Обзор методик оценки кредитоспособности заемщиков

Юридическое лицо, например, должно предоставить в банк следующие документы: учредительный договор; устав; свидетельство о регистрации; лицензию на осуществление определенного вида деятельности; справкууведомление из налоговой инспекции о намерении открыть ссудный счет; регистрационные данные (полное и сокращенное название, адрес, телефон, факс); карточку с образцами подписей и оттисков печати… Читать ещё >

Обзор методик оценки кредитоспособности заемщиков (реферат, курсовая, диплом, контрольная)

В современной практике оценка кредитоспособности заемщика приобретает огромное значение. Она предусматривает следующую деятельность:

- 1. Отбор показателей, влияющий на риск;

- 2. Расчет этих показателей и их анализ;

- 5. Систематизация показателей в виде кредитного рейтинга;

- 3. Сводная оценка в виде интегрированного показателя;

- 4. Отнесение клиента к соответствующему классу кредитоспособности.

Направлениями анализа при оценке кредитоспособности заемщика становится широкий круг индикаторов, характеризующих кредитную историю и характер отношений с банком, обеспечение кредита, срок и схему кредитования, размер ссуды, качество обслуживания долга и др.

Непременным элементом оценки кредитоспособности остается дееспособность заемщика, дающая банку возможность заключить кредитное соглашение. Дееспособность устанавливается на основании определенных документов, их состав при этом зависит от субъекта кредитной сделки.

Юридическое лицо, например, должно предоставить в банк следующие документы: учредительный договор; устав; свидетельство о регистрации; лицензию на осуществление определенного вида деятельности; справкууведомление из налоговой инспекции о намерении открыть ссудный счет; регистрационные данные (полное и сокращенное название, адрес, телефон, факс); карточку с образцами подписей и оттисков печати; основные данные о руководителе (фамилия, имя, отчество, служебный телефон, паспортные данные); документ, подтверждающий право соответствующего лица подписывать документы от имени клиента по поводу кредитной сделки.

Физическое лицо, в свою очередь, должно предоставить в банк следующие документы: паспорт РФ; справку 2-НДФЛ или cправку по форме банка, или cправку в свободной форме за последние 6 месяцев; страховое свидетельство государственного пенсионного страхования (СНИЛС); заверенная работодателем копия трудовой книжки или трудового договора (при сумме кредита более 400 000 рублей).

Схема оценки кредитоспособности показана на рисунке 1.2. [6, C.57].

Рисунок 1.2 Схема оценки кредитоспособности заемщика.

Анализ и оценка системы экономических показателей деятельности — важный и обязательный этап анализа кредитоспособности потенциального заемщика.

Кроме того, следует отметить, что обязательства заемщика по кредиту перед банком, в отличии от других обязательств, должны быть только денежными средствами. Поэтому предоставляющему кредит банку важно, чтобы заемщик кроме платежеспособности имел еще и кредитоспособность.

Центром оценки кредитоспособности является система экономических показателей деятельности заемщика, которая состоит из таких основных характеристик:

- 1. Платежеспособность;

- 2. Финансовая устойчивость заемщика;

- 3. Анализ ликвидности;

- 4. Анализ рентабельности.

Применяемые на практике отечественными банками методы оценки кредитоспособности по совокупности показателей, характеризующих финансовое состояние (способность заработать для погашения долга и структура капитала) заемщика, содержат систему финансовых коэффициентов. 12, C.141].

Метод коэффициентов простой в использовании не требует специального информационного обеспечения, но имеет значительные недостатки:

- 1. Оценочные коэффициенты предоставляют аналитику статическую информацию (на определенную дату) о платежеспособности заемщика и таким образом, объективность анализа падает.

- 2. Инфляция очень искажает данные балансовых отчетов, также негативно влияет на степень объективности анализа.

- 3. Предприятие может использовать прием «украшения» отчетности, чтобы создать видимость высоких показателей. Например, предприятие взяло кредиты на два года. Перед возвращением долга средства содержались несколько дней в виде наличности на расчетном счете. Если в это время состоял баланс, то показатели платежеспособности рассчитаны методом коэффициентов, были бы значительно «украшены». Но уже через несколько дней, после момента погашения долга, данные баланса давали бы аналитику другое представление о состоянии платежеспособности предприятия. 20, C.230]

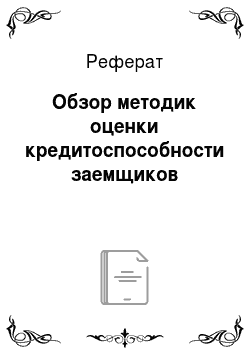

Классификация подходов для анализа кредитоспособности представлена на рис. 1.3[14, C.201].

Все существующие методы и модели были разбиты на:

- 1. Классификационные (статистические) методы оценки, к которым относятся бально-рейтинговые системы оценки и модели прогнозирования банкротства;

- 2. Модели комплексного анализа (на основе «полуэмпирических» методологий, т. е. основанные на экспертных оценках анализа экономической целесообразности предоставления кредита): Правило «6С», PARSER, CAMPARI, PARTS, МEMORISK, Система 4FC.

Применение классификационных методов оценки кредитоспособности заемщика ставит целью наработки стандартных подходов для объективной характеристики заемщиков, поиска количественных критериев для разделения будущих клиентов на основе предоставленных ими материалов на надежных и ненадежных, то есть таких, которые подпадают под риск банкротства, и тех, для кого угроза банкротства маловероятна.

Бально-рейтинговая оценка дает возможность прогнозировать возможность своевременного осуществления будущих платежей, уровень ликвидности и оборотности активов, определить финансовое состояние предприятия и его устойчивость, а так же определение границ снижения объемов прибыли, при которых будет осуществляется погашение фиксированных платежей по обязательствам. Преимуществами бально-рейтинговых моделей является простота, при расчете оптимальных значение и ранжированию предприятия по результатам его оценки.

Далее рассмотрим более подробно модели комплексного анализа. В зарубежных странах с развитой рыночной экономикой банки применяют довольно сложную систему показателей для оценки кредитоспособности клиентов. Она дифференцирована в зависимости от характера заемщика (фирма, частное лицо, вид деятельности) и от периодичности и размера денежных поступлений на счета предприятия. Обобщение количественных и качественных характеристик заемщика осуществляется с помощью таких моделей комплексного анализа: Правило «6С», PARSER, CAMPARI, PARTS, МEMORISK, система 4FC Правило «5С» плохих кредитов. [12, C.141].

Эти методики оценки кредитоспособности заемщика стали достаточно популярными благодаря удачному сочетанию в них анализа личных и деловых качеств клиента. 22, C.301].

Итак, можно отметить, что преимуществами предложенной классификации подходов к оценке кредитоспособности является четкость, логичность, последовательность, полнота и исчерпанность, что дает возможность банкам, используя эти методики, качественно оценивать кредитоспособность заемщика, минимизировать кредитный риск, четко организуя кредитные отношения и добиваясь наилучшего качества кредитного портфеля.

Усиление банковской конкуренции вызывает рост требований к оперативности и надежности принятия кредитными организациями решений предоставления кредитов с учетом высоких кредитных рисков, сопровождают кредитование реального сектора экономики. В связи с этим возникает необходимость совершенствования методических подходов к качественной оценки уровня кредитоспособности заемщика, в том числе с учетом отраслевых особенностей деятельности. 13, C.136].

Рейтинговое оценивание кредитоспособности заемщиков с учетом отраслевых особенностей позволяет сформировать всестороннее представление о финансовом состоянии клиента по различным параметрам, которые характеризуют его деятельность (ликвидность, финансовая устойчивость, деловая активность, рентабельность). При оценке используется интервальный способ предоставления балльной оценки, преимуществом которого является более адекватная интерпретация качества полученных количественных значений коэффициентов и, соответственно, обеспечение повышения точности оценки кредитоспособности.