Управление бюджетами на предприятии

Поскольку бюджетирование это неотъемлемая часть планирования и контроля, то в бюджетировании (на этапе планирования) принимают участие практически все подразделения предприятия, а финансовая служба выступает в роли координатора данного процесса, а также выполняет функции, связанные с консолидацией бюджетов, подготовкой фактической информации, а также проведение планово-факторного анализа… Читать ещё >

Управление бюджетами на предприятии (реферат, курсовая, диплом, контрольная)

Управление бюджетами на предприятии

Бюджетирование — это процесс согласованного планирования работы и управления деятельностью подразделений с помощью смет и экономических показателей. Известно, что цели предприятия достигаются коллегиально, и бюджетирование позволяет сначала спланировать, а потом измерить вклад каждого из подразделений в достижение общих целей.

Цель бюджетирования — создание инструментария планирования, управления и контроля эффективностью финансово-хозяйственной деятельностью и ликвидностью предприятия, основанного на систематическом прогнозировании развития предприятия путем составления бюджетов.

Каждое предприятие состоит из подразделений. Бюджет предприятия, состоящий из бюджетов его подразделений, называют основным или головным.

Создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей предприятия, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования предприятия.

К числу основных задач бюджетирования относится следующее:

- — обеспечение текущего планирования;

- — обеспечения координации, кооперации и коммуникации подразделений предприятия;

- — обоснование затрат предприятия;

- — создание базы для оценки и контроля планов предприятия;

- — исполнение требований законов и контрактов.

Для управления бюджетами предприятия необходимо:

- — определить набор служб и должностных лиц (руководителей и специалистов) различного уровня управления, ответственных за все этапы составления, согласования и утверждения, оценки исполнения и контроля над всеми видами бюджетов;

- —распределить между ними функции и должностные обязанности, сферы компетенции и ответственности;

- — определить должностное лицо на предприятии (из числа руководителей высшего звена), на которое будет возложена ответственность за окончательное решение по всем вопросам, касающимся подготовки окончательных вариантов решений по бюджетам и разрешению возникающих здесь конфликтов интересов;

- — установить порядок взаимодействия между различными службами одного уровня управления и между службами различных уровней управления, что необходимо для последующей организации бюджетного документооборота;

- — закрепить в системе внутренних нормативных документов предприятия (положениях, приказах, должностных инструкциях) распределение функций, обязанностей, полномочий.

Поскольку бюджетирование это неотъемлемая часть планирования и контроля, то в бюджетировании (на этапе планирования) принимают участие практически все подразделения предприятия, а финансовая служба выступает в роли координатора данного процесса, а также выполняет функции, связанные с консолидацией бюджетов, подготовкой фактической информации, а также проведение планово-факторного анализа исполнения бюджетов. В соответствии с этим планирование должно быть децентрализованным, а учет централизованным.

При проведении бюджетирования финансовая служба предприятия выполняет следующие функции (таблица 1).

Таблица 1 — Функции финансовых служб предприятия при бюджетировании.

Подразделения финансовой службы предприятия. | Функции при проведении бюджетирования. | |

Бухгалтерия. |

| |

Финансовый отдел. | — осуществление финансовых расчетов в соответствии с утвержденными бюджетами. | |

Планово-экономический отдел. |

| |

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

- 1) подготовка операционного бюджета;

- 2) подготовка финансового бюджета.

Перечень операционных бюджетов включает в себя:

- — бюджет продаж;

- — бюджет производства;

- — бюджет производственных запасов;

- — бюджет прямых затрат на материалы;

- — бюджет производственных накладных расходов;

- — бюджет прямых затрат на оплату труда;

- — бюджет коммерческих расходов;

- — бюджет управленческих расходов;

- — прогнозный отчет о прибыли.

К числу финансовых бюджетов относятся.

- — инвестиционный бюджет;

- — бюджет денежных средств;

- — прогнозный баланс.

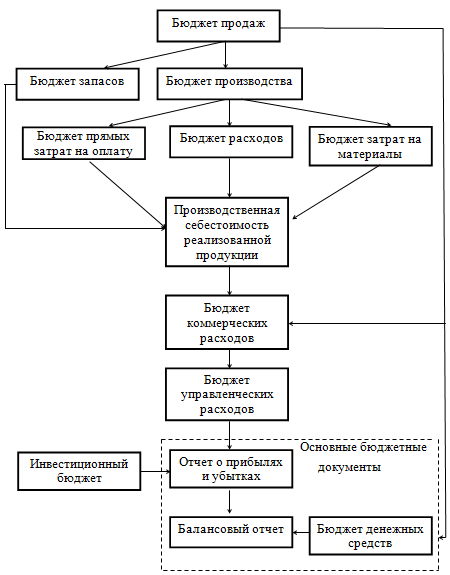

Последовательность формирования основного бюджета удобно представить в виде блок-схемы (рис. 1). Данная блок-схема не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса бюджетирования.

Рис. 1. Блок-схема формирования основного бюджета

Как видно из представленной блок-схемы, процесс бюджетирования начинается с составления бюджета продаж.

Бюджет продаж — операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции. Роль этого бюджета настолько велика, что приводит к необходимости создания отдельного подразделения со своей инфраструктурой, качественно и постоянно занимающегося изучением рынка, анализом портфеля продукции и т. д. Как правило, это отдел маркетинга. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу предприятия.

К бюджету продаж предъявляются следующие требования:

- — бюджет должен отражать, по крайней мере, месячный или квартальный объем продаж в натуральных и стоимостных показателях;

- — бюджет составляется с учетом спроса на продукцию, географии продаж, категорий покупателей, сезонных факторов;

- — бюджет включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потоков денежных средств;

- — в процессе прогноза денежных потоков от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть продукции оплачена в месяц отгрузки, в следующий месяц, безнадежный долг.

Одновременно с бюджетом продаж составляется бюджет коммерческих расходов, хотя на блок-схеме составления основного бюджета он находится ближе к отчету о прибылях и убытках. Во-первых, бюджет коммерческих расходов непосредственно связан с бюджетом продаж; во-вторых, коммерческие расходы планируются теми же подразделениями.

Бюджет производства — это производственная программа, которая определяет запланированные номенклатуру и объем производства в бюджетном периоде (в натуральных показателях).

Он опирается на бюджет продаж, учитывает производственные мощности, увеличение или уменьшение запасов, а также величину внешних закупок. Для расчета объема товаров, которые должны быть произведены, используются следующие универсальные формулы:

ТМС готовой продукции на начало периода + Планируемый объем производства продукции = Планируемый объем продаж + ТМС готовой продукции на конец периода

Необходимый объем выпуска продукции =

= планируемый объем продаж + желаемый запас продукции на конец периода — запасы готовой продукции на начало периода.

Сложным моментом является определение оптимального запаса продукции на конец периода. С одной стороны, большой запас продукции поможет отреагировать на непредвиденные скачки спроса и перебои с поставкой сырья, с другой стороны деньги, вложенные в запасы, не приносят дохода.

Как правило, запас готовой продукции на конец периода выражают в процентах относительно продаж следующего периода. Эта величина должна учитывать погрешность прогноза объема продаж и историю отношений с покупателями.

Одновременно с бюджетом производства следует составлять бюджет производственных запасов. Он должен отражать планируемые уровни запасов сырья, материалов и готовой продукции. Бюджет подготавливается в стоимостном выражении и призван количественно представить опасения снабженцев предприятия относительно перебоев в поставках сырья, неточности прогноза продаж и др. Информация бюджета производственных запасов используется при составлении прогнозного баланса и отчета о прибылях и убытках.

Бюджет прямых затрат на материалы — это количественное выражение планов относительно прямых затрат компании на использование и приобретение основных видов сырья и материалов.

Существует следующая методика составления данного вида бюджета:

- — все затраты подразделяются на прямые и косвенные;

- — прямые затраты на сырье и материалы — затраты на сырье и материалы, из которых производится конечный продукт;

- — бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж;

- — объем закупок сырья и материалов рассчитывается как объем использования плюс запасы на конец периода и минус запасы на начало периода;

- — бюджет прямых затрат на материалы составляется с учетом сроков и порядка погашения кредиторской задолженности на материалы.

В дополнение к бюджету прямых затрат на материалы составляют график оплаты приобретенных материалов.

Бюджет прямых затрат на оплату труда — это количественное выражение планов относительно затрат компании на оплату труда основного производственного персонала.

При подготовке бюджета прямых затрат на оплату труда учитывают:

- — он составляется исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала;

- — в бюджете прямых затрат на оплату труда выделяют фиксированную и сдельную часть оплаты труда.

Если на предприятии накопилась задолженность по оплате труда или предприятие подозревает, что не сможет выплачивать заработную плату в установленные сроки, то дополнительно к бюджету прямых затрат на оплату труда составляется график погашения задолженности по заработной плате. Этот график составляется по тому же принципу, что и график оплаты приобретенных сырья и материалов.

Бюджет производственных накладных затрат — это количественное выражение планов относительно всех затрат компании, связанных с производством продукции за исключением прямых затрат на материалы и оплату труда.

Бюджет управленческих расходов — это плановый документ, в котором приведены расходы на мероприятия, непосредственно не связанные с производством и сбытом продукции.

Прогнозный отчет о прибылях и убытках — это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты планируемой деятельности. Прогнозный отчет о прибылях и убытках составляется для того, чтобы определить и учесть выплату налога на прибыль в оттоке денежных средств из бюджета денежных средств.

Прогнозный отчет о прибылях и убытках составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Плановый отчет о прибылях и убытках содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей.

Бюджет денежных средств — это плановый документ, отражающий будущие платежи и поступления денег. Приход классифицируется по источнику поступления средств, а расход — по направлениям использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия).

Разность представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

Минимальная денежная сумма представляет собой своего рода буфер, который позволяет спасти положение при ошибках в управлении движением наличных средств и в случае непредвиденных обстоятельств Данные по бюджету продаж, различным бюджетам производственных и текущих расходов, а также по бюджету капитальных затрат отражаются в бюджете денежных средств.

Заключительным этапом процесса бюджетирования является составление прогнозного баланса.

Прогнозный баланс — это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода.

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия). Прогнозный баланс позволяет выполнять расчеты различных финансовых показателей. Прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий периодесли все бюджеты составлены методически правильно, баланс должен «сойтись», т. е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала.

Таким образом, управление бюджетами предприятия заключается в соблюдении методики составления каждого вида бюджетов, контролировании правильности расчетов и соблюдении сроков составления бюджетов подразделений.

- 1. Сухинина В. В. Бюджетирование Самарский государственный технический университет; Самара, 2006. 108 с.

- 2. Добровольский Е., Карабанов В., Боровков П., Глухов Е., Бреслав Е. Бюджетирование: шаг за шагом. — СПб.: Питер, 2010. — 346 с.

- 3. Ковтун С. Бюджетирование на предприятии или как эффективно управлять финансами. — Х.: Фактор, 2012. — 340

- 4. Косарев А. И. Методология бюджетирования деятельности предприятий: Уч. пособие. — К.: НАУ, 2009. — 96 с.

- 5. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России.: Издательство «Дело и сервис», 2009. — 266 с.