Усиление кредитно-финансовой поддержки развития малого предпринимательства в условиях нестабильности украинской экономики

Можно привести пример приблизительного расчета. По европейским стандартам, количество малых и средних предприятий (включая микропредприятия и физических лиц — предпринимателей) в 2012 г. в Украине составляло 1 599 429 (99,96%); из них 1 235 192 — это предприниматели — физические лица, 344 048 — малые предприятия (по украинским критериям, предприятия — юридические лица, включая микропредприятия… Читать ещё >

Усиление кредитно-финансовой поддержки развития малого предпринимательства в условиях нестабильности украинской экономики (реферат, курсовая, диплом, контрольная)

УСИЛЕНИЕ КРЕДИТНО-ФИНАНСОВОЙ ПОДДЕРЖКИ РАЗВИТИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В УСЛОВИЯХ НЕСТАБИЛЬНОСТИ УКРАИНСКОЙ ЭКОНОМИКИ

Сегодня малое предпринимательство берет на себя решение многих социальных и экономических проблем, обеспечивает необходимую мобильность на рынке, создает углубленную специализацию и разветвленную кооперацию производств, без чего они не могут быть высокоэффективными. Вместе с тем малый бизнес очень уязвим в условиях нестабильной окружающей среды, его эффективное развитие в экономике, склонной к кризисным явлениям, не возможно без поддержки государства, в частности кредитно-финансовой.

В научной литературе проанализирован широкий спектр различных механизмов и инструментов кредитно-финансовой поддержки развития предпринимательства, использующихся в мировой практике государственного регулирования [1; 2]. Но, к сожалению, существующая поддержка не эффективна, особенно в условиях возникновения новых рисков ведения предпринимательской деятельности в Украине.

Цель статьи — анализ основных проблем, с которыми сталкиваются субъекты малого предпринимательства в условиях значительного ухудшения предпринимательского климата, и существующих направлений совершенствования институционального обеспечения кредитно-финансовых механизмов его поддержки.

Следует отметить, что тенденции стагнации отечественного предпринимательского сектора, наблюдаемые в течение последних лет как в целом в Украине, так и на уровне регионов, достигли сегодня критического значения. Продолжается также снижение показателя экономической активности (рис. 1), который рассчитывается по формуле 1 — Кр /К, где Кпр — количество субъектов, прекративших хозяйственную деятельность, К — количество зарегистрированных субъектов хозяйственной деятельности.

Индекс делового ожидания предприятий Украины за ІІ квартал 2014 г. упал до самого низкого кризисного уровня, начиная с 2009 г. Респонденты поквартального опроса НБУ Ділові очікування підприємств України. — К.: НБУ, 2014 [Электронный ресурс]. — Режим доступа: http://www.bank.gov.ua/doccatalog/document?id=88049n. выделяют такие факторы, которые сегодня существенно ухудшают предпринимательский климат:

- — нестабильность политической ситуации;

- — слишком высокие цены на энергоносители, сырье и материалы;

- — постоянно растущий уровень инфляции;

- — острая потребность в займах;

- — снижение спроса;

- — криминализация и рейдерство.

По мнению специалистов, негативные тенденции развития предпринимательства в Украине в первую очередь обусловлены такими объективными причинами, как уменьшение емкости внутреннего рынка и покупательной способности населения; низкие уровни защищенности имущества и прав собственности субъектов предпринимательства, в том числе из-за действий, связанных с противоправным захватом предприятий; несовершенство действующего корпоративного и уголовного законодательства и всей судебной системы, касающейся противодействия рейдерству [3]. По данным Украинского союза промышленников и предпринимателей, в стране действует 35—50 специализированных рейдерских групп, состоящих из опытных юристов и экономистов. Количество рейдерских атак превышает 3000 в год, а их результативность составляет свыше 90%. Убытки от рейдерских захватов оцениваются ежегодно в 3—5 млрд. дол. [4].

Следует сказать и об усилении геополитических рисков для отечественного бизнеса, связанных с подписанием Соглашения об ассоциации между Украиной и Европейским Союзом (далее — СА), которое предусматривает переход на европейские стандарты качества продукции и, как следствие, увеличение расходов отечественных предпринимателей на их внедрение. Кроме того, в последнее время повышается также уровень неопределенности регуляторного поля ведения предпринимательской деятельности в результате кардинальных и непредсказуемых изменений действующего законодательства. Огромное количество новых законодательных актов, имеющих признаки регуляторных, нередко принимается без предварительного обсуждения в профильных комитетах Верховной Рады Украины, публичных обсуждений в отраслевых ассоциациях и предпринимательских кругах, четких механизмов и финансового обеспечения их имплементации. Таким образом, защита, сохранение и поддержка развития сектора малого и среднего предпринимательства становятся в современных сложных социально-экономических условиях очень важными и актуальными задачами для государства. предпринимательство государственный украина риск Зарубежный опыт предлагает много институциональных инструментов и механизмов по поддержке и сохранению малого и среднего предпринимательства в нестабильных условиях, среди которых на первом месте — система механизмов финансовокредитной поддержки [1; 2]. Составляющими обеспечения доступа малого предпринимательства к источникам финансирования являются:

- — разработка и реализация программ кредитных гарантий (распределение инвестиционных рисков между государством и частным капиталом);

- — развитие и внедрение высокодинамичной и экономически эффективной системы микрофинансирования;

- — внедрение в сфере малого бизнеса лизинговых операций, развитие кредитной кооперации, бюджетная поддержка малого предпринимательства;

- — субсидирование коммерческим организациям процентной ставки по кредитам и ссудам, предоставляемым субъектам малого предпринимательства;

- — предоставление льготных займов для малого предпринимательства через систему фондов поддержки малого предпринимательства и специализированных банков.

Эффективное функционирование такой системы возможно только при условии формирования адекватной институциональной среды финансово-кредитной поддержки малого предпринимательства, представленной основными группами институтов, которые регулируют рынок финансирования малого бизнеса, — системами финансирования, налоговыми институтами, правовыми институтами и др.

При этом под институциональной средой финансовой поддержки и кредитования малого бизнеса понимают устойчивую систему экономических, правовых, финансовых, социальных и организационных условий, обеспечивающих оптимальное функционирование процессов предоставления финансово-кредитной поддержки малого бизнеса и коммерциализацию итоговых результатов.

Для повышения эффективности механизмов поддержки малого и среднего бизнеса нужно, чтобы существующие институты государственной финансово-кредитной поддержки сформировали целостную структуру, что способствовало бы достижению системного кумулятивного эффекта от финансовых вложений государства на основе оптимального согласования и объединения экономических интересов предпринимателей, государства, местных сообществ и населения.

Система финансовых механизмов развития малого предпринимательства в Украине состоит из бюджетного, налогового и кредитного механизмов, а также механизма самофинансирования. Под воздействием внутренних и внешних факторов благодаря им обеспечивается развитие малого предпринимательства и его взаимоотношений с институциональной структурой. В Украине основными институтами, ориентированными на предоставление финансовых услуг субъектам малого предпринимательства, являются: коммерческие банки, институты государственной финансовой поддержки малого предпринимательства, институты общего инвестирования, лизинговые и факторинговые компании, микрофинансовые институты (кредитные союзы, ломбарды и др.), страховые компании, негосударственные пенсионные фонды и т. п.

Следует отметить, что сеть финансово-кредитных институтов в Украине находится на стадии становления, что проявляется в их неравномерном размещении и неразвитости, частых кризисах, расшатывающих финансовую систему страны, а также в ограниченном наборе услуг, предоставляемых клиентам, и значительных объемах «теневого» кредитования. В целом подобная ситуация крайне негативно влияет на развитие отечественного предпринимательства. Анализ показателей деятельности финансово-кредитных учреждений на рынке предоставляемых финансовых услуг малому и среднему бизнесу подтверждает, что в течение последних 5 лет в этой сфере наблюдается стагнация. Так, по данным Нацкомфинуслуг [Электронный ресурс]. — Режим доступа: http://nfp.gov.ua/content/oglyad-rinkiv.html., в 2013 г. (по сравнению с 2009 г.) количество кредитных союзов уменьшилось на 17%, членов кредитных союзов — на 55%, лизинговых компаний — на 84%, активов кредитных союзов — на 38%. За этот период увеличилось (на 29%) только количество ломбардов, и это свидетельствует о том, что населению и предпринимателям очень нужны заемные средства.

Развитие системы страхования бизнес-рисков предпринимателей в Украине также не достигло должного уровня. Так, по данным Нацкомфинуслуг, в конце 2013 г. в структуре чистых страховых премий объем страхования финансовых рисков составил 2401,3 млн. грн. (11,1%) (в конце 2012 г. — 2098,4 млн. грн., или 10,3%), страхование кредитов — 684 млн. грн. (3%). Незначительна также доля страхового рынка Украины в мировой страховой индустрии.

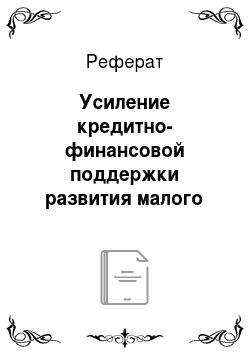

По данным НБУ, за 11 месяцев 2014 г. количество банков в Украине уменьшилось на 15 ед., еще 25 банков — в процессе ликвидации. По состоянию на 1.12.2014 г. в Украине действовало 165 банков, в том числе 51 банк — с участием иностранного капитала (из них 19 — со 100% иностранного капитала). Доля иностранного капитала в уставном капитале банков достигла 32,2%. Общие активы банков увеличились на 3% и составили 1 317 270 млн. грн., однако убытки равнялись 22 419 млн. грн. Между тем, как свидетельствуют статистические данные Всемирного банка, уровень развития сети коммерческих банков в Украине остается значительно ниже европейского (рис. 2).

ф — количество филиалов коммерческих банков на 100 твю. населения в Украине ¦количество филиалов коммерческих банков на 1 км2 в Украине.

- — ^ — — количество филиалов коммерческих банков на 100 твіс. населения в странах Европві и Централвной Азии

- — ф — — количество филиалов коммерческих банков на 1 км2 в странах Европві и Центральной Азии

Рис. 2. Динамика показателей развития сети коммерческих банков в Украине, странах Европы и Центральной Азии *.

* Статистические данные Всемирного банка [Электронный ресурс]. — Режим доступа: http://databank.worldbank.org/data/views/variableselection/selectvariables.aspx?source=g20-basic-set-of-fmancial-inclusion-indicators#c u.

Именно поэтому основным источником инвестирования малых предприятий, как и всех субъектов хозяйствования, по данным Государственной службы статистики Украины, остаются собственные средства: в среднем по Украине — 59,2%, кредиты и другие внешние займы — 17,5%, средства из госбюджета и местных бюджетов — соответственно, 6,3% и 3,2%. Удельный вес банковского финансирования малого и среднего бизнеса составляет почти 5% от общей суммы кредитов [5].

К факторам, усложняющим доступ к банковскому кредитованию, относятся высокие ставки по кредитам, значительные колебания курса гривни на фоне других валют, завышенные требования к стоимости залога и т. п. Такое состояние дел объясняется недостаточной развитостью рынка финансовых услуг в Украине, фрагментарностью существующей системы финансовых механизмов и несовершенством институциональной среды. Так, по Индексу финансового развития 2012 г., представленному на Всемирном экономическом форуме, Украина заняла 59-е место среди 62 стран мира, ухудшив свои позиции с 2011 г. на 5 пунктов, а по уровню развития институциональной среды — 60-е место The Financial Development Report 2012. — Geneva, Switzerland & New York, USA: World Economic Forum, 2012. — 424 p. [Электронный ресурс]. — Режим доступа: http://www3.weforum.org/ docs/WEF_FinancialDevelopmentReport_2012.pdf.

В 2014 г. в связи с политической и экономической нестабильностью условия кредитования малого и среднего бизнеса еще больше ухудшились. При этом рынок кредитования бизнеса переживает рецессию. По оценкам Независимой ассоциации банков Украины (НАБУ), если в конце 2013 г. из 180 банков услуги сегменту малого и среднего бизнеса предоставляли 40 банков, то в конце І квартала 2014 г. на рынке их осталось около 20, причем 72% всех кредитов принадлежали только 10 банкам [6]. Большинство банков — лидеров на рынке финансовых услуг для предпринимателей («Укрэксимбанк», «Ощадбанк», «Укргазбанк», «УкрСиббанк», «Кредит Агриколь») продолжили кредитовать малый бизнес, но при более жестких требованиях к стоимости залога, срокам работы на рынке и т. п., а также увеличили процентные ставки кредитования (в среднем 22—26% годовых). Повышение НБУ учетной ставки почти вдвое (с 6,5% до 14%) также может отрицательно повлиять на стоимость кредитов.

Следует отметить, что в Украине не сформирована целостная отечественная система финансово-кредитной поддержки малого предпринимательства как составная часть механизма государственного регулирования экономики на основе единой нормативно-правовой и организационно-методической базы с жестким государственным мониторингом и регулированием. Сегодня можно говорить только о наличии отдельных элементов государственной финансовой поддержки малого бизнеса, не объединенных в систему. На рынке функционирует совокупность разрозненных финансовых организаций, предлагающих малым предприятиям различные кредитные услуги. Кроме того, существует разрыв между «верхним» (коммерческим) уровнем этой системы, то есть банками, имеющими достаточные финансовые ресурсы, но не готовыми в полной мере брать на себя кредитные риски малых предприятий и предприятий-новичков — так называемых стартапов (business startup), и «нижним» (некоммерческим или полугосударственным) уровнем, представленным кредитными союзами, лизинговыми компаниями и фондами поддержки малого бизнеса, испытывающими острый недостаток в ресурсах и оказавшимися в ситуации неоптимального регулирования.

Еще одна большая проблема связана с отсутствием адекватных организационно-правовых и договорных форм, пригодных для использования в схемах распределения кредитного риска (гарантийные фонды, «банки поручительств», кредитные деривативы, страхование кредитных пулов и т. п.). Особо актуальным снижение указанных рисков становится в случае кредитования вновь созданных и микропредприятий. Без государственного участия эта проблема не может быть решена. Кроме того, в Украине практически нет нормативно-правовой базы микрокредитования как одного из эффективных источников финансирования малого и микробизнеса (включая предпринимателей — физических лиц). Как показывает мировой опыт, микрофинансирование — система более справедливого доступа к финансовым услугам для тех групп населения и предпринимателей, которые сегодня выпадают из системы кредитования. Кроме того, оно дает возможность в некоторой степени привлекать в обращение деньги, имеющиеся у населения. По оценкам председателя НБУ, общий отток ресурсов из банковской системы с начала 2014 г. уже превысил 100 млрд. грн. [7].

Как показывает зарубежный опыт, важным направлением активизации банковского кредитования предприятий малого и среднего бизнеса может быть создание гибкой системы гарантий, которая бы сделала возможным кредитование данного сектора экономики. При этом гарантии будут обеспечиваться, во-первых, самими банками — через введение продажи гарантий как формы вложения капитала с целью получения прибыли, а также другими заинтересованными учреждениями, в частности специализированными фондами или другими институтами поддержки малого предпринимательства, во-вторых, государственными и муниципальными органами власти. Это касается тех малых и средних предприятий, которые работают в социально значимых отраслях экономики, участвуют в реализации государственных заказов и проведении мероприятий в рамках региональных программ социально-экономического развития территорий. Особенно перспективной для кредитной поддержки малого бизнеса следует считать деятельность в Украине гарантийных фондов, которые могут взять на себя часть рисков коммерческих банков, кредитующих малые предприятия за счет собственных ресурсов.

Следует отметить, что Кабинетом Министров Украины еще в начале 2010 г. было принято постановление Деякі питання надання суб'єктам малого та середнього підприємництва кредитно-гаран-тійної підтримки: Постанова Кабінету Міністрів України від 27.01.2010 р. № 68−2010;п [Элек-тронный ресурс]. — Режим доступа: Шр://коДек8у.сот.иа/погт_акї/8оигсе-КМУЛуре-Постанова/68−2010;п-27.01.2010.Ыш., согласно которому в государственном бюджете Украины необходимо предусматривать выделение средств на кредитно-гарантийную поддержку субъектов малого и среднего предпринимательства в объеме 0,15% доходной части бюджета, но не менее 200 млн. грн., — на поддержку деятельности гарантийных фондов и 100 млн. грн. — на кредитование проектов субъектов малого и среднего предпринимательства. В то же время ни в одном из законов о госбюджете Украины в течение 2010—2014 гг. выделение средств на такие цели предусмотрено не было.

В соответствующем законе Украины Про розвиток та державну підтримку малого і середнього підприємництва в Україні: За-кон України від 22.03.2012 р. № 4618-VI// Відомості Верховної Ради (ВВР). — 2013. — № 3. — Ст. 23. отмечается, что главным направлением содействия развитию малого предпринимательства служит «финансово-кредитная поддержка малого предпринимательства», основными видами которой являются:

- — частичная компенсация процентных ставок по кредитам, предоставляемым на реализацию проектов субъектов малого и среднего предпринимательства;

- — частичная компенсация лизинговых и факторинговых платежей, а также за пользование гарантиями;

- — предоставление гарантий и поручительств по кредитам субъектов малого и среднего предпринимательства;

- — предоставление кредитов и займов для открытия и ведения собственного дела, внедрения новых технологий;

- — компенсация расходов на развитие кооперации между субъектами малого и среднего предпринимательства и крупными предприятиями;

- — финансовая поддержка энергосберегающих и экологически чистых технологий.

Однако из-за ограничения или полного отсутствия бюджетного финансирования ни одна из программ по реализации этих видов государственной кредитнофинансовой поддержки малого предпринимательства не была реализована в полном объеме. Так, в госбюджете Украины на 2014 г. Про державний бюджет України на 2014 рік: Закон України від 16.01.2014 р. № 719-VII // Відомості Верховної Ради (ВВР) — 2014. — № 9. — Ст. 93. было отменено финансирование программ микрокредитования малого предпринимательства (для сравнения: в бюджете 2013 г. было выделено 10,3 млн. грн. на кредитование малого предпринимательства и 27,9 млн. грн. на микрокредитование фермерских хозяйств), а также вдвое уменьшено финансирование мероприятий Национальной программы содействия развитию малого предпринимательства (с 2672,8 млн. грн. в 2013 г. до 1336,4 млн. грн.). Государственная служба Украины по вопросам регуляторной политики и развития предпринимательства, которая создавалась как один из главных государственных институтов поддержки развития предпринимательства, в течение 2014 г. находилась в состоянии реорганизации. Проект Закона Украины «Об Общегосударственной программе развития малого и среднего предпринимательства на 2014—2024 годы», разработанный этой службой и зарегистрированный в Верховной Раде Украины (регистр. № 4003 от 21.01.2014), был отозван. Концептуальные ориентиры новой программы по развитию и поддержке отечественного бизнеса до сих пор не представлены. Таким образом, в этой сфере можно констатировать существование определенного институционального вакуума.

Новые риски сектору малого и среднего предпринимательства несут также подписание и имплементация Соглашения об ассоциации между Украиной и Европейским Союзом [8]. Они возникают в связи с тем, что СА очень существенно меняет регуляторную среду по «таким вопросам, как политика в области конкуренции, государственная помощь, государственные закупки, санитарные и фитосанитарные мероприятия, техническое регулирование, защита прав интеллектуальной собственности, обеспечение устойчивого развития» [9]. Однако оценка регуляторного влияния этого нормативно-правового документа, в частности, «расчет ожидаемых расходов и выгод субъектов хозяйствования, граждан и государства в результате действия регуляторного акта», не была осуществлена. Поскольку Украина обязуется имплементировать более 300 регламентов ЕС, то должно быть хотя бы 300 таких оценок для каждой группы стандартов и тех групп предпринимателей, которых они будут касаться. Только в этом случае можно говорить об уровне рисков, с которыми столкнется отечественный бизнес в связи с имплементацией СА.

Можно привести пример приблизительного расчета. По европейским стандартам, количество малых и средних предприятий (включая микропредприятия и физических лиц — предпринимателей) в 2012 г. в Украине составляло 1 599 429 (99,96%); из них 1 235 192 — это предприниматели — физические лица, 344 048 — малые предприятия (по украинским критериям, предприятия — юридические лица, включая микропредприятия), 20 189 — средние предприятия. Разработка, внедрение и поддержка процедур, основанных на принципах HACCP (Hazard Analysis and Critical Control Points — Система анализа рисков и критических точек контроля), и получение соответствующих сертификатов качества (ISO 9001, ISO 22 000 и др.) представительствами международных компаний в Украине, специализирующимися на системах менеджмента, оцениваются в 5000—25 000 дол. — в зависимости от размера и сложности процессов. Поэтому если 344 048 умножить хотя бы на 10 тыс. дол., то на приобретение только одного из необходимых сертификатов малому бизнесу Украины потребуется почти 3,4 млрд. дол. Следует отметить, что украинские лаборатории так и не присоединились к Международной организации мер и весов, поэтому их сертификаты, которые немного дешевле, могут вызывать сомнение на международном уровне. Кроме указанных сертификатов существуют также программы сертификации для фермерства, например, Global G.A.P. (Good Agricultural Practice) (справка 1, принятая ЕС еще в 1995 г.). Между тем среднегодовой доход одного малого предприятия в 2012 г. составил всего 5,3 тыс. евро. По оценкам специалистов, только 15% предприятий в нашей стране имеют один из этих сертификатов [10]. Украина занимает 25-е место в Европе и 51-е в мире по количеству сертифицированных систем управления качеством. На начало сентября 2012 г. в государственном реестре Украины было зарегистрировано лишь 7100 сертификатов на системы управления качеством. И это является значительной преградой для активной экспортной деятельности предприятий, в частности малых. К сожалению, финансирование каких-либо программ адаптации отечественного малого бизнеса к условиям СА бюджетом 2014 г. не предусматривалось.

В условиях роста социально-экономических, регуляторных и геополитических рисков ведения предпринимательской деятельности в стране очень остро встает проблема защиты отечественного бизнеса в институциональном пространстве, где, как ранее отмечалось, ощущается определенный вакуум. Однако запуск творческих взаимодействий в системе «бизнес — власть — общество» тормозится проблемой субъектности, то есть отсутствием хотя бы одной из сторон (как правило, бизнеса и общества) коллективного субъекта, который представляет интересы той или иной группы и способен участвовать в процессе выработки правил и контролировать их выполнение. Поэтому нужно рассмотреть вопрос о создании в рамках Государственной службы Уполномоченные организации Территориальная инфраструктура поддержки Рис. 3. Институциональная структура государственной поддержки малого предпринимательства в США.

[Электронный ресурс]. — Режим доступа: http://www.sba.gov/advo/laws/law_regalerts.html.

Украины по вопросам регуляторной политики и развития предпринимательства отделения по защите прав всех малых предприятий страны, наподобие Администрации малого бизнеса США (АМБ) (рис. 3). Такое отделение должно иметь мощный информационно-аналитический аппарат и соответствующую юридическую службу, у которой были бы полномочия представлять интересы малого бизнеса в Верховной Раде Украины, Кабинете Министров, профильных комитетах, во всех государственных ведомствах, региональных администрациях и судах всех юрисдикций. Этот институт должен формироваться на основании привлечения широкого круга представителей бизнес-ассоциаций, предпринимательских структур и общественных объединений.

Выводы

Таким образом, на современном этапе для обеспечения малого предпринимательства финансами первоочередной задачей государства и общества становится формирование целостной многокомпонентной системы кредитно-финансовой поддержки малого бизнеса, которая должна быть основана на комплексном подходе, включающем:

- — формирование инфраструктуры данной поддержки;

- — создание единой нормативно-правовой и организационно-методической базы, необходимой для развития венчурного капитала, организаций микрокредитования, гарантийных фондов и других альтернативных финансовых механизмов;

- — обеспечение постоянного мониторинга основных проблем, условий и факторов развития отечественного малого бизнеса.

Совокупность разрозненных финансовых организаций, предлагающих малым предприятиям различные кредитные услуги, может рассматриваться как система только в том случае, если будет создана институциональная основа для установления между ее структурными элементами устойчивых финансовых отношений, направленных на предоставление, рациональное перераспределение, аккумулирование и привлечение денежных ресурсов с учетом особенностей функционирования отечественного малого бизнеса.

Первоочередными мерами в этом направлении, позволяющими внедрить европейские стандарты, на наш взгляд, являются:

- 1. Создание институциональной платформы для диалога между представителями ассоциаций банков, небанковских учреждений, бизнес-ассоциаций и бизнеса относительно облегченного доступа малого и среднего предпринимательства к кредитным ресурсам и финансовым услугам.

- 2. Разработка комплексной программы, касающейся работы банковской системы, при участии государства в формировании инвестиционных ресурсов малого и среднего бизнеса и определении источников необходимых для этого средств, что дало бы возможность очертить цели, принципы и механизмы реформирования системы банковского кредитования в данной сфере.

- 3. Создание открытой для пользования базы информационного обеспечения предпринимателей по вопросам получения кредитов, конкурсов, тендеров, гарантий, страхования и т. п.

- 4. Исследование с целью имплементации Соглашения об ассоциации между Украиной и ЕС экспортоориентированных субъектов малого и среднего предпринимательства, анализ их возможностей и потребностей, расчет экономических расходов на хозяйствование и определение уровня регуляторной нагрузки на их деятельность. По результатам этих исследований необходимо: разработать адаптационные программы («дорожные карты») по реализации возможностей продукции отечественного бизнеса (особенно малого) конкурировать на европейских рынках; рассчитать количество необходимых средств для сертификации по европейским стандартам; найти источники финансирования и стейкхолдеров этого процесса; предусмотреть необходимое финансирование в бюджете на весь период имплементации СА; создать резервный фонд для выполнения этих программ.

- 1. Попадик Т. А. Небанківські фінансово-кредитні установи: європейський досвід // Студентський науковий журнал [Электронный ресурс]. — Режим доступа: http://s-journal.cdu.edu.ua/base/2008/v6/v6pp143−145.pdf.

- 2. Корецька Н.І., Різник Н. С. Структура кредитної системи Сполучених Штатів Америки / Фінансово-кредитна діяльність: проблеми теорії та практики [Электронный ресурс]. — Режим доступа: http://khibs.edu.ua/images/userfiles/file/ 110_2011_v2.pdf.

- 3. Щодо пріоритетних завдань удосконалення політики розвитку малого підприємництва в Україні: аналіт. записка [Электронный ресурс]. — Режим доступа: http://www.niss.gov.ua/articles/1455.

- 4. Дічек О. Рейдерство в Україні: реалії ринкової економіки або економічний тероризм? [Электронный ресурс]. — Режим доступа: http://nbuviap.gov.ua/images/ bezpeka/2013/08.pdf.

- 5. Почему банки не хотят кредитовать малый бизнес [Электронный ресурс]. — Режим доступа: http://ubr.ua/finances/macroeconomics-ukraine/pochemu-banki-nehotiat-kreditovat-malyi-biznes-291 639.

- 6. Состояние рынка банковских услуг клиентам малого и среднего бизнеса: аналит. отчет НАБУ Обзор за 1-й квартал 2014 г. [Электронный ресурс]. — Режим доступа: http://www.nabu.com.ua/Analitics/nabu.pdf.

- 7. Сколотяний Ю., Блинов А. Валерія Гонтарева: «Ми узгодили з МВФ додаткові адміністративні заходи» // Дзеркало тижня. Україна. — 2014. — № 33 [Электронный ресурс]. — Режим доступа: http://gazeta.dt.ua/macrolevel/valeriya-gontareva-miuzgodili-z-mvf-dodatkovi-administrativni-zahodi-_.html.

- 8. ASSOCIATION AGREEMENT between the European Union and its Member States, of the one part, and Ukraine, of the other part // Official Journal of the European Union. — L 161/3. — 2014. — May [Электронный ресурс]. — Режим доступа: http:// eeas.europa.eu/ukraine/docs/association_agreement_ukraine_2014_en.pdf.

- 9. Мовчан В., Джуччі Р., Куценко К. Торговельна політика України: стратегічні аспекти та наступні кроки, які треба здійснити. — 2010. — Квіт. [Электронный ресурс]. — Режим доступа: http://www.ier.com.ua/ua/publications/consultancy_work/ archive_2010/?pid=1848.

- 10. Бочковська О. ISO, НАССР чи чесне слово виробника // Продукты и ингредиенты. — № 9 (95). — 2012. — Жовт. [Электронный ресурс]. — Режим доступа: http://wwwmeatbusiness.ua/article.php?p=797&j=1.