Понятие аудита, базирующегося на риске, и факторы не всегда выявившихся нарушений аудиторской проверки

Риск, равный нулю (0%), означает полную уверенность аудитора в том, что бухгалтерская (финансовая) отчетность не содержит существенных отклонений. Риск, равный единице (100%), означает полную неуверенность в данном предположении. На практике показатель вероятности того, что аудитор допустит ошибку, сформировав неверное мнение о достоверности бухгалтерской (финансовой) отчетности экономического… Читать ещё >

Понятие аудита, базирующегося на риске, и факторы не всегда выявившихся нарушений аудиторской проверки (реферат, курсовая, диплом, контрольная)

Аудит, базирующийся на риске, — это такой вид аудита, когда проверка может производиться выборочно, исходя из условий работы предприятия, в основном «узких мест» (критических точек) в его работе. Сосредоточив аудиторскую работу в областях, где риски выше, можно сократить время, затрачиваемое на проверку областей с низким риском [1].

При проведении аудиторской проверки не всегда есть возможность выявить все существенные нарушения. Это обусловлено различными факторами: аудиторский риск экономический бхгалтерский.

- · объективными (выборочность проверки, сложность исследуемых процессов, различные факторы, оказывающие влияние на достоверность информации);

- · субъективными (уровень квалификации аудиторского персонала, компетентность и стаж работы аудиторов) и т. п. [2] Риск в аудите можно определить как вероятность того, что аудитор допустит ошибку, сформировав неверное мнение о достоверности бухгалтерской (финансовой) отчетности экономического субъекта. Ошибка может заключаться в том, что аудитор:

- · либо подтвердит отчетность, которая является недостоверной;

- · либо не подтвердит достоверную отчетность.

Таким образом, аудиторский риск — это риск возможности неправильного аудиторского заключения. Если аудиторский риск составляет три процента (3%), то это означает, что в трех из ста подписанных аудитором заключений могут содержаться неверные выводы относительно достоверности отчетности [13]. Следовательно, в этом случае уровень доверия к мнению аудитора составляет 97%.

В МСА 315 «Знание субъекта и его среды, оценка рисков существенных искажений» даны определение аудиторского риска и порядок его определения. Под термином «аудиторский риск» понимается риск выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения [5].

Аудиторский риск включает в себя три составные части:

- · неотъемлемый риск;

- · риск средств контроля;

- · риск не обнаружения.

Термин «неотъемлемый риск» означает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций) при допущении отсутствия необходимых средств внутреннего контроля [4]. То есть это риск, который зависит от неэффективности системы бухгалтерского учета экономического субъекта (внутрихозяйственный риск). При данном виде риска вероятность появления искажений (ошибок) в бухгалтерском учете организации не зависит от аудитора [5].

Задача аудитора в данном случае определить значения этой вероятности, основываясь на следующих признаках:

- · существенные ошибки при проведении предыдущей проверки;

- · непонимание бухгалтерами проверяемого субъекта общепринятых бухгалтерских принципов;

- · объективность ошибок при обработке данных и учете хозяйственных операций обусловлена сложностью этих операций [6].

При оценке внутрихозяйственного риска необходимо учитывать следующие факторы, влияющие на его показатели:

- · местонахождение клиента — проверяемой организации;

- · условия, методы, принципы ведения финансово-хозяйственной деятельности проверяемого экономического субъекта;

- · штат и организация бизнеса на предприятии;

- · ликвидность и финансирование;

- · наличие редких, необычных хозяйственных операций;

- · доходы и планы оперативной деятельности [7].

Термин «риск средств контроля» означает риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или группы однотипных операций и быть существенным (по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или групп однотипных операций), не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля [8]. То есть это риск, зависящий от надежности системы внутреннего контроля экономического субъекта. Эффективность внутреннего контроля не зависит от аудитора, так как он только оценивает систему внутреннего контроля и основывается в своей оценке на изучении его структуры [9].

Для оценки риска средств контроля аудитор должен применять специальные аудиторские процедуры, называемые тестированием средств контроля. Они включают в себя:

- · формальную проверку документов;

- · опрос и наблюдение за контрольными процедурами, которые не находят письменного подтверждения;

- · повторение процедур контроля.

Необходимо понимать взаимосвязь между риском средств контроля и надежностью средств контроля. Чем выше показатель данного вида риска, тем ниже надежность средств контроля. Например, если риск средств контроля равен 0,25 (или 25%), ему соответствует надежность 0,75 (или 75%). Если риск средств контроля равен 0,45 (или 45%), ему соответствует надежность 0,55 (или 55%).

Термин «риск не обнаружения» означает риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или групп операций, которое может быть существенным по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций [5]. То есть это риск, который зависит от эффективности и качества работы аудитора (профессионализм, репрезентативность выборки, достаточность аудиторских процедур и т. п.) [10].

Аудитор обязан на основе оценки неотъемлемого риска и риска средств контроля определить допустимый риск не обнаружения. Проверка должна планироваться с учетом минимизации риска не обнаружения [13].

Для снижения риска не обнаружения аудитор обязан:

- · модифицировать применяемые аудиторские процедуры (увеличить их количество и изменить их суть);

- · увеличить количество затрачиваемого времени на проверку;

- · повысить объемы аудиторских выборок [14].

Существует два основных подхода к определению (измерению) аудиторского риска:

- 1. Интуитивный (оценочный) — аудиторский риск измеряется по шкале приоритетов: высокий, средний, низкий.

- 2. Количественный: производится количественный расчет вероятности в долях единиц от 0 до 1 (например, 0,03) или уровня в процентах (например, 3%).

С математической точки зрения общий аудиторский риск равен произведению трех его компонентов, что можно выразить следующей формулой:

ОАР = НР х РСК х РНО (1).

где ОАР — общий аудиторский риск; НР — неотъемлемый риск; РСК — риск средств контроля; РНО — риск не обнаружения [15].

Риск, равный нулю (0%), означает полную уверенность аудитора в том, что бухгалтерская (финансовая) отчетность не содержит существенных отклонений. Риск, равный единице (100%), означает полную неуверенность в данном предположении. На практике показатель вероятности того, что аудитор допустит ошибку, сформировав неверное мнение о достоверности бухгалтерской (финансовой) отчетности экономического субъекта, лежит между нулем (0%) и единицей (100%) [16].

Например, аудитор считает, что внутрихозяйственный риск составляет 70%, риск контроля — 35% и риск не обнаружения — 10%.

После простых вычислений и округления получаем значение риска при аудите 2% (0,7×0,35×0,10 = 0,0245).

Если аудитор пришел к заключению, что приемлемый уровень аудиторского риска в данном случае должен быть не выше 3%, то он может считать полученную величину приемлемой. Подобный расчет помогает аудитору получить приемлемый уровень аудиторского риска, но он малоэффективен [7].

Для составления более эффективного плана аудиторской проверки можно использовать другой способ вычисления риска. В этом случае определяется риск не обнаружения и соответствующее ему количество подлежащих получению аудиторских доказательств:

РНО = ОАР/(НР х РСК) (2).

Воспользуемся данными предыдущего примера и предположим, что аудитор установил для себя приемлемый аудиторский риск на уровне 2%, следовательно, 0,027(0,7 — 0,35) = 0,082. В данном расчете ключевым фактором становится риск не обнаружения (8,2%), т. к. он предопределяет необходимое количество свидетельств.

Требуемое количество свидетельств обратно пропорционально уровню риска не обнаружения: чем ниже риск не обнаружения, тем больше требуется собрать аудиторских доказательств в ходе проверки [17].

Для правильного планирования и рациональной организации проверки аудитор обязан не только оценивать аудиторский риск, но и понимать взаимосвязь между его составляющими и уровнем существенности [18].

- · Между риском не обнаружения и комбинацией внутрихозяйственного (неотъемлемого) риска и риска средств контроля существует обратная связь. Если аудитор считает внутрихозяйственный риск и риск средств контроля высокими, он обязан снизить, насколько возможно, риск не обнаружения, т. е. вынужден работать более детально и тщательно, модифицировать применяемые аудиторские процедуры, изменяя их количество или содержание, увеличивать затраты труда и времени, необходимые для проверки [19]. Если в ходе планирования выяснилось, что внутрихозяйственный риск и риск средств контроля имеют достаточно низкие значения, аудитор может позволить себе снизить реальные трудозатраты, применить менее трудоемкие методы получения аудиторских доказательств [12].

- · Между приемлемым аудиторским риском и риском не обнаружения существует прямая зависимость.

- · Между приемлемым аудиторским риском и планируемым количеством подлежащих сбору свидетельств существует обратная зависимость [19].

- · Между уровнем существенности и степенью аудиторского риска имеется обратная зависимость: чем выше уровень существенности, тем ниже общий аудиторский риск, чем ниже уровень существенности, тем выше аудиторский риск. Если по ходу выполнения проверки аудитор принимает решение о снижении уровня существенности, следовательно, аудиторский риск возрастает, и аудитор должен принять меры для его снижения [20]. Сделать это аудитор может, воздействуя либо на риск средств контроля, либо на риск не обнаружения. Повлиять на уровень внутрихозяйственного риска, как правило, невозможно.

Снижение риска средств контроля предполагает расширение применяемых тестов средств контроля. Для снижения риска не обнаружения следует расширить круг применяемых аудиторских процедур, оценить возможность применения аудиторских процедур других типов, повысить объемы аудиторских выборок, привлечь более квалифицированных аудиторов или увеличить продолжительность проверки.

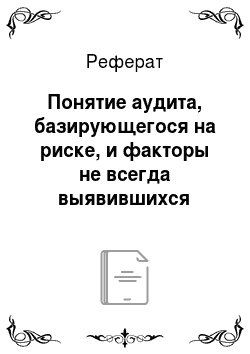

В таблице 1 приведена зависимость между качественными оценками компонентов аудиторского риска [20].

Как видно из таблицы 1, самым неблагоприятным является левый верхний угол — самая низкая оценка допустимого РН, что требует высокой надежности планируемых аудиторских процедур.

- 1. Закон Республики Казахстан от 20 ноября 1998 года № 304-I «Об аудиторской деятельности» (с изменениями и дополнениями на 29.09.2014 г.).

- 2. Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 26 декабря 1995 г. № 2732 (с изменениями и дополнениями).

- 3. Международные стандарты аудита в Казахстане. — Алматы.

- 4. Международные стандарты финансовой отчетности.

- 5. МСА 315 «Знание субъекта и его среды, оценка рисков существенных искажений».

- 6. Олег Крышкин. Отдельное издание — 978−5-9614−4449−0 — Настольная книга по внутреннему аудиту // Риски и бизнес-процессы. — 2013 г. — 258с.

- 7. Алборов Р. А., Коцевая С. М. Основы аудита. — М.: Дело и Сервис, 2010. — 258с.

- 8. Адамс Р. Основы аудита: пер. с англ. / под ред. Я. В. Соколова. — М.: Аудит. ЮНИТИ.

- 9. Аренс А., Лоббек Дж. Аудит: пер. с англ. — М.: Финансы и статистика, 2008 г., 560с.

- 10. Дайрабаева А. Организация внутреннего аудита. — № 3 — Финансы Казахстана. — 2004. — 265с.

- 11. Дюсембаев К. Ш., Егембердиева С. К., Дюсембаева Е. К. Аудит и анализ финансовой отчетности. — Алматы, 2011. — 135с.

- 12. Жакипбеков С. Ж. Развитие теории системы первичного учета во внутреннем аудите // Вестник университета «Туран». — № 3−4.

- 13. Жакипбеков С. Ж. Стандарты — аудиторские доказательства внутреннего аудита предприятия // Бухгалтеский учет и аудит. — № 5. — 2012. — 222с.

- 14. Заварихин Н. М., Потехина Ю. В. Методы аудита // Аудитор. — № 7. — 2005. — 214с.

- 15. Осадчая В. И. Теория аудита: учебное пособие. — Караганда, 2011. — 516с.

- 16. Дефлиз Ф. Л., Дженик Д. Р., Хирш М. Б. Аудит Монтгомери: пер. с англ. / под ред. Соколова Я. В. — М., — 542 с.

- 17. Шеремет А. Д., Суйц В. П. Аудит. — № 2. — М., 2008. — 354с.

- 18. Абленов Д. О. Основы аудита. — Алматы: Экономика, 2003. — 294с.

- 19. Ануфриев В. Е. О реформировании казахстанской системы аудита // Бюллетень бухгалтера. — № 8. — 2005. — 70с.

- 20. Белуха Н. Т. Аудит: учебник. — К. — Знания, 2000. — 132с.