Организация налогового учёта при применении Упрощённой системы налогообложения

Между тем, применение организацией УСН, не освобождает ее от исчисления, декларирования, уплаты ряда налогов и сборов, а также не освобождает от уплаты страховых взносов во внебюджетные фонды. Основание для уплаты — осуществление выплат в пользу физических лиц. Федеральный закон от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании… Читать ещё >

Организация налогового учёта при применении Упрощённой системы налогообложения (реферат, курсовая, диплом, контрольная)

Налоговый учёт — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ Организации, применяющие УСН, вместо целого ряда налогов по общеустановленной системе налогообложения, согласно законодательству РФ о налогах и сборах, платят один налог, уплачиваемый в связи с применением УСН, который рассчитывается на основании результатов хозяйственной деятельности налогоплательщика за налоговый период, что значительно уменьшает сумму налога для организации, его выплачивающей. Толмачев И. А. Специальные налоговые режимы: ЕСХН, УСН, ЕНВД. (2-е издание, переработанное и дополненное). Учебное пособие. — КонсультантПлюс, 2015.

При УСН может быть выбран один объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов».

Законами субъектов Российской Федерации, могут быть установлены дифференцированные налоговые ставки. Налоговые ставки для Свердловской области указаны в таблице 2.

Таблица 2 — Налоговые ставки при УСН в Свердловской области Составлено автором на основании Закона Свердловской области «Об установлении на территории Свердловской области налоговых ставок при применении Упрощенной системы налогообложения для отдельных категорий налогоплательщиков», № 31-ОЗ от 15.06.2009, в ред. от 20.03.2015 № 21-ОЗ.

Объект налогообложения. | Налогоплательщик. | Ставка, %. | |

Доходы. | Впервые зарегистрированные индивидуальные предприниматели, занимающиеся одним из указанных в Законе видов предпринимательской деятельности (производство пищевых продуктов, безалкогольных напитков, текстильных изделий и т. д.). | ||

Остальные налогоплательщики с указанным объектом налогообложения. | |||

Доходы-расходы. | Впервые зарегистрированные индивидуальные предприниматели, занимающиеся одним из указанных в Законе видов предпринимательской деятельности (производство пищевых продуктов, безалкогольных напитков, текстильных изделий и т. д.). | ||

Если в налоговом периоде, удельный вес доходов составляет в общей сумме доходов до их уменьшения на величину расходов не менее 70%. | |||

Остальные налогоплательщики с указанным объектом налогообложения. | |||

Одна из функций налоговой системы заключается в стимулировании развития перспективных отраслей и сфер экономики. Для выполнения этой функции помимо основного режима налогообложения и существуют специальные налоговые режимы.

Между тем, применение организацией УСН, не освобождает ее от исчисления, декларирования, уплаты ряда налогов и сборов, а также не освобождает от уплаты страховых взносов во внебюджетные фонды. Основание для уплаты — осуществление выплат в пользу физических лиц. Федеральный закон от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «о внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» (в ред. от 19.12.2016 № 438-ФЗ).

Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (в ред. от 19.12.2016 № 444-ФЗ), Ст. 3.

Перечень налогов и сборов, обязательных к уплате при применении УСН представлен в таблице 3. Налоговый кодекс РФ, утверждённый 31.07.1998 г. № 146-ФЗ, в ред. от 28.12.2016 № 475-ФЗ, Ст. 346.11.

Таблица 3 — Налоги и сборы, подлежащие уплате при УСН Составлено автором, на основании Налогового кодекса РФ, утверждённого 31.07.1998 г. № 146-ФЗ, в ред. от 28.12.2016 № 475-ФЗ, Ст.179; Ст. 333.1; Ст. 333.8; Ст. 333.17; Ст.334; Ст.336; Ст. 346.12; Ст.357; Ст. 388.

Наименование налога, сбора. | Основание для уплаты. | |

Акцизы. | Осуществление операций с подакцизными товарами. | |

Сбор за пользование объектами животного мира. | Получение разрешения на добычу объектов животного мира на территории РФ. | |

Сбор за пользование объектами водных биологических ресурсов. | Получение разрешения на добычу (вылов) водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе РФ, в исключительной экономической зоне РФ, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген. | |

Водный налог. | Пользование водными объектами, подлежащее лицензированию в соответствии с законодательством РФ. | |

Государственная пошлина. | Обращение в уполномоченные органы за совершением юридически-значимых действий. | |

НДПИ (налог на добычу полезных ископаемых). | Добыча и реализация общераспространённых полезных ископаемых. | |

Транспортный налог. | Наличие транспортных средств, зарегистрированных за организацией в установленном законодательством РФ порядке. | |

Земельный налог. | Наличие земельных участков на праве собственности или праве постоянного (бессрочного) пользования. | |

Организации, перешедшие на УСН уплачивают единый налог и освобождаются от уплаты налога на прибыль (с деятельности организаций), НДФЛ (с деятельности ИП), НДС и налога на имущество, за рядом исключений.

Единый налог по истечении отчетного года перечисляется в бюджет не позднее срока, установленного для подачи налоговых деклараций. Это 31 марта 2017 года — для организаций и 30 апреля — для предпринимателей.

Срок уплаты минимального налога по итогам налогового периода в НК РФ не определен. По мнению налоговой службы, он соответствует сроку уплаты единого налога. Поэтому сроки его уплаты такие же, как и единого налога.

Отчётные периоды для уплаты — квартал, полугодие, 9 месяцев. Налоговый период — год. Организации уплачивают налог по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства. Возможны варианты оплаты налога:

Оплата налога авансом. Не позднее 25 календарных дней со дня окончания отчётного периода. Налоговый кодекс РФ, утверждённый 31.07.1998 г. № 146-ФЗ, в ред. от 28.12.2016 № 475-ФЗ, Ст. 346.21; Ст. 346.23.

Оплата налога по итогам года. Организации — не позднее 31 марта года, следующего за отчётным. Индивидуальные предприниматели — не позднее 30 апреля года, следующего за отчётным. Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день. Упрощённая система налогообложения // Федеральная налоговая служба. 02.02.2017. URL: https://www.nalog.ru/rn66/taxation/taxes/usn/ (дата обращения: 08.04.2017).

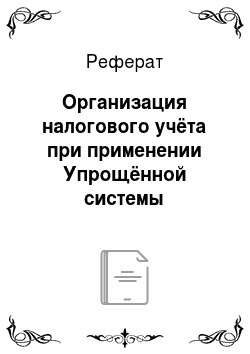

Для исчисления налога, уплачиваемого в связи с применением упрощенной системы налогообложения, используется алгоритм, указанный на рисунке 1:

Рисунок 1 — Алгоритм исчисления единого налога.

Расходами, необходимыми для предпринимательской деятельности могут считаться: закупка сырья, аренда офиса, зарплата сотрудникам и пр. Важный момент — все расходы должны быть правильно документально подтверждены. Также, существует перечень расходов, не применимых в данном объекте УСН.

Расчёт минимального налога производится только для объекта «Доходы минус расходы». Для объекта «Доходы» итоговая сумма налога определяется умножением налоговой базы на ставку налога. Минимальный налог при УСН доходы минус расходы в 2017 году: расчет, КБК, платежки // «упрощёнка» Журнал об упрощённой системе налогообложения. 18.11.2016. URL: http://www.26−2.ru/art/351 309-minimalnyy-nalog-pri-usn-dohody-minus-rashody-2017 (дата обращения 08.04.2017).

При определении налоговой базы, доходы и расходы определяются нарастающим итогом с начала налогового периода. Налоговый кодекс РФ, утверждённый 31.07.1998 г. № 146-ФЗ, в ред. от 28.12.2016 № 475-ФЗ, Ст. 346.14−346.20.

По начислению налога обязательно должны быть сделаны бухгалтерские проводки. От правильности отражения хозяйственной деятельности фирмы в учётных документах, зависит достоверность составленного баланса. Положение по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99), утверждённое Приказом Минфина от 06.07.1999 г. № 43н (в ред. от 08.11.2010 г. № 142н).

Для организации бухгалтерского учёта затраты и доходы отражаются на счетах, указанных в таблице 4.

Таблица 4 — Счета для отражения затрат и доходов при организации бухгалтерского учёта Составлено автором на основании Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 г., № 94н (в ред. приказа Минфина России от 08.11.2010 г. № 142н).

Наименование счёта. | Описание. | |

Счёт 51 «Расчётные счета». | На нём фиксируются все операции по поступлению и списанию денежных средств. По дебету счёта отражается поступление денежных средств на расчётные счета организации. По кредиту счета отражается списание денежных средств с расчетных счетов организации. | |

Счёт 68 «Расчёты по налогам и сборам». | На нём отражается начисление налога на доход, в том числе ежеквартальные авансы по нему; здесь же отражаются записи по другим налогам. Подразделяется по субсчетам. | |

Счёт 99 «Прибыли и убытки». | на нём отражают суммы начисленного единого налога, при применении УСН. По дебету счета отображаются убытки, а по кредиту — прибыль организации. Сопоставление дебетового и кредитового счетов за отчётный период показывает конечный финансовый результат отчётного периода. | |

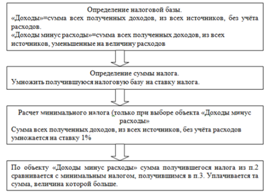

При работе в программе 1С: Бухгалтерия предприятия 8.2, для работы со счётом 68 «Расчёты по налогам и сборам, предлагаются следующие субсчета, в соответствии с рисунком 2.

Рисунок 2 — Фрагмент из программы 1С: Бухгалтерия предприятия 8.2.

В налоговом учёте существуют типовые проводки по начислению единого налога при применении УСН, которые указаны в таблице 5.

Таблица 5 — Типовые проводки по начислению единого налога при применении УСН Составлено автором на основании Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 г., № 94н (в ред. приказа Минфина России от 08.11.2010 г. № 142н).

Содержание операции. | Документ-основание. | Корреспондирующие счета. | ||

Д. | К. | |||

Начисление налога. | Книга доходов и расходов Бухгалтерская справка-расчет. | 68.12. | ||

Отображение выплаты налога. | Платёжное поручение Банковская выписка. | 68.12. | ||

В Налоговом кодексе РФ за задержку налогового платежа предусмотрено взыскание пеней в процентах, в размере 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки.

За неуплаченный налог штрафные санкции гораздо выше. Размер штрафа от 20% до 40% суммы неуплаченного налога, что также указано в Налоговом кодексе РФ. Налоговый кодекс РФ, утверждённый 31.07.1998 г. № 146-ФЗ, в ред. от 28.12.2016 № 475-ФЗ, Ст. 75, Ст. 122.

Налоговая декларация при применении УСН сдаётся только по итогам года. Заполнение и подача декларации осуществляется организациями — не позднее 31 марта года, следующего за отчётным, индивидуальными предпринимателями — не позднее 30 апреля года, следующего за отчётным.

Декларация должна сдаваться в сроки, определённые НК РФ. В случае несвоевременной сдачи, предусмотрены штрафные санкции в размере от 5% до 30% суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не менее 1000 рублей.

Особенности заполнения декларации представлены в инструкции по заполнению налоговой декларации (Приложение А). Составлено автором на основании Приказа ФНС России от 26.02.2016 N ММВ-7−3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме» (Зарегистрировано в Минюсте России 25.03.2016 N 41 552) и данных сайта: Как заполнить декларацию по УСН // Контур.бухгалтерия. URL: https://www.b-kontur.ru/enquiry/337 (дата обращения 08.04.2017).