Факторный анализ прибыли

Объем проданных товаров может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение величины прибыли. Проведем факторный анализ. На прибыль от продаж окажут влияние следующие факторы: изменение… Читать ещё >

Факторный анализ прибыли (реферат, курсовая, диплом, контрольная)

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

- 1) изменение объема продаж;

- 2) изменение цены реализации продукции;

- 3) изменение себестоимости продукции;

- 4) изменение ассортимента реализованной продукции.

Для проведения факторного анализа составим аналитическую таблицу (Таблица 3.4) [16]. Источником информации служат данные бухгалтерского баланса и «Отчет о финансовых результатах» (форма № 1 и № 2) (Приложение А). При этом базой для сравнения с фактически полученной прибылью служит прибыль предыдущего аналогичного периода.

Таблица 3.4 — Исходные данные для факторного анализа прибыли от продаж.

Показатели. | Ед. изм. | Базисный период (2015г.), тыс. руб. | Отчетный период (2016г.), тыс. руб. | Абсолютное изменение, тыс. руб. | Относительное изменение, %. | |

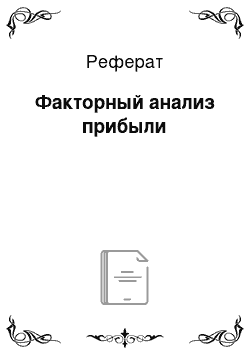

Выручка от продажи продукции, работ или услуг. | тыс.руб. | 462 962 074. | 486 176 316. | 23 214 242. | 5,0%. | |

Себестоимость продаж. | тыс.руб. | 306 851 332. | 312 524 760. | 5 673 428. | 1,8%. | |

Коммерческие расходы. | тыс.руб. | 36 617 097. | 36 919 888. | 302 791. | 0,8%. | |

Управленческие расходы. | тыс.руб. | ; | ; | ; | ; | |

Расходы, связанные с поиском, разведкой и оценкой полезных ископаемых. | тыс.руб. | 72 494. | 127 769. | 55 275. | 76,2%. | |

Прибыль от продаж. | тыс.руб. | 119 421 151. | 136 603 899. | 17 182 748. | 14,4%. | |

Цена нефти на внутреннем рынке. | тыс.руб./т. | 17,7. | 16,9. | — 0,8. | — 4,5%. | |

Объем реализации. | т. | 26 900 000. | 28 700 000. | 1 800 000. | 6,7%. | |

Рисунок 3.1 — Динамика основных финансовых показателей ПАО «Татнефть» за 2015;2016гг., тыс.руб.

Проведем факторный анализ. На прибыль от продаж окажут влияние следующие факторы: изменение цены на нефть, себестоимость, изменение объема реализации продукции, коммерческие расходы, расходы, связанные с поиском, разведкой и оценкой полезных ископаемых.

Базисное значение результативного показателя (прибыли):

П0 = 119 421 151 тыс. руб.

Фактическое значение результативного показателя (прибыли):

П1 = 136 603 899 тыс. руб.

Общее отклонение результативного показателя:

ДП = П1 — П0 = 136 603 899 — 119 421 151 = 17 182 748 тыс. руб.

Определим степень влияния каждого из перечисленных факторов на изменение величины полученной прибыли.

1. Изменение цены реализации продукции:

П (p) = ?p1q1 — ?p0q1, (3.15).

где p0 — цена на продукцию, работы, услуги в базисном периоде;

p1 — цена на продукцию, работы, услуги в отчетном периоде;

q1 — объем реализации в отчетном периоде.

p1q1 — выручка от продажи в отчетном периоде.

Прирост прибыли ПАО «Татнефть» в 2015;2016 гг. за счет изменения цены реализации продукции составил:

П (p) = 486 176 316 — 510 153 532 = -23 977 216 тыс. руб.

2. Изменение себестоимости продукции:

П (z) = ?z0q1 — ?z1q1, (3.16).

где z0 — себестоимость продукции в базисном периоде;

z1 — себестоимость продукции в отчетном периоде;

q1 — объем реализованной продукции в отчетном периоде;

z1q1 — себестоимость продаж в отчетном периоде.

Прирост прибыли ПАО «Татнефть» в 2015;2016 гг. за счет изменения себестоимости продукции составил:

П (z) = 337 536 465 — 312 524 760= 25 605 077 тыс. руб.

3. Изменение объема продукции:

П (q) = П0 (Iq — 1), (3.17).

где Пприрост прибыли за счет изменения объема продаж;

П0 — прибыль за базисный период;

Iq — индекс изменения объема реализованной продукции в оценке затрат предыдущего года.

где p0 — цена на продукцию, работы, услуги базисного периода;

q1 — объем реализации в отчетном периоде;

q0 — объем реализации в базисном периоде.

Прирост прибыли ПАО «Татнефть» в 2015;2016 гг. за счет изменения объема продаж составил:

П (q) = 119 421 151 (1,102 — 1) = 12 173 045 тыс. руб.

4. Изменение ассортимента реализованной продукции:

П (асс) = (?p0q1 — ?z0q1) — П0Iq (3.19).

где p0 — цена на продукцию в базисном периоде;

z0 — себестоимость продукции в базисном периоде;

q1 — объем реализации продукции в отчетном периоде;

П0 — прибыль за базисный период;

Iq — индекс изменения объема реализованной продукции в оценке затрат предыдущего года.

Прибыль ПАО «Татнефть» в 2015;2016 гг. за счет изменения ассортимента реализованной продукции составила:

П (асс) = (510 153 532 — 374 819 430) — 119 421 151×1,1 = 3 739 907 тыс. руб.

Влияние изменения коммерческих расходов и расходов, связанных с поиском, разведкой и оценкой полезных ископаемых, на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах.

5. Изменение коммерческих расходов:

П (ком. расх.) = Kr0 — Kr1 (3.20).

где Kr0 — коммерческие расходы в базисном периоде;

Kr1 — коммерческие расходы в отчетном периоде.

Снижение прибыли ПАО «Татнефть» в 2015;2016 гг. за счет изменения коммерческих расходов составило:

П (ком. расх.) = 36 617 097 — 36 919 888= - 302 791 тыс. руб.

6. Изменение расходов, связанных с поиском, разведкой и оценкой полезных ископаемых:

П (расх., связ. с поиском) = Rp0 — Rp1 (3.21).

где Rp0 — расходы, связанные с поиском, разведкой и оценкой полезных ископаемых в базисном периоде;

Rp1 — расходы, связанные с поиском, разведкой и оценкой полезных ископаемых в отчетном периоде.

Снижение прибыли ПАО «Татнефть» в 2015;2016 гг. за счет изменения расходов, связанных с поиском, разведкой и оценкой полезных ископаемых составило:

П (расх., связ. с поиском) = 72 494 — 127 769= - 55 275 тыс. руб.

Влияние каждого фактора:

- 1. влияние цен реализации -23 977 216 тыс. руб;

- 2. влияние себестоимости +25 605 077 тыс. руб;

- 3. влияние объема продаж +12 173 045 тыс. руб;

- 4. влияние структуры ассортимента реализованной продукции

+3 739 907тыс. руб;

- 5. влияние величины коммерческих расходов -302 791тыс. руб;

- 6. влияние расходов, связанных с поиском, разведкой и оценкой полезных ископаемых -55 275 тыс. руб;

Посчитаем общее влияние всех перечисленных факторов:

П = -23 977 216 + 25 605 077 + 12 173 045 + 3 739 907- 302 791;

— 55 275= 17 182 748 тыс. руб.

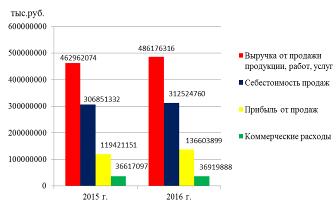

Рисунок 3.2 — Динамика прибыли от продаж ПАО «Татнефть» за 2015;2016 гг., тыс.руб.

Значительный рост прибыли компании произошел в основном за счет изменения себестоимости. Кроме этого, на сумму прибыли оказало отрицательное влияние увеличение коммерческих расходов и расходов, связанных с поиском, разведкой и оценкой полезных ископаемых. Отрицательное воздействие перечисленных факторов было компенсировано повышением объема продаж. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Таким образом, на прибыль от продажи конкретного вида товара значительное влияние оказывают цена реализации, полная себестоимость и объем продаж.

Цена реализации является интенсивным фактором роста прибыли, однако темпы ее увеличения не должны приводить к опережающему темпу сокращения объемов продаж, иначе будет иметь место снижение величины прибыли [1, с.196−203].

Себестоимость продукции и прибыль находятся в обратной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Объем проданных товаров может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение величины прибыли.

Подводя итог, можно сделать следующий вывод: факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т. е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.