Особенности формирования системы бухгалтерского финансового учета на предприятии

Таким образом, сч. 15 «Заготовление и приобретение материальных ценностей», дебет которого выступает в качестве центра аккумуляции затрат, связанных с заготовлением запасов, а по кредиту производится отнесение фактически приобретенных материалов на счета их учета по учетной (нормативной) стоимости, и отождествляется со счетом учета затрат на производство готовой продукции 20 «Основное… Читать ещё >

Особенности формирования системы бухгалтерского финансового учета на предприятии (реферат, курсовая, диплом, контрольная)

Особенности формирования системы бухгалтерского финансового учета на предприятии

Система бухгалтерского финансового учета производственного предприятия включает в себя специфический набор элементов, к которым относятся:

- · сбор, группировка и систематизация информации о затратах;

- · определение счетов учета и порядка отражения на них информации о выпуске готовой продукции; оценка незавершенного производства;

- · варианты оценки готовой продукции при ее выпуске и остатков на счетах.

Эти элементы предприятие определяет до начала производственного процесса и фиксирует их в учетной политике.

Учитывая, что в ближайшее время бухгалтерам при учете материально-производственных запасов придется руководствоваться новым Положением по бухгалтерскому учету «Учет запасов» и Международным стандартом финансовой отчетности (IAS) 2 «Запасы», предполагается, что ряд нормативных актов по бухгалтерскому учету с этого же момента утратит силу. Речь идет, в частности, о нескольких приказах Минфина России:

- · от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01;

- · от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» ;

- · от 26.12.2002 № 135н «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных

- · приспособлений, специального оборудования и специальной одежды» и др.

В связи с этим остается нерешенным вопрос, связанный с выбором варианта учета готовой продукции при использовании нормативного метода учета затрат на производство.

В нормативных актах, регулирующих методологию бухгалтерского учета (проект положения по бухгалтерскому учету «Учет запасов», МСФО (IAS) 2 «Запасы»), не рассматриваются методические аспекты, связанные с организацией аналитического учета отклонений фактической себестоимости готовой продукции от учетной (нормативной) стоимости, возникающих при использовании нормативного метода учета затрат на производство продукции (работ, услуг). Следовательно, выбор варианта синтетического и аналитического учета готовой продукции должен основываться на профессиональном суждении бухгалтера.

В соответствии с проектом положения по бухгалтерскому учету «Учет запасов» производственные предприятия «…вправе определять себестоимость запасов по плановым (нормативным) затратам» [2, п. 17]. Нормативный метод учета затрат считается одним из прогрессивных, внедрен на многих крупных отечественных предприятиях и имеет научную базу. Сущность данного метода заключается в предварительном составлении нормативной калькуляции по статьям затрат готовой продукции по действующим нормам и учете отклонений по ним.

Основными преимуществами нормативного метода являются:

- · оперативность учета выпуска готовой продукции и ее реализации;

- · оперативный контроль за произведенными затратами путем выявления отклонений фактических затрат от нормативных;

- · точность калькулирования себестоимости продукции.

В отечественном бухгалтерском (финансовом) учете представлено два варианта учета готовой продукции при нормативном методе учета затрат с применением сч. 40 «Выпуск продукции (работ, услуг)» и без использования сч. 40 «Выпуск продукции (работ, услуг)», но с применением дополнительного субсчета «Отклонение фактической себестоимости готовой продукции от учетной стоимости». Этот субсчет планируется открыть к сч. 43 «Готовая продукция». бухгалтерский экономический затрата Перед главным бухгалтером как перед лицом, обладающим профессиональным суждением и ответственным за постановку бухгалтерского учета на предприятии, ставится проблема выбора рационального, информативного и удобного варианта учета готовой продукции.

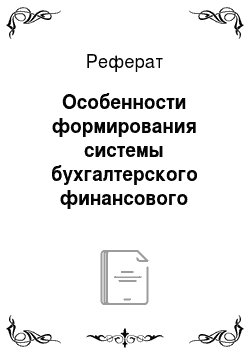

Самым распространенным является способ с применением сч. 40 «Выпуск продукции (работ, услуг)». Дебет счета выступает в качестве центра аккумуляции всех фактически понесенных затрат, связанных с производством выпущенной продукции за период, по кредиту. В корреспонденции со счетом учета готовой продукции отражается оприходование готовой продукции (работ, услуг) по нормативной стоимости. В результате сопоставления дебетового и кредитового оборотов по сч. 40 «Выпуск продукции (работ, услуг)» определено отклонение фактической себестоимости от нормативной (учетной). Сумма отклонений, сформировавшаяся за период, подлежит списанию полностью на счет учета расходов, связанных с реализаций готовой продукции, — 90.2 «Себестоимость продаж». Бухгалтерские проводки по списанию отклонений стоимости готовой продукции представлены в табл. 1.

Таблица 1. Бухгалтерские записи списания отклонений стоимости готовой продукции при использовании в учете сч. 40 «Выпуск продукции (работ, услуг)» .

№ п/п. | Содержание хозяйственной операции. | Корреспонденция счетов. | ||

Дт. | Кт. | |||

Списание отклонений на увеличение стоимости реализованной продукции (фактическая себестоимость выпущенной готовой продукции превышает нормативную стоимость). | ||||

Списание отклонений на уменьшение стоимости реализованной продукции — сторно (нормативная стоимость выпущенной готовой продукции превышает фактическую себестоимость). | ||||

Недостатки и достоинства данного метода можно рассмотреть на примере 1.

В результате применения метода учета готовой продукции по нормативной стоимости с применением сч. 40 «Выпуск продукции (работ, услуг)» возникают следующие трудности:

- · списание отклонений, образовавшихся в результате расхождения фактической себестоимости готовой продукции и ее нормативной

- · стоимости;

- · отсутствие аналитического учета по сч. 40 «Выпуск готовой продукции (работ, услуг)» ;

- · более сложная оценка остатков готовой продукции на счетах бухгалтерского (финансового) учета по нормативной стоимости.

При списании отклонений, образовавшихся на сч. 40 «Выпуск готовой продукции (работ, услуг)», полностью на сч. 90.2 учета расходов от реализации продукции «Себестоимость продаж» возникают различия в финансовом и налоговом учете. В бухгалтерском (финансовом) учете все отклонения, образованные за период, относятся на счет учета расходов на продажу. Для целей налогового учета в расходы организации списываются суммы, относящиеся к реализуемой продукции (ст. 318 Налогового кодекса РФ (НК РФ). Из представленного примера видно, что различия в вариантах списания готовой продукции в бухгалтерском (финансовом) и налоговом учетах приводят к образованию налоговых разниц.

Таблица 2. Отражение на счетах бухгалтерского (финансового) учета ООО «Арка» хозяйственных операций по выпуску продукции с использованием сч. 40 «Выпуск продукции (работ, услуг)»

Использование при выпуске готовой продукции сч. 40 «Выпуск продукции (работ, услуг)» увеличивает и усложняет работу бухгалтерской службы.

Во-первых, необходимо рассчитывать отклонения в бухгалтерском финансовом учете и списывать их.

Во-вторых, необходимо определять возникшие временные разницы, суммы по ним, а также порядок отражения и последующего их списания на счетах бухгалтерского финансового учета.

В таком случае целесообразность применения данного метода очевидна на небольших предприятиях мелкосерийного производства или предприятиях, осуществляющих производство на основе заказов, где вся выпущенная продукция реализуется в этом же отчетном периоде. В этом случае расхождений между данными бухгалтерского (финансового) учета не образуется. На практике встречается обратная ситуация, когда крупные производственные предприятия с непрерывным технологическим процессом используют данный метод в целях облегчения учета готовой продукции на складе и учета ее реализации.

Ни в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденном приказом Минфина России от 31.10.2000 № 94н, ни в сложившейся учетной практике по применению сч. 40 «Выпуск готовой продукции (работ, услуг)» не предусматривается аналитического развития данного синтетического счета.

С одной стороны, отсутствие аналитического учета имеет положительный момент — упрощает ведение бухгалтерского (финансового) учета, сокращает количество корреспонденций, с другой — делает информацию о суммах отклонений обезличенной, не актуальной и не пригодной для целей управленческого учета и анализа.

Списание в полном объеме отклонений на счета учета расходов в бухгалтерском финансовом учете приводит к искажению отчетности. В отчете о финансовых результатах использование некорректных цен (необоснованное занижение или завышение нормативной стоимости) ведет к искажению финансового результата. Например, завышенные учетные цены, соответственно, приводят к увеличению себестоимости реализованной продукции. При этом на расходы относятся отклонения, связанные с выпуском всей продукции за отчетный период. Соответственно, если реализованной готовой продукции больше, чем было выпущено продукции за отчетный период (в результате реализации запасов готовой продукции прошлых периодов), то итоговая сумма себестоимости реализованной продукции, которая отражается в отчете о финансовых результатах, будет явно завышена. Если объем реализованной продукции меньше выпуска готовой продукции за период, то при тех же условиях (завышенной учетной стоимости) в отчете о финансовых результатах сумма себестоимости реализованной продукции будет заниженной. Даже если предприятие использует некорректные учетные цены с целью занижения или завышения расходов в бухгалтерской отчетности, в условиях рыночной экономики трудно предсказать конечный результат принятых мер, так как четко спланированный объем реализованной продукции может значительно измениться в зависимости от влияния внешних факторов на рынок сбыта.

При списании отклонений на расходы предприятие оценивает остатки готовой продукции по нормативной стоимости, что также приводит к искажению данных бухгалтерской отчетности.

Согласно проекту положения по бухгалтерскому учету «Учет запасов» [2, п. 2] готовая продукция является частью запасов, такое же утверждение дается и в Методических указаниях по бухгалтерскому учету материально-производственных запасов, утвержденных Минфином России от 28.12.2001 № 119н (далее — Методические указания) [1, п. 199]. В проекте ПБУ «Учет запасов» материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. В Методических указаниях предлагается учитывать готовую продукцию по фактическим затратам, связанным с ее изготовлением по фактической производственной себестоимости, а остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода возможно оценивать в аналитическом и синтетическом учете и учитывать как по фактической себестоимости, так и по нормативной.

Таким образом, при использовании сч. 40 «Выпуск готовой продукции (работ, услуг)» остатки на счете учета готовой продукции 43 «Готовая продукция» учитываются исключительно по нормативной себестоимости. Этот факт не противоречит регламенту нормативных документов. Но так как в бухгалтерском балансе по строке «Запасы» находят свое отражение материалы и готовая продукция, возможны разногласия в их оценке.

Согласно проекту ПБУ «Учет запасов» материалы учитываются по фактической себестоимости, поэтому применение нормативной оценки к остаткам готовой продукции искажает данные бухгалтерского баланса по строке «Запасы» и, следовательно, валюту баланса. Завышенная нормативная себестоимость увеличивает актив за счет увеличения статьи «Запасы», а отклонения, которые влияют на финансовый результат, приводят к изменению стоимости собственного капитала.

Альтернативой варианту учета готовой продукции с использованием сч. 40 «Выпуск продукции (работ, услуг)» является вариант с применением дополнительного субсчета «Отклонение фактической себестоимости готовой продукции от учетной (нормативной) стоимости», открытого к сч. 43 «Готовая продукция» .

Использование данного субсчета предусмотрено Методологическими указаниями [1, п. 206], но не получило распространения на практике.

Очевидно, что рассматриваемый альтернативный вариант учета готовой продукции недооценен специалистами-практиками и не описан в нормативных актах.

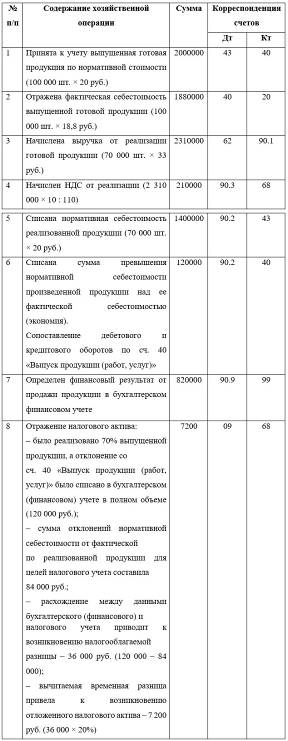

Рассмотрим применение варианта оценки готовой продукции по нормативной стоимости с использованием субсчета для учета отклонений на примере 2.

Из представленного примера следует, что те проблемы, которые возникают при применении метода учета готовой продукции по нормативной стоимости с помощью сч. 40 «Выпуск готовой продукции (работ, услуг)», решаются при использовании дополнительного субсчета «Отклонение фактической себестоимости готовой продукции от учетной (нормативной) стоимости», открытого к сч. 43 «Готовая продукция». Что это дает?

Во-первых, нет необходимости списывать все образовавшиеся отклонения за период полностью на счет учета расходов от продажи, так как использование субсчета учета отклонений предполагает списание только той их части, которая относится к реализованной продукции. Таким образом, достигается единство расчета отклонений для целей бухгалтерского (финансового) и налогового учетов. Отсутствие различий между финансовой и налогооблагаемой прибылью не приводит к образованию налоговой разницы и этим упрощает ведение учета.

Таблица 3. Отражение на счетах бухгалтерского финансового учета ООО «Арка» хозяйственных операций по выпуску продукции с использованием сч. 43 «Готовая продукция», субсчет «Отклонение фактической себестоимости готовой продукции от учетной (нормативной) стоимости» .

Во-вторых, Методическими указаниями предусмотрен учет отклонений на дополнительном субсчете к сч. 43 «Готовая продукция» в разрезе номенклатуры либо отдельных групп готовой продукции, что не представляется сложным при автоматизированном учете, так как субсчет по учету отклонений несет только стоимостную информацию. Возможно использование аналитических регистров для учета количественной информации.

Эта информация важна для использования не только в сфере управленческого и оперативного учетов, но и при анализе показателей производства и выпуска продукции.

Оценка готовой продукции в аналитическом учете в разрезе складов (мест хранения), ответственных лиц, номенклатурных позиций осуществляется по нормативным ценам, т. е. работа персонала не осложняется необходимостью концентрировать внимание на правильности определения фактической себестоимости, для учета движения товара и остатков будет так же использоваться нормативная стоимость продукции.

В-третьих, оценка остатков готовой продукции по нормативной стоимости осуществляется в аналитическом учете на сч. 43 «Готовая продукция», на субсчетах, отведенных для непосредственного учета готовой продукции, а суммы отклонений учитываются на отдельных субсчетах. Очевидно, что при рассмотрении синтетического сч.43 «Готовая продукция» общее сальдо по нему будет равно фактической себестоимости готовой продукции.

Предлагаемая иерархическая структура сч. 43 «Готовая продукция» представлена на рис. 1.

Рис. 1. Иерархическая структура синтетического сч. 43 «Готовая продукция»

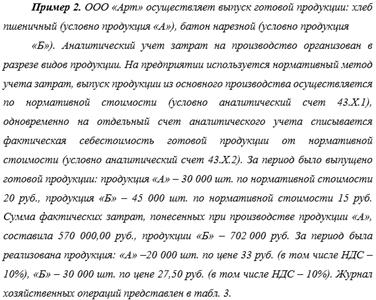

Соответственно, структура оборотно-сальдовой ведомости по сч. 43 «Готовая продукция» из ранее указанного примера будет выглядеть следующим образом (табл. 4):

Таблица 4. Оборотно-сальдовая ведомость по сч. 43 «Готовая продукция» ООО «Арка», руб.

В оборотно-сальдовой ведомости можно выделить продукцию по группам или по номенклатурным позициям (в зависимости от построенного аналитического учета) по фактической себестоимости, нормативной и суммы отклонений по ней. Подобная организация учета готовой продукции не приводит к искажению бухгалтерской отчетности.

Традиционно для осуществления первичного учета затрат и выпуска готовой продукции используются лимитно-заборная карта (типовая межотраслевая форма № М-8), требование-накладная (типовая межотраслевая форма № М-11), накладная (типовая межотраслевая форма № М-15). Образцы указанных форм регламентированы действующим законодательством РФ [1, п. 100].

Однако, принимая во внимание п. 4 ст. 9 «Первичные учетные документы» Федерального закона «О бухгалтерском учете» № 402-ФЗ [3, ст. 9 п. 4], организации вправе самостоятельно разрабатывать, утверждать и использовать в учетной практике первичные документы. В этой связи для реализации предлагаемой методики нормативного учета затрат считаем целесообразным уточнить порядок заполнения соответствующих граф типовых форм первичных документов. Так, например, графы 1 и 2 в накладной (типовая межотраслевая форма № М-15), используемой при выпуске продукции из производства, должны содержать информацию о нормативных затратах и отклонениях раздельно.

Отметим, что на сегодняшний день подавляющее большинство производственных предприятий ведет бухгалтерский учет с использованием специализированных программных продуктов, где разработчиками учтены особенности ведения бизнеса. В данном случае, на взгляд авторов, специалистам не составит труда организовать первичный учет нормативных затрат, отклонений и выпуска готовой продукции раздельно и достоверно.

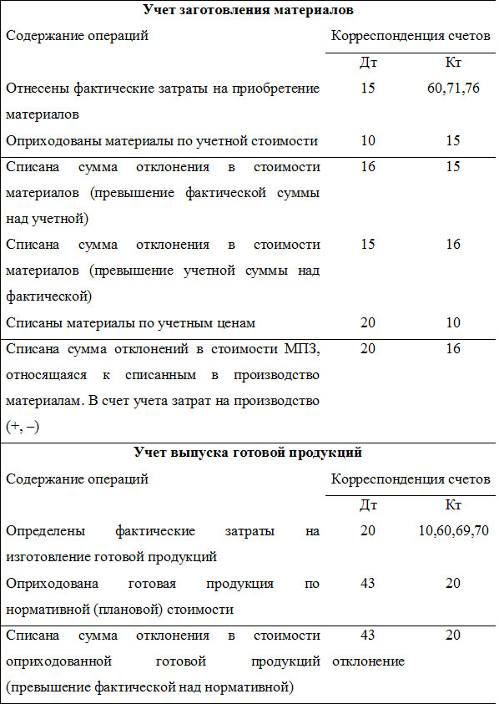

Готовая продукция является частью материально-производственных запасов, следовательно, целесообразно использовать аналогичные схемы учета запасов материалов. Если учет материалов на предприятии производится по учетным ценам с использованием сч. 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», то для учета готовой продукции по нормативной стоимости целесообразно использовать субсчет учета отклонений. С применением субсчета «Отклонение фактической себестоимости готовой продукции от учетной (нормативной) стоимости», открытого к сч. 43 «Готовая продукция», процесс учета готовой продукции становится аналогичным варианту учета материалов по учетным ценам. Сопоставление двух данных методов представлено на рис. 2.

Рис. 2. Сопоставление учетов процесса заготовления материалов и выпуска готовой продукции

Таким образом, сч. 15 «Заготовление и приобретение материальных ценностей», дебет которого выступает в качестве центра аккумуляции затрат, связанных с заготовлением запасов, а по кредиту производится отнесение фактически приобретенных материалов на счета их учета по учетной (нормативной) стоимости, и отождествляется со счетом учета затрат на производство готовой продукции 20 «Основное производство». Образованные на сч. 15 «Заготовление и приобретение материальных ценностей» отклонения ввиду различий между фактически понесенными затратами на приобретение продукции и нормативной стоимостью списываются на сч. 16 «Отклонение в стоимости материальных ценностей». В процессе выпуска продукции отклонения между нормативной стоимостью и фактической себестоимостью продукции списывается со сч. 20 «Основное производство» на сч. 43 «Готовая продукция», субсчет учета отклонения стоимости готовой продукции.

Списание отклонений в стоимости материальных ценностей и готовой продукции осуществляется на счета учета использования материалов и готовой продукции соответственно.

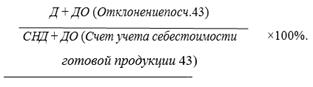

Очевидно, что для простоты определения отклонений, относящихся к списанной готовой продукции, возможно использовать методику списания отклонений по материальным ценностям.

Списание отклонений в стоимости готовой продукции должно производиться пропорционально учетной стоимости материалов, исходя из отношения суммы остатков величины отклонений на начало месяца (начало периода) и текущих отклонений за месяц (отчетный период) к сумме остатка готовой продукции на начало месяца (начало периода) и поступившей продукции в течение месяца (отчетного периода) по нормативной стоимости.

Полученный результат умножаем на 100, что дает процент, который следует использовать при списании отклонений и доведении стоимости списанной (реализованной) продукции до фактической:

Единообразие в применяемых методиках учета отклонений в стоимости материально-производственных запасов не вызывает путаницы и, соответственно, способствует сокращению или полному исключению возможных ошибок.

Таким образом, можно сделать следующие выводы:

- 1. при разработке учетной политики целесообразно регламентировать аналогичные методики оценки для запасов материалов, полуфабрикатов и готовой продукции;

- 2. при применении метода учета готовой продукции по нормативной стоимости предпочтительно использовать вариант учета с применением субсчета «Отклонение фактической себестоимости готовой продукции от учетной стоимости», открытого к сч. 43 «Готовая продукция» ;

- 3. если организация приняла решение использовать для оценки готовой продукции нормативную стоимость и для этого воспользоваться вариантом с использованием сч. 40 «Выпуск продукции (работ, услуг)», то необходимо в учетной политике организации определить порядок расчета и учета, возникающих налоговых разниц, оценить степень необходимости ведения аналитического учета на сч. 40 «Выпуск продукции (работ, услуг)» и актуальность использования аналитических данных.

- 1. Методические указания по бухгалтерскому учету материально-производственных запасов: приказ Минфина России от 28.12.2001 № 119н. (в ред. от 24.12.2010).

- 2. О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402-ФЗ (в ред. от 28.12.2013).

- 3. Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: приказ Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010).

- 4. Проект Положения по бухгалтерскому учету «Учет запасов». URL: http://www1.minfin.ru/ru/accounting.