В настоящее время организации торговли осуществляют одновременно несколько видов предпринимательской деятельности, связанной с оптовой и розничной продажей товаров, а также оказанием услуг. Это предполагает совмещение нескольких режимов налогообложения. В статье рассматривается применение раздельного учета при совмещении упрощенной системы налогообложения и единого налога на вмененный доход, которое требует от организаций торговли ведения раздельного учета доходов и расходов по разным видам предпринимательской деятельности. Несмотря на то, что обязанность ведения раздельного учета закреплена в п. 7 ст. 346.26 Налогового кодекса Российской Федерации, термин «раздельный учет» в налоговом законодательстве не закреплен. [2].

Понятие раздельного учета можно сформулировать следующим образом, раздельный учет — это особый порядок ведения бухгалтерского и налогового учета, обеспечивающий распределение учетных данных о доходах и расходах в соответствие с видами деятельности организации для правильного исчисления налоговой базы и налогов.

На сегодняшний день законодательно так же не закреплен порядок и методика ведения раздельного учета, поэтому каждой организации необходимо самостоятельно разработать методику, опираясь на требования законодательства.

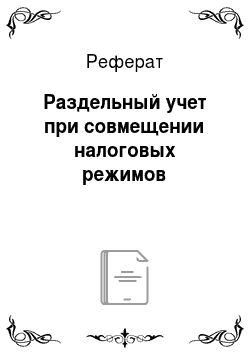

Методика ведения раздельного учета представлена на рисунке 1.

Методика ведения раздельного учета расходов при совмещении УСН и ЕНВД Этапы разработки и внедрения методики раздельного учета расходов при совмещении режимов налогообложения УСН и ЕНВД.

1 Этап — Разработка методики Анализ законодательства, применительно к требованиям раздельного учета Анализ расходов, составление перечня прямых и косвенных расходов, относящихся к УСН, ЕНВД Разработка методики раздельного учета расходов (порядка аналитического учета).

2 Этап — Совмещение разработанной методики раздельного учета с системой учета, существующей на предприятии Анализ системы учета, существующей на предприятии Определение источников информации для раздельного учета.

3 Этап — Документальное оформление и закрепление методики ведения раздельного учета Разработка бухгалтерских регистров и документов, отражающих распределение доходов и расходов Составление или изменение учетной политики Составление приказов по документообороту В формировании системы раздельного учета организации торговли можно выделить несколько этапов: