Риски и страховая защита в ипотечном кредитовании

Будем считать, что банк принимает на себя риски, связанные со строительством новой квартиры, а также создает дополнительный шанс для клиента или его наследников сохранить за собой жилье в случае их неспособности выплатить кредит, вводя в схему дополнительного участника — поручителя. При этом, разумеется, упрощается ситуация и для банка, так как процедуры отторжения и реализации являющейся… Читать ещё >

Риски и страховая защита в ипотечном кредитовании (реферат, курсовая, диплом, контрольная)

Риски, возникающие при ипотечном кредитовании На современной стадии развития рынка в России достигнуто определенное его насыщение широким ассортиментом товаров: объектами недвижимости, средствами производства, предметами потребления. На повестку дня встает задача формирования платежеспособного спроса, создания механизмов, позволяющих обеспечить доступ к товарам и сопутствующим услугам наибольшему кругу потребителей. К числу этих механизмов относятся, в частности, продажа товаров в рассрочку, ипотечное кредитование, различные арендные схемы, лизинг.

Если говорить о жилищном ипотечном кредитовании, то развитие данной формы в российских условиях тормозится трудностями в обеспечении защиты продавцов и кредиторов от рисков невозврата кредитов. В условиях экономической нестабильности, постоянно растущей криминогенности общества и несовершенства законодательства трудно решиться на реализацию сколько-нибудь значимой программы продажи жилья и прочих товаров гражданам или юридическим лицам в кредит. Сегодня рассрочка платежа при реализации товаров широкого потребления, как правило, не превышает 6 месяцев.

Смягчение условий кредитования и существенное расширение круга пользующихся этой услугой потребителей могут быть достигнуты посредством эффективной страховой защиты интересов организации, предоставляющей кредит.

Рассмотрим особенности ипотечного кредитования и вытекающие из них требования к организации страховой защиты. Основными участниками данного процесса являются:

- v клиент — физическое лицо, владелец квартиры, желающий приобрести более дорогое жилье во вновь строящемся здании;

- v поручитель — юридическое или физическое лицо, гарантирующее банку выплату задолженности клиента;

- v банк, кредитующий физическое лицо под залог существующей и вновь построенной (после продажи старой и приобретения новой) квартир;

- v инвестор — ипотечное агентство, предоставляющее банку средства для ипотечного кредитования;

- v риэлтер, обеспечивающий оценку и последующую продажу существующей квартиры;

- v застройщик — строитель дома, в котором располагается вновь строящаяся квартира;

- v страховая компания, страхующая часть рисков всех участников операции.

Возможные варианты взаимодействия участников ипотечного кредитования рассмотрены при анализе отечественных моделей ипотечного кредитования. Как показал анализ, центральным звеном в данной цепочке является банк. Естественно, он принимает на себя и максимальное количество рисков.

Будем считать, что банк принимает на себя риски, связанные со строительством новой квартиры, а также создает дополнительный шанс для клиента или его наследников сохранить за собой жилье в случае их неспособности выплатить кредит, вводя в схему дополнительного участника — поручителя. При этом, разумеется, упрощается ситуация и для банка, так как процедуры отторжения и реализации являющейся предметом залога квартиры, а также последующей покупки другого, более дешевого жилья на оставшиеся после погашения задолженности за кредит средства сами по себе недостаточно освоены и, следовательно, связаны со значительными издержками.

Теперь рассмотрим риски, сопутствующие ипотечному кредитованию.

В отношении существующей квартиры эти риски следующие.

а) Риск физической утраты.

Как и любое имущество, квартира может быть обесценена или полностью уничтожена в результате воздействия факторов природного и техногенного характера или в результате злоумышленных и неосторожных действий человека. Риск реализации большинства существующих опасностей может быть переложен банком на страховую компанию посредством покупки стандартного полиса страхования «от всех рисков».

Однако банку следует обратить внимание на наличие ряда стандартных исключений из страхового покрытия. Обычно не подлежат страхованию риски, связанные с действиями властей, военными и террористическими действиями, с постепенным разрушением, повреждением или разрушением в результате оседания, ущерб, нанесенный радиоактивными материалами, а также ущерб, связанный с умыслом страхователя или с непринятием им мер к уменьшению ущерба. Последнее исключение действует только в случае, когда страхователем квартиры является клиент. В случае, когда полис покупается непосредственно банком, это ограничение снимается. Риски, связанные с действием властей, страховыми компаниями традиционно не страхуются, так как считается, что власть сама обязана компенсировать нанесенный своим гражданам ущерб. По договоренности со страховой компанией ряд обычно подлежащих исключению рисков может быть включен в покрытие (например, ущерб в результате терроризма или оседания грунта).

б) Риск утраты клиентом права владения квартирой.

Во время действия кредитного договора клиент может потерять право на владение квартирой из-за недействительности сделки купли-продажи, отчуждения, реквизиции и т. п. Основная часть риска, относящаяся к праву на владение, ложится на риэлтера, в обязанности которого обычно включается проверка юридической чистоты прав на владение квартирой, и может быть застрахована полисом «страхования титула». Оставшаяся часть риска лежит на банке и должна учитываться им при формировании гарантийных фондов.

в) Риск падения стоимости квартиры.

В результате общих, конъюнктурных причин либо ухудшения экологической обстановки в районе, возникновения нежелательного соседства и т. п. обстоятельств стоимость квартиры к моменту ее реализации может упасть. В то же время банк заключает договор с риэлтером на продажу указанной квартиры по цене, определенной скорее всего на этапе принятия решения о выдаче кредита. Этот риск затрагивает интересы риэлтера и может быть снижен, например, посредством заключения предварительных договоров на покупку квартиры.

г) Риск мошенничества клиента.

Это — риск, сопутствующий всякой коммерческой деятельности. Из-за отсутствия статистики данный риск трудно прогнозируется и должен сводиться к приемлемому уровню службами безопасности банка и риэлтера.

В отношении строящейся квартиры следует иметь в виду следующие риски.

а) Риски строительства и монтажа.

Как и любое строительство, строительство жилья связано с рисками природного и техногенного характера, а также с рисками ошибок в проведении работ, ошибок проектирования, применения некачественных строительных материалов. Основные риски могут быть покрыты хорошо отработанным полисом страхования рисков строительства и монтажа У этого полиса также имеется ряд общепринятых исключений, например, риски, связанные с приостановкой работ, а также ущерб, вызванный умыслом застройщика или грубой неосторожностью руководящего персонала. Обычно не покрываются ошибки проектирования и расходы, связанные с необходимостью замены дефектных материалов.

Строго говоря, указанные риски должны лежать на застройщике и соответственно он их и должен страховать. Реально сложившаяся практика, когда банк страхует только приобретаемые им для себя квартиры (например, 2 квартиры в 100-квартирном доме), приводит к ситуации, при которой риск остается фактически непрофинансированным. Только в случае полного уничтожения строящегося дома (в принципе — самый простой случай с точки зрения подсчета суммы ущерба и соблюдения баланса интересов участников) банк вернет вложенные деньги в виде страховой выплаты. Если же ущерб составит, например, 40% от фактически освоенного (что более вероятно), банк вернет соответственно 40% вложенных средств, а застройщик не получит ничего и скорее всего будет вынужден объявить себя банкротом.

б) Риски выявления дефектов в период несения гарантийных обязательств.

Эти риски покрываются в рамках указанного выше полиса страхования строительно-монтажных рисков.

в) Риск неисполнения обязательств застройщиком.

Риск, который может быть уменьшен тщательным отбором застройщиков. При этом не стоит пренебрегать проверкой наличия у застройщика полисов на страхование основных видов деятельности и имущества, так как даже очень успешная фирма может быть быстро разорена в результате случайных событий (вспомним разрушающиеся новостройки в Москве).

г) Риск физической утраты построенной квартиры.

Риск аналогичен рассмотренному выше для «существующей» квартиры.

Риски неплатежеспособности клиента Эти риски связаны с нетрудоспособностью и нетрудоустроенностью клиента и должны лежать на нем. Однако банки, стараясь избегать ситуаций, в которых придется использовать процедуру реализации залога, требуют от клиента, чтобы он застраховал в пользу банка свою жизнь и трудоспособность на сумму получаемого кредита.

Основные риски смерти и потери трудоспособности могут быть застрахованы посредством стандартных полисов страхования от несчастных случаев. Но банкам следует обратить внимание на ряд стандартных исключений из покрытия по такому полису. Обычно не выплачивается возмещение в случаях, если смерть или потеря трудоспособности наступили во время любого вида опьянения, занятий спортом, в результате самоубийства или умысла со стороны потерпевшего, а также вследствие ряда хронических заболеваний.

Значительная часть обычных исключений будет снята, если страхователем станет банк, а не клиент.

Неисполнение обязательств участниками процесса ипотечного кредитования Данный риск может быть значительно снижен, если участники будут иметь страховки, защищающие от основных опасностей, связанных с их деятельностью:

- v клиент — полис добровольного медицинского страхования, страхования ответственности (автогражданской и перед совладельцами дома) и страхования имущества;

- v поручитель клиента — полисы страхования имущества (особенно недвижимого), перерыва в производстве и гражданской ответственности;

- v банк — полис страхования «от всех банковских рисков»;

- v риэлтер — полис страхования ответственности риэлтера;

- v страховая компания — договоры перестрахования ответственности.

Следует отметить, что в нашей стране значение наличия страхового полиса явно недооценивается даже банками, профессионально наиболее близкими к страхованию. Западный банк не станет разговаривать о кредитах ни с большой фирмой, ни с частным лицом, предварительно не убедившись в наличии у них полисов страхования их основных интересов. Причем наличие полиса имеет более глубокий смысл, чем просто гарантия платежеспособности клиента. Полис свидетельствует, во-первых, о наличии имущества, причем профессионально оцененного страховой компанией, во-вторых, о серьезности и основательности самого страхователя.

Страхование как инструмент снижения рисков при ипотечном кредитовании Кредитные организации, кредитующие население на приобретение жилья в рамках долгосрочной ипотечной программы, должны обязательно использовать в качестве одного из видов обеспечения специальную страховую программу. Ее необходимые элементы перечислены ниже.

1. Имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью заемщика — личное страхование.

Личное страхование должно включать страхование жизни и потери трудоспособности заемщика. Страховыми случаями должны являться следующие события, совершившиеся в период действия договора страхования как на территории Российской Федерации, так и за ее пределами:

- v смерть застрахованного из-за любой причины;

- v частичная или полная утрата трудоспособности застрахованным (присвоение ему статуса инвалида) в результате несчастного случая. При этом дата формального завершения процедуры присвоения гражданину статуса инвалидности не должна оказывать влияния на отнесение указанного случая к страховому.

Размер страхового возмещения не должен зависеть от группы инвалидности, присвоенной застрахованному лицу.

2. Имущественные интересы, связанные с владением, пользованием и распоряжением имуществом — имущественное страхование.

Первым объектом имущественного страхования должно являться жилье, предоставляемое в ипотеку в качестве обеспечения кредита. Второй объект страхования — право собственности владельца на такое жилье. Договор страхования должен покрывать риск утраты владельцем права собственности на жилье по любой причине, за исключением его отчуждения собственником с согласия залогодержателя и отчуждения в результате обращения взыскания на предмет страхования ипотечным кредитором. Страховым случаем для данного вида страхования должно являться вступившее в законную силу решение суда, в результате которого заемщик утратил права собственности на предмет ипотеки (в т.ч. случившееся после окончания срока страхования, если судебный иск был подан в период действия договора страхования).

Страхование осуществляется за счет средств заемщика. Страхователем по договорам страхования должен являться заемщик. Первым выгодоприобретателем по договорам страхования должна являться кредитная организация, предоставившая ипотечный кредит на приобретение квартиры. В случае уступки прав требования по кредитному договору на вторичном ипотечном рынке права первого выгодоприобретателя должны перейти к новому кредитору.

В последнее время как на федеральном, так и на региональном уровнях прорабатываются различные программы с использованием ипотечного механизма в качестве обеспечения исполнения обязательств. В частности, постановлением правительства Москвы № 625 от 11.08.1998 г. была принята Концепция развития ипотечного кредитования в Москве, в которой, в частности, определена и программа страхования, реализуемая при ипотечном кредитовании.

Сумма страхового возмещения определяется в соответствии с требованиями кредитного договора и на каждую конкретную дату периода кредитования должна быть не менее остатка обязательств заемщика по обеспечиваемому обязательству. Необходима разработка специальной страховой ипотечной программы, при которой будет происходить постепенное уменьшение суммы страхового возмещения (с исполнением заемщиком обязательств по частичному погашению ипотечного кредита), но не будет происходить т.н. «недострахования». Страховое возмещение должно поступать на специальный счет первого выгодоприобретателя.

Срок действия договоров страхования должен быть не менее срока кредитования либо заключаться на срок не менее 12 месяцев с последующим продлением договоров.

Кредитор должен контролировать исполнение заемщиком обязательств по выплате страховых премий по договорам страхования, являющимся обеспечением по ипотечному кредиту. Рекомендуется выплачивать страховые премии периодически (ежеквартально, ежемесячно) равными частями в течение срока действия договора страхования одновременно с частичным исполнением обязательств по самому ипотечному кредиту.

В России страхование имущества осуществляется на договорной основе. Из этого вытекает, что страховая сумма определяется и оговаривается договором страхования. Закон № 4015−1 от 27.11.1992 г. «Об организации страхового дела в Российской Федерации» установил, что размер страховой суммы не может превышать действительной стоимости имущества на момент заключения договора (ст. 10). Такая стоимость, зафиксированная в договоре, именуется страховой стоимостью имущества. Если страховая сумма, определенная договором страхования, будет превышать страховую стоимость имущества, договор считается недействительным в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора.

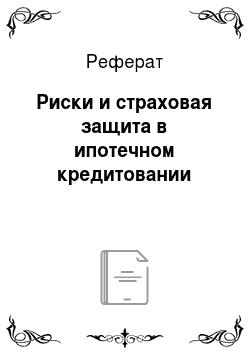

На основании указанной нормы страховые компании, как правило, устанавливают выплату по принципу пропорциональной (долевой) системы страхового обеспечения. Другими словами, когда страховая сумма ниже страховой стоимости застрахованного имущества, размер страхового возмещения сокращается пропорционально отношению страховой суммы к страховой стоимости имущества. Тогда сумма страхового возмещения (СВ) будет рассчитана следующим образом:

где ФУ — сумма фактического убытка; S — страховая сумма по договору;

ДС — действительная стоимость имущества.

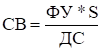

При этом немаловажную роль играет определение величины страхового взноса, вносимого страхователем. В страховании имущества на длительный срок (в случае страхования имущества как залога при ипотечном кредитовании) для расчета суммы страхового взноса (SV), как правило, используется следующая формула:

где Т — тарифная ставка в процентах; n — срок страхования в месяцах.

Рассмотрим пример. Страхователь желает застраховать имущество, стоимость которого составляет 100 у.е., а страховая сумма по договору — 90 у.е. Необходимо рассчитать страховой взнос при сроке страхования 5 лет, ставке 5% и определить сумму выплаты при нанесении ущерба в сумме 50 у.е.

SV = 90 * 5 / 100 *5 = 0,225 у.е.

СВ = 50 * 90 / 100 = 45 у.е.

Таким образом, страховой взнос составит 0,225 у.е., а сумма возмещения — 45 у.е. На основании расчетов, а также приведенных выше аргументов можно заключить, что определение реальной стоимости имущества, передаваемого в залог, является одной из важнейших задач как кредитора, так и заемщика. В этой связи рассмотрим некоторые аспекты оценки рыночной стоимости объектов ипотеки.