Рекомендации по совершенствованию ипотечного кредитования в ДО «Славянский» №2518 КБ «Кубань Кредит» (ООО)

В процессе андеррайтинга кредитный специалист ДО «Славянский» № 2518 «Кубань Кредит» (ООО) провел анализ кредитоспособности заемщика, на основе предоставленных документов, провел анализ ликвидности предоставляемого в залог имущества, а также его реальную стоимость. Было установлено, что заемщик отвечает минимальным требованиям, необходимым для получения кредита. В ходе выездной комиссии стоимость… Читать ещё >

Рекомендации по совершенствованию ипотечного кредитования в ДО «Славянский» №2518 КБ «Кубань Кредит» (ООО) (реферат, курсовая, диплом, контрольная)

В ходе анализа деятельности ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) в сфере ипотечного кредитования, был сделан вывод о том, что риск невозврата ипотечного кредита минимален, так как в КБ «Кубань Кредит» (ООО) проводится значительная работа по его обеспечению.

Также данный банк сотрудничает с более 40 компаний-застройщиков, что обеспечивает возможность выбора заемщиком той недвижимости, которая в большей степени соответствует его требованиям. При этом банком проводятся регулярные акции, в ходе которых заемщик может приобрести квартиру по более выгодным условиям.

Для определения рекомендаций по совершенствованию кредитования в ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) проведем анализ кредитного портфеля физических лиц за период 2013;2015 годов (таблица 15).

Таблица 15 — Структура кредитного портфеля по кредитованию физических лиц за 2013;2015 года ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО).

Кредит. | 01.01.2014. | 01.01.2015. | 01.01.2016. | Изменение 2015 г. к 2013 г., тыс. руб. | ||||

сумма, тыс. руб. | уд. вес, %. | сумма, тыс. руб. | уд. вес, %. | сумма, тыс. руб. | уд. вес, %. | |||

Кредит на неотложные нужды. | 26 944. | 49,64. | 62 787. | 60,30. | 33 418. | 50,60. | 6 474. | |

Автокредит. | 10 943. | 20,16. | 22 595. | 21,70. | 12 944. | 19,60. | 2 002. | |

Ипотечный кредит. | 15 073. | 27,77. | 16 452. | 15,80. | 17 785. | 26,93. | 2 712. | |

Кредит на личное подсобное хозяйства. | 1,40. | 1 354. | 1,30. | 1 189. | 1,80. | |||

Доверительный кредит. | 1,03. | 0,90. | 1,07. | |||||

Кредитный портфель по кредитованию физических лиц. | 54 279. | 100,00. | 104 124. | 100,00. | 66 043. | 100,00. | 11 765. | |

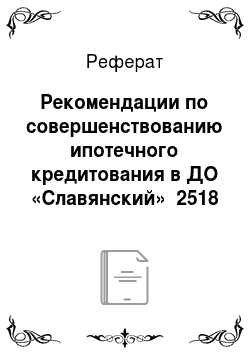

Исходя из данной таблицы, можно сделать вывод, что динамика ипотечного кредита в кредитном портфеле ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) имеет положительную тенденцию. Так, за 2015 произошел рост данного показателя на 2 712 тыс. руб. по сравнению с 2013 годом, однако, его доля в структуре кредитного портфеля сократилась с 27,77% в 2013 году, до 26,93% в 2015 году.

Кредитный портфель ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) в 2015 году составил 66 043 тыс. руб. В его структуре значительную долю занимают кредиты, выданные на неотложные нужды — 33 418 тыс. руб. или 50,60%. Автокредит в структуре кредитного портфеля составляет 19,60% или 12 944 тыс. руб., что на 2 002 тыс. руб. больше, чем в 2013 году, однако, сравнивая с 2014 годом, данный показатель сократился на 9 650 тыс. руб.

Кредиты на личное подсобное хозяйство в 2015 году составил 1 189 тыс. руб., а его доля в структуре кредитного портфеля колебалась в пределах 1,5%. Данный показатель сократился на 165 тыс. руб. по сравнению с 2014 годом и увеличился на 429 тыс. руб., сравнивая с 2013 годом. Стоимость доверительного кредита в 2015 году составила 707 млн руб., что на 148 тыс. руб. больше по сравнению с 2013 годом.

Кредитный портфель ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) по кредитованию физических лиц в 2015 году увеличился на 11 765 тыс. руб. по сравнению с 2013 годом. Однако, сравнивая с 2014 годом, мы видим тенденцию к снижению данного показателя на 38 080 тыс. руб.

Исходя из данной таблицы построим рисунок 9, отражающий динамику данных показателей.

Рисунок 9 — Динамика показателей кредитного портфеля ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) за 2013;2015 гг.

Далее проведем анализ структуры ипотечного кредита по срокам кредитования, представленную в таблице 16.

Таблица 16 — Структура ипотечного кредита по срокам кредитования в ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) в динамике за 2013;2015 гг.

Сроки кредита. | 01.01.2014. | 01.01.2015. | 01.01.2016. | ||||

сумма, тыс. руб. | уд. вес, %. | сумма, тыс. руб. | уд. вес, %. | сумма, тыс. руб. | уд. вес, %. | ||

до 10лет. | 1 973. | 12,47. | 4 071. | 25,84. | 4 039. | 22,71. | |

10−20 лет. | 12 046. | 76,14. | 11 206. | 71,12. | 13 468. | 75,73. | |

20−30 лет. | 1 801. | 11,38. | 3,04. | 1,56. | |||

Итого. | 15 820. | 100,00. | 15 755. | 100,00. | 17 785. | 100,00. | |

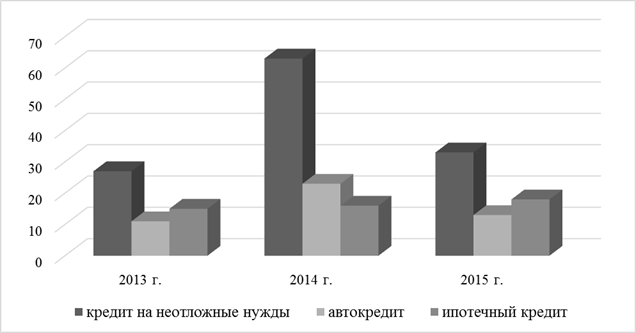

Исходя из данной таблицы можно сделать вывод о том, что в структуре ипотечного кредита в ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) в динамике за 2013;2015 гг. значительную долю занимают кредиты сроком от 10 до 20 лет. В 2015 году данный показатель составил 13 468 тыс. руб., что в структуре выданных ипотечных кредитов занимает 75,73%. По данному показателю наблюдается тенденция роста, причем больший прирост наблюдается в 2015 году по сравнению с 2014 годом — 2 263 тыс. руб. Если сравнивать с 2013 годом, то мы видим, что увеличение данного показателя составило 1 422 тыс. руб.

Ипотечные кредиты сроком до 10 лет составляют 4 039 тыс. руб. в 2015 году. В 2014 году их стоимость составила 4 071 тыс. руб., в 2013 году — 1 801 тыс. руб. В структуре выданных ипотечных кредитов данный показатель составляет 22,71% в 2015 году и 12,47% и 25,84% в 2013;2014 гг. соответственно. Кредиты сроком от 20 до 30 лет занимают незначительную долю в структуре ипотечного кредита. В 2014 году она составила 3,04%, в 2015 году — 1,56%. За 2014;2015 года их стоимость не превышала 500 тыс. руб., а в 2013 году была равна 1 801 тыс. руб. (11,38% в структуре выданной ипотеки).

Отразим динамику ипотечных кредитов по срокам за 2013;2015 гг. на рисунке 10.

Рисунок 10 — Динамика показателей ипотечного кредита по срокам кредитования ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) за 2013;2015 гг.

Рассмотрим процедуру выдачи ипотечного кредита на примере конкретного лица.

- 29 сентября 2014 года в ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) поступила онлайн-заявка на оформление ипотечного кредита по программе «Коммерческая недвижимость от партнеров». К данной заявке были прикреплены следующие документы:

- — заявление-анкета;

- — копия паспорта гражданина РФ;

- — копия справки, заверенная работодателем, о занимаемой должности и стаже работы;

- — справка о доходах по форме банка.

Согласно данным документам клиент запрашивал ипотеку на покупку жилья в г. Краснодар стоимостью 2 600 000 руб. Рассмотрим основные данные заемщика, отраженные в анкете-заявке (таблица 17).

Таблица 17 — Данные заемщика, отраженные в анкете-заявке на получение ипотечного кредита в ДО «Славянский» № 2518 КБ «Кубань Кредит».

Показатель. | Характеристика. | |

Дата рождения. | 16.07.1975. | |

Пол. | Женский. | |

Гражданство. | Россия. | |

Семейное положение. | Не замужем. | |

Тип работы. | По найму. | |

Стаж на последнем месте работы, лет. | ||

Общий трудовой стаж, лет. | ||

Должность. | Главный бухгалтер | |

Доход по основному месту работы. | 43 000 руб. | |

Характеристика автомобиля. | Kia Sorento, дизель, 2012 год, 560 000 руб. | |

Вид и стоимость недвижимости. | Квартира в г. Славянск-на-Кубани, 2 комн., 52 м², 1 664 000 руб. | |

Сумма кредита, руб. | 1 100 000. | |

Срок кредита, мес. | ||

Залог недвижимости (стоимость), руб. | 1 664 000. | |

Залог автомобиля, руб. | 560 000. | |

Кредитный специалист банка оповестил клиента о необходимости проведения выездной оценки недвижимости и автомобиля, а также о необходимости предоставления документов на собственность имущества.

В процессе андеррайтинга кредитный специалист ДО «Славянский» № 2518 «Кубань Кредит» (ООО) провел анализ кредитоспособности заемщика, на основе предоставленных документов, провел анализ ликвидности предоставляемого в залог имущества, а также его реальную стоимость. Было установлено, что заемщик отвечает минимальным требованиям, необходимым для получения кредита. В ходе выездной комиссии стоимость имущества была оценена ниже, чем указанная заемщиком в анкете-заявке (1 540 000 руб. квартира и 500 000 руб. автомобиль). Ликвидность залогового имущества была оценена как средняя, а залог — достаточным для полного покрытия ипотеки.

Далее кредитная заявка на получение ипотеки была направлена в головной офис КБ «Кубань Кредит» для рассмотрения кредитной комиссией.

По истечению 5 дней сотрудник ДО «Славянский» № 2518 КБ «Кубань Кредит» оповестил клиента о согласии банка предоставить кредит на ипотеку на условиях, представленных в таблице 18.

Таблица 18 — Условия предоставления ипотечного кредита заемщику.

Показатель. | Характеристика. | |

Сумма кредита, руб. | 1 100 000. | |

Срок кредита, мес. | ||

Процентная ставка по кредиту, %. | 13,5. | |

Первоначальный взнос, руб. | 1 500 000. | |

Сумма залога, руб. | 2 040 000. | |

Страхование. | Необходимость страхования залогового имущества. | |

Договор на получение ипотечного кредита был подписан данным заемщиком и сотрудником ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) 21.10.2014 года. По истечению 3-х дней заемщик подписал договор страхования залогового имущества в пользу банка. В результате можно отметить, что на получение ипотечного кредита заемщику потребовалось 23 дня. В настоящее время задолженность по данному кредиту составляет 865 482,22 руб. Платежи по кредиту поступают своевременно, задолженности нет.

Следует отметить, что в ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) за весь период отсутствует задолженность по ипотечному кредиту, так как банк проводит тщательный анализ кредитоспособности заемщиков, а залоговая стоимость имущества в среднем в 2,5 раза больше, чем стоимость кредита, что обеспечивает его полное покрытие.

Далее рассмотрим конкурентные позиции ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) в области ипотеки по сравнению с другими банками, действующими в Славянском районе (таблица 19).

Таблица 19 — Конкурентные позиции ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) в области ипотеки за 2015 г.

Название банка. | Ставка по кредиту, %. | Первоначаль-ный взнос, %. | Max срок кредита, лет. | Сумма кредита, тыс.руб. | Обеспечение кредита. | |

КБ «Кубань Кредит» (ООО). | 8,8 — 15,5. | 0 — 85. | 300 000 — 7 000 000. | Залог, поручительство. | ||

ОАО «Юг-Инвест». | 14,4 — 20,4. | 30 — 85. | 500 000 — 3 500 000. | Залог, поручительство. | ||

ПАО «Сбербанк». | 10,4 — 14,25. | 15 — 85. | 300 000 — до 85% залоговой стоимости недвижимости. | Залог, поручительство. | ||

АО «Россельхозбанк». | 10,25 — 15,5. | 15 — 85. |

| Залог. | ||

ПАО «Крайинвестбанк». | 10,25 — 13,5. | 15 — 85. | 350 000 — 15 000 000. | Залог, поручительство. | ||

ПАО «ВТБ 24». | 10,6 — 12,25. | От 15. | 1 800 000 — 30 000 000. | Залог. | ||

АО «Газпромбанк». | 10,2 — 12,5. | 10 — 85. | 500 000 — 45 000 000. | Залог, поручительство. | ||

Банк «УРАЛСИБ». | 10,4 — 13. | 0 — 85. | 300 000 — 50 000 000. | Залог. | ||

ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) имеет наименьшую ставку процентов по кредиту в Славянском районе (8,8%). Нулевой первоначальный взнос возможен в банках КБ «Кубань Кредит» (ООО) и в Банке «УРАЛСИБ». Максимальный срок кредита составляет 30 лет по семи банкам (в том числе УБ «Кубань Кредит» (ООО) из восьми анализируемых. Минимальная сумма кредита по ипотеке у АО «Россельхозбанк» (100 000 руб.), а максимальная у Банка «УРАЛСИБ» (50 000 000 руб.). Сумма кредита в ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) составляет 300 000 — 7 000 000 руб. Во всех анализируемых банках обеспечение ипотечного кредита является обязательным условием, так же как и страхование предоставляемого в залог имущества.

Далее рассмотрим эффективность внедрения ипотечной программы «Ипотека для молодой семьи» в ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО), оценим ее влияние на увеличение доходов банка, его прибыли и рассчитаем рентабельность данной программы по ипотеке. В настоящее время молодой семье достаточно сложно приобрести жилье в связи с отсутствием достаточной суммы финансовой средств. «Ипотека для молодой семьи» является социальной ипотечной программой, будет способствовать решению данной проблемы.

Для начала проведем оценку населения Славянского района в возрасте от 18 до 35 лет с целью выявления количества людей, которых можно привлечь на данную программу ипотечного кредитования (таблица 20).

Таблица 20 — Распределение населения по муниципальным образованиям Славянского района в возрасте от 18 до 35 лет, чел. [46].

Название муниципального образования. | Все население. | в т.ч. городское. | в т.ч. сельское. | |

г. Славянск-на-Кубани. | 32 690. | 32 690. | ||

Ачуевское сельское поселение. | ||||

Ананстасиевское сельское поселение. | 4 908. | 4 908. | ||

Сельское поселение Голубая Нива. | ||||

Забойское сельское поселение. | 1 639. | 1 639. | ||

Кировское сельское поселение. | 1 746. | 1 746. | ||

Коржевское сельское поселение. | 1 468. | 1 468. | ||

Маевское сельское поселение. | ||||

Петровское сельское поселение. | 5 457. | 5 457. | ||

Прибрежное сельское поселение. | 3 658. | 3 658. | ||

Прикубанское сельское поселение. | 1 093. | 1 093. | ||

Протокское сельское поселение. | 2 872. | 2 872. | ||

Рисовое сельское поселение. | ||||

Целинное сельское поселение. | ||||

Черноерковское сельское поселение. | 2 229. | 2 229. | ||

Славянский муниципальный район — всего. | 61 203. | 32 690. | 28 513. | |

В Славянском районе проживает 131 724 чел., причем 46,5% населения в возрасте от 18 до 35 лет. Далее нам необходимо выявить потенциальных клиентов ипотечной программы «Ипотека для молодых семей». Для этого проведем анализ структуры населения в возрасте от 18 до 35 лет, состоящего в браке от процента от числа молодежи данных возрастных групп (таблица 21).

Таблица 21 — Структура населения (18−35 лет), состоящих в браке, в % от численности молодежи данного возраста [40].

Возраст. | Состоящие в браке. | в т.ч. зарегистрированный брак. | в т.ч. незарегистрированный брак. | |

18−23. | 4,9. | 2,4. | 2,5. | |

24−28. | 29,3. | 24,3. | 5,0. | |

29−35. | 62,7. | 55,1. | 7,6. | |

Исходя из таблицы 21, можно сделать вывод, что в Славянском районе потенциальными заемщиками ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) можно считать 59 305 человек возрастной группы от 18 до 35 лет.

Рассмотрим внедряемую ипотечную программу «Ипотека для молодых семей». Целью данного кредита является приобретение недвижимого имущества молодыми семьями в многоквартирных домах на вторичном рынке жилья. Обеспечение данного кредита является залог движимого или недвижимого имущества, а также поручительство. Максимальная сумма кредита составляет 3 000 000 руб. для молодых семей Славянского района, причем сумма первоначального взноса составляет от 10% от суммы кредита. Срок кредитования по данной программе составляет от 3 до 30 лет.

Особенным условием данной ипотечной программы является возрастное ограничение (то есть одному из супругов на момент получения кредита должно быть не более 35 лет). Также обозначим условие по максимальной сумме кредита, которая будет меняться в зависимости от наличия несовершеннолетнего ребенка в семье (если есть ребенок, максимальная сумма кредита составляет 90% стоимости приобретаемого жилья, если нет — 85%). По данной программе может быть предоставлена отсрочка в погашении основного долга при рождении ребенка в период действия договора (увеличение срока до 5 лет) до момента, когда ребенку исполнится три года.

Процентная ставка по ипотеке по данной программе фиксированная, и будет зависеть от соотношения кредита и залога (таблица 22).

Таблица 22 — Зависимость соотношения залог / кредит и процентной ставки по программе «Ипотека для молодых семей».

Кредит / Залог. | Ставка %. | |

30 — 50. | 10,5. | |

51 — 60. | 10,75. | |

61 — 90. | ||

Погашение задолженности осуществляется аннуитетными платежами ежемесячно, также присутствует мораторий на досрочное погашение: первые три года, минимальная сумма досрочного погашения 30 000 рублей.

Рассмотрим возможные формы расчетов по данной кредитной программе:

- — аккредитивная форма — предоставление кредита до государственной регистрации залога;

- — безналичная форма: предоставление кредита после регистрации залога с перечислением денежных средств на счет продавца, предоставление кредита до регистрации перехода права собственности и оформления залога;

- — наличная форма — предоставление кредита до государственной регистрации залога, произведение расчета с использованием сейфа ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО).

Для анализа эффективность внедрения новой ипотечной программы в ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО) нам необходимо оценить основные сильные и слабые стороны предоставления ипотеки по программе «Ипотека для молодых семей». Результаты анализа представлены в таблице 23.

Таблица 23 — Сильные и слабые стороны предоставления ипотеки по программе «Ипотека для молодых семей».

Сильные стороны. | Слабые стороны. | |

Фиксированная процентная ставка. | Ограничение по досрочному погашению. | |

Возможность учета до трех созаемщиков, а также дополнительного дохода. | ||

Возможность приобретения недвижимости в Славянском районе не зависимо от места регистрации заемщика. | Взаимозависимость между процентной ставкой и соотношением кредита и залога. | |

Невысокий первоначальный взнос. | ||

Максимальная сумма кредита до 90% от стоимости жилья. | ||

Таким образом, эффективность данной ипотечной программы зависит от увеличения числа клиентов, следовательно, и доходов ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО). Учитывая вероятность досрочного погашения кредита заемщиком, мораторий на досрочное погашение снижает риски, связанные с данной ситуацией.