Активные операции комбанков

Субсидиарная ответственность — ответственность, дополнительная к ответственности основного должника, наступающая только после отказа должника оплатить свои обязательства, предусматривающая возможность указания поручителем конкретной суммы и регрессынх требований к основному должнику. А. Расчетно-кассовое обслуживание Банки обслуживают расчетные, текущие, карточные, чековые счета клиентов, т. е… Читать ещё >

Активные операции комбанков (реферат, курсовая, диплом, контрольная)

Активные операции — операции комбанка по размещению собственных и привлеченных ресурсов с целью получения прибыли и развития комбанка.

Можно выделить две группы активных операций:

- · В первую группу входят кредиты (будут рассмотрены в отдельной теме), учет векселей, средства комбанка, размещенные на депозитах в других кредитных организациях, средства на корсчете в Центральном банке или комбанках.

- · Вторую группу представляют инвестиции в ценные бумаги, иностранную валюту, драгоценные металлы и камни, средства, вложенные в уставные капиталы фирм.

Забалансовые операции комбанков

Забалансовые операции — операции, которые комбанк выполняет не по собственной инициативе, а по поручению своих клиентов, получая за их выполнение комиссионные.

Забалансовые операции делятся на следующие виды:

А. Расчетно-кассовое обслуживание Банки обслуживают расчетные, текущие, карточные, чековые счета клиентов, т. е. зачисляют на них средства, списывают с них средства при проведении клиентом расчетов, выдают наличность со счетов и получают наличность, хранят и перевозят денежные средства.

Б. Трастовые операции комбанков.

Трастовые операции — операции по доверительному распоряжению имуществом клиентов по их поручению.

Объектами траста может быть любое имущество, находящееся в законном владении (нередко — и в залоге). В мире объектами траста выступают: предприятия, товары, недвижимость, денежные средства, ценные бумаги, валюта, имущественные права.

Трастовые операции могут быть следующих видов:

- — купля-продажа активов и их хранение,

- -представительство интересов доверителя в суде, совете директоров, на собрании акционеров…,

- — распоряжение его доходом,

- — инвестирование средств клиента, в том числе формирование портфеля ценных бумаг и его хранение,

- — привлечение и погашение займов,

- — эмиссия и первичное размещение ценных бумаг,

- — погашение ценных бумаг,

- — выплата и реинвестирование дивидендов (по просьбе акционера),

- — учреждение, реорганизация и ликвидация фирм,

- — передача собственности на имущество,

- — исполнение долговых обязательств эмитента за его счет и т. д.

- — ведение банковских счетов клиента (например, доверитель может уполномочить банк как своего агента получать заработную плату, выплачивать долги, оплачивать личные расходы по мере их возникновения),

- — временное управление фирмой при ее реорганизации, банкротстве.

По одному договору могут выполняться все из перечисленных или часть операций. В нашей стране для многих трастовых операций отсутствует законодательная база (например, для учреждения, реорганизации и банкротства фирм, временного управления фирмой), но отдельные операции выполняются.

В. Гарантийные операции комбанков К гарантийным операциям комбанков относят поручительство и выдачу банковских гарантий.

· Поручительство

Поручительство — обязательство комбанка перед кредитором третьего лица (за которое поручаются) ответить за исполнение последним своих обязательств полностью или частично.

Договор поручительства составляется только в письменной форме. Если должник не исполняет своего обязательства перед кредитором, то и поручитель, и должник отвечают по долгу солидарно (или субсидиарно, если это указано в договоре).

Субсидиарная ответственность — ответственность, дополнительная к ответственности основного должника, наступающая только после отказа должника оплатить свои обязательства, предусматривающая возможность указания поручителем конкретной суммы и регрессынх требований к основному должнику.

Регрессные требования — требования субъекта, несущего дополнительную ответственность, к основному должнику по оплаченным первым обязательствам второго.

Солидарная ответственность — ответственность наряду с ответственностью основного должника, при которой требования об уплате долга могут быть предъявлены ко всем должникам сразу или к одному из должников отдельно (т.е. в том числе и к поручителю) по всей сумме долга или ее части. Перед должником, удовлетворившим требования кредитора, остальные должники отвечают в равных долях. В данном случае поручитель также имеет право обратного (регрессного) требования.

В договоре поручительства обязательно должно быть указано, кому оно дано, за кого и за исполнение какого обязательства. Поручительство может выдаваться за исполнение обязательств, срок оплаты которых уже наступил или наступит в будущем.

Поручитель получает доход в виде комиссионных, которые зависят от вида ответственности. При поручительстве с субсидиарной ответственностью они составляют от 5% от величины оплаченных обязательств. При поручительстве с солидарной ответственностью поручителя комиссионные составляют от 5 до 30% (5% берутся, если должник сам выполнил свое обязательство, а 30%, если с кредитором расплатился комбанк).

· Банковская гарантия

Банковская гарантия — документ, который банк выдает по просьбе другого лица, в котором содержится обязательство уплатить кредитору этого лица определенную сумму денег по предъявлении кредитором письменного требования о ее уплате.

Банк несет субсидиарную ответственность по обязательствам клиента. Банковская гарантия (а в РФ она может быть только банковской) выдается на конкретную сумму денег. Если банк уплатил за клиента кредитору, то он требует в порядке регресса возвращения уплаченной суммы. Гарантия выдается за вознаграждение. Специфическими формами гарантии являются аваль и банковский акцепт.

Г. Фэкторинг.

Фэкторинг (не менее часто встречается и название «факторинг») — переуступка поставщиком товаров требований по товарным сделкам фэкторинговой компании или банку с целью немедленного получения бОльшей части платежа при гарантированном погашении оставшейся части задолженности.

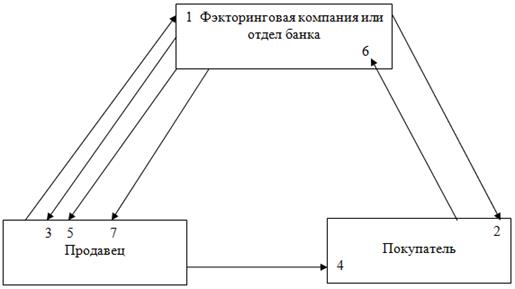

Рассмотрим схему проведения фэкторинговой операции.

- 1 — Продавец предоставляет банку список покупателей и указывает объемы каждой сделки.

- 2 — Банк проверяет платежеспособность покупателя.

- 3 — Банк сообщает сумму кредитного лимита по каждому покупателю.

- 4 — Продавец поставляет товар покупателю.

- 5 — Банк переводит на счет продавца 7от 70 до 90% от суммы сделки.

- 6 — Через определенный срок покупатель оплачивает банку всю сумму сделки с процентами за кредит банка.

- 7 — Банк переводит на счет продавца оставшуюся часть суммы сделки за вычетом комиссионных (а часто и процента за кредит, поскольку кредит от банка при этой операции получает не только покупатель, но и продавец).

Перерисуйте схему, надписав над стрелками их номера и суть происходящего.

Задолженность покупателя часто обеспечивается векселем. Срок кредита по фэкторингу составляет 3 — 4 месяца, ставка ссудного процента равна учетной ставке + от 2 до 4%. Комиссия составляет около 2% стоимости товара.

Поскольку фэкторинг — это кредитная операция, то ее отнесение в учебниках к забалансовым операциям представляется спорным, более правильным будет отнести ее к активным операциям, тем более, что взаимоотношения банка и продавца регулируются договором кредитования под уступку денежного требования.

Фэкторинг бывает двух видов: открытый и закрытый. При открытом фэкторинге покупатель уведомляется о переуступке требования банку, поэтому платеж сразу осуществляется банку (как на схеме). При закрытом фэкторинге покупатель о переуступке требований к нему не уведомляется, поэтому он переводит деньги поставщику, а он перечисляет их комбанку в счет погашения фэкторингового кредита вместе с процентами за кредит и комиссионными.

Обычно банк заранее (до возникновения потребности в переуступке) заключает договор с покупателем (о гарантировании ему его платежей в случае возникновения трудностей или с продавцом и покупателем одновременно о переуступке неоплаченных в срок платежных документом.

Переуступка требований покупателя к продавцу банком, которому уступили это требование, не допускается.

Д. Обмен валюты.

Е. Консалтинг (информирование клиентов о состоянии и перспективах развития отраслей экономики, о конъюнктуре различных сегментов рынка, наиболее выгодных направлениях и способах инвестирования средств…). Консалтингом занимается аналитический отдел. Такие отделы существуют только в солидных банках.