Вопросы активизации инвестиционной деятельности банков на региональных рынках жилья

Данная программа не предусматривает дополнительных видов страхования. Из основных видов в обязательном порядке необходимо применять все три вида страхования одновременно (заключать три договора: страхование недвижимого имущества, страхование права собственности и страхование жизни и здоровья заемщика). В случае, если заемщиком является индивидуальный предприниматель, договор страхования жизни… Читать ещё >

Вопросы активизации инвестиционной деятельности банков на региональных рынках жилья (реферат, курсовая, диплом, контрольная)

Снижение стоимости жилья, а соответственно повышение его доступности для населения, является одним из приоритетных направлений, разрабатываемых правительством страны. Одна из основных проблем при решении данного вопроса — высокий уровень монополизации сферы жилищного строительства. Решение данной проблемы с использованием лишь административных методов невозможно. Необходима разработка рыночных механизмов, которые могут способствовать демонополизации региональных рынков жилья, установлению эффективной конкурентной рыночной среды и, как следствие, приведут к снижению стоимости жилья.

Приоритетным направлением развития конкурентной среды на региональном рынке жилья является увеличение количества эффективных участников рынка. Одной из основных сложностей вхождения новых организаций на рынок и их конкурирования с более крупными компаниями является сложность доступа к инвестиционным ресурсам. Необходимо создание условий для притока доступных инвестиционных ресурсов, используемых для развития всех субъектов рынка. Источником инвестиций в рыночных условиях могут служить кредитные организации и коммерческие банковские структуры.

Для привлечения значительных банковских инвестиций в сферу жилищного строительства необходимо, чтобы данные инвестиции соответствовали положениям кредитной политики банков. Кредитная политика банка создаётся с целью контроля за рисками в процессе обеспечения наиболее эффективного размещения кредитных ресурсов. С одной стороны, любой банк старается свести к минимуму степень риска и из нескольких альтернативных решений всегда выбирает то, при котором уровень риска минимален. С другой стороны, банку необходимо выбирать оптимальное соотношение уровня риска и степени деловой активности, доходности [1].

Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо реализовать на денежном и кредитном рынке. Все сделки на денежном и кредитном рынке регулируются особыми решениями органов управления банками.

Приоритеты контроля за рисками в кредитной политике банка таковы:

Качественные активы.

Прибыльные отношения.

Разумный рост кредитного портфеля.

Качественные активы — такие активы, которые обеспечивают адекватный (процентный) доход даже при негативных изменениях макроэкономических условий или изменении условий ведения бизнеса — стабильные, устойчивые активы. В противоположность данной категории активов — не могут относиться к числу стабильных (устойчивых) те активы, которые в данных условиях обеспечены от риска залогами, гарантиями и т. д., но, возможно, перестанут приносить процентный доход в случае изменения внешних условий.

Качественным кредитом является тот обеспеченный кредит, который может быть погашен в установленные соглашением сроки без возникновения проблем или затруднений у заемщика.

Инвестиции в сферу жилищного строительства способны полностью удовлетворить данным требованиям. Основными направлениями привлечения средств организациями данной сферы являются приобретение реальных активов с целью расширения либо улучшения производственных мощностей. При этом приобретаемые активы (оборудование, техника материалы) могут выступать обеспечением по кредитным договорам.

Политика банка направлена на создание с течением времени устойчивых, прибыльных для банка отношений с клиентурой. Прибыльность отношений с клиентом следует максимизировать путем перекрестных продаж для обеспечения оптимального отношения риска и доходности для каждого отношения «банк-клиент».

Потребности предприятий сферы жилищного строительства в инвестиционных ресурсах являются постоянными и обусловлены динамичным ростом всего рынка жилищного строительства в целом. Однако организации данной сферы заинтересованы не только в кредитных отношениях с банком, но и в осуществлении текущих расчётных банковских операций. Таким образом, отношения банка и предприятий строительной сферы способны носить долгосрочные и взаимовыгодные условия.

Разумная кредитная политика банка способствует повышению качества кредитного портфеля. Кредитный портфель представляет собой совокупность выданных ссуд, которые классифицируются на основе критериев, связанных с различными факторами кредитного риска или способами защиты от него.

Управление кредитным портфелем позволяет банку своевременно снизить общий кредитный риск за счет диверсификации кредитных вложений, оказывает влияние на ликвидность и доходность банка, и, в конечном счете, укрепляет его финансовую стабильность и надежность, улучшает показатели деятельности.

К основным формам повышения источников кредитного потенциала относятся:

повышение числа банковских клиентов;

увеличение средств существующих в банке участников и клиентов;

рост организационной сети банка;

объединение средств участников и клиентов банка по целевому назначению (например, создание общего фонда жилищного строительства) Организации сферы жилищного строительства испытывают потребность в кредитных средствах различного целевого назначения, как краткосрочного, так и долгосрочного характера, таким образом, удовлетворяя требованиям диверсификации кредитного портфеля банка. Однако при таких условиях банк должен систематически анализировать такие его показатели клиента, как:

ликвидность баланса;

рентабельность использования средств, в частности оборачиваемость оборотных средств как реальный экономический критерий степени ликвидности средств;

планы производства и их соответствие условиям рыночной конъюнктуры товаров;

технический уровень предприятия и перспективы его развития;

удельный вес продукции, производимой на экспорт, и др.

При рассмотрении вопроса предоставления инвестиционных ресурсов, важным вопросом является оценка вероятности неблагоприятного влияния конкретных факторов или их комбинаций на надёжность банка, которая характеризуется рисками.

Под риском понимается угроза потери части своих ресурсов, недополучение доходов или произведение дополнительных расходов в результате проведения финансовых операций (размер возможных потерь определяет уровень рискованности этих операций). Риски появляются в результате несоответствия прогнозов реально развивающимся событиям [2].

Все банки стараются минимизировать риск и максимизировать прибыль. Но осуществить последнее без значительного увеличения риска, как правило, не удается. В таких условиях необходимо применение методов по снижению степени кредитного риска.

Весь комплекс методов по снижению степени кредитного риска можно разделить на две группы:

- 1) методы, позволяющие снизить вероятность реализации кредитного риска;

- 2) методы, обеспечивающие снижение масштаба потерь при реализации кредитного риска.

С целью снижения рисков, которые несёт банк при предоставлении инвестиционных средств всё чаще привлекается третья сторона — страховая компания, которая берёт на себя часть рисков и повышает гарантии возврата кредитных средств[3]. Однако, исходя из сложившей практики российского банковского и страхового рынков, это участие в значительной степени ограничено с обеих сторон. Банки кредитуют под залог уже существующих, а не создаваемых активов, обеспечением сохранности которых является страховой договор. При этом кредитные риски снижаются незначительно, чем и обусловлено в значительной мере низкое количество кредитных программ, на которые банк готов выделять инвестиционные ресурсы.

Важным вопросом для банка является, какую именно страховую компанию выбрать как надёжного партнёра, способного разделить с ним инвестиционные риски и предоставить необходимые гарантии возврата средств. При этом процесс выбора и аккредитации страховой компании может включать следующие этапы:

- 1. Определение первоначального перечня компаний, с которыми может быть реализовано сотрудничество при инвестировании средств в сектор жилищного строительства, может осуществляться на основании первичного анализа финансовой устойчивости страховой компании.

- 2. Следующим этапом необходимо организовать проведение более тщательной и углубленной оценки финансовой устойчивости страховых компаний.

- 3. После выявления круга компаний, экономическая устойчивость которых позволят обеспечить требуемые банком гарантии, необходимо перейти к оценке и анализу разработанных и утвержденных страховой компанией правил страхования, по которым планируется заключение договоров в рамках сотрудничества в сфере инвестиций.

- 4. Оценка профессиональных качеств сотрудников страховой компании. На первый взгляд, анализ данного фактора не является для банка необходимым. Если страховая компания имеет достаточно стабильное финансовое положение, разработанные правила страхования полностью учитывают все требования банка, может отвечать по своим обязательствам, то этого вполне достаточно для организации сотрудничества.

Не менее важным является вопрос согласования интересов страховой компании в рамках реализуемой системы сотрудничества. При этом необходимо сделать приемлемым объём подлежащих страхованию рисков при реализации инвестиционного проекта.

Как отмечалось ранее, страхование инвестиционных рисков в Российской практике не получило широкого распространения и до сих пор носит единичный характер. Это обусловлено тем, что в сложных экономических условиях трудно спрогнозировать эффективность реализации того или иного инвестиционного проекта, на которую оказывают влияние множество различных факторов. Наиболее приемлемым вариантом решения сложившейся ситуации является разделение инвестиционного риска на несколько основных составляющих его частей, и реализация страхования каждой такой составляющей с использованием отдельных специализированных правил страхования. Каждый такой составной риск проще оценить, а соответственно — выше вероятность принятия его на страхование. При этом комплексное страхование всех этих рисков будет иметь ту же эффективность, что и страхование инвестиционного риска в целом.

С целью привлечения необходимых банковских инвестиций в сферу жилищного строительства необходимо разработать комплексную программу страхования инвестиционных рисков.

Во-первых, необходимо определить ту целевую группу организаций, страхование инвестиционных рисков которых будет осуществляться. С целью создания конкурентной рыночной среды необходимо привлечение инвестиционных средств для средних и малых предприятий, а также индивидуальных предпринимателей сферы жилищного строительства.

Рационально разработать сразу несколько комплексных программ страхования инвестиционных рисков, реализуемых с учётом целевых особенностей привлекаемых инвестиций. Необходимо разработать комплексные программы страхования при кредитовании, реализующие несколько целей:

- 1) пополнение оборотных средств;

- 2) приобретение недвижимости;

- 3) проведение строительных работ либо капитального (текущего) ремонта объектов недвижимости;

- 4) приобретение транспортных средств и оборудования для целей производства, торговли или оказания услуг.

Программа комплексного страхования, осуществляемая при кредитовании для пополнения оборотных средств, может включать базовую и дополнительную части (рисунок 1).

Рисунок 1 Комплексное страхование при кредитовании для пополнения оборотных средств В данную программу могут быть включены следующие виды страхования:

- 1) страхование имущества, переданного в залог (недвижимость, оборудование, ТМЦ, иное имущество);

- 2) страхование от несчастных случаев и болезней заемщика (созаемщика);

- 3) страхование перерыва в хозяйственной деятельности;

- 4) страхование гражданской ответственности заемщика, связанной с эксплуатацией зданий, помещений, торгового или производственного оборудования.

Дополнительное страховое покрытие рационально применять только после того, как заключен один или более договор из базового покрытия. Вариантов комбинирования основного и дополнительного страхового покрытия несколько:

- — страхование имущества (предмета залога);

- — страхование имущества (предмета залога) + страхование перерыва в хозяйственной деятельности;

- — страхование имущества (предмета залога) + страхование гражданской ответственности, связанной с эксплуатацией зданий, помещений, торгового или производственного оборудования;

- — страхование имущества (предмета залога) + страхование перерыва в хозяйственной деятельности + страхование гражданской ответственности, связанной с эксплуатацией зданий, помещений, торгового или производственного оборудования;

- — страхование жизни заемщика (применяется только для индивидуальных предпринимателей, в случае осуществления кредитования без залога);

Выбор варианта страхового покрытия может определяться банком исходя из первоначально проведённой оценки кредитных рисков и суммы предоставляемых кредитных средств.

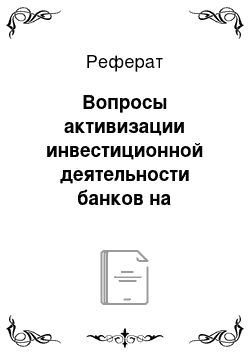

В программу комплексного страхования, осуществляемую при кредитовании на приобретение недвижимости, целесообразно использовать только базовое страховое покрытие (рисунок 2).

Рисунок 2 Комплексное страхование при кредитовании на приобретение недвижимости В данную программу необходимо включить следующие виды страхования:

- 1) страхование имущества (недвижимости), переданного в залог;

- 2) страхование права собственности на приобретенную недвижимость;

- 3) страхование от несчастных случаев и болезней заемщика (созаемщика).

Данная программа не предусматривает дополнительных видов страхования. Из основных видов в обязательном порядке необходимо применять все три вида страхования одновременно (заключать три договора: страхование недвижимого имущества, страхование права собственности и страхование жизни и здоровья заемщика). В случае, если заемщиком является индивидуальный предприниматель, договор страхования жизни и здоровья заключается непосредственно с индивидуальным предпринимателем. Если заемщиком является юридическое лицо, то договор страхования от несчастных случаев и болезней целесообразно заключать с Руководителем данного юридического лица.

Комплексная программа страхования, осуществляемая при кредитовании для проведения строительных работ, либо капитального (текущего) ремонта объектов недвижимости, может содержать базовое и дополнительное страховое покрытие (рисунок 3). В данную программу следует включать следующие виды страхования:

- 1) страхование строительно-монтажных рисков;

- 2) страхование гражданской ответственности при проведении строительно-монтажных работ;

- 3) страхование послепусковых гарантийных обязательств;

- 4) страхование имущества (недвижимости), переданного в залог;

- 5) страхование гражданской ответственности заемщика, связанной с эксплуатацией нежилых зданий (помещений).

Договоры по основным видам страхования необходимо заключать один за другим. Т. е. первоначально должен быть заключен договор страхования строительно-монтажных рисков, а по окончании работ заключается договор страхования недвижимого имущества.

При страховании строительно-монтажных рисков возможны следующие комбинации основного и дополнительного страхового покрытия:

- — страхование СМР;

- — страхование СМР +страхование гражданской ответственности при проведении СМР;

- — страхование СМР+ послепусковые гарантийные обязательства

- — страхование СМР + послепусковые гарантийные обязательства + гражданская ответственность.

Рисунок 3 Комплексное страхование при кредитовании для проведения строительных работ При страховании недвижимого имущества возможны следующие комбинации основного и дополнительного страхового покрытия:

- — страхование недвижимости;

- — страхование недвижимости + страхование гражданской ответственности, связанной с эксплуатацией зданий, помещений;

- — страхование недвижимости + страхование перерыва в хозяйственной деятельности;

- — страхование недвижимости + страхование перерыва в хозяйственной деятельности + страхование гражданской ответственности, связанной с эксплуатацией зданий, помещений.

Для комплексной программы страхования, осуществляемой при кредитовании на приобретение транспортных средств и оборудования для целей производства, торговли или оказания услуг (рисунок 4), возможно включение базового и дополнительного страхового покрытия. В данную программу необходимо включить следующие виды страхования:

- 1) страхование транспортных средств, переданных в залог;

- 2) страхование специализированной техники (передвижного оборудования), переданной в залог;

- 3) страхование производственного и торгового оборудования, переданного в залог;

- 4) страхование перерыва в хозяйственной деятельности;

- 5) страхование гражданской ответственности при эксплуатации специализированной техники;

- 6) страхование гражданской ответственности, связанной с эксплуатацией производственного и торгового оборудования.

Рисунок 4 Комплексное страхование при кредитовании на приобретение транспортных средств и оборудования Дополнительное страховое покрытие предлагается только после того, как заключен один или более договор из базового покрытия. На рисунке 4 указано, как виды дополнительного страхового покрытия взаимосвязаны с видами базового покрытия. Вариантов комбинирования основного и дополнительного страхового покрытия несколько:

- — страхование транспорта;

- — страхование специализированной техники;

- — страхование специализированной техники + страхование перерыва в хозяйственной деятельности;

- — страхование специализированной техники + страхование гражданской ответственности при эксплуатации спецтехники;

- — страхование специализированной техники + страхование перерыва в хозяйственной деятельности + страхование гражданской ответственности при эксплуатации спецтехники;

- — страхование производственного и торгового оборудования;

- — страхование производственного и торгового оборудования + страхование перерыва в хозяйственной деятельности;

- — страхование производственного и торгового оборудования + страхование гражданской ответственности, при эксплуатации данного оборудования;

- — страхование производственного и торгового оборудования + страхование перерыва в хозяйственной деятельности + страхование гражданской ответственности при эксплуатации данного оборудования;

Представленная комплексная программа, включающая 4 программы страхования, адаптированных под конкретные виды целевых кредитов, позволяет оптимизировать расходы на страхование и обеспечивает 100% гарантии возвратности кредита при гибели залогового имущества или наступлении обстоятельств, не позволяющих заемщику продолжать свою предпринимательскую деятельность. Некоторые из разработанных программ страхования разделены на базовое (минимально необходимое для обеспечения возврата кредитных средств) страховое покрытие и дополнительное (позволяющее обеспечить финансовую устойчивость заемщика). Исходя из конкретных условий кредитования возможен выбор лишь того страхового покрытия, которое необходимо для снижения кредитного риска до приемлемого уровня.

К преимуществам разработанных комплексных программ страхования можно отнести:

- 1) минимизацию пакета документов (пакет документов, предоставляемый в страховую компанию аналогичен пакету, предоставляемому в банк для выдачи кредита);

- 2) гибкость системы формирования необходимого страхового покрытия (банк самостоятельно формирует оптимальную страховую защиту из основного и дополнительного страхового покрытия);

- 3) сокращение сроков оформления договора страхования за счет минимизации пакета документов и формализации процесса андеррайтинга.

Применение предложенных комплексных программ страхования при реализации инвестиционных банковских проектов позволит, с одной стороны, повысить доступность инвестиционных ресурсов для большего числа организаций сферы жилищного строительства, с другой, снизить размер кредитного риска до приемлемого уровня.

инвестиционный коммерческий банк страховой.

- 1. Абрамова М. А., Александрова Л. С. Финансы и кредит: Учебное пособие. — М: ИД «Юриспруденция», 2003. — 417с.

- 2. Архипов А. П., Гомелля В. Б. Основы страхового дела. Учебное пособие. — М.: «Маркет ДС», 2002. — 127с.

- 3. Букато В. И., Львов Ю. И. Банки и 33банковские операции в России/ под ред. М. Х. Лапидуса. — М.: Финансы и статистика, 1996. — 336 с.

Размещено на Аllbеst.ru.