Пути совершенствования учета затрат на производство

Одним из альтернативных традиционному отечественному подходу к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать в себя только прямые затраты. Она может калькулироваться на основе только расходов непосредственно связанных с производством продукции, даже если они косвенные. Сущность системы… Читать ещё >

Пути совершенствования учета затрат на производство (реферат, курсовая, диплом, контрольная)

Для построения эффективной системы учета затрат в СПК «Мир» необходимо систематизировать производственный и управленческий учёты затрат. Это позволит исключить дублирование документации, повысить производительность и снизить издержки, связанные с обслуживанием системы. Особое внимание следует уделить автоматизированным системам управления производством и обработки экономической информации, позволяющим оперативно подготавливать отчётность в различных разделах с заданным уровнем детализации.

При калькуляции каждого вида продукции относить расходы пропорционально стоимости сырья (т.к. сырьё является основным составляющим себестоимости), что позволит более точно проводить анализ отнесения затрат на себестоимость каждого вида выпускаемой продукции Рекомендуется более точно детализировать учет прочих расходов на производство готовой продукции, т.к. на предприятии, основные виды затрат в учете отражаются четко (заработная плата, стоимость сырья, амортизация и т. д.), а остальные виды затрат не детализируются и в учете отражаются как прочие (например, не выделяются расходы на управление).

Для совершенствования учета затрат и выхода продукции нужно автоматизировать работу бухгалтерской службы.

Выполнение большего количества данных рекомендаций приведет к оптимизации ведения бухгалтерского учета, повышению производительности труда, сохранности документации, а так же к более тщательному контролю хозяйственных операций.

Одним из альтернативных традиционному отечественному подходу к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать в себя только прямые затраты. Она может калькулироваться на основе только расходов непосредственно связанных с производством продукции, даже если они косвенные. Сущность системы учета неполной себестоимости заключается в том, что некоторые издержки не включаются в калькуляцию, а возмещаются общей суммой из выручки.

Одной из модификаций данной системы является система «директ-костинг». Смысл заключается в том, что планирование и учет себестоимости осуществляется только в части переменных затрат, т. е. только переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные затраты) собирают на отдельном счете и в калькуляцию не включают, их периодически списывают на финансовые результаты т. е. учитывают при расчете прибыли и убытков за отчетный период. По переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство.

На первых этапах практического применения в себестоимость включались лишь прямые расходы, а косвенные расходы списывались на финансовые результаты. Отсюда и название системы — директ-костинг (система учета прямых затрат).

Со временем по методу «директ-костинг» себестоимость стала рассчитываться не только в части прямых переменных расходов, но и в части переменных косвенных затрат.

Таким образом, принципиальное отличие системы «директ-костинг» от калькуляции полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. Калькуляция себестоимости по переменным издержкам — это такой метод учета затрат, при котором постоянные общепроизводственные расходы исключаются из издержек производства.

Также общехозяйственные расходы исключаются их калькулирования. Они являются периодическими и полностью включаются в себестоимость реализованной продукции общей суммой. В конце отчетного периода эти расходы списываются непосредственно на уменьшение выручки от реализации продукции:

Дебет сч. 90 «Реализация продукции (работ, услуг)».

Кредит сч. 26 «Общехозяйственные расходы».

Метод «директ-костинг» используется для проведения технико-экономического анализа и принятия оперативных управленческих решений.

Таким образом система «директ — костинг» подразумевает деление затрат на постоянные и переменные к которым открываются специальные субсчета к счету 25. В конце отчетного периода затраты со счета 25−1 списываются на счет 20, а счет 25−2 закрывается счетом 90 «Реализация проду…

Постоянные расходы составят 2171,6 руб. Таким образом сумма постоянных и переменных расходов в системе стандарт — кост составит:

2171,6 + 3480 = 5651,6 руб.

При системе директкост, на начальном этапе ее внедрения, учитываются только переменные расходы, их сумма составляет 3480 руб. При этом из указанной суммы исключаются общехозяйственные расходы:

3480 — 620 = 2860 руб.

Соответственно, сумма учитываемых затрат при использовании системы директ — кост составит 2860 руб. Остальные затраты относятся на финансовый результат.

Сокращение затрат при использовании системы директ — кост по сравнению с системой стандарт — кост составит:

5651,6 — 2860 = 2791,6 руб.

Соответственно, СПК «Мир» выгоднее применять систему директ-кост.

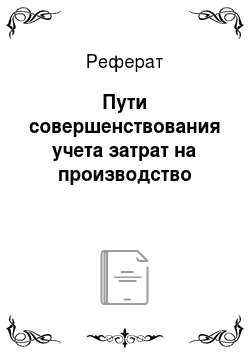

Минимизация затрат непосредственным образом выходит на понятие эффективности затрат. Как и любая другая экономическая эффективность, эффективность издержек производства показывает соотношение величины снижения издержек производства (результат) к размеру средств, обеспечивших это снижение (затраты). Для определения количественного значения данного показателя на уровне фирмы рекомендуем способ расчёта:

(3.1).

где Эи. п — эффективность издержек производства;

Э — экономия ресурсов на производство единицы продукции;

П — количество единиц продукции, произведенной за определенный период времени;

З — величина затрат, обеспечившая экономию ресурсов.

Эип = (2791,6×2440) /56 516 =0,12 или 12%.

Таким образом, рассчитанный показатель эффективности выше 0 и составил 12%, соответственно, внедрение системы директ — кост в СПК «Мир» эффективно.