Контроль дебиторской и кредиторской задолженности в ООО «Новское Бистро»

Проведём анализ дебиторской задолженности предприятия. Предварите-льно выделим в общей структуре дебиторской задолженности главных дебито-ров, которые показаны в табл. 3.3. Анализ расчетов ООО «Новское Бистро» с дебиторами и кредиторами целесообразно начать с оценки доли дебиторской задолженности (ДЗ) в общем объеме оборотных средств. Влияние изменения периода оборачиваемости и однодневной… Читать ещё >

Контроль дебиторской и кредиторской задолженности в ООО «Новское Бистро» (реферат, курсовая, диплом, контрольная)

Анализ дебиторской задолженности

Анализ расчетов ООО «Новское Бистро» с дебиторами и кредиторами целесообразно начать с оценки доли дебиторской задолженности (ДЗ) в общем объеме оборотных средств.

Удз= (3.1).

где СО — оборотные средства.

Показатель характеризует структуру оборотных средств. Чем выше этот показатель, тем менее мобильна структура имущества организации.

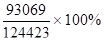

Удз0 = = 69.4%.

Удз1 = = 74.8%.

Итак, доля дебиторской задолженности в общем объеме оборотных средств за отчетный год возросла на 5,4%. Кроме того можно заметить, что дебиторская задолженность составляет больше половины оборотных средств.

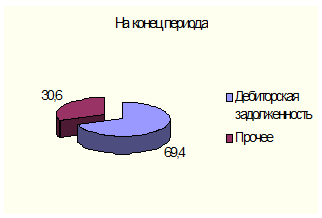

Анализ структуры и динамики дебиторской задолженности на ООО «Новское Бистро» представлен в таблице 3.1.

Таблица 3.1 Структура состояния дебиторской задолженности ООО «Новское Бистро».

Дебиторская задолженность. | Абсолютные величины. | Удельный вес в общей сумме активов. | Изменения. | ||||

На 01.01.04. | На 01.01.05. | На 01.01.04. | На 01.01.05. | +/; | %. | ||

1. Покупатели и заказчики. | +39 491. | +1. | |||||

2. Прочие дебиторы. | +1534. | — 1. | |||||

3. Общая величина. | 100%. | 100%. | +41 025. | ; | |||

Рис. 3.1. Доля дебиторской задолженности в общем объеме оборотных средств ООО «Новское Бистро» в 2004 году

На анализируемом предприятии за отчетный период произошло увеличение размера дебиторской задолженности на 41 025 тыс. руб. Снизилась задолженность покупателей и заказчиков на 1% и к концу периода составила 95%. Удельный вес прочих дебиторов увеличился на 1% и составил 5% на конец отчетного периода.

Рис. 3.2. Изменение состояния дебиторской задолженности ООО «Новское Бистро» в течение 2004 г.

Далее необходимо проанализировать оборачиваемость дебиторской задолженности. Основная цель анализа — поиски ее ускорения. Задачи анализа оборачиваемости дебиторской задолженности состоят в выявлении размеров и оценке динамики неоправданной задолженности, причин ее возникновения или роста. Для оценки оборачиваемости дебиторской задолженности используют следующие показатели:

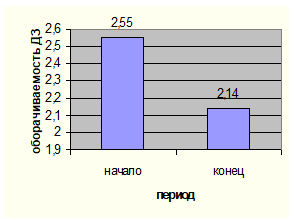

1. Оборачиваемость дебиторской задолженности.

Кдз = (3.2).

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставленного организацией.

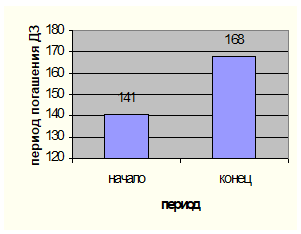

2. Период погашения дебиторской задолженности.

Дпдз = (3.3).

Показатель характеризует сложившийся за период срок расчетов покупателей. Чем продолжительнее период, тем выше риск ее непогашения.

Расчет показателей, характеризующих оборачиваемость дебиторской задолженности ООО «Новское Бистро», приведен в таб. 3.2.

Таблица 3.2 Оборачиваемость дебиторской задолженности на предприятии.

Показатели. | Обозначение. | На 01.01.04. | На 01.01.05. | Изменения. | |

1. Дебиторская задолженность, тыс.руб. | ДЗ. | +41 025. | |||

2. Выручка от продаж, тыс.руб. | Vp. | +65 832. | |||

3. Оборачиваемость дебиторской задолженности, раз. | Кдз. | 2,55. | 2.14. | — 0.41. | |

4. Период погашения дебиторской задолженности, дни. | Дпдз. | +27. | |||

5. Отношение средней величины дебиторской задолженности к выручке от реализации, %. |  0.39. | 0.46. | +0.07. | ||

На анализируемом предприятии за отчетный период состояние расчетов с покупателями ухудшилось. Коэффициент оборачиваемости дебиторской задолженности показывает снижение коммерческого кредита, предоставляемого организацией. На 27 дней увеличился средний срок погашения дебиторской задолженности, который на конец отчетного периода составляет 168 дней. Для наглядности показатели оборачиваемости ООО «Новское Бистро» отражены на рис. 3.3.

Рис. 3.3. Изменение показателей оборачиваемости дебиторской задолженности ООО «Новское Бистро»

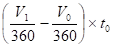

Влияние изменения периода оборачиваемости и однодневной реализации на изменение дебиторской задолженности проанализируем при помощи метода цепных подстановок.

ДЗ= (3.4).

ДЗ0=.

ДЗ1=.

Д ДЗ= ДЗ1 — ДЗ0

ДЗ0==941.6.

ДЗ1==1181.5.

Д ДЗ = 1181,5 — 941,6= +239.9 тыс. руб.

1. Влияние изменения однодневного объема продаж на изменение дебиторской задолженности.

ДЗv = = 466.1 тыс. руб.

2. Влияние изменения продолжительности оборота дебиторской задолженности на изменение дебиторской задолженности.

ДЗt = = -226.2 тыс. руб.

Итак, дебиторская задолженность за отчетный период возросла и стала равной 239.9 тыс. руб. Изменение однодневного объема продаж привело к увеличению дебиторской задолженности на 466.1 тыс. руб. Изменение продолжительности оборота дебиторской задолженности привело к уменьшению дебиторской задолженности на 226.2 тыс. руб.

Проведём анализ дебиторской задолженности предприятия. Предварите-льно выделим в общей структуре дебиторской задолженности главных дебито-ров, которые показаны в табл. 3.3.

Таблица 3.3 Главные дебиторы ООО «Новское Бистро».

Дебитор | Состояние на 01.01.2005. | |

Сумма, руб. | ||

ООО «Светлана». | 305 502,86. | |

ЗАО Спецстрой. | 337 691,15. | |

ООО «Беркут». | 4 603 226,78. | |

ЗАО Старый город. | 290 741,00. | |

ООО «Импульс». | 3 115 834,80. | |

ООО «Ритм». | 1 512 300.00. | |

ЗАО Стройкомплекс. | 29 872 600.98. | |

Итого: | 40 037 897,57. | |

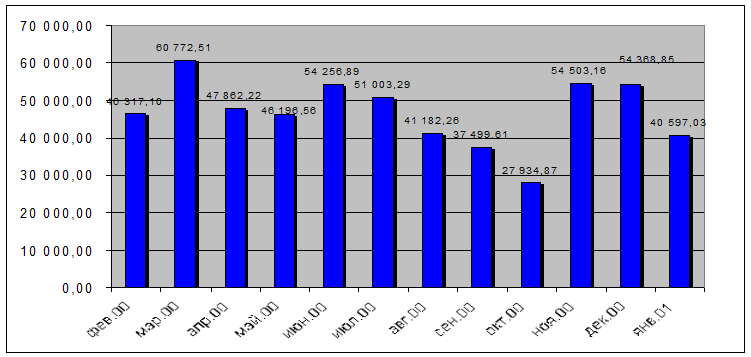

Динамика изменения дебиторской задолженности по месяцам 2003 г. показана на рис. 3.4.

Рис. 3.4 Динамика изменения дебиторской задолженности ООО «Новское Бистро» по месяцам 2004 г.

Проведем анализ дебиторской задолженности ООО «Новское Бистро» по главным дебиторам:

- 1. Доля дебиторской задолженности главных дебиторов в общем объёме дебиторской задолженности:

- (40 037 898 / 40 597 030) * 100% = 98.6%

Расчет оборачиваемости дебиторской задолженности:

- 2. Средний объем однодневных продаж:

- (ОЧП) = стр. 010 формы № 2 / 270 дней = 198 758 000 / 270 = 736 140 руб.

- 3. Средние остатки дебиторской задолженности:

- (ДЗ) = (стр. 230н + стр.230к) / 2 = (52 044 000 + 93 069 000) / 2 = 145 113 000 руб.

- 4. Оборачиваемость дебиторской задолженности:

- (ОДЗ) = ДЗ / ОЧП = 145 113 000 / 736 140 = 197 дней

- 5. Средний срок получения дебиторской задолженности (в днях):

- (ДЗ 360) / ВР = 145 113 000 * 360 / 198 758 000 = 262 дня

В целом, дебиторская задолженность ООО «Новское Бистро» за рассматриваемый период снизилась на 5 750 070 руб. (12.4%). Принимая во внимание увеличение кредиторской задолженности, это можно охарактеризовать как отрицательный показатель деятельности предприятия.

Очень большое значение среднего срока получения дебиторской задолженности (262 дня) свидетельствует о падении оборачиваемости средств в расчетах, что приводит к понижению доли высоколиквидных активов, а следовательно, к ухудшению возможностей по оперативному погашению краткосрочных обязательств.

Резкие колебания дебиторской задолженности (до 48,8% в октябре-ноябре) и ее доли в текущих активах свидетельствуют о достато…

Далее в работе необходимо проанализировать кредиторскую задолженность ООО «Новское Бистро».