Ситуация на рынке страхования и вопросы регулирования страховой сферы в государствах — участниках СНГ

Правовая база страхового надзора включает законы Республики Армения «О Центральном Банке Республики Армения»; «О страховании и страховой деятельности»; «О банкротстве банков, кредитных организаций, инвестиционных компаний, менеджеров инвестиционных фондов и страховых компаний», «Об обязательном страховании ответственности, вытекающей из использования автотранспортных средств», а также руководства… Читать ещё >

Ситуация на рынке страхования и вопросы регулирования страховой сферы в государствах — участниках СНГ (реферат, курсовая, диплом, контрольная)

Республика Армения

Правовая база страхового надзора включает законы Республики Армения «О Центральном Банке Республики Армения»; «О страховании и страховой деятельности»; «О банкротстве банков, кредитных организаций, инвестиционных компаний, менеджеров инвестиционных фондов и страховых компаний», «Об обязательном страховании ответственности, вытекающей из использования автотранспортных средств», а также руководства Центрального банка Республики Армения (ЦБ РА) по инспекции на местах и руководство по документальному надзору. Сектор регулируется ЦБ РА с 2006 года.

Страховые компании, фактически действующие в Армении: ЗАО «Инго Армения», ООО «Наири Иншуранс», ООО «Армения иншуранс», ЗАО «Ресо», ЗАО «Росгосстрах Армения», ЗАО «Сил Иншуранс», ЗАО «Агентство страхования экспорта». В республике действуют более 8000 агентов и 2 брокерские компании: ООО «Резолушн страховой брокер» и ООО «Прайм иншуранс брокерс».

Армянские страховые компании предлагают основные нижеуказанные виды страхования не жизни: от несчастных случаев (Accident insurance); ответственности, вытекающей из использования сухопутных автотранспортных (Motor third party liability insurance); сухопутного транспорта (Land vehicle insurance); перевозимого имущества (Goods in transit insurance); медицинское страхование (Health insurance); общей ответственности (General liability insurance);

от финансовых потерь (Financial loss insurance); имущества (Property insurance); содействия (Assistance insurance).

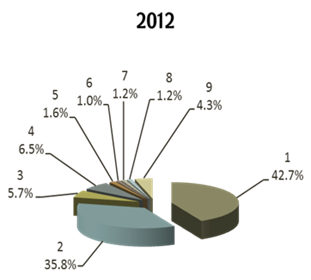

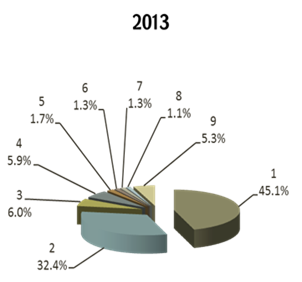

Структура начисленных страховых взносов по видам страхования.

- 1. ОСАГО 2. Здоровье 3. Наземный транспорт 4. Пожары и стихийные бедствия 5. Недвижимость 6. Несчастные случаи 7. Содействие путешествующим лицам 8. Общая ответственность 9. Другие виды страхования

- (Данные предоставлены по состоянию на конец 2013 года Источник: ЦБ РА)

С 2011 страхование автогражданской ответственности стало обязательным для всех владельцев транспортных средств.

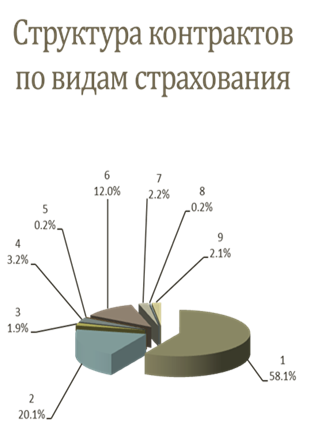

- 1. ОСАГО 2. Здоровье 3. Наземный транспорт 4. Пожары и стихийные бедствия 5. Недвижимость 6. Несчастные случаи 7. Содействие путешествующим лицам 8. Общая ответственность 9. Другие виды страхования

- (Данные предоставлены по состоянию на конец 2013 года Источник: ЦБ РА)

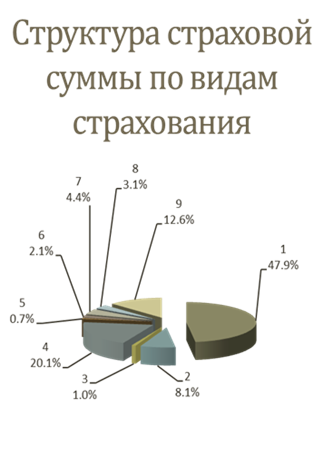

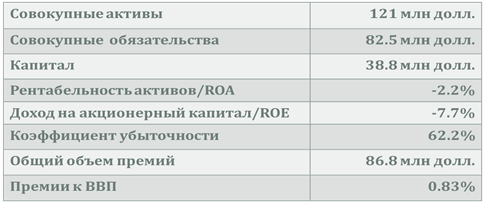

Страховой рынок — статистические данные.

Данные предоставлены по состоянию на конец 2013 года Источник: Отчеты страховых компаний, представленных в Центральный Банк Армении) Уровень соответствия международным стандартам Результаты оценки страхового сектора Армении со стороны МВФ, ВБ, АМР США (FSAP, FSDP).

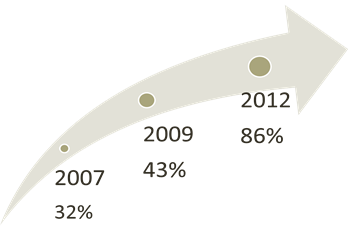

Процент принципов, оцененных как соответствующие и в основном соответствующие В настоящее время в Республике Армения внедрены отдельные элементы риск-ориентированного подхода к осуществлению государственного страхового надзора, в частности, к процессу планирования инспекций в страховых компаниях, осуществления надзорных вмешательств и т. д.

С целью повышения эффективности страхового надзора Центральный Банк Республики Армения (ЦБ РА) в 2013 году разработал концепцию по развитию риск-ориентированного подхода в финансовом надзоре. Согласно этой концепции планируется пересмотреть руководства осуществления документарного надзора и инспекций в страховых компаниях, внедрить новый инструмент оценки деятельности страховых компаний и т. д.

Конечные цели — определение надзорных приоритетов с помощью выявления более рискованных компаний и видов их деятельности; распределение ресурсов по этим приоритетам.

Полный переход к риск-ориентированному надзору предполагает внедрение риск-ориентированной идеологии во все процессы, осуществляемые ЦБ РА, а также внедрение новой надзорной модели (ЦБ РА планирует внедрить канадскую надзорную модель).

Внутренний контроль страховщика включает:

Контрольные механизмы. Для каждого существенного бизнес-процесса компании должны быть внедрены соответствующие контрольные механизмы, которые могут быть направлены на предупреждение, выявление или устранение нежелательных последствий. Примеры контрольных механизмов: надлежащее разделение трудовых обязательств и поручение обязательств, не вызывающих конфликт интересов; определение внутренних лимитов, допустимые отклонения от этих лимитов; утверждение или разрешение сделок, превышающих лимиты, со стороны уполномоченных лиц; повторные проверки; периодические инвентаризации и т. д.

Ответственный актуар (назначается советом организации). Основные сферы ответственности его включают: страховые тарифы; страховые резервы; программу по перестрахованию. Внедрен институт доноса (whistleblowing) для ответственного актуара.

Ответственный за управление рисками. Страховщик должен обеспечить наличие эффективной функции управления рисками, которая соответствовала бы природе рисков, масштабу и сложности бизнес-процессов компании. Ответственного за управления рисками назначает исполнительный орган, согласовав с советом. Ответственный за управления рисками имеет определенный статус независимости от исполнительного органа. Обязанности и компетенции органов управления страховых компаний (общее собрание, совет, исполнительный орган) четко и должным образом распределены. В системе управления страховых компаний внедрены соответствующие системы сдержек и противовесов.

Внутренний аудит. Руководителя и членов внутреннего аудита назначает совет; членами внутреннего аудита не могут являться члены исполнительного органа, другие руководители и сотрудники компании, а также аффилированные лица членов исполнительного органа или главного бухгалтера. Требования, предъявляемые к деятельности внутреннего аудита, приведены в соответствие с международным стандартом. Внедрен институт доноса (whistleblowing) для внутреннего аудита.

Каждая страховая компания обязана иметь внутренний аудит. Требования к внутреннему контролю, внутреннему аудиту и корпоративному управлению страховщика предусмотрены в законе Республики Армения «О страховании и страховой деятельности» и в Положении 3/10 «Минимальные требования, предъявляемые к деятельности внутреннего аудита, к системе внутреннего контроля страховой компании». Внутренний аудит в случае выявления нарушений законов, иных правовых актов обязан представлять их совету, а копию — ЦБ РА. Положение устанавливает детальные требования к деятельности внутреннего аудита, а также к другим аспектам внутреннего контроля. С целью повышения эффективности системы внутреннего контроля страховой компании, а также приведения положение в соответствие с изменениями международных стандартов, ЦБ РА в настоящее время пересматривает Положение 3/10.

Предлагаемые шаги дальнейшего развития системы страхования включают:

Дальнейшее усовершенствование и создание элементов необходимой инфраструктуры;

Устранение препятствий законодательного уровня будет возможным лишь в случае внедрения страхования жизни в качестве обязательного вида страхования;

Участие на рынке страхования жизни иностранных компаний со соответствующим опытом ведения данного вида бизнеса;

Внедрение микростраховых продуктов по страхованию жизни, что, в свою очередь, приводит к необходимости осуществления соответствующих изменений в сфере регулирования, в частности по части норматива по общему капиталу;

Развитие страхования сельскохозяйственных рисков будет способствовать развитию общего сектора страхования, развитию сельского хозяйства, как ключевой отрасли экономики, укреплению продовольственной безопасности страны, внедрению эффективных механизмов реализации сельскохозяйственной политики.