Учет кассовых операций

Для выписки расходного кассового ордера у работника бухгалтерии должно быть основание. Например, расходный ордер на выдачу денежных средств под отчет на хозяйственные нужды, на выдачу аванса на командировочные расходы. Соответственно в расходном кассовом ордере в строке «Основание» указывается цель, на которую выдаются деньги. Сумма проставляется цифрами в соответствующей рамке в верхней части… Читать ещё >

Учет кассовых операций (реферат, курсовая, диплом, контрольная)

Ведение кассовых операций в ВИЭМ осуществляется в соответствии с требованиями Порядок ведении кассовых операций в Российской Федерации, утвержденным ЦБ РФ от 04.10.93 года № 18.

Ведение кассовых операций возлагается на бухгалтера по кассовым и расчетным операциям ВИЭМ, с которым заключен договор о полной материальной ответственности.

Организация хранит денежные средства в учреждениях банка: РКЦ г. Торжка, р/с 40 702 810 202 630 004 736, к/с 30 101 810 200 000 000 000, БИК 40 173 604.

В кассе ВИЭМ может иметь наличные деньги в пределах лимита их остатков, установленного руководителем ВИЭМ.

Сверх лимита наличные деньги в кассе ВИЭМ храниться только во время выплаты зарплаты на срок свыше трех рабочих дней.

Полученную выручку сверх лимита ВИЭМ сдает в учреждение банка.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Бухгалтерский учет осуществляется бухгалтерией организации, возглавляемой главным бухгалтером ВИЭМ. Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства (документы, оформляющие финансовые вложения организации, договора займа, кредитные договора и договора, заключенные по товарному и коммерческому кредиту) считаются недействительными и не принимаются к исполнению, за исключением случаев, когда имеется письменное распоряжение руководителя организации.

Денежные средства под отчет на хозяйственные нужды выдаются на срок до одного месяца, работникам имеющие право на получение денежных средств под отчет в соответствии с приказом организации. По окончании установленного периода работник обязан отчитаться о произведенных расходах.

Для осуществления расчетов наличными деньгами предприятие ВИЭМ имеет кассу и соблюдает требования, установленные Порядком ведения кассовых операций в Российской Федерации.

Денежные средства ВИЭМ хранятся в банке. В то же время предприятие хранит определенную сумму наличных денег в кассе для использования на текущие расходы. Это ограничение называется лимитом остатка наличных денег в кассе или просто лимитом остатка кассы.

Сверх лимита наличные деньги в кассе ВИЭМ хранятся только для выплаты заработной платы и пособий, но не более 3 рабочих дней (включая день получения денег в банке). Всю денежную наличность сверх лимита предприятие сдает в банк.

Все хозяйственные операции, проводимые организацией ВИЭМ, оформляются первичными документами, на основании которых ведется бухгалтерский учет.

В соответствии со статьей 9 Закона о бухгалтерском учете, применяется перечень должностных лиц, имеющих право подписи первичных документов, утвержденный руководителем организации и согласованный с главным бухгалтером.

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации, которые утверждены постановлением Госкомстатом России от 18 августа 1998 года № 88 по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.

К формам первичной учетной документации по учету кассовых операций на предприятии ВИЭМ относятся:

- · КО — 1 «Приходный кассовый ордер» ;

- · КО — 2 «Расходный кассовый ордер» ;

- · КО — 3 «Журнал регистрации приходных и расходных кассовых документов» ;

- · КО — 4 «Кассовая книга» ;

Первичные документы оформляются согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н и содержат следующие реквизиты:

- · наименование документа (формы);

- · код формы;

- · дата составления документа;

- · наименование организации, от имени которой составлен документ;

- · содержание хозяйственной операции;

- · измерители хозяйственной операции (в натуральном и денежном выражении);

- · наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- · личные подписи и их расшифровки.

- · Документы заполняются в одном экземпляре на компьютере.

Печатью заверяются документы, для которых это предусмотрено законодательством.

Первичные документы в ВИЭМ оформляться в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно после ее окончания.

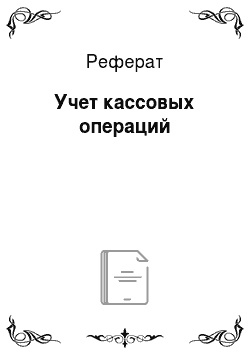

Схема ведения кассовых операций на предприятии ВИЭМ представлена на рисунке 2.

Поступление наличных денег в кассу ВИЭМ оформляют приходным кассовым ордером (Приложение 1). Ордер выписывается в одном экземпляре и подписывается главным бухгалтером.

При выписке приходного кассового ордера указывается в специальной строке основание для принятия денег в кассу. Это может быть возврат неиспользованной подотчетной суммы, остаток неиспользованного аванса на командировочные расходы, возврат ссуды, возмещение материального ущерба, выручка и т. д.

Рис. 2. Ведение кассовых операций в ВИЭМ.

Обязательно указывается, от кого приняты денежные средства: если от юридического лица, пишется его название, если от физического лица — фамилия, имя, отчество. Сумма проставляется цифрами и прописью.

В приложении указываются первичные документы, на основании которых составлен приходный кассовый ордер, с указанием их номеров и дат составления. На приходном кассовом ордере проставляются дата его выписки и номер.

Выдача наличных денег из кассы организации оформляется расходным кассовым ордером (Приложение 2). Ордер выписывается в одном экземпляре и подписывается руководителем организации и главным бухгалтером.

Для выписки расходного кассового ордера у работника бухгалтерии должно быть основание. Например, расходный ордер на выдачу денежных средств под отчет на хозяйственные нужды, на выдачу аванса на командировочные расходы. Соответственно в расходном кассовом ордере в строке «Основание» указывается цель, на которую выдаются деньги. Сумма проставляется цифрами в соответствующей рамке в верхней части документа и прописью в строке «Сумма» (за исключением копеек, их можно записать цифрами).

Для журнала регистрации приходных и расходных кассовых документов предусмотрена специальная форма. В журнале указывают реквизиты (номера и даты составления) всех приходных и расходных кассовых ордеров, выписанных в организации. Журнал регистрации приходных кассовых ордеров и расходных кассовых ордеров построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств предприятием, проверяется полнота произведенных кассиром операций. Журнал ведется в течение года.

Сумму денежных средств, поступившую или выданную из кассы, в ВИЭМ отражают в кассовой книге (Приложение 3).

В книге указывают сумму наличных денег, выданных или принятых в кассу организации, а также реквизиты приходных (расходных) кассовых ордеров, по которым получены (выданы) деньги.

Книгу заводят на один календарный год. На одном листе книги отражают операции по приходу или расходу наличных денег за один день. Все листы кассовой книги пронумерованы и прошнурованы. На последнем листе книги указано их общее количество. Количество листов книги заверено подписью руководителя и главного бухгалтера, а также печатью организации. При ведении кассовой книги не допускаются подчистки и неоговоренные исправления. Каждое исправление должно быть заверено подписями кассира и главного бухгалтера или лица, его заменяющего.

Срок хранения приходных и расходных кассовых ордеров, журнала регистрации приходных и расходных кассовых документов, кассовой книги и отрывных листов в архиве организации — 5 лет.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. А ответственность за соблюдение правил ведения кассовых операций несут три лица — руководитель организации, главный бухгалтер и кассир.

Материальную ответственность за сохранность ценностей, находящихся в кассе организации, несет кассир.

В ВИЭМ синтетический учет денежных средств в кассе осуществляется на активном балансовом счете 20 134 000 «Касса», 2 011 100 «Денежные средства на расчетном счете в органе казначейства».

В ВИЭМ учет денежных средств ведется по бюджетным средства и внебюджетным.

Поступление наличных денег в кассу отражаются следующими бухгалтерскими проводками:

1. Получены наличные деньги со счетов в банках:

Дебет 420 134 000 «Касса».

Кредит 42 011 100 «Расчетный счет»; (бюджет).

2. Поступления наличных денег от реализация продукции, основных средств, прочих активов:

Дебет 420 134 000 «Касса».

Кредит 430 234 000 «Расчеты с разными дебиторами и кредиторами»;

Возврат в кассу ранее выданных авансов, излишне выплаченных сумм заработной платы, неизрасходованных подотчетных сумм:

Дебет 420 134 000 «Касса».

Кредит 430 234 000 «Расчеты с покупателями и заказчиками»;

430 211 000 «Расчеты с персоналом по оплате труда»;

4 302 208 000 «Расчеты с подотчетными лицами»;

Получены наличными краткосрочные и долгосрочные кредиты банков:

Дебет 420 134 000 «Касса».

Кредит 4 301 000 «Расчеты по краткосрочным кредитам и займам»;

Поступления наличных денег в счет доходов будущих периодов (арендная плата авансом, плата за коммунальные услуги и т. д.):

Дебет 420 134 000 «Касса».

Кредит 42 050 000 «Доходы будущих периодов».

Выбытие наличных денег оформляются следующими бухгалтерскими проводками:

1. Сданы в кассу денежные средства для зачисления на расчетный и валютный счета, для приобретения денежных документов и на денежные переводы:

Дебет 42 011 100 «Расчетный счет».

420 134 000 «Касса».

Кредит 420 134 000 «Касса».

2. Оплачены наличными краткосрочные и долгосрочные финансовые вложения, задолженность поставщикам по авансам полученным, различным внебюджетным фондам, бюджету, по отчислениям в социальные фонды:

Дебет 430 234 000 «Расчеты с поставщиками и подрядчиками»;

4 204 000 «Финансовые вложения»;

4 210 000 «Расчеты с разными дебиторами и кредиторами»;

4 303 000 «Расчеты по налогам и сборам»;

4 303 000 «Расчеты по социальному страхованию и обеспечению».

Кредит 420 134 000 «Касса».

3. Выданы из кассы заработная плата, подотчетные суммы, займы работникам, начисленные дивиденды сторонним работникам, суммы по исполнительным документам:

Дебет 420 610 000 «Расчеты с персоналом по оплате труда»;

4 208 000 «Расчеты с подотчетными лицами»;

Кредит 420 134 000 «Касса».

4. Выданы из кассы суммы единовременной помощи работникам и другие выплаты за счет прибыли организации:

Дебет 420 580 000 «Прочие доходы и расходы».

Кредит 420 134 000 «Касса».

5. Погашена задолженность по кредитам и заемным обязательствам наличными:

Дебет 420 710 000 «Расчеты по краткосрочным кредитам и займам».

«Расчеты по долгосрочным кредитам и займам».

Кредит 420 134 000 «Касса».