Лекция.

Учет централизованных капитальных вложений на железнодорожном транспорте

Затраты по приобретению основных средств централизованно в отделе учета капитальных вложений управления бухгалтерского учета и отчетности отражаются по дебету субсчета 08.04 «Приобретение объектов основных средств» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и др. На первоначальную стоимость основных средств, приобретенных для дороги, отдел учета капитальных вложений выписывает… Читать ещё >

Лекция. Учет централизованных капитальных вложений на железнодорожном транспорте (реферат, курсовая, диплом, контрольная)

Инвестиционная деятельность по капитальным вложениям на уровне компании ОАО «РЖД» учитывается управлением бухгалтерского учета и отчетности Департамента бухгалтерского и налогового учета ОАО «РЖД» в соответствии с целевыми программами (по Департаментам), осуществляемым по плану капитальных вложений, целевому финансированию и т. п.

Приобретение основных средств в централизованном «порядке в виде подвижного состава, контейнеров, путевой техники и т. п. отражается в отделе учета капитальных вложений управления бухгалтерского учета и отчетности, с последующей передачей основных средств филиалам — железным дорогам и другим структурным подразделениям. Например, железным дорогам передаются грузовые вагоны, контейнеры, другие объекты дорожного назначения; на балансы структурных подразделений — локомотивы, пассажирские вагоны, путевая техника и т. п.

Источниками финансирования капитальных вложений по приобретению основных средств в централизованном порядке являются амортизация; нераспределенная прибыль ОАО «РЖД»; средства государственной помощи, поступившие из бюджетов и государственных внебюджетных фондов; привлеченные средства в виде кредитов и займов и др.

В отделе учета капитальных вложений отражаются суммы амортизации, начисленной всеми филиалами ОАО «РЖД» и переданной в Департамент бухгалтерского и налогового учета для контроля. Расчеты по получению от филиалов сумм амортизации отражаются в отделе по дебету субсчета 79 «Внутрихозяйственные расчеты», субсчет 09 «По прочим операциям» (с филиалом) и кредиту субсчета 79.09 «По средствам на капитальные вложения» (с филиалом). В отделе также осуществляются контрольные функции за использованием сумм амортизации, начисленной филиалами ОАО «РЖД», при осуществлении капитальных вложений.

Затраты по приобретению основных средств централизованно в отделе учета капитальных вложений управления бухгалтерского учета и отчетности отражаются по дебету субсчета 08.04 «Приобретение объектов основных средств» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и др. На первоначальную стоимость основных средств, приобретенных для дороги, отдел учета капитальных вложений выписывает службе бухгалтерского учета дороги авизо, передавая затраты по капитальным вложениям посредством учетной записи по дебету субсчета 79.07 «По средствам на капитальные вложения» и кредиту субсчета 08.04 «Приобретение объектов основных средств» .

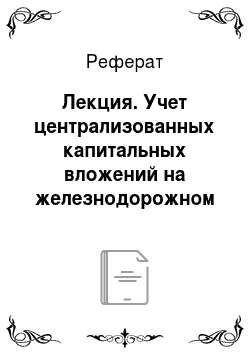

Заказчик Управление Юго-Восточной жд. Подрядчик СМП-183 Мостотреста Юго-Восточной ж. д. Договор № 8 «15» мая 2003 г.

Месяц. | Код. | ||

строительной организации. | участка. | объекта. | |

ФОРМА №КС-2 Представляется финансирующему учреждению банка вместе со счетами за выполненные работы (после завершения всех работ по объекту Название строительства и его адрес Строительство жилого дома ст. Поворино_______________________________________________.

Название объекта и его основная техническая характеристика.

- 27-квартирный жилой дом общей (полезной) площадью 1196 м2.

- (серия и номер типового проекта, объем, площадь и др.)

Стоимость строительных и монтажных работ по законченному строительством объекту _________________________ 8 970 000 руб.

м. п. Сдал подрядчик.

________________________.

(должность, подпись) м. п. Принял заказчик.

_________________________.

(должность, подпись).

Служба бухгалтерского учета дороги, основные средства, относящиеся на ее баланс, принимает к учету капитальные затраты от Департамента бухгалтерского и налогового учета по дебету счета 08 «Вложения во внеоборотные активы» и кредиту субсчета 79.07. капитальные затраты централизованного характера, а также дополнительные затраты по доставке, установке объектов и доведения их до состояния, пригодного к эксплуатации (дебет счета 08, кредит счетов 60, 76, 79.07 и др.), включаются в состав основных средств дороги записью по дебету счета 01 «Основные средства» и кредиту счета 08.

При передаче средств отделениям и структурным подразделениям служба бухгалтерского учета дороги составляет запись по дебету субсчета 79.07 «По средствам на капитальные вложения» и кредиту субсчета 79.07. «Отделения и структурные подразделения в свою очередь, полученные от железной дороги капитальные затраты, отражают по дебету счета 01 и кредиту субсчета 79.07 и включают их в состав основных средств.

Департамент бухгалтерского и налогового учета ОАО «РЖД» в качестве источника финансирования капитальных вложений может использовать нераспределенную прибыль, общества в виде сформированного фонда накопления, если его образование предусмотрено учетной политикой ОАО «РЖД». Образование фонда накопления за счет нераспределенной прибыли отражается на субсчете 84.02 «Фонд накопления», по кредиту которого показывается сумма созданного фонда в корреспонденции с дебетом субсчета 84.01 «Нераспределенная прибыль (непокрытой убыток)» .

Для отделения в учете средств фонда накопления, зарезервированных для использования в качестве финансового обеспечения капитальных вложений и использованных на эти цели средств на субсчете 84.02 выделяются субсчета второго порядка 84.02.100 «Фонд накопления образованный» и 84.02.200 «Фонд накопления использованный». При расходовании образованного фонда накопления на осуществление капитальных вложений составляется бухгалтерская запись по дебету субсчета 84.02.100 и кредиту субсчета 84.02.200.

Если источником финансирования капитальных вложений являются средства государственной помощи, то Департамент передачу этих средств железным дорогам отражает по дебету субсчета 86.01 «Средства бюджетов и государственных внебюджетных фондов» и кредиту субсчета 79.09. Служба бухгалтерского учета дороги на эту сумму образует доходы будущих периодов (дебет счета 79.09, кредит счета 98), которую, затем передают отделу капитального строительства дороги (ОКС) записью по дебету счета 86 «Целевое финансирование» и кредиту субсчета 79.09 «По прочим операциям» (расчеты с ОКС). Отдел капитального строительства, в этом случае, составляет запись в обратной корреспонденции счетов.

Затраты по приобретению основных средств отделом капитального строительства отражаются по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Оплата счетов поставщиков и подрядчиков может производиться со специального счета в банке, открытого отделу (дебет счета 60, кредит счета 55 «Специальные счета в банках»).

При зачислении на специальный счет отдела капитального строительства средств на капитальные вложения, отдел составляет запись по дебету счета 55 или 51 «Расчетные счета» и кредиту субсчета 79.09. Служба бухгалтерского учета дороги на эту сумму дебетует счет 79.09 (расчеты с ОКС) и кредитует счет 51.

В случае, когда счета поставщиков (подрядчиков) оплачиваются непосредственно с расчетного счета службы бухгалтерского учета, т. е. без применения специального счета по капитальным вложениям в отделе капитального строительства, бухгалтерские записи по учету капитальных вложений в службе бухгалтерского учета и отдела могут быть следующие:

в службе — дебет субсчета 79.09 «По прочим операциям» (расчеты с ОКС), кредит счета 51 «Расчетные счета» — на сумму оплаченных счетов поставщиков (подрядчиков);

в отделе капитального строительства — дебет счета 60 «Расчеты с поставщиками и подрядчиками» и кредит субсчета 79.09 (расчеты со службой — на сумму погашенной задолженности по счетам поставщиков (подрядчиков) за счет средств на капитальные вложения железной дороги).

По мере передачи объектов основных средств отделениям и структурным подразделениям отдел капитально строительства списывает капитальные вложения с кредита счета 08 «Вложения во внеоборотные активы» в дебет субсчета 79.09 (расчеты со службой). Служба дороги передачу капитальных затрат отделениям и структурным подразделениям отражает бухгалтерской записью по дебету субсчета 79.07 «По средствам на капитальные вложения» (расчеты с отделениями) и кредитуют субсчет 79.09 (расчеты с ОКС).

Отделения и структурные подразделения принятые капитальные затраты отражают по дебету счета 01 «Основные средства» и кредиту субсчета 79.07 (расчеты со службой) и зачисляют их в состав основных средств.

При использовании средств целевого финансирования, поступивших от бюджетов всех уровней, страховой компании «ЖАСО», прочих источников, эти суммы должны быть доведены до получателей основных средств. При этом служба бухгалтерского учета дороги дебетует счет 86 «Целевое финансирование» (если средства целевого финансирования учитываются у нее) или субсчет 79.09 «По прочим операциям» (расчеты с ОКС, если средства целевого финансирования учитываются в отделе) и кредитует субсчет 79.07 «По средствам на капитальные вложения» .

Отделения, структурные подразделения, полученное целевое финансирование оформляют бухгалтерской записью по дебету субсчета 79.07 в корреспонденции с кредитом счета 98 «Доходы будущих периодов». В дальнейшем по мере начисления амортизации со стоимости основных средств, приобретенных за счет целевого финансирования, образуются внереализационные доходы, что отражается по дебету счета 98 и кредиту субсчета 91.01 «Прочие доходы» .

Некоторые объекты основных средств подвергаются модернизации, в частности это относится к грузовым вагонам и контейнерам. Модернизация грузовых вагонов и контейнеров осуществляется за счет средств на капитальные вложения и, следовательно, произведенные затраты увеличивают их стоимость.

Затраты на модернизацию отражаются в отделах капитального строительства железных дорог. На сумму поступивших платежных документов о модернизации вагонов и контейнеров от ремонтных заводов или вагонных депо отдел капитального строительства дебетует счет 08 «Вложения во внеоборотные активы» и кредитует счет 60 «Расчеты с поставщиками и подрядчиками». При оплате счетов подрядчиков, выполнявших модернизацию, отделы капитального строительства дебетуют счет 60 и кредитуют счет 55 «Специальные счета в банках» или счет 51 «Расчетные счета», затраты на модернизацию грузовых вагонов и контейнеров отделы передают службам бухгалтерского учета дорог составлением бухгалтерской записи: по дебету счета 79.09 «По прочим операциям» (расчеты со службой) и кредиту счета 08.

Службы дорог в свою очередь в порядке внутренних расчетов через Главный вычислительный центр МПС передают расходы по модернизации вагонов и контейнеров Департаменту бухгалтерского и налогового учета для их распределения между дорогами. Получив перераспределенные затраты по модернизации вагонов и контейнеров служба бухгалтерского учета относит их на дебет счета 08 и кредит субсчета 79.07 «По средствам на капитальные вложения» .

Службы бухгалтерского учета железных дорог передают финансирование затрат по модернизации грузовых вагонов и контейнеров, полученное от Департамента бухгалтерского и налогового учета или отдела капитального строительства, отделениям дороги или структурным единицам бухгалтерской записью по дебету субсчета 79.07 (расчеты с отделением дороги) и кредиту субсчетов 79.07 (расчеты с Департаментом бухгалтерского и налогового учета) и 79.09 «По прочим операция» (расчеты с ОКС).

Сформированные фактические затраты по модернизации грузовых вагонов и контейнеров на субсчете 08.04 «Приобретение объектов основных средств», служба бухгалтерского учета дороги списывает с кредита субсчета 08.04 на увеличение стоимости инвентарного парка вагонов и контейнеров, учтенного на счете 01 «Основные средства» .