Проблемы отражения инфляции в ходе корректировки (пересчета) показателей финансовой отчетности на уровень инфляции

Российские компании довольно мало внимания уделяют пересчету статей отчетности в денежные единицы постоянной покупательной способности, а рядовые бухгалтеры зачастую вообще не знакомы с данным методом, поэтому возникает необходимость в привлечении сторонних консультантов. Однако привлечение консультанта целесообразно лишь в том случае, когда компания впервые сталкивается с необходимостью… Читать ещё >

Проблемы отражения инфляции в ходе корректировки (пересчета) показателей финансовой отчетности на уровень инфляции (реферат, курсовая, диплом, контрольная)

В настоящее время в системе отечественного бухгалтерского учета происходят значительные изменения. Это обусловлено принятием Государственной Думой 22 ноября 2011 года нового федерального закона «О бухгалтерском учете» № 402-ФЗ, а также признанием на территории Российской Федерации 37 Международных стандартов финансовой отчетности (далее МСФО) и 26 Разъяснений к МСФО. Одной из основных особенностей нового закона является обеспечение, создание и предоставление полезной и достоверной информационной составляющей финансового состояния любого предприятия.

Новые требования нормативно-правовых актов без сомнения приведут к ситуации, когда каждой компании придется пересмотреть свои подходы к формированию достоверных показателей отчетности в рамках системы учетно-аналитического обеспечения.

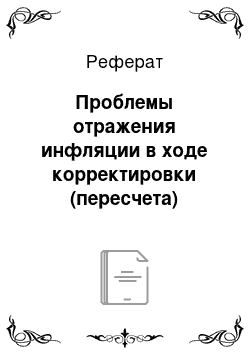

Однако появляется вопрос: по каким критериям пользователи финансовой отчетности смогут оценить уровень полезности и достоверности учетной информации. Одним из таких критериев, безусловно, должно стать присутствие в отчетности показателей, учитывающих влияние на хозяйственную деятельность как внутренних, так и внешних факторов. Основным внешним фактором, оказывающим влияние на достоверность статей бухгалтерской отчетности, является макроэкономический показатель — инфляция. Здесь уместно отметить, что Россия относительно недавно смогла преодолеть катастрофические темпы инфляции и снизить ее до уровня 7−8% в год (рисунок 1).

Рисунок 1 — Динамика инфляции в Российской Федерации в период с 1993 по 2012 г. отчетность инфляция корректировка экономика Без сомнения, и такие темпы инфляции довольно существенным образом влияют на качественные характеристики учетной информации. Об этом можно судить по тому, что, например стоимость активов, приобретенных какой-либо компанией в 2005 г. при годовом темпе инфляции около 9%, к 2012 г. увеличится на 63% при прочих равных условиях.

Поэтому предприятиям, составляющим финансовую отчетность на основе покупной стоимости и не учитывающих изменения как в общем уровне цен так и повышение цен на конкретные активы или обязательства, необходимо корректировать отдельные статьи отчетности на инфляционную составляющую. На сегодня мировой практикой накоплен большой практический опыт корректировки бухгалтерской отчетности в условиях инфляции, но число методов корректировки на инфляционную составляющую весьма ограничено.

Инфляция вызывает убытки денежных активов, приводит к значительным изменениям стоимости всех остальных активов и пассивов. Отсутствие учета влияния инфляционных процессов на оценку активов и пассивов предприятия приводит к искажению достоверности информации финансовой отчетности, неправомерным результатам и выводам по анализу динамики ее показателей. Показатели бухгалтерской отчетности при инфляционной экономике подлежат обязательной корректировке, для этого используются значения темпов инфляции. Темп инфляции выражается в процентах и представляет собой изменение общего уровня цен.

Механизм корректировки бухгалтерской отчетности связан с определенными трудностями: собственно методов корректировки (пересчета) показателей финансовой отчетности на уровень инфляции; показателей и методов измерения инфляции; определения правильной последовательности проведения корректировочных процедур. [6, с.8−9].

Наиболее обоснованным считается применение методов корректировки отчетности, основанных на динамике уровня цен. В мировой практике принято три основных метода корректировки влияния изменения цен на статьи финансовой отчетности предприятия:

Модель учета в постоянных ценах — она предусматривает оценку объектов бухгалтерского учета в денежных единицах одинаковой покупательной способности (General Purchasing Power — GPP) и является наиболее распространенной.

Главной целью корректировки по методу GPP является представление финансовой отчетности в единообразных единицах покупательной способности. При этом не берется в расчет динамика цен по отдельным компонентам активов и пассивов. Суть данного метода описана в МСФО 29 «Финансовая отчетность в гиперинфляционной экономике». В п. 11 данного стандарта написано о том, что показатели отчета о финансовом положении, не выраженные в единицах измерения, действующих на конец отчетного периода, должны быть пересчитаны с применением общего ценового индекса.

В качестве ценового индекса предлагается использовать индекс потребительских цен (далее ИПЦ) или индивидуальный индекс цен. ИПЦ рассчитывается каждый год органами государственной статистики на основе формулы Ласпейреса: отношение определенного количества товаров и услуг, произведенных в базисном году в ценах базисного года к аналогичному количеству товаров и услуг в ценах текущего года:

Но индивидуальный индекс цен рекомендовано использовать компаниям с небольшой номенклатурой немонетарных активов, так как если на балансе предприятия учитываются сотни или тысячи объектов основных средств, то потребуются огромные трудовые и денежные затраты по пересчету стоимости каждого объекта на инфляционную составляющую.

После определения годового общего или индивидуального индекса цен следует приступить к самому процессу корректировки отчетности в денежные единицы постоянной покупательной способности. Этот процесс предполагает пересчет немонетарных объектов и статей отчета о прибылях и убытках, ревизию достоверности расчета финансовых результатов по монетарным объектам и в итоге составление скорректированной отчетности.

Для облегчения процесса корректировки и отражения ее результатов становится целесообразным введение нового субсчета «Результат влияния инфляции» к счету 91 «Прочие доходы и расходы». По кредиту этого счета будут отражаться суммы индексации основных средств и других немонетарных активных статей отчетности в корреспонденции с соответствующими счетами, а по дебету — индексированная величина накопленной амортизации, индексация собственного капитала предприятия, в корреспонденции с соответствующими счетами. Этот подход позволяет путем сопоставления дебетового и кредитового оборотов выявить финансовый результат за период и отразить его в отчете о прибылях и убытках.

Модель корректировки бухгалтерского баланса методом GPP:

А+АНМ i=СК (1+i)+ЗК?(АМ?ЗК) где, А — величина актива исходного бухгалтерского баланса;

АНМ — величина немонетарных статей актива исходного бухгалтерского баланса;

СК — собственный капитал;

ЗК — заемный капитал (долгосрочные и краткосрочные пассивы);

АМ — величина монетарных статей актива исходного бухгалтерского баланса; i — величина инфляции, коэффициент Модель учета в текущих ценах, предусматривающая переоценку объектов бухгалтерского учета в текущую (рыночную) стоимость (Current Value Accounting — CVA, или Current Cost Accounting — CCA).

Эта модель более точна, так как определяет пересчет статей финансовой отчетности, основываясь на продажных ценах, и производит формирование текущих оценок статей по скорректированным стоимостям активов и пассивов предприятия, учитывая их реальную рыночную стоимость на текущий момент. Корректировка статей баланса ведется по индексам цен, определенным с помощью расчетов, по конкретным позициям активов и пассивов — это является более трудоемким процессом по сравнению с методом GPP.

Модель корректировки бухгалтерского баланса методом CCA:

где, А — величина актива исходного бухгалтерского баланса; ij — величина инфляции j-го немонетарного показателя актива исходного бухгалтерского баланса, коэффициент; n — число немонетарных показателей актива исходного бухгалтерского баланса.

Модель представляет собой комбинацию первых двух методов (моделей) и предполагает использование общего индекса цен для пересчета величины собственного капитала и индивидуальных индексов цен для пересчета стоимости немонетарных статей актива.

Модель корректировки бухгалтерского баланса:

Вопросы об использовании той или иной модели являются дискуссионными.

Еще одним важным моментом является разработка менеджментом компании плана по внедрению в систему учетно-аналитического обеспечения корректирующего на уровень инфляции показателя. В упрощенном виде можно выделить два основных этапа. На первом этапе руководство компании находит ответ на вопрос — зачем нужна трансформация отчетности — от этого будут зависеть два фактора: периодичность подготовки и требования к качеству документов.

В таблице 1 представлены различные варианты трансформации, основываясь на целях подготовки отчетности, на основе метода корректировки в денежные единицы постоянной покупательной способности. 3, с.48].

Таблица 1 — Различные варианты трансформации отчетности в денежные единицы постоянной покупательной способности, в зависимости от целей.

Основные положения. | Цели подготовки отчетности. | ||

для себя. | для частных инвесторов. | для выхода на открытые рынки. | |

Общие принципы и методология. | В случае если отчетность, пересчитанную в денежные единицы постоянной покупательной способности, компания предполагает готовить для себя, например, планирует использовать ее в качестве управленческой, то пересчету могут подлежать те статьи, которые необходимы руководству, исходя из целей управления. | В случае если отчетность, пересчитанную в денежные единицы постоянной покупательной способности, компания предполагает подготовить для частных инвесторов, пересчету будут подлежать те статьи, которые являются существенными, т. е. недостоверные показатели которых могут ввести в заблуждение частных инвесторов. | В данном случае компании придется соблюсти все принципы и требования данного метода. Пересчету будут подлежать все немонетарные статьи финансовой отчетности. |

Аудит. | Аудит в таком случае необязателен. | По договоренности с инвесторами. | Аудит обязателен. |

После определения предприятием целей подготовки скорректированной отчетности, следует начать второй этап: выбор способа ее підготовки — с привлечением независимого консультанта или своими силами (трансформация или параллельный учет). Сравнительный анализ способов подготовки отчетности представлен в таблице 2.

Таблица 2 — Сравнительный анализ способов подготовки отчетности.

Способы Плюсы/ минусы. | С привлечением консультанта. | Силами компании (трансформация). | Силами компании (параллельный учет). |

Плюсы. | Делегирование проблемы. Уверенность в качестве. | Относительно невысокая стоимость. Контроль за процессом. | Короткие сроки подготовки отчетности. Контроль за процессом. |

Минусы. | Дополнительные затраты. | Неуверенность в качестве. | Более дорогой процесс внедрения. Долгий процесс постановки учета. |

Российские компании довольно мало внимания уделяют пересчету статей отчетности в денежные единицы постоянной покупательной способности, а рядовые бухгалтеры зачастую вообще не знакомы с данным методом, поэтому возникает необходимость в привлечении сторонних консультантов. Однако привлечение консультанта целесообразно лишь в том случае, когда компания впервые сталкивается с необходимостью пересчета статей бухгалтерской отчетности на инфляционную составляющую. В дальнейшем, предприятию следует осуществлять подготовку такой отчетности своими силами [4, с.53].

Существуют два варианта организации проекта по постановке учета в условиях инфляции: вариант 1 — «Методология — Корректировка». В данном случае процесс корректировки следующий: консультант (или внутренний методолог компании) разрабатывает методику подготовки отчетности компании в денежных единицах постоянной покупательной способности. Затем проводится обучение специалистов компании по данной методике и технике составления отчетности на отдельных примерах. После обучения специалисты компании самостоятельно выполняют первую отчетность, консультант только отвечает на возникающие вопросы и проверяет результаты. Этот вариант подразумевает максимальное участие специалистов компании в процесс подготовки отчетности. Консалтинговые затраты в этом случае будут минимальными, так как специалисты выполняют отчетность самостоятельно, начиная с отчетности за самый первый период.

Однако данный вариант имеет существенный недостаток: консультанту приходится разрабатывать методику и учетную политику, основываясь на абстрактных даннях. Сразу невозможно учесть все нюансы деятельности компании, методику приходится дорабатывать в ходе подготовки первой отчетности. Этот процесс затягивает сроки подготовки и увеличивает нагрузку на специалистов компании. Также недостатком данного варианта является привязанность сроков подготовки отчетности к срокам подбора и обучения специалистов: если подготовка первой отчетности необходима к определенному сроку, данный недостаток становится существенным.

Вариант 2 «Корректировка — Методология». Этот вариант подразумевает, что подготовка скорректированной на инфляционную составляющую отчетности за первый период осуществляется полностью силами консультанта. После этого происходит описание примененной методики и обучение специалистов компании. Отчетность за второй период компания формирует собственными силами в сопровождении консультанта.

Преимуществами данного варианта являются:

- ? сложные и проблемные вопросы будут изучены и скорректированы самим консультантом при подготовке первой отчетности, а не сотрудниками компании в период составления отчетности по МСФО позднее;

- ? обучение специалистов будет происходить на основе уже составленной отчетности конкретной компании по МСФО, а не на абстрактных примерах;

- ? необходимость определения круга специалистов, которые будут заниматься подготовкой отчетности по МСФО в будущем, появляется только после подготовки отчетности за первый период. Этот подход позволяет наиболее точно определить степень вовлечения в процесс подготовки отчетности бухгалтерских служб, а также число дополнительных специалистов и уровень их квалификации. Существенным недостатком этого варианта является то, что он обойдется компании значительно дороже предыдущего.