Анализ динамики, структуры и технического состояния основных средств КУПП «Подсвильский винзавод»

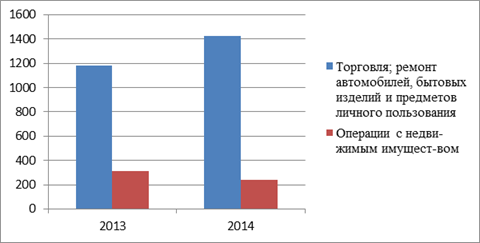

Диаграмма 3.6 наглядно показывает динамику движения основных средств по виду деятельности торговля, ремонт автомобилей, бытовых предметов и предметов личного пользования по и операции с недвижимым имуществом). В 2014 году наблюдается увеличение по виду деятельности торговля, ремонт автомобилей, бытовых предметов и предметов личного пользования на 240 млн. рублей, так как было введено новых… Читать ещё >

Анализ динамики, структуры и технического состояния основных средств КУПП «Подсвильский винзавод» (реферат, курсовая, диплом, контрольная)

Анализ динамики начинается с изучения объема основных средств, их динамики и структуры. Фонды предприятия делятся на промышленнопроизводственные и не промышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленнопроизводственные фонды. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т. д.). такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры.

На первом этапе изучим динамику и структуру основных средств КУПП «Подсвильский винзавод» (таблица 3.1).

Таблица 3.1 Анализ динамики, состава и структуры основных средств 2 КУПП «Подсвильский винзавод» за период 2013;2014 год

Наименование. | 2013 год. | 2014 год. | Отклонение. (+,). | Темп роста, %. | ||||

Сумма, млн, руб. | уд.вес,. %. | Сумма, млн, руб. | уд.вес,. %. | Сумма, млн, руб. | уд.вес,. %. | |||

Здания. | 14 640. | 35,7. | 17 717. | 37,7. | 3 077. | 2,0. | 121,0. | |

Сооружения. | 1,6. | 1,6. | 119,3. | |||||

Передаточные устройства. | 0,4. | 0,4. | 107,6. | |||||

Машины и оборудование. | 24 116. | 58,7. | 26 826. | 57,1. | — 1,0. | 111,2. | ||

Транспортные средства. | 1 320. | 3,2. | 1 315. | 2,8. | — 5. | — 0,4. | 99,6. | |

Инструмент, инвентарь и принадлежности. | 0,4. | 0,4. | 108,5. | |||||

Всего ОС. | 41 049. | 46 981. | 114,5. | |||||

Обрабатывающая промышленность. | 39 552. | 96,3. | 45 319. | 96,5. | 0,2. | 114,5. | ||

Торговля; ремонт автомобилей, бытовых изделий и предметов личного пользования. | 1 185. | 2,9. | 1 425. | 3,0. | 0,1. | 120,3. | ||

Операции с недвижимым имуществом. | 0,8. | 0,5. | — 75. | — 0,3. | 76,0. | |||

Всего ОС. | 46 981. | 114,5. | ||||||

Данные таблицы 3.1 показывают, что за период 2013;2014г произошли существенные изменения в наличии основных средств. Стоимость основных средств возросла на 14,5% или на 5932 млн. рублей. В 2013 году из основных фондов произошло выбытие зданий на75 млн руб. из них жилых на 75 млн руб.

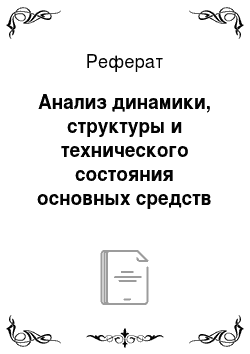

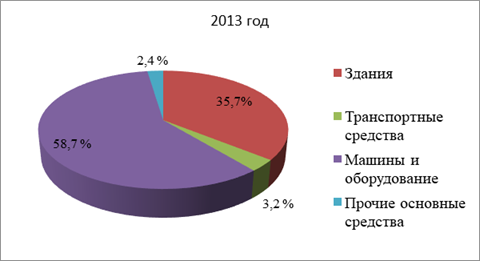

На рисунках 3.1 и 3.2 мы видим, что наибольший удельный вес в основных средствах занимают машины и оборудование, а так же здания. В 2014 году по сравнению с 2013 годом произошло не значительное снижение по группе машины и оборудование, а по группе здания незначительное повышение — на 2%.

Рисунок 3.1 Удельный вес основных средств КУПП «Подсвильский винзавод» за 2013 год.

Рисунок 3.2 Удельный вес основных средств КУПП «Подсвильский винзавод» за 2014 год.

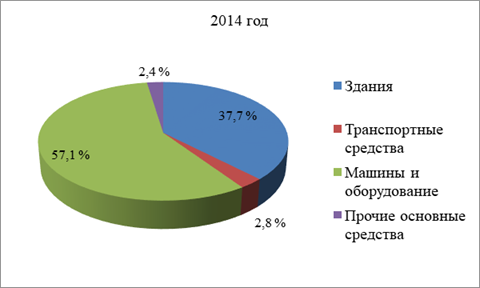

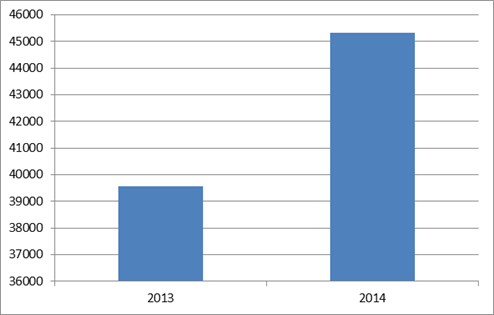

Диаграмма 3.3 наглядно показывает динамику роста в 2014 году основных средств по группам здания на 3077 млн. рублей и по группе машины и оборудование на 2710 млн.рублей.

Рисунок 3.3 Динамика зданий, машин и оборудования КУПП «Подсвильский винзавод» за 2014 год

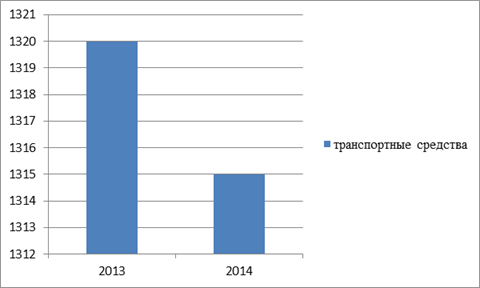

Рисунок 3.4Динамика транспортных средств в 2013;2014 гг.

Диаграмма 3.4 показывает динамику снижения в 2014 году основных средств по группе транспортные средства на 5 млн.рублей.

Динамика движения основных средств по экономической деятельности:

Рисунок 3.5Динамика движения основных средств по виду экономической деятельности (обрабатывающая промышленность) КУПП «Подсвильский винзавод» 2013;2014гг.

Диаграмма 3.5 показывает динамику движения основных средств по виду деятельности обрабатывающая промышленность. В 2014 году наблюдается суммарное увеличение на 5767 млн. рублей, так как было введено новых основных средств на сумму 99 млн. рублей.

Диаграмма 3.6 наглядно показывает динамику движения основных средств по виду деятельности торговля, ремонт автомобилей, бытовых предметов и предметов личного пользования по и операции с недвижимым имуществом). В 2014 году наблюдается увеличение по виду деятельности торговля, ремонт автомобилей, бытовых предметов и предметов личного пользования на 240 млн. рублей, так как было введено новых основных средств на сумму 66 млн. рублей и была произведена переоценка на конец года на сумму 191 млн. рублей. По виду деятельности операции с недвижимым имуществом произошла тенденция снижения на сумму 75 млн. рублей, так как в 2014 году произошло выбытие путем сдачи в аренду.

Рисунок 3.6Динамика движения основных средств по виду экономической деятельности (торговля, ремонт автомобилей, бытовых предметов и операции с недвижимым имуществом) КУПП «Подсвильский винзавод» 2013;2014гг.

Проведем анализ движения основных средств в 2013;2014 годах.

Таблица 3.2 Исходные данные для анализа движения основных средств КУПП «Подсвильский винзавод» 2013 год

Наименование. | Наличие на начало года, млн, руб. | Поступило, млн, руб. | Выбыло, млн, руб. | Наличие на конец года, млн, руб. | Темп роста, %. | |

Здания. | 121,0. | |||||

Сооружения. | 119,3. | |||||

Передаточные устройства. | 107,7. | |||||

Машины и оборудование. | 111,24. | |||||

Транспортные средства. | 99,6. | |||||

Инструмент, инвентарь и принадлежности. | 108,5. | |||||

Итого. | 114,5. | |||||

Данные таблицы 3.2 показывают, что за отчетный 2013 год произошли незначительные изменения в движении основных средств. Стоимость основных средств возросла на 5932 млн. рублей или на 114,5%. Однако стоит отметить, что рост показателя обеспечен в основном переоценкой основных средств.

Таблица 3.3Исходные данные для анализа движения основных средств КУПП «Подсвильский винзавод» 2014 год

Наименование. | Наличие на начало года, млн. | Поступило, млн. | Выбыло, млн. | Наличие на конец года, млн. | Темп роста,%. | |

Здания. | 99,9. | |||||

Сооружения. | 100,0. | |||||

Передаточные устройства. | 100,0. | |||||

Машины и оборудование. | 102,8. | |||||

Транспортные средства. | 98,6. | |||||

Инструмент, инвентарь и принадлежности. | 101,2. | |||||

Итого. | 101,5. | |||||

Данные таблицы 3.3 показывают, что за отчетный 2014 год существенных изменений в движении основных средств не произошло. Стоимость основных средств возросла на 713 млн. рублей или на 101,5% за счет приобретения оборудования.

По данным таблиц 3.2−3.3 рассчитаем коэффициенты обновления, выбытия, годности, износа и прироста основных производственных средств:

Таблица 3.4Расчет коэффициентов обновления, выбытия и прироста основных средств за период 2013;2014гг

Коэффициент. | Годы. | Отклонение. (+,-). | ||

Обновление основных средств, Кобн. | 0,13. | 0,01. | — 0,12. | |

Выбытие основных средств Квыб. | 0,003. | 0,002. | — 0,001. | |

Прироста основных средств Кпр | 0,13. | 0,01. | — 0,12. | |

Износа основных средств, Кизн. | 0,7. | 0,65. | — 0,05. | |

Годности основных средств, Кгод. | 0,43. | 0,36. | — 0,07. | |

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот.

В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств, необходимо отметить на условность этих показателей. Причина томузависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Так, принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным.

На исследуемом предприятии КУПП «Подсвильский винзавод» коэффициент износа равен в 2014 году уменьшился на 0,05. Улучшение произошло в связи с введением в эксплуатацию новых основных средств.

Вывод: На исследуемом предприятии документальное оформление и учет операций по перемещению и выбытию основных средств производится своевременно. На предприятии на основании приказа руководителя создана постоянно действующая комиссия, которой производится осмотр ликвидируемых объектов, устанавливаются причины списания объектов, производится оценка оборудования, деталей от списания. Своевременно производится разборка списанных основных средств, приходуются лом и отходы, содержащие драгметаллы. Списание объектов основных средств оформляется Актами о ликвидации основных средств, в которых указывается причина списания, производится расчет результатов от списания объектов; акт утверждается руководителем предприятия и подписывается членами комиссии.