Анализ эффективности использования основных средств

В 2013 году оба показателя увеличились: фондовооруженность труда на 3,06%, а техническая вооруженность труда на 23,55%. Это произошло за счет уменьшения численности производственных рабочих и счет повышения производительности труда оставшихся. Рассчитаем степень влияния на фондоотдачу следующих факторов: изменение удельного веса активной части ОПФ (Ува), технической вооруженности (Фт… Читать ещё >

Анализ эффективности использования основных средств (реферат, курсовая, диплом, контрольная)

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность и техническая вооруженность труда (таблица 13). Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в дневную смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда).

(7).

руб.

руб.

руб.

руб.

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в дневную смену.

(8).

руб.

руб.

руб.

руб.

Показатель общей фондовооруженности труда в 2012 году уменьшился на 3840 тыс. руб., что в процентном выражении составляет -16,96%. Техническая вооруженность труда уменьшилась на 916 тыс. руб., в процентном отношении -18,47%. Превышение уменьшения технической вооруженности над общей показывает, что на предприятии производственное оборудование убывает быстрее, чем в целом промышленно-производственные фонды.

Таблица 13 — Показатели обеспеченности основными фондами Боровичского почтампа

Показатель. | 2011 г., тыс. руб. | 2012 г., тыс. руб. | 2013 г., тыс. руб. | 2014 г., тыс. руб. | Прирост, тыс. руб. | Темп роста, %. | |

Фондовооруженность труда. | — 674. | 96,52. | |||||

Техническая вооруженность труда. | — 123. | 97,54. | |||||

В 2013 году оба показателя увеличились: фондовооруженность труда на 3,06%, а техническая вооруженность труда на 23,55%. Это произошло за счет уменьшения численности производственных рабочих и счет повышения производительности труда оставшихся.

В 2014 году произошло очередное уменьшение фондовооруженности и технической вооруженности труда — примерно на 3−4%.

Таблица 14 — Анализ показателей интенсивности и эффективности использования ОПФ

Показатели. | 2012 г. | 2013 г. | 2014 г. | Отклонения (+,-) 2014 г. к 2012 г. | Темпы роста, %. | |

1. Годовая выручка от реализации продукции, тыс. руб. (В). | 32 674,00. | 29 346,00. | 30 085,00. | — 2589,00. | 92,08. | |

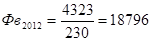

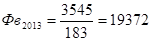

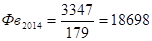

2. Среднегодовая стоимость ОПФ, тыс. руб. (Ф). | 4323,00. | 3545,00. | 3347,00. | — 976,00. | 77,42. | |

3. Среднегодовая стоимость производственного оборудования, тыс. руб. (Фп). | 930,00. | 914,00. | 872,00. | — 58,00. | 93,76. | |

4. Фондоотдача всех ОПФ, тыс. руб. (Фо) [Фо=В/Ф]. | 7,56. | 8,28. | 8,99. | 1,43. | 118,93. | |

5. Фондоотдача активной части ОПФ, тыс. руб. (Фоа) [Фоа=В/Фп]. | 35,13. | 32,11. | 34,50. | — 0,63. | 98,20. | |

6. Фондоемкость всех ОПФ, тыс. руб. (Фе) [Фе=Ф/В]. | 0,13. | 0,12. | 0,11. | — 0,02. | 84,09. | |

7. Фондоемкость активной части ОПФ, тыс. руб. (Феа) [Феа = Фп/В]. | 0,03. | 0,03. | 0,03. | 0,00. | 101,83. | |

Анализ таблицы 14 показывает, что несмотря на незначительное снижение среднегодовой стоимости производственного оборудования на 2014 г. 58 тыс. руб. или на 6,24%, годовая выручка от реализации продукции сильно уменьшилась за анализируемой период на 7,92% или 2589 тыс. руб. Это свидетельствует об ухудшении использования ОПФ преимущественно вследствие простоя предприятия.

Для установления влияния отдельных факторов на изменение фондоотдачи проведем факторный анализ, используя данные таблицы 15.

Таблица 15 — Факторы, влияющие на изменение фондоотдачи

Показатели. | 2012 г. | 2013 г. | 2014 г. | Отклонение, +,; | |

1. Коэффициент, обратный фондовооруженности (Кв), Кв=1/Фво. | 0,053. | 0,052. | 0,053. | ||

2. Коэффициент, обратный технической фондовооруженности (Кт.в), Кт. в=1/Фт. | 0,247. | 0,200. | 0,205. | 0,042. | |

3. Удельный вес активной части в общей величине ОПФ (УВа), % Ува=Фп/Ф. | 21,51. | 25,78. | 26,05. | +4,54. | |

Существует тесная зависимость фондоотдачи (Фо) от производительности труда (Пр) и фондооруженности (Фво), представленная в факторной модели:

Фо=Пр/Фво (9).

Для расчета влияния факторов: производительности труда одного рабочего (Пр) и фондовооруженности одного рабочего (Фво) на результативный показатель фондоотдачи (Фо) на результативный показатель фондоотдачи (Фо) используем метод цепных подстановок.

Рассчитаем влияние изменение производительности труда:

?Фо (Пр)=(Пр1/Фво0)-(Пр0/Фво0) (10).

где 1 — данные 2014 г., 0 — 2012 г.

Затем влияние фондовооруженности:

?Фо (Фво)=(Пр1/Фво1)-(Пр1/Фво0) (11).

Проверяем общее влияние факторов.

- ?Фо=?Фо (Пр)+?Фо (Фво) (12)

- ?Фо = 26,01 + 0,05 = 26,06 тыс. руб.

В результате увеличения производительности труда на 18,3% фондоотдача увеличилась на 26,01 тыс. руб. за год, повышение фондовооруженности одного рабочего привело к повышению фондоотдачи на 0,05 тыс. руб. В результате положительного влияния обоих факторов фондоотдача всех ОПФ увеличилась на 26,06 тыс. руб.

Рассчитаем степень влияния на фондоотдачу следующих факторов: изменение удельного веса активной части ОПФ (Ува), технической вооруженности (Фт) и производительности труда (Пр.). Расчет произведем с помощью метода абсолютных разниц.

Исходная модель:

Фо = Пр Ува Кт.в. (13).

Тогда расчет влияния этих факторов будет следующим:

- ?Фо (Пр) = ?Пр Ува0 Ктв0 (14)

- ?Фо (Пр) = 26,01 0,2151 0,247 = 1,382 тыс. руб.

- ?Фо (Ува) = Пр1? Ува Ктв0 (15)

- ?Фо (Ува) = 168,07 0,0454 0,247 = 1,885 тыс. руб.

- ?Фо (Кт.в.) = Пр1 Ува1? Ктв (16)

- ?Фо (Кт.в.) = 168,07 0,2151 0,042 = 1,518 тыс. руб.

Общее влияние факторов составило:

- ?Фо (Пр, Ува, Кта)=?Фо (Пр)+?Фо (Кт.в.)+?Фо (Ува) (17)

- ?Фо (Пр, Ува, Кта) = 1,382 + 1,885 + 1,518 = 4,785 тыс. руб.

Положительное влияние на фонтоотдачу оказали: увеличение производительности труда (+26,01) и увеличение технической фондовооруженности одного рабочего (0,042), положительным фактором также явилось увеличение удельного веса активной части ОПФ 4,54%. Фондоотдача активной части фондов (технологического оборудования) является сложным фактором, подтвержденным влиянию различных факторов второго и последующих порядков. Факторами второго порядка могут быть: изменение количества единицы оборудования, изменение производительности оборудования. К факторам третьего порядка можно отнести: замену оборудования, внедрение мероприятий научно-технического прогресса, социальные факторы. Теперь рассмотрим, чем обусловлено снижение объема продукции (работ, услуг) объекта исследования. Для этого проведем факторный анализ на основе модели:

В = Ф Фо, (18).

где В — годовая выручка от реализации продукции, тыс. руб.,.

Ф — среднегодовая стоимость ОПФ, тыс. руб.,.

Фо — фондоотдача, тыс. руб.

Анализ проведем с применением приема относительных разниц. Определим:

- — влияние количественного фактора — среднегодовой стоимости ОПФ (Ф) на годовую выручку (В):

- ?В (Ф)=Во (КФ-1), (19)

где КФ — коэффициент роста величины ОПФ.

- ?В (Ф) = 32 674 (0,8644 — 1) = -4430,59 тыс. руб.

- — влияние качественного фактора — фондовой отдачи ОПФ (Фо) — на годовую выручку (В):

- ?В (Фо)=Во (КВ-КФ), (20)

где КВ — коэффициент роста выручки, тыс. руб.

?В (Фо) = 32 674 (0,9208 — 0,8644) = 1842,81 тыс. руб.

Общее влияние факторов:

- ?В (Ф, Фо)=?(Ф)+?В (Фо) (21)

- ?В (Ф, Фо)= -4430,59 + 1842,81 = -2587,78 тыс. руб.

Таким образом, падение выручки от реализации продукции в 2014 году было обеспечено в основном за счет снижения стоимости ОПФ — экстенсивного фактора.

В результате проведенного анализа использования основных средств предприятия ОСП Боровичский почтамт можно сделать следующие выводы. В 2014 году по сравнению с 2012 годом величина основных фондов (ОФ) предприятия уменьшилась на 13,56%.

Согласно расчетам, проведенным на основе факторного анализа в результате увеличения производительности труда на 18,3% фондоотдача увеличилась на 26,01 тыс. руб. за год, повышение фондовооруженности одного работника привело к повышению фондоотдачи на 0,05 тыс. руб. В результате положительного влияния обоих факторов фондоотдача всех ОПФ увеличилась на 26,06 тыс. руб.