Учет оборотных и внеоборотных активов предприятия

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений), ф. ОС-1 — данная форма акта используется для ввода в эксплуатацию объектов основных средств, за исключением заданий и сооружений; Акт о списании объекта основных средств (кроме автотранспортных средств), ф. ОС-4 — используется для списания и отражения реализации объектов основных средств, кроме автотранспорта. В составе… Читать ещё >

Учет оборотных и внеоборотных активов предприятия (реферат, курсовая, диплом, контрольная)

В составе внеоборотных активов на предприятии учитываются основные средства, а также объект незавершенного строительства в размере 292 тыс. руб. по состоянию на 31.12.2016 г.

Для движения основных средств применяется следующий порядок оформления первичных документов:

При поступлении основного средства оформляются:

- — акт о приеме-передаче объекта основных средств (кроме зданий, сооружений), ф. ОС-1 — данная форма акта используется для ввода в эксплуатацию объектов основных средств, за исключением заданий и сооружений;

- — в момент ввода объекта в эксплуатацию формируется инвентарная карточка по ф. ОС-6

При модернизации основных средств оформляются:

— При модернизации порядной организацией оформляется акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств, ф. ОС-3.

При выбытии основных средств оформляются:

- — акт о списании объекта основных средств (кроме автотранспортных средств), ф. ОС-4 — используется для списания и отражения реализации объектов основных средств, кроме автотранспорта

- — акт о списании автотранспортных средств, ф. ОС-4а — данный акт применяется при списании или реализации автотранспортных средств.

Регистрами аналитического учета в Обществе являются инвентарные карточки основных средств. На Предприятии в инвентарной карточке указывается следующая информация:

- — наименование объекта основных средств;

- — место нахождения;

- — организация-изготовитель;

- — основные коды, которые относятся к объекту основных средств (ОКОФ, инвентарный номер, различные технические номера);

- — счет, на котором учитывается объект основных средств;

- — сведения об объекте основных средств на дату передачи, дату принятия к учету;

- — информация о проводимой переоценке;

- — сведения о внутренних перемещениях, списания и иных движениях объекта;

- — сведения о реконструкции, достройке, дооборудование, частичная ликвидация, модернизация, ремонте;

- — иные индивидуальные характеристики объекта, в том числе, признак имущества (движимое, не движимое), принадлежность к классу высоко энерго эффективного оборудования.

Регистрами синтетического учета по учету основных средств являются оборотно-сальдовая ведомость по счету 01 «Основные средства», 02 «Амортизация основных средств», 08 «Вложения во внеоборотные активы», карточки счета, анализ счета.

Далее опишем порядок отражения операций в регистрах синтетического учета по движению объектов основных средств. В сентябре 2016 г. было приобретено основное средство — Автогрейдер ДЗ 122 А, поставщик ООО «Автодор».

На основании универсального передаточного документа (далее — УПД) приобретено основное средство, основное средство не требует монтажа и дополнительных затрат, в связи с чем оно тут же вводиться в эксплуатацию. При приеме к учету основное средство отнесено во вторую амортизационную группу со сроком полезного использования 120 мес.

Таблица 3 — Пример отражения приобретения и ввода в эксплуатацию объекта основного средства в Организации

Дебет счета. | Кредит счета. | Сумма, руб. | Содержание операции. | |

08.04. | 60.01. | 590 000,00. | Поступило основное средство 20.09.2016 на основании УПД поставщика от 20.09.2016 № 3015. | |

01.01. | 08.04. | 590 000,00. | Введен объект в эксплуатацию, сформирован акт ОС-1 № 126 от 25.09.2016. | |

4 916,67. | С октября 2016 ежемесячно начисляется амортизация. | |||

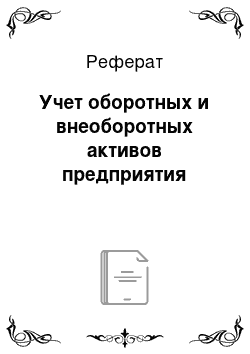

Выбытие основных средств можно в Обществе условно разделить на две основные категории — это выбытие животных и выбытие прочих основных средств, от этого зависит и порядок документального оформления операций. Например, при убое животных формируется акт на выбытие животных и птицы (ф. СП-54), пример акта № 25 от представлен в приложении 12. Актом СП-47 происходит документальное оформление перевода молодняка в основное стадо. Начисление амортизации объектов основных средств производится линейным способом. Вся амортизация Предприятия начисляется в дебет счета 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

На рисунке 2 представим схему учета объектов основных средств в Обществе.

Рисунок 2 — Схема учета объектов основных средств Предприятия.

В составе оборотных активов организации учитываются запасы (материалы, сырье, животные на выращивание и откорме, готовая продукция), денежные средства и дебиторская задолженность.

Материально-производственные запасы покупные принимают к бухгалтерскому учету по фактической себестоимости. Продукция собственного производства (корма, фураж, молоко, приплод, привес, шкуры) в течение года учитывают по плановой себестоимости, с корректировкой в конце года по фактической себестоимости.

Основныематериалыэто сырье иматериалы, которые образуют основуизготовления, переработки сельхозпродукции или являются ее необходимыми компонентами. К основным материалам в ФГУП «Учхоз «Липовая гора» относятся:

- — семена и посадочныйматериал;

- — минеральные удобрения;

- — корма;

- — покупные полуфабрикаты и комплектующие изделия;

К вспомогательным материалам в ФГУП «Учхоз «Липовая гора» относятся:

- — ГСМ;

- — средства защиты животных (биопрепараты, медикаменты, дезинфицирующие средства)

- — прочие материалы.

В качестве первичных документов для оприходования кормов используют:

- — акт на оприходование пастбищных кормов поформе № СП-18;

- — акт на оприходование пастбищных кормов, учтенных по укосному методу поформе № СП-19;

Форму № СП-19составляют для оприходования зеленой массы культурных, улучшенных и естественных пастбищ.

Аналитический учет семян и посадочного материала ведут по видам, ботаническим сортам и другим показателям.

Регистрами синтетического учета по учету материалов являются оборотно-сальдовая ведомость по счету 10 «Материалы», карточки счета, анализ счета.

Проанализировав представленные бухгалтерские записи отметим, что Предприятия при отражении хозяйственных операций на счетах бухгалтерского учета пользуется стандартной корреспонденцией счетов. Нарушений в данном случае не выявлено.

На рисунке 3 представим схему движения материалов в ФГУП «Учхоз «Липовая гора».

Рисунок 3 — Схема учета материалов Предприятия

По результатам проведенного исследования можно сделать выводы, что на Предприятии учета материалов ведется без нарушений.