Налоги и взносы

Расчетным периодом по страховым взносам для плательщиков-работодателей признается календарный год. Отчетными периодами для плательщиков признаются первый квартал, полугодие, девять месяцев, календарный год. Сумма страховых взносов исчисляется и уплачивается плательщиками отдельно в каждый фонд. В течение расчетного периода страхователь уплачивает страховые взносы в виде обязательных ежемесячных… Читать ещё >

Налоги и взносы (реферат, курсовая, диплом, контрольная)

В состав работы входит исчисление следующих налогов и взносов:

- 1. Налог на добавленную стоимость (НДС).

- 2. Налог на имущество организации.

- 3. Налог на прибыль организации.

- 4. Страховые взносы в государственные внебюджетные фонды.

Таблица 1. Остатки на счетах актива баланса (руб.).

№ счета. | Месяцы. | Примечание. | ||||

01.1. | Объекты соцкультбыта. | |||||

Пассив. | ||||||

Пассив. | ||||||

Таблица 2. Обороты по счетам (руб.).

№ пп. | Корреспонденция счетов. | Месяцы. | |||

Д20 К70 (начислена заработная плата) в том числе по договорам подряда. | |||||

Д20 К76 (расходы по добровольному медицинскому страхованию работников). | |||||

Д90 К44 (расходы на наружную рекламу). | |||||

Д68 К19.3 «НДС по приобретенным МПЗ». | |||||

Д90 субсчет «Себестоимость продажи» К20. | |||||

Д62 К90 субсчет «Выручка» (реализация СМР). | |||||

Д51 К62 субсчет «Авансы полученные». | |||||

Д19.4 «НДС по оказанным рекламным услугам» К76. | |||||

Д76.3 К91.1 «Прочие доходы» (прибыль от участия в простом товариществе). | |||||

Расчеты налоговых платежей для данной строительной организации, находящейся в г. Челябинске, необходимо осуществить на основе фрагментов актива баланса организации на начало первых четырех месяцев текущего налогового периода (табл. 1) и оборотов по счетам бухгалтерского учета (табл. 2). Кроме расчетов налогов и взносов, подлежащих уплате в первом квартале текущего налогового периода, необходимо указать сроки уплаты платежей и бухгалтерские проводки по начислению и уплате налогов и взносов в соответствующие бюджеты.

Выполнение работы необходимо начать с уточнения налоговых (отчетных) периодов по каждому виду налога и взноса. Затем необходимо установить последовательность проведения расчетов. Так в первую очередь рассчитываются страховые взносы, относимые на расходы организации, затем налог на имущество организации, относимый на финансовый результат (прибыль до налогообложения), и, наконец, налог на прибыль организации. Для расчета НДС, включаемого в цену реализации строительно-монтажных работ (СМР) эта последовательность не имеет значения.

При расчете страховых взносов (по данным табл. 2) размер отчислений в каждый фонд необходимо рассчитывать исходя из того, что заработная плата каждого из работников организации не превышает 512 000 рублей за год. При этом расчет взносов осуществляется не по каждому работнику, а по организации в целом.

При расчете НДС необходимо исходить из того, что данные о выручке организации приведены в табл.2 без учета НДС. Необходимо также учесть, что авансы получены от той же организации, для которой выполнены СМР.

При расчете налога на имущество организации необходимо использовать данные табл.1, причем только те, которые необходимы для определения налоговой базы по этому налогу.

При расчете налога на прибыль организации используются данные табл.2. При расчетах необходимо учитывать, что в составе себестоимости на основе данных бухгалтерского учета учтены все затраты на производство СМР (заработная плата работников, страховые взносы в государственные внебюджетные фонды, материальные расходы, амортизационные отчисления и т. д.). Однако порядок учета расходов для целей налогообложения прибыли отличается от порядка, принятого в бухгалтерском учете. Поэтому в некоторых случаях данные бухгалтерского учета, используемые для целей налогообложения прибыли, необходимо корректировать.

При расчетах налога на прибыль необходимо исходить из условия, что за предыдущий год сумма выручки от реализации у данной организации в среднем превысила 10 млн руб. за квартал.

При оформлении работы расчеты необходимо сгруппировать по каждому налогу в отдельности. Все расчетные операции должны сопровождаться пояснениями и необходимыми ссылками на законодательство. При этом необходимо не только пояснить порядок использования исходных данных, но и объяснить, почему некоторые данные не были использованы. И только после этого в работе приводятся окончательные результаты расчетов.

С 1 января 2010 года вместо единого социального налога (ЕСН) введены страховые взносы:

- · в Пенсионный фонд России на обязательное пенсионное страхование (ПФР);

- · в Фонд социального страхования России на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ФСС России);

- · в федеральный Фонд обязательного медицинского страхования (ФФОМС) на обязательное медицинское страхование.

Расчетным периодом по страховым взносам для плательщиков-работодателей признается календарный год. Отчетными периодами для плательщиков признаются первый квартал, полугодие, девять месяцев, календарный год. Сумма страховых взносов исчисляется и уплачивается плательщиками отдельно в каждый фонд. В течение расчетного периода страхователь уплачивает страховые взносы в виде обязательных ежемесячных платежей. Расчет следует производить по общему режиму налогообложения, то есть:

Пенсионный фонд России — 22%.

Фонд социального страхования России — 2,9%.

Федеральный фонд обязательного медицинского страхования — 5,1%.

1 месяц ;

ПФР — 593 833*22%=130 643,26.

ФССР — 593 833*2.9%=17 221,157.

ФФОМС — 593 833*5,1%=30 285,483.

2 месяц ;

ПФР — (595 784+593833)*22%=261 715,74−130 643,26=131 072,48.

ФССР — (595 784+593833)*2.9%=34 498,893−17 221,157=17 277,736.

ФФОМС — (595 784+593833)*5,1%=60 670,467−30 285,483=30 384,984.

3 месяц ;

ПФР — (597 056+593833+595 784)*22%=393 068,06−130 643,26−131 072,48=131 352,32.

ФССР — (597 056+593833+595 784)*2.9%=51 813,517−17 221,157−17 277,736=17 314,677.

ФФОМС — (597 056+593833+595 784)*5,1%=91 120,323−30 285,483−30 384,984=30 449,856.

1 квартал ;

ПФР — 130 643,26+131 072,48+131 352,32=393 068,06.

ФССР -17 221,157+17 277,736+17 314,677=51 813,57.

ФФОМС — 30 285,483+30 384,984+30 449,856=91 120,323.

Бухгалтерский учет страховых взносов осуществляется в следующем порядке.

Начисление: Д20К69.

Начисление выплат за счет ФСС РФ: Д69К70.

Уплата взносов: Д69К51.

Налог на имущество организаций устанавливается Налоговым Кодексом РФ (гл.30) и законами субъектов РФ. Устанавливая налог, законодательные органы субъекта РФ определяют:

- 1) налоговую ставку (в пределах, установленных Налоговым Кодексом РФ);

- 2) порядок и сроки уплаты;

- 3) налоговые льготы;

- 4) форму отчетности по налогу.

Налогоплательщиками налога признаются:

- · российские организации;

- · иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ.

Объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета. Не признаются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговая база определяется отдельно в отношении:

- 1) имущества, подлежащего налогообложению по местонахождению организации;

- 2) имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

- 3) каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс;

- 4) имущества, облагаемого по разным налоговым ставкам.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величины остаточной стоимости имущества на 1-е число каждого месяца налогового и 31-е число последнего месяца, на количество месяцев в налоговом периоде, увеличенном на единицу: В зависимости от периода расчета вид формулы меняется.

Так для расчета за налоговый период формула определения среднегодовой стоимости имущества имеет следующий вид:

Сср.год.= (С01.01.+С01.02.+…+С01.12+С31.12.) / 12+1,.

где: Сср.год. — среднегодовая стоимость имущества;

С01.01, С01.02, С01.12, С31.12. — остаточная стоимость имущества на начало.

- 1-го, 2-го, … 12-ого месяца и конец

- 12-ого месяца отчетного года.

Налоговым периодом признается календарный год. Отчетными периодами признаются: первый квартал; полугодие; девять месяцев календарного года.

Налоговые ставки, устанавливаемые субъектами РФ, не могут превышать 2,2 процента.

На территории Челябинской области установлена максимальная налоговая ставка (2,2%). Сумма платежа зачисляется равными долями в региональный и местный бюджеты.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и среднегодовой стоимости имущества, определенной за отчетный период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется с учетом суммы авансовых платежей, исчисленных в течение налогового периода.

В соответствии с законом Челябинской области уплата авансового платежа по итогам отчетного периода производится не позднее пяти дней со дня окончания срока представления налоговой декларации. Налог по итогам налогового периода уплачивается не позднее десяти дней со дня окончания срока представления налоговой декларации за год.

- 1) Рассчитать остаточную стоимость:

- 1. 1 078 890−16 751=1062139

- 2. 1 178 890−19 934=1158956

- 3. 1 272 670−22 240=1250430

- 4. 1 372 670−25 240=1347430

- 2) (1 062 139+1158956+1 250 430+1347430)/(3+1)=1 204 738,75

- 3) 1 204 738,75*2,2%=26 504,25

- 4) 26 504,25:4=6626,06

Бухгалтерский учет расчетов по налогу на имущество организаций:

Начисление: Д 91 «Прочие доходы и расходы» К 68;

Уплата: Д 68 К 51.

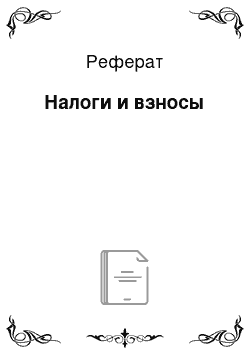

Начиная с 1 января 2002 г. порядок исчисления и уплаты налога на прибыль регулируется гл. 25 НК РФ.

Налогоплательщиками налога являются:

- 1) российские организации;

- 2) иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Не являются налогоплательщиками филиалы юридических лиц. В то же время филиалы и другие обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налога на прибыль по своему местонахождению.

Объектом налогообложения является прибыль, полученная организацией.

Для российских организаций прибыль представляет собой полученные доходы, уменьшенные на величину произведённых расходов.

В процессе расчёта налога на прибыль можно выделить следующие этапы:

- 1) определение доходов, подлежащих налогообложению;

- 2) определение расходов, принимаемых к вычету, при расчёте налога на прибыль;

- 3) определение налоговой базы;

- 4) уменьшение налоговой базы на сумму убытков прошлых лет («перенос убытков на будущее»);

- 5) расчёт и уплата налога на прибыль;

- 6) распределение прибыли, остающейся после уплаты налога на прибыль, и налогообложение дивидендов.

В соответствии со ст. 41 НК РФ доходом признаётся экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности её оценки в той мере, в какой такую выгоду можно оценить.

В расчёт принимаются как денежные (в рублях или валюте) поступления, так и доходы, полученные в натуральной форме.

При определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю товаров (НДС, акцизы).

С функциональной точки зрения расходы, связанные с производством и реализацией, подразделяются на следующие группы:

- 1) расходы на оплату труда;

- 2) материальные расходы;

- 3) амортизационные отчисления;

- 4) прочие расходы.

Порядок начисления и уплаты налога на прибыль приведён на рис.

Рис. 1. Основные этапы расчета налога на прибыль организаций

Расходы на оплату труда (ст. 255 НК РФ) включают любые начисления работникам организаций в денежной и натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, премии, единовременные поощрительные начисления и другие расходы.

В составе расходов на оплату труда учитываются также суммы платежей работодателей по договорам обязательного и добровольного страхования (договорам негосударственного пенсионного обеспечения), заключёнными в пользу работников со страховыми организациями, имеющими соответствующие лицензии.

При этом совокупная сумма платежей работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и негосударственного пенсионного обеспечения работников, учитывается при расчёте прибыли организации в размере, не превышающем 12% от суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, предусматривающие оплату страховщиками медицинских расходов застрахованных работников, учитываются при расчёте прибыли в размере, не превышающем 6% от суммы расходов на оплату труда.

Материальные расходы (ст. 254 НК РФ) включают расходы на приобретение сырья, материалов, комплектующих, используемых в процессе производства, расходы на приобретение топлива, воды, электроэнергии, используемых для технологических целей, а также расходы на приобретение работ и услуг производственного характера, выполняемые сторонними организациями и т. п.

Амортизационные отчисления (ст. 256−259НК РФ) также учитываются при расчёте прибыли организации.

К амортизационному имуществу относят имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности:

- 1) принадлежащие налогоплательщику на правах собственности;

- 2) используемые им для получения дохода;

- 3) стоимость которых погашается путём начисления амортизации;

- 4) имеющие срок полезного использования более 12 месяцев;

- 5) имеющие первоначальную стоимость более 20 тыс. рублей.

К прочим расходам, связанным с производством и реализацией (ст. 264НК РФ), в частности, относятся:

- 1) суммы налогов и сборов за исключением налога на прибыль, платежей за сверхнормативные выбросы загрязняющих веществ и налогов, предъявляемых налогоплательщиком покупателю;

- 2) арендные платежи за арендуемое имущество;

- 3) расходы на содержание служебного автотранспорта, в т. ч. расходы на компенсации в пределах установленных норм;

- 4) командировочные расходы, в т. ч. суточные;

- 5) расходы на подготовку и переподготовку кадров;

- 6) расходы на юридические, консультационные, информационные, аудиторские и другие аналогичные услуги;

- 7) представительские расходы в сумме, не превышающей 4% расходов на оплату труда;

- 8) канцелярские, почтовые и другие аналогичные расходы;

- 9) расходы на рекламу и т. д.

При этом расходы на рекламные мероприятия в СМИ, расходы на световую и наружную рекламу, расходы на участие в выставках, ярмарках, изготовление брошюр и каталогов, содержащих информацию о выполненных работах и услугах и о самой организации, нормативами не ограничиваются.

А расходы налогоплательщика на приобретение призов, вручаемых победителям во время проведения рекламных кампаний, а также расходы на иные виды рекламы признаются в размере, не превышающем 1% от суммы выручки от реализации (без НДС).

Ко второй группе расходов, учитываемых при определении прибыли, относятся внереализационные расходы, которые включают (ст. 265 НК РФ):

- 1) расходы в виде процентов по долговым обязательствам любого вида, в том числе по ценным бумагам;

- 2) расходы на организацию выпуска собственных ценных бумаг;

- 3) судебные расходы и арбитражные сборы;

- 4) расходы на услуги банков;

- 5) расходы в виде штрафов и иных санкций за нарушение договорных обязательств и другие обоснованные расходы.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), а также внереализационные доходы, учитываются исходя из цены сделки с учетом положений ст. 40 НК РФ.

При определении налоговой базы прибыль, надлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Налоговая ставка по налогу на прибыль установлена в размере 20% (если не предусматриваются иные налоговые ставки). При этом 2% зачисляется в федеральный бюджет, а 18% - в региональный.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие налоговые ставки:

- · 9% - по доходам, полученным в виде дивидендов от российских или иностранных организаций российскими организациями;

- · 15% - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями,

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки:

- · 15% - по доходам, в виде процентов по государственным и муниципальным ценным бумагам (если не установлены иные ставки);

- · 9% - по доходам, в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- · 0% - по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно.

Налоговым периодом по налогу признается календарный год. Что касается порядка исчисления и уплаты налога в течение налогового периода, то он зависит от выбираемого самим налогоплательщиком варианта расчета.

При первом варианте отчетными периодами по налогу признаются первый квартал, полугодие, девять месяцев, календарный год.

При втором варианте отчетными периодами, признаются месяц, два месяца, три месяца и так далее до окончания календарного год.

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы.

- 1)Доходы за первый месяц:

- (1 800 000−1 670 000)+2 000 000=2130000

- 2)Расходы за первый месяц:

- (593 833+19800)*12%+42 400*6%+40 000=116179,96

- 3)Прибыль за первый месяц:

- 2 130 000−116 179,96=2 013 820,1

Налог на прибыль:

- 2 013 820,1*18%=362 487,61-в региональный бюджет

- 2 013 820,1*2%=40 276,4-в федеральный бюджет

- 1)Доходы за второй месяц:

- 1 820 000−1 475 000=345000

- 2)Расходы за второй месяц:

- (595 784+32300)*12%+53 000*6%+20 000=98550,08

- 3)Прибыль за второй месяц:

- 345 000−98 550,08=246 449,92

Налог на прибыль:

- 246 449,92*18%=44 360,985-в региональный бюджет

- 246 449,92*2%=4929-в федеральный бюджет

- 1)Доходы за третий месяц:

- (1 980 000−1 720 000)+56 000=316000

- 2)Расходы за третий месяц:

- (597 056+35000)*12%+44 100*6%+44 100=122592,72

- 3)Прибыль за третий месяц:

- 316 000−122 592,72=193 407,28

Налог на прибыль:

- 193 407,28*18%=34 813,31-в региональный бюджет

- 193 407,28*2%=3868,15-в федеральный бюджет

Бухгалтерский учет расчетов по налогу на прибыль осуществляется следующим образом.

Начисление Д 99 К 68 Уплата Д 68 К 51.

В налоговую систему России НДС был введен в 1992 г. Порядок исчисления и уплаты НДС определен в главе 21 НК РФ.

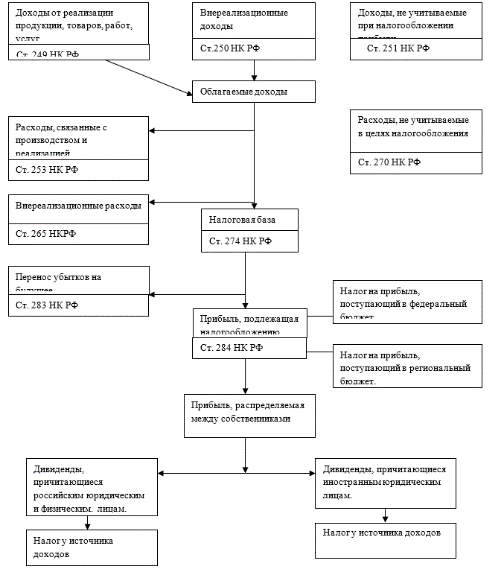

НДС в самом общем виде представляет собой платеж, который вводится на каждой стадии процесса производства и реализации товара (работы, услуги) вплоть до конечного потребления. При этом на каждом этапе продвижения товара от производителя к конечному потребителю производится зачет ранее уплаченных поставщику (предъявленных поставщиком) сумм этого налога. В результате налогообложению подвергается лишь разность между ценой реализации произведенного товара (работы, услуг) и стоимостью материальных ресурсов, использованных в производственном процессе (добавленная стоимость).

Таким образом, объектом налогообложения является не сама «добавленная стоимость», а весь оборот по реализации товаров (работ, услуг). Выделение же НДС достигается с помощью соответствующего механизма, при котором в бюджет перечисляется разница между суммой НДС, начисленной на весь объем реализации продукции (НДС покуп.), и суммой НДС, уплаченной поставщику (предъявленной поставщиком) товаров и услуг, составляющих издержки производства продукции (материальные затраты) (НДС постав.). Такой метод исчисления НДС называется косвенным, в отличие от прямого метода, при котором определяют добавленную стоимость и исчисляют сумму налога исходя из этой величины.

Рисунок 2. Принципиальная схема определения и уплаты НДС Налогоплательщиками НДС признаются:

- 1) организации;

- 2) индивидуальные предприниматели;

- 3) лица, осуществляющие перемещение товаров через таможенную границу РФ (импортеры).

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций и индивидуальных предпринимателей (без учета НДС) не превышает в совокупности 2 млн руб. (не относится к НДС, уплачиваемому при ввозе товаров в РФ).

При реализации товаров в качестве налоговой базы принимается цена этих товаров без включения в нее НДС с включением суммы акцизов для подакцизных товаров (схема 1).

Рисунок 3. Схема 1 для исчисления НДС Объектом налогообложения признаются следующие операции:

- 1) реализация товаров (работ, услуг) на территории РФ. Безвозмездная передача товаров, результатов работ и оказание услуг без оплаты также рассматриваются законодательством как объект налогообложения (НДС уплачивает в этом случае передающая сторона);

- 2) передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются и вычету при определении налога на прибыль;

- 3) выполнение строительно-монтажных работ (СМР) для собственного потребления;

Налоговая база для целей налогообложения НДС определяется с учетом всех доходов налогоплательщика, связанных с расчетами по оплате реализуемых товаров (работ, услуг), полученных им в денежной и натуральной формах, включая оплату ценными бумагами.

То есть налоговая база при исчислении и уплате НДС определяется налогоплательщиком с учетом следующих полученных им сумм:

- · авансовых или иных платежей, полученных в счет предстоящих поставок товаров (оказания услуг);

- · финансовой помощи, полученной за реализованные товары (работы, услуги);

- · процентов (или дисконта) по векселям, процента по товарному кредиту в части, превышающей размер процента, рассчитанный по ставке рефинансирования ЦБ РФ;

- · страховых выплат по договорам страхования риска неисполнения договорных обязательств.

Данные суммы включаются в базу обложения налогом только в том случае, если товарные операции, к которым эти суммы относятся, подлежат обложению НДС.

В настоящее время законодательством установлены следующие налоговые ставки НДС (ст. 164 НК РФ):

- 1) 0%-для товаров, экспортируемых за пределы РФ при условии их фактического экспорта; для работ (услуг) непосредственно связанных с производством и реализацией экспортируемых товаров; для услуг по перевозке пассажиров и багажа за пределы территории России; для товаров (работ, услуг) реализуемых для официального использования иностранными дипломатическими представительствами и т. д.

- 2) 10% - при реализации ограниченного круга продовольственных товаров (список приведен в НК РФ); товаров для детей (список приведен в НК РФ); периодических печатных изданий (за исключением изданий рекламного или эротического характера); книжной продукции, связанной с образованием, наукой и культурой (за исключением книжной продукции рекламного и эротического содержания); медицинских товаров отечественного и зарубежного производства.

- 3) 18% - при реализации всех остальных видов товаров, работ, услуг.

Кроме так называемых базовых (прямых) ставок (0, 10, 18%) налогоплательщики в некоторых ситуациях должны использовать расчетные ставки НДС. Это бывает в тех случаях, когда сумму НДС, надлежащую уплате в бюджет, определяют расчетным путем, выделяя НДС из налоговой базы, включающей НДС.

Такая задача может возникнуть, например, когда налогоплательщиком является организация, которая получает доходы, в виде комиссионного вознаграждения, финансовой помощи, в виде авансов по заключенным контрактам, а также еще в ряде аналогичных ситуаций.

Расчетная ставка НДС определяется по следующей формуле:

налог имущество прибыль страховой НДСрасчетная = Ставка НДСбазовая. /100 + Ставка НДСбазовая Таким образом, базовой (прямой) ставке НДС 18% соответствует расчетная ставка НДС 18/118, а для ставки НДС 10% расчетная ставка НДС составляет 10/110.

Расчетная ставка НДС используется также для исчисления НДС при реализации имущества, подлежащего учету по стоимости вместе с НДС постав, а также при реализации сельскохозяйственной продукции и продуктов ее переработки, а также автомобилей, закупленной у физических лиц, не являющихся плательщиками НДС.

При определении суммы НДС, подлежащей уплате в бюджет (НДСбюджет) налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии с установленным порядком, на соответствующие налоговые вычеты (зачет входного НДС).

НДСбюджет = НДСпокупНДСпостав.

1. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории РФ, либо уплаченные при ввозе товаров на территорию РФ в отношении:

товаров (работ, услуг) приобретаемых для осуществления операций, признаваемых объектами налогообложения (за исключением случаев, когда НДС относится на затраты);

товаров (работ, услуг) приобретаемых для перепродажи Для принятия НДС к вычету необходимо:

- · иметь счет-фактуру от поставщика;

- · отразить в учете полученное имущество, выполненные работы, оказанные услуги (материалы должны быть оприходованы, работы — выполнены, а услуги — оказаны);

- · имущество, работы, услуги должны быть предназначены для использования в деятельности, облагаемой НДС.

- 2. Вычетам подлежат:

- 1) суммы НДС, предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства, сборке (монтаже) основных средств по мере отражения объемов СМР в учете;

- 2) суммы НДС, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ. Вычет производится, по мере постановки на учет соответствующих товаров (работ, услуг);

- 3) Вычетам подлежат суммы НДС, исчисленные при выполнении строительно-монтажных работ для собственного потребления, связанных с имуществом, предназначенным для осуществления операций, облагаемых НДС, стоимость которого подлежит включения в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

Вычет производится по мере уплаты в бюджет НДС, исчисленного налогоплательщиком при выполнении СМР.

- 3. Вычетам подлежат суммы НДС, уплаченные по расходам на командировки, представительским расходам, а также другим расходам, принимаемым к вычету при расчете налога на прибыль. В случае, если в соответствии с гл. 25 НК РФ расходы принимаются к вычету для целей налогообложения по нормативам, суммы налога по таким расходам подлежат вычету в размере, соответствующим указанным нормативам.

- 4. Вычетам подлежат суммы НДС, исчисленные налогоплательщиком-поставщиком с сумм авансовых или иных платежей, полученных от покупателя в счет предстоящих поставок товаров (работ, услуг). Вычет производится после реализации соответствующих товаров (выполнения работ, оказания услуг). На практике, если аванс получен в том же налоговом периоде, в котором произошла реализация, то вычет суммы НДС в авансе может быть сделан в том же периоде.

Сумма НДС, надлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как общая сумма исчисленного налога, уменьшенная на сумму налоговых вычетов (зачет «входящего» НДС).

При определенных условиях сумма НДС, надлежащая зачету, может оказаться больше суммы НДС, полученной от покупателя при реализации товара.

В этом случае отрицательная разница надлежит возмещению (зачету, возврату) из бюджета (ст. 78.79 НК РФ).

Уплата НДС по операциям, признаваемым объектом налогообложения, производится по итогам каждого налогового периода, исходя из фактической реализации (передачи) товаров (выполнения работ, оказания услуг) за истекший налоговый период равными долями не позднее 20-ого числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

- 1.1) НДС от реализации СМР за три месяца:

- (1 800 000+1820000+1 980 000)*18%=1 008 000

- 2)НДС по полученному авансу за первый месяц:

- 2 000 000*18/118=305 084,74

- 3)НДС за третий месяц по прибыли от участия в товариществе:

- 56 000*18/118=8542,37

Cумма НДС реализации за квартал:

- 1 008 000+305084,74+8542,37=1 321 627,1

- 2.1) Сумма НДС по себестоимости за квартал:

- (1 670 000+1475000+1 720 000)*18/118=742 118,64

- 2)Сумма НДС налоговых вычетов за квартал:

- 724 118,64+23 220+68790+26 980+7200+3600+7200=879 108,64

- 3. Сумма НДС подлежащих уплате:

- 1 321 627,1−879 108,64=442 518,5

Для учета НДС по приобретенным ценностям используется 19 счет, к которому заводятся субсчета:

- · 19.1 — «НДС по приобретенным основным средствам»;

- · 19.2 — «НДС по приобретенным нематериальным активам»;

- · 19.3 — «НДС по приобретенным материально-производственным запасам» и т. д.

По дебету 19 счета по соответствующим субсчетам организации отражают суммы НДС по приобретенным материальным ресурсам, основным средствам, нематериальным активам в корреспонденции с кредитом 60, 76 и других счетов.

Суммы НДС, надлежащие зачету, после фактической оплаты и принятия на учет материальных ценностей списываются с кредита 19 счета в дебет 68 счета, субсчет «Расчеты по налогу на добавленную стоимость».

При продаже продукции или другого имущества исчисленная сумма НДС отражается по дебету 90 счета «Продажи» и 91 «Прочие доходы и расходы» и кредиту 68 счета, субсчет «Расчеты по налогу на добавленную стоимость» Погашение задолженности перед бюджетом по НДС отражается по дебету 68счета и кредиту учета денежных средств.