Пути повышения эффективности оптово-розничной деятельности ООО «Авангард»

Таким образом, описанные выше стратегии конкурирования охватывают широкий диапазон ситуаций, в которых могут оказаться современные компании. Они задают основное направление действий по борьбе с конкурентами для каждой из них и предлагают для этого наиболее оптимальные способы. Однако, поскольку ситуация на каждом конкретном рынке уникальна, каждая компания должна разработать для себя… Читать ещё >

Пути повышения эффективности оптово-розничной деятельности ООО «Авангард» (реферат, курсовая, диплом, контрольная)

АННОТАЦИЯ АНАЛИЗ, деятельность ПРЕДПРИТИЯ, ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ, ТОВАРНАЯ ПРОДУКЦИЯ, ЗАПАСЫ, ТОВАРООБОРОТ, ЭКОНОМИЧЕСКИЙ ЭФФЕКТ, ЭФФЕКТИВНОСТЬ.

Объектом исследования является предприятие ООО «Авангард».

Предмет исследования деятельность предприятия.

Целью данной работы разработка путей повышения эффективности оптово — розничной деятельности ООО «Авангард».

Основными задачами являются:

— Рассмотреть теоретические аспекты эффективности оптово-розничной деятельности предприятия, Изучить внешнюю и внутреннюю среду организации ООО «Авангард»,

— Проанализировать технико-экономического состояние предприятия,

— Оценить финансовые результаты деятельности предприятия ООО «Авангард»

— Разработать и обосновать мероприятия по повышению эффективности работы предприятия.

В первом разделе рассмотрены сущность, понятие и критерии оптово-розничной деятельности предприятия, даны показатели, характеризующие эффективность оптово-розничной деятельности предприятия и рассмотрен процесс анализа и оценки внешней среды.

Во втором разделе дается общая характеристика ООО «Авангард», проводится анализ технико — экономических показателей, анализ ассортимента продукции, анализ внешней среды и на основе полученных данных составляется SWOT — анализ.

В третьем разделе представлены разработка собственной точки сбыта рыбной продукции, выбор места, анализ ближайших конкурентов, описание необходимого оборудования, расчеты расходов и чистой прибыли. Описание эффекта и эффективности от полученных результатов.

ВВЕДЕНИЕ

Повышение эффективности хозяйственной деятельности — это один из важнейших экономических рычагов не только в системе управления предприятия в целом, но и в системе внутрихозяйственного планирования, контроля и анализа. Поэтому разработка мероприятий по повышению эффективности оптово — розничной деятельности является одной из главных задач деятельности предприятия.

В настоящее время необходимо добиться повышения рентабельности, ликвидации убыточности и увеличения прибыли, прежде всего, за счет повышения эффективности оптово — розничной деятельности. Прибыль и рентабельность предприятия зависит от оптово — розничной деятельности, снабженческой и сбытовой деятельности, осуществляемой предприятием. На современном этапе развития экономики повышенное значение имеет проблема эффективности оптово — розничной деятельности. В связи с этим проблемы совершенствования эффективности оптово — розничной деятельности предприятия в настоящее время являются наиболее важными, что и указывает на актуальность выбранной темы дипломной работы.

Целью данной работы является разработка путей повышения эффективности оптово — розничной деятельности ООО «Авангард».

Основными задачами являются:

— Рассмотреть теоретические аспекты эффективности оптово-розничной деятельности предприятия, Изучить внешнюю и внутреннюю среду организации ООО «Авангард»,

— Проанализировать технико-экономического состояние предприятия,

— Оценить финансовые результаты деятельности предприятия ООО «Авангард»

— Разработать и обосновать мероприятия по повышению эффективности работы предприятия.

Объектом исследования является предприятие ООО «Авангард».

Предмет исследования деятельность предприятия.

Для проведения анализа использовались методы:

— факторного анализа;

— аналитический,

— экспертных оценок,

— PEST — анализ,

— SWOT-анализ.

В данной работе использована учебная литература, периодические издания, финансовая отчетность предприятия в виде формы № 2 «Отчет о прибылях и убытках», формы № 1 «Бухгалтерский баланс» за 2010 — 2012 года. Кроме того, в работе использовались данные финансового плана предприятия, аналитического бухгалтерского и экономического учёта, статистические данные, а также учебную, научную и справочную литературу по вопросам экономического анализа, менеджмента и пр.

Для проведения анализа использовались методы: факторного анализа; аналитический, экспертных оценок, PEST — анализ, SWOT-анализ.

1. Теоретические основы эффективности ОПТОВО — РОЗНИЧНОЙ деятельности предприятия

1.1 Сущность эффективности деятельности предприятия Деятельность любого предприятия осуществляется на взаимодействии трех определяющих его факторов: персонала (рабочей силы), средств труда и предметов труда. Используя имеющиеся средства производства, коллектив предприятия создает продукт и/или предоставляет услуги. Это означает, что, с одной стороны, имеют место затраты живого и овеществленного труда, а с другой, — некоторые результаты деятельности.

Экономический эффект представляет собой разницу между результатами экономической деятельности (напр., продуктом в стоимостном выражении) и затратами, произведенными для их получения и использования. Когда результатом экономической деятельности являются не только экономические, но и более широкие социально-экономические последствия, правильнее говорить о социально-экономическом эффекте. Если результаты экономической деятельности предприятия превышают затраты, имеем положительный экономический эффект, оцениваемый, например, прибылью, в противоположном случае — отрицательный, например, ущерб, убыток.

Эффект как разница между стоимостью продукта и затратами на его производство возникает, при прочих равных условиях, в двух случаях: во-первых, когда возрастает продукт (рост объема производства); во-вторых, когда сокращаются затраты (экономия ресурсов).

В экономических расчетах наиболее распространены три показателя экономического эффекта:

— годовой — разность между годовым продуктом и годовыми затратами;

— интегральный — сумма годовых эффектов или разность между суммарным продуктом и суммарными затратами за расчетный период;

— среднегодовой — средняя из годовых эффектов за расчетный период.

Эффективность деятельности — это комплексное отражение конечных результатов использования средств производства и рабочей силы за определенный промежуток времени.

Следует подчеркнуть, что в отличие от экономического эффекта экономическая эффективность в этом значении — не абсолютная (эффект за определенный период), а относительная величина: наиболее распространенный способ ее определения заключается в делении величины эффекта на величину затрат (эффект на единицу затрат). Отсюда при прочих равных условиях чем больше экономический эффект и меньше примененные для этого ресурсы, тем выше экономическая эффективность. Уровень эффективности — важнейшая характеристика качества экономической системы и качества решений, изменяющих ее. Вариант функционирования экономической системы, обеспечивающий наибольшую ее эффективность в данных условиях (при заданных ограничениях), является оптимальным.

Сущностные характеристики эффективности деятельности предприятия находят отражение в общей методологии ее определения, форма которой имеет вид:

Эффективность = Результаты / Затраты (1.1)

Таким образом, эффективность предприятия определяют как отношение результатов его деятельности до расходов, направленных на их качественное достижение (использование).

Расчет эффективности проводится путем сравнения затрат с экономическим эффектом как денежным выражением результата. Положительный экономический эффект — это экономия, отрицательный — убыток.

Конечным результатом производственно-хозяйственной деятельности предприятия является изготовленный продукт и/или предоставленная услуга, то есть вновь созданная стоимость, а финансовым результатом коммерческой деятельности — полученный доход.

Соответствующие виды эффективности различают преимущественно на основании получаемых результатов хозяйственной деятельности предприятия.

Экономическую эффективность отражают через различные стоимостные показатели, характеризующие промежуточные и конечные результаты деятельности. К таким показателям относятся: объем предоставленных услуг, величина полученной прибыли, рентабельность, экономия ресурсов, производительность труда и т. д.

Социальная эффективность заключается в сокращении продолжительности рабочей недели, увеличении количества новых рабочих мест, улучшении условий труда и быта и т. д.

Для каждого предприятия желаемое повышение эффективности деятельности всех структурных подразделений, что в целом приведет к повышению эффективности работы всего предприятия.

Суть проблемы повышения эффективности деятельности заключается в том, чтобы на каждую единицу затрат добиться максимально возможного увеличения объема предоставляемых услуг или прибыли.

1.2 Показатели эффективности деятельности предприятия Определение эффективности предпринимательской деятельности начинается с установления критерия эффективности, то есть главного признака оценки эффективности.

Смысл критерия эффективности производства вытекает из необходимости максимизации получаемых результатов или минимизации производимых затрат исходя из поставленных целей развития предприятия. Такими целями могут быть: обеспечение выживаемости, достижение устойчивого роста, структурная перестройка, социальная стратегия и пр.

При всем многообразии этих целей доминирующей становится достижение наилучших экономических результатов, стремление к извлечению наибольшей массы прибыли с учетом долговременной перспективы развития.

Система показателей эффективности деятельности предприятия, включает несколько групп (см. табл. 1.1).

Таблица 1.1 — Система показателей эффективности деятельности предприятия

Показатель | Порядок расчета | |

Обобщающие показатели эффективности деятельности | ||

уровень удовлетворения потребностей рынка | Общий продаж / Объем рынка | |

предоставление услуг на единицу затрат | Выручка / Общие затраты | |

прибыль на единицу общих затрат | Прибыль / Общие затраты | |

затраты на единицу услуг | Затраты / Выручка | |

рентабельность продукта или услуг | Прибыль / Выручка | |

Показатели эффективности использования труда (персонала) | ||

производительности труда | Выручка / Численность персонала | |

коэффициент использования полезного фонда рабочего времени | Реальный фонд рабочего времени / Номинальный фонд рабочего времени | |

трудоемкость единицы продукта (услуги) | Реальный фонд рабочего времени / Объем производства в натуральном выражении | |

зарплатоемкость единицы продукта (услуги) | Фонд заработной платы / Выручка | |

общая фондоотдача | Выручка / Среднегодовая стоимость основных средств | |

фондоотдача активной части основных фондов | Выручка / Среднегодовая стоимость активной части основных средств | |

рентабельность основных фондов | Прибыль / Среднегодовая стоимость основных средств | |

фондоемкость единицы продукта (услуги) | Среднегодовая стоимость основных средств / Выручка | |

материалоемкость | Выручка / Материальные затраты | |

Показатели эффективности использования финансовых средств | ||

оборачиваемость средств | Выручка / Среднегодовая стоимость оборотных средств | |

рентабельность оборотных средств | Прибыль / Среднегодовая стоимость оборотных средств | |

рентабельность инвестиций | Прибыль / Сумма инвестиционных вложений | |

срок окупаемости вложенных инвестиций | Сумма инвестиционных вложений / Прибыль | |

В настоящее время наиболее полное и последовательное исследование экономической эффективности хозяйственной деятельности дается в теории комплексного экономического анализа. Анализу эффективности посвящены все разделы текущего, перспективного и оперативного анализа. Оценивается достигнутая эффективность хозяйственной деятельности, выявляются факторы ее изменения, неиспользованные возможности и резервы повышения.

Эффективность хозяйственной деятельности измеряется одним из двух способов, отражающих результативность работы предприятия относительно либо величины авансированных ресурсов, либо величины их потребления (затрат) в процессе производства. Эти показатели характеризуют степень деловой активности предприятия.

Соотношение между динамикой продукции и динамикой ресурсов (затрат) определяет характер экономического роста. Экономический рост производства может быть достигнут как экстенсивным, так и интенсивным способом. Превышение темпов роста продукции над темпами роста ресурсов или затрат свидетельствует о наличии интенсивности в экономическом росте.

Для оценки эффективности хозяйственной деятельности также используются показатели рентабельности — прибыльности или доходности капитала, ресурсов или продукции.

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Рентабельность предприятия отражает степень прибыльности его деятельности. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия. Общая схема формирования рассматриваемых показателей представлена в табл. 1.2.

Таблица 1.2 — Общая схема формирования показателей рентабельности и деловой активности

Финансовый результат Знаменатель финансового коэффициента | Выручка от реализации | Прибыль | |

Прибыль | Рентабельность продаж | ||

Показатель средств предприятия или их источников | Оборачиваемость средств предприятия или их источников | Рентабельность средств предприятия или их источников | |

В первой строке и в первом столбце таблицы представлены возможные варианты соответственно числителя и знаменателя финансового коэффициента. На пересечениях второго и третьего столбцов с второй и третьей строками таблицы показаны три различных типа относительных показателей, получающихся при сочетании различных значений числителя и знаменателя (исключение представляет пересечение второго столбца и второй строки, не дающее показателя).

При расчете показателей рентабельности в качестве показателя прибыли может быть взята прибыль от реализации продукции (работ, услуг), балансовая прибыль, облагаемая налогом прибыль, чистая прибыль, остающаяся в распоряжении предприятия после уплаты налогов.

Прибыльность средств предприятия или источников обусловлена как ценообразовательной политикой предприятия и уровнем затрат на производство реализованной продукции (они комплексно отражаются в показателе рентабельности продаж), так и деловой активностью предприятия, измеряемой оборачиваемостью средств или их источников. При низкой прибыльности продаж необходимо стремиться к ускорению оборота капитала и его элементов и, наоборот, определяемая тем и или иными причинами низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции или ростом цен на продукцию, т. е. повышением рентабельности продаж.

Анализ структуры прибыли (убытка) позволяет оценить влияние отдельных ее слагаемых на конечный финансовый результат — прибыль (убыток) от деятельности предприятия за отчетный год. Наибольший удельный вес в структуре балансовой прибыли предприятия составляет прибыль от реализации, поэтому его снижение будет свидетельствовать о снижении эффективности основной деятельности предприятия. В связи с этим одной из важнейших задач анализа прибыли от реализации является оценка влияния отдельных факторов на ее изменение по сравнению с предыдущим годом. Углубленному анализу также подлежат те слагаемые прибыли, (убытка) отчетного года, которые составляют значительный удельный вес в прибыли (убытке) отчетного года.

Показатели рентабельности являются относительными показателями и определяются как отношение прибыли к стоимости используемых предприятием ресурсов. Они характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т. д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1. Показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2. Показатели, характеризующие прибыльность продаж,

3. Показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности предприятия (окупаемость затрат) Rз исчисляется путем отношения прибыли от реализации (П рп) или чистой прибыли от основной деятельности (ЧП), или суммы чистого денежного притока (ЧДП), включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции (З):

или или (1.1)

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Последний показатель точнее предыдущих отражает результаты деятельности предприятия, поскольку учитывает не только чистую прибыль, а всю величину собственных заработанных средств, поступающих в свободное распоряжение предприятия из оборота. Сумма прибыли может быть небольшой, если предприятие применяет ускоренный метод начисления амортизации, и наоборот. Однако в совокупности эти две величины довольно реально отражают доход предприятия, который может быть использован в процессе реинвестирования.

Для оценки деловой активности предприятия применяются следующие показатели:

1. Коэффициент оборачиваемости оборотных средств (Коб), характеризующий число оборотов, совершенных оборотными средствами за отчетный период:

(1.2)

где Р — объем реализованной продукции, тыс. р.

С — средняя стоимость оборотных средств за год, тыс. руб.

В качестве показателя средней за период величины средств предприятия или их источников, используемого при расчете деловой активности, могут быть использованы итог баланса, величины мобильных средств (оборотных активов), материальных мобильных средств, готовой продукции, дебиторской; задолженности, кредиторской задолженности, основных средств и прочих внеоборотных активов, собственных средств, перманентного капитала и т. д.

2. Продолжительность одного оборота средств в днях (Доб), т. е. время, в течение которого оборотные средства проходят все стадии одного кругооборота:

(1.3)

где Д — число дней в отчетном периоде (год — 360, квартал — 90).

Ускорение оборачиваемости оборотных средств — один из важнейших факторов улучшения финансового состояния. Ускорение оборачиваемости оборотных средств позволяет высвободить из оборота часть оборотных средств или при той же сумме оборотных средств увеличить объем производства и реализации продукции.

В процессе анализа отчетные показатели оборачиваемости оборотных средств сравниваются с показателями за предыдущий период. При увеличении продолжительности оборота средств выясняются причины замедления их оборачиваемости и разрабатываются меры по их устранению.

1.3 Пути повышения эффективности деятельности предприятия Вопросы повышения эффективности деятельности предприятия — и, как следствие, конкурентоспособности компаний — задача, от решения которой зависит успех развития в условиях рыночной экономики. Измерение и анализ эффективности важны для принятия обоснованных управленческих решений на всех уровнях экономики.

Концепция эффективности, рассматриваемая в данном разделе курсовой работы, носит обобщенный, универсальный характер и применима для любой организации, будь то промышленное предприятие; компания, работающая в сфере услуг; государственное учреждение.

Любая организация в конкурентной среде является открытой организацией, функционирующей во внешней среде; она взаимодействует с потребителями, поставщиками, конкурентами, законодательными и общественными организациями. Организация, как и каждый элемент ее внешней среды, имеет свои интересы. Неизбежно возникает необходимость их согласования, и организации важно действовать с учетом всех заинтересованных сторон и быть социально ориентированной на результаты своей деятельности. В этих условиях чрезвычайную важность приобретают такие понятия, как партнерство, стратегия, ориентированная на «выигрыш каждой» из сторон.

Исключительную ценность приобретает целостность системы — как основополагающий принцип современного менеджмента. Ни один из структурных элементов организации, ни одно из подразделений не имеют значения сами по себе. Они важны только в совокупности, как интегрированное целое. Следовательно, с точки зрения эффективности следует рассматривать организацию в различных аспектах ее функционирования, во взаимосвязи и взаимозависимости ее компонентов. Важно учитывать, что повышение эффективности в каком-то отдельном элементе системы без учета последствий для других, может оказаться губительным для системы в целом.

При системном подходе к организации значительное место уделяется философии управления, основанной на привлечении персонала к процессам принятия решений, к участию в управлении. Эта философия, характерная для большинства крупных компаний мира, включает в себя следующие компоненты:

— Эффективность деятельности компании, в том числе определяется качеством ресурсов, созданием такой атмосферы уважения и заинтересованности, поддержки творческой инициативы. На первый план выходят и являются ее главной ценностью человеческие ресурсы.

— Конкурентная борьба все больше становится борьбой не ресурсов, а стратегий. Компании все чаще вкладывают инвестиции в создание ключевых компетенций и обеспечение перспектив развития. Большую роль играет инновационный потенциал компании, способность разрабатывать более эффективные стратегии и постоянно развиваться, обновляя структуру и ведущие бизнес-процессы в ответ на вызовы внешней среды.

— Большое значение придается командной, групповой работе; в противовес «индивидуализму». Соответственно, рассматривается вопрос децентрализации полномочий и делегирования ответственности на более низкие уровни управления, отказ от исключительно авторитарного стиля управления, заинтересованность высшего менеджмента компании в повышении эффективности работы группы.

— Пересмотр традиционных систем вознаграждения персонала, внедрение схем получения сотрудниками доли от прибыли предприятия, полученной за счет повышения эффективности текущей деятельности.

— Организация строится как динамичная система, для которой изменения являются неотъемлемым элементом развития. Успех проведения изменений зависит от степени вовлеченности и мотивации персонала.

Устойчивость позитивных изменений становится все более важным аспектом стратегии развития компаний, эффективность же является одним из индикаторов ее деятельности.

Эффективность является мерой как экономичности, так и результативности использования ресурсов — труда, капитала, земли, материалов, энергии, времени, информации и т. д. — при производстве товаров и услуг, удовлетворяющих запросам и требованиям потребителей. Ее измерение может стимулировать улучшение текущей деятельности компании, внедрение и функционирование могут повысить производительность труда на 5−10% без внедрения дополнительных организационных изменений. Показатели эффективности помогают устанавливать реалистичные цели и контрольные точки для диагностики деятельности в процессе развития организации.

Все компании имеют структуру, отражающую различные функции, виды продукции или направления специализации. Целевая специализации показывает, кто именно и какая часть организации могут эффективно воздействовать на каждый ресурс. С целью принятия обоснованных управленческих решений в области повышения эффективности деятельности крайне важно классифицировать все факторы эффективности на группы и подгруппы. Это позволит выяснить «вес» и приоритетность каждого из них, а также определить ответственных лиц и организационные подразделения в компании.

Современные организации могут иметь многоаспектные задачи и стратегии их реализации, значит, и классификация факторов эффективности производства также должна быть многоаспектной и максимально соответствовать структуре организации и/или циклу изготовления продукции. Это соответствие может быть достигнуто: за счет более точной классификации факторов и за счет изменения структур организации в целях лучшего использования этих факторов. В теории менеджмента существуют разные модели классификации факторов эффективности.

Одна из моделей классификации факторов эффективности помогает разделить факторы на внешние: с точки зрения обслуживания потребителей и удовлетворения спроса, а также внутренние — повышение эффективности и производительности компании. Внешние факторы — те, которые в краткосрочном плане не могут быть объектами контроля или влияния со стороны руководства предприятия, а внутренние — те, которые находятся под контролем руководства предприятия и на которые оно должно оказывать влияние; при этом важно знать и понимать значение и способы взаимодействия внешних и внутренних факторов.

Рассмотрим внутренние факторы эффективности, о которых в первую очередь зависит эффективность производства.

1. Факторы, связанные с процессом производства Производственный процесс — комплексная система. Повышение эффективности зависит от того, насколько успешно мы определяем и используем основные факторы системы.

На основании модели «входов-выходов» — основными логически последовательными элементами любого производственного процесса являются факторы эффективности производства, которые могут быть разбиты на четыре группы:

— вход в процесс (факторы, связанные с исходными ресурсами);

— процесс (преобразование исходных ресурсов в готовую продукцию);

— результат (продукция и услуги, предназначенные для продажи);

— обратная связь (измерение результатов).

Эти группы факторов должны быть хорошо сбалансированы и скоординированы. Обратная связь (в нашем случае — измерение и анализ эффективности) дает наилучшие критерии оценки сбалансированности и скоординированности факторов, воздействующих на процесс и его результаты.

Если менеджмент компании научится планировать и использовать на практике действенные системы стимулирования факторов, связанных с процессом производства, то неизменным результатом будет значительный рост эффективности производства.

Обратная связь может рассматриваться как средство измерения и контроля эффективности деятельности компании. На уровне предприятия необходимо контролировать соотношение затрат на приобретение исходных ресурсов и стоимость готовой продукции. Это измерение учитывает условия ведения бизнеса, уровень цен, производственную специализацию компании, степень вмешательства государства в экономику и т. д. Использование результатов измерения эффективности деятельности важно в целях принятия результативных управленческих решений.

Системный анализ эффективности и прибыльности деятельности компании позволяет отследить динамику прибыли компании в зависимости от изменений эффективности ее деятельности.

При этом задача руководства компании состоит в том, чтобы оценить те факторы, которые влияют на эффективность деятельности и принять соответствующие меры для их использования с выгодой для себя.

2. Факторы, связанные с исходными ресурсами Эта группа факторов особенно важна, поскольку наиболее полно соответствует частным показателям эффективности производства, таким как производительность труда и капиталоотдача. Анализ соотношения капитал/труд и эффективности дает важную информацию для принятия управленческих решений в области улучшения качества и возможного сочетания ресурсов, а также методов их использования.

Повышение показателей эффективности деятельности компаний в значительной степени зависит от оптимального выбора сырья и материалов для производства собственной продукции. Материалоотдача (выход продукции на единицу потребляемых сырьевых ресурсов или энергоносителей) зависит от их правильного выбора, включает такие показатели, как количество, ассортимент, качество, рыночная цена; а также требует постоянного внимания к оптимизации складских запасов, сокращения накладных расходов и экономии энергоресурсов.

Технологические нововведения представляют важнейший источник роста эффективности производства. Повышение уровня автоматизации и применение информационных технологий помогут компании добиться прозрачности бизнеса для руководителей и собственников компаний, повысить эффективность принятия управленческих решений, увеличить объем выпуска товаров и услуг, повысить качество, внедрить новые методы маркетинга и т. д.

Человеческий фактор является ведущим ресурсом с точки зрения повышения эффективности деятельности компании. Следовательно, компании заинтересованы в найме хорошо образованной, квалифицированной и профессионально подготовленной рабочей силы, что позволит минимизировать издержки на внутрифирменное обучение.

3. Факторы, связанные с выпуском продукции В данном случае продукцию рассматриваем с точки зрения потребительской стоимости для покупателей. Сочетание научных исследований, маркетинга и сбыта становится важнейшим фактором эффективности: наличие продукта в нужном месте, в нужное время и по разумной цене определяет его ценность для потребителя.

Важнейшие факторы эффективности на стадии выпуска продукции должны учитываться руководством компании, в особенности при проектировании маркетинга и сбыта, в целях более активного проникновения на рынок и совершенствования продвижения продукции к потребителю. Менеджменту компании важно учитывать обратную связь с потребителем, и незамедлительно реагировать на полученную информацию, реагируя на любые изменения рыночной среды, — способствуя тем самым повышению эффективности в долгосрочной перспективе.

4. Другие полезные факторы Во многих случаях полезными являются другие возможные классификации факторов эффективности деятельности предприятия, например:

— факторы, положительно влияющие на эффективность;

— факторы, отрицательно влияющие на эффективность (их зачастую называют барьерами на пути повышения эффективности).

Управленческие решения менеджмента нацелены на усиление воздействия позитивных факторов (таких, как заинтересованность, энтузиазм, наличие технологий и т. п.) и ликвидацию или уменьшение воздействия барьеров на пути роста эффективности (например, сопротивление переменам, риски в области безопасности, низкая мотивация персонала, нехватка квалифицированной рабочей силы и т. п.).

В сегменте высоко стандартизированных товаров, могла бы стать эффективной стратегией конкурирования и завоевания высокой лояльности потребителей как основного конкурентного преимущества. Благодаря бурному развитию в последние годы информационных технологий, предлагающих соответствующие программные решения, появилась и техническая возможность воплотить подобную стратегию в жизнь. Ориентацию всей деятельности компании на удовлетворение потребностей клиентов в научной литературе все чаще называют маркетинговым управлением или клиент-ориентированной моделью бизнеса. Представляется возможным назвать выделить стратегию конкурирования, актуальную для компаний, работающих на современных конкурентных рынках, и дать ей название «клиент-ориентированная модель бизнеса».

Таким образом, описанные выше стратегии конкурирования охватывают широкий диапазон ситуаций, в которых могут оказаться современные компании. Они задают основное направление действий по борьбе с конкурентами для каждой из них и предлагают для этого наиболее оптимальные способы. Однако, поскольку ситуация на каждом конкретном рынке уникальна, каждая компания должна разработать для себя индивидуальную стратегию, основанную на анализе существующих возможностей и рисков. По мнению большинства авторов, самая большая ошибка компаний — пытаться использовать все конкурентные стратегии одновременно или не использовать стратегию вообще. Основной вывод, выраженный одной фразой, можно было бы сформулировать так: не бывает плохих или хороших стратегий, существуют стратегии, актуальные для конкретных условий конкурентной среды. Универсальной конкурентной стратегии не существует. Только стратегия, согласованная с условиями конкретной отрасли промышленности, навыками и капиталом, которыми обладаем фирма, может принести успех.

1.4 Оценка и анализ внешней среды Внешняя среда состоит из макроокружения и непосредственного окружения. Оценка макроокружения включает оценку следующих его компонент:

1. Экономическая компонента.

Изучение экономической компоненты макроокружения позволяет понять то, как формируются и распределяются ресурсы. Совершенно очевидно, что это является жизненно важным для организации, так как доступ к ресурсам очень сильно определяет состояние входа в организацию. Изучение экономики предполагает анализ ряда показателей: величины валового национального продукта, темпов инфляции, уровня безработицы, процентной ставки, производительности труда, норм налогообложения, платежного баланса, норм накопления и т. п.

2. Правовая компонента.

Анализ правового регулирования, предполагающий изучение законов и других нормативных актов, устанавливающих правовые нормы и рамки отношений, дает организации возможность определить для себя допустимые границы действий во взаимоотношениях с другими субъектами права и приемлемые методы отстаивания своих интересов.

3. Политическая компонента.

Политическая составляющая макроокружения должна изучаться в первую очередь для того, чтобы иметь ясное представление о намерениях органов государственной власти в отношении развития общества и о средствах, с помощью которых государство намерено проводить в жизнь свою политику.

4. Социальная компонента.

Изучение социальной компоненты макроокружения направлено на то, чтобы уяснить влияние на бизнес таких социальных явлений и процессов, как отношение людей к работе и качеству жизни, как существующие в обществе обычаи и верования, как разделяемые людьми ценности, как демографическая структура общества, рост населения, уровень образования, мобильность людей и т. п.

5. Технологическая компонента.

Анализ технологической компоненты позволяет своевременно увидеть те возможности, которые развитие науки и техники открывает для производства новой продукции, для усовершенствования производимой продукции и для модернизации технологии изготовления и сбыта продукции.

Рассмотрим инструмент, предназначенный для выявления политических (Policy), экономических (Economy), социальных (Society) и технологических (Technology) аспектов внешней среды, который называется PEST-анализ.

Основные положения PEST-анализа:

— Анализ каждой из четырех указанных компонент должен быть достаточно системным, так как все эти компоненты тесным и сложным образом взаимосвязаны.

— Нельзя полагаться только на эти компоненты внешней среды, так как реальная жизнь значительно шире и многообразнее. Обычно PEST-анализ представляют в виде таблицы:

Таблица 1.3 — PEST-анализ

Политика | Экономика | |

Социум | Технология | |

Изучение непосредственного окружения организации направлено на анализ состояния тех составляющих внешней среды, с которыми организация находится в непосредственном взаимодействии:

1. Потребители.

Изучение потребителей позволяет организации лучше уяснить то, какой продукт в наибольшей мере будет приниматься потребителями, на какой объем продаж может рассчитывать организация, в какой мере потребители привержены продукту именно данной организации, насколько можно расширить круг потенциальных потребителей, что ожидает продукт в будущем и многое другое.

Существует, по крайней мере, три уровня анализа потребителей, начиная со статистической обработки данных оперативного и бухгалтерского учета и заканчивая сложным исследованием причин покупок, психологии покупателя, особенностей использования товара и т. д.

Рассмотрим последовательность проведения анализа состава потребителей. Такой анализ должен дать ответы на вопросы:

1. Насколько привлекательны наши клиенты при работе с ними?

2. Каковы наша позиция и позиции конкурентов у данных клиентов?

Для ответа на поставленные вопросы необходимо сначала установить критерии, по которым определяется степень привлекательности потрбителей и позиции изучаемого предприятия.

Привлекательность потребителей может определяться по следующим параметрам: наличие спроса; спрос на основные товары; объем потребления; прибыльность; доля покупок от общих продаж; платежеспособность; другие.

Позиция предприятия может оцениваться по следующим критериям: история работы с клиентом; дополнительные услуги; личные контакты; доля поставок изучаемого предприятия в общем объеме потребления клиента; наличие комплекса скидок или их отсутствие; динамика продаж (рост или падение); сложившийся имидж поставщика; другие.

2. Поставщики.

Анализ поставщиков направлен на выявление тех аспектов в деятельности субъектов, снабжающих организацию различным сырьем, полуфабрикатами, энергетическими и информационными ресурсами, финансами и т. п., от которых зависит эффективность работы организации, себестоимость и качество производимого организацией продукта.

Проведем анализ поставщиков методом экспертной таблицы. Для оценки по критериям качества, цены и условиям оплаты зададим значимость каждого и оценим его по 10-бальной шкале.

3. Конкуренты.

Очень важно знать о конкуренции на рынке, где реализуется продукция (или услуги) фирмы. Конкретно необходимо ответить на следующие вопросы:

— Кто является крупнейшим производителем аналогичных товаров?

— Как обстоят дела конкурентов: с объемом продаж; с доходами; с внедрением новых моделей; с техническим сервисом (если речь идет о машинах и оборудовании)?

— Много ли внимания они уделяют рекламе своих изделий, и какие средства вкладывают в нее?

— Что собой представляет их продукция: основные характеристики, уровень качества, дизайн, мнение покупателей?

Проведем анализ конкурентов также методом экспертной таблицы.

Итак, подведем итоги всего вышесказанного.

Повышение эффективности производственно-хозяйственной деятельности предприятия — одна из центральных проблем экономики. Для успешного решения многообразных экономических и социальных задач нет другого пути, кроме резкого повышения эффективности всего общественного производства.

2. АНАЛИЗ ВНЕШНЕЙ СРЕДЫ И ВНУТРЕННИЙ СРЕДЫ ООО «АВАНГАРД»

2.1 Общая характеристика предприятия ООО «Авангард»

ООО «Авангард» является преемником колхоза «Авангард», который был организован в сентябре 1959 года. Хозяйство находится на территории Домозеровского сельского поселения, в деревне Городище, и занимается оптово-розничной реализацией рыбы. Директором общества с марта 2003 года является Демидов Александр Алексеевич.

В настоящий момент времени компания специализируется на оптовой, розничной и мелкооптовой торговле и доставке свежемороженой рыбы, рыбы холодного и горячего копчения и деликатесов.

Ассортимент оптового склада компании «Авангард» представлен разнообразной рыбной продукцией. Данная продукция предназначена для широкого круга потребителей. Основными клиентами данного склада являются розничные предприятия из различных областей России и предприятия общественного питания города Череповца.

Миссия предприятия — создать базу лояльных потребителей и занять лидирующие позиции в сфере оптовой и розничной торговли рыбной продукцией г. Череповца через удовлетворение потребностей покупателей в рыбопродуктах и морепродуктах высокого качества, обеспечивая фирме максимальный годовой доход.

Планы дальнейшего развития ООО «Авангард» включают расширение товарного ассортимента и освоение большей доли рынка рыбной продукции.

2.2 Охрана труда и техника безопасности Охрана труда представляет собой систему мероприятий правового характера, социально-экономических, организационно-технических, санитарно-гигиенических, реабилитационных и иных мер, которые реализуются с целью сохранения жизни и здоровья работников в процессе любой трудовой деятельности. Основная задача по организации охраны труда и технике безопасности сводится к предупреждению несчастных случаев, заболеваний, травматизма и т. д. Основная цель охраны труда и техники безопасности — предупредить возникновение этих опасностей. Травматизм на рабочих местах в ООО «Авангард» может быть вызван следующими причинами: неисправность технических средств, в т. ч. отсутствие заземления оборудования; незнание или нарушение правил техники безопасности; возникновение чрезвычайных ситуаций. С целью создания здоровых и безопасных условий помещение ООО «Аванград» соответствует установленным санитарно-гигиеническим требованиям. На каждого работающего объем помещения составляет не менее 44 м³, площадь — не менее 14, м2, высота — не менее 3,2 м. Помещение ООО «Авангард» имеет естественное и искусственное освещение. Искусственное освещение в помещении осуществляется системой общего равномерного освещения с помощью компактных люминесцентных ламп, при этом яркость бликов на экранах ПЭВМ не превышает допустимых норм. На светильниках и лампах установлено защитное сплошное стекло, электрическая сеть опробована на сопротивление изоляции, разработана инструкция о мерах пожарной безопасности. Температура в помещении составляет 20−23 градуса зимой и 20−25 градусов летом, относительная влажность воздуха — 65% +/-5%.Для отопления помещения применяется система центрального водяного отопления, которая обеспечивает регулировку температуры горячей воды. Ее достоинство — полная бесшумность и сравнительно низкая температура поверхности нагревательных приборов. Вентиляция в помещении искусственная приточно-вытяжная, обеспечивающая постоянный воздухообмен независимо от сезона года. Назначение вентиляции — обеспечить нормальные условия для работы: температуру, влажность, скорость движения воздуха Проводится ежедневная влажная уборка и систематическое проветривание.

Размещение рабочих мест управленческого персонала: расстояние между рабочими столами с мониторами составляет не менее 2 метров; расстояние между боковыми поверхностями мониторов — не менее 1,2 метра.

В ООО «Авангард» установлен электрический контур заземления. Для защиты электронно-вычислительной техники от резких скачков напряжения установлены сетевые фильтры, а также источники бесперебойного питания.

Для обеспечения безопасных условий труда в ООО «Авангард» предусматриваются следующие мероприятия:

— система принудительной вентиляции при избыточном тепле;

— автоматическая пожарная сигнализация.

В целом можно сделать вывод о том, что на предприятии для работников созданы необходимые условия для комфортной и безопасной рабочей деятельности.

Ценности ООО «Авангард» — это:

— ориентация на потребителя;

— доверие;

— постоянное совершенствование;

— лидерство;

— результативность.

Ориентация на потребителя — это основа репутации компании, ее уровня развития и конкурентоспособности. Это источник благосостояния и самоуважения сотрудников компании и наших партнеров.

Доверие — это уверенность в том, что договоренности с клиентами будут выполнены, независимо от того зафиксированы они документально или нет. Соблюдение договорных обязательств и полный контроль на всех этапах работы — это важнейшие принципы работы ООО «Авангард»

Постоянное совершенствование — непрерывное развитие технологий, повышение уровня обслуживания наших партнеров.

Лидерство — способность видеть стратегическую перспективу, умение правильно определять приоритеты и концентрировать усилия на наиболее важных направлениях.

Результативность — это безусловное выполнение поставленных задач в заданные сроки и в полном объеме.

Индивидуальный подход к каждому клиенту — один из основополагающих принципов отношений с нашими партнерами.

Организация учитывает все потребности клиента, стремится предугадать их, предлагая различные варианты сотрудничества.

2.3 Анализ внутренней среды

2.3.1 Характеристика организационной структуры предприятия ООО «Авангард»

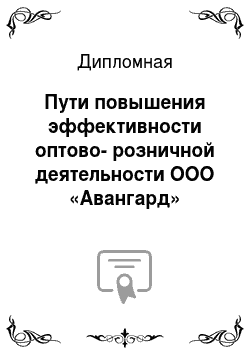

Предприятие ООО «Авангард» имеет линейно-функциональную организационную структуру, схема которой представлена ниже (Рис. 2.1), так как каждая единица в организации выполняет определенные функции на основании Должностной инструкции, разработанной в зависимости выполняемых работ и внутренних документов организации (правила обслуживания покупателей, правила ответов на телефонные звонки и т. п.).

Рисунок 2.1 — Организационная структура предприятия ООО «Авангард»

Непосредственное управление предприятием осуществляет генеральный директор ООО «Авангард». В его подчинении находится следующие подразделения:

1. Административный отдел В данном отделе работают два сотрудника: менеджер и его помощник, которые выполняют следующие функции:

1) Снабжение

— Закуп рыбопродукции.

— Закуп средств измерения, канцелярских принадлежностей, орг. техники, комплектующих и прочих товаров.

— Сбыт готовой продукции

— Определение канала распределения

— Поиск новых заказчиков, покупателей, дилеров

— Работа с уже имеющейся клиентской базой

— Организация поставок

— Продвижение продукции

2. Транспортный цех В собственности предприятия имеется четыре автомобильных транспорта: две большегрузные фуры марки Freightliner, грузовой автомобиль марки «Газель» и легковой автомобиль марка «Nissan Almera».

3.Бухгалтерский отдел.

Основные функции — ведение бухгалтерской отчетности, контроль за финансовыми потоками.

В качестве основных методов управления на рассматриваемом предприятии применяют экономические методы управления. В качестве основных методов управления здесь выступает система заработной платы и премирования.

Сущность организационного регламентирования состоит в установлении правил, обязательных для выполнения и определяющих содержание и порядок организационной деятельности (положение о предприятии, устав фирмы, внутрифирменные стандарты, положения, инструкции, правила планирования, учета и т. д.).

Распорядительные методы реализуются в форме:

— приказа,

— постановления,

— распоряжения,

— инструктажа,

— команды,

— рекомендаций.

Поскольку участниками процесса управления являются люди, то социальные отношения и отражающие их соответствующие методы управления важны и тесно связаны с другими методами управления. В качестве примера применения социально-экономических методов управления можно рассмотреть следующие элементы кадровой политики ООО «Авангард»:

— выплачиваются пособия при рождении ребенка;

— организуются и проводятся праздничные вечера (Новый год, 8 марта), профессиональные праздники (День торговли и т. д.);

— выплачиваются пособия при смерти родственников.

На данный момент, численность работников ООО «Авангард» составляет 26 человек. Состав работников предприятия представлен в таблице 2.1.

Таблица 2.1 — Состав и структура работников предприятия ООО «Авангард» в динамике с 2010 по 2012 гг.

Категории работников | 2010 год | 2011год | 2012 год | ||||

чел. | % | чел. | % | чел. | % | ||

руководящие работники | 16,00 | 15,38 | 15,38 | ||||

административный персонал | 40,00 | 38,46 | 38,46 | ||||

торговый персонал | 40,00 | 42,31 | 42,31 | ||||

технический обслуживающий персонал | 4,00 | 3,85 | 3,85 | ||||

Всего | 100,00 | 100,00 | 100,00 | ||||

Из табл.2.1 можно сделать вывод, что текучести кадров в организации не наблюдается, изменения в организации не значительные, в 2011 сделана небольшая реорганизация кадров, что привело к увеличению штата на 1 человека.

2.3.2 Анализ технико-экономических показателей Проведем анализ производственных и экономических показателей, представленных в виде таблице 2.2.

Таблица 2.2 — Основные показатели деятельности ООО «Авангард»

Показатели | Год | Темп прироста (%) 2011/2010 году | Темп прироста (%) 2012/2011 году | Абсолютное отклонение 2011 / 2010 году | Абсолютное отклонение 2012 / 2011 году | |||

Выручка от продажи продукции, тыс. руб. | 106,17 | 100,16 | ||||||

Себестоимость проданной продукции, тыс. руб. | 113,35 | 100,27 | ||||||

Валовая Прибыль, тыс. руб. | 117,34 | 110,56 | ||||||

Прибыль от продаж, тыс. руб | 362,43 | 93,17 | 87,46 | — 26,57 | — 45,43 | |||

Коммерческие и управленческие расходы тыс. руб | 3027,57 | 121,1 | 113,32 | 527,57 | 403,43 | |||

Прибыль до налогообложения тыс. руб. | 99,54 | 99,54 | — 3 | |||||

Прочих расходы тыс. руб. | 78,25 | 48,2 | 130,41 | 61,59 | 18,25 | — 30,05 | ||

Прочие доходы тыс. руб. | 110,57 | 119,42 | ||||||

Налог на прибыль тыс. руб. | 109,61 | |||||||

Чистая Прибыль тыс. руб. | 99,39 | 109,95 | — 3 | |||||

Из таблицы 2.2 следует, что выручка от реализации товаров, продукции, работ, услуг в 2011 году по сравнению с 2010 годом увеличилась на 2 502 тыс. руб. или на 6,17%. В 2012 году рост выручки от реализации составил по сравнению с 2011 годом 72 тыс. руб. или 0,17%.

Себестоимость проданных продуктов ООО «Авангард» в 2010 году составила 37 655 тыс. руб., в 2011 году — 42 683 тыс. руб., в 2012 году — 42 801 тыс. руб., то есть, наблюдается увеличение себестоимости на 5028 тыс. руб. в 2011 году по сравнению с 2010 годом и увеличением на 118 тыс. руб. в 2012 году по сравнению с 2011 годом.

Валовая прибыль ООО «Авангард» за исследуемый период имеет ярко выраженную тенденцию к росту. Так, в 2010 году она составила 2 889 тыс. руб., в 2011 году — 3 390 тыс. руб., в 2012 году — 3 748 тыс. руб. Полученные данные свидетельствуют, что темп роста валовой прибыли ООО «Авангард» увеличивается.

Чистая прибыль ООО «Авангард» за период 2010 — 2012 гг. снизилась, до 3 тыс. руб. в 2011 году по сравнению с 2010 и возросла на 49 тыс. руб. в 2012 году, что говорит о динамике роста чистой прибыли.

За период 2010 начало 2012 гг. ООО «Авангард» демонстрирует положительную динамику развития.

Проведем анализ показателей рентабельности и финансовой устойчивости предприятия. Особого внимания заслуживают четыре показателя рентабельности. Во-первых, показатель рентабельности продаж, назначение которого оценивать выгодность производимой продукции. Во-вторых, рентабельность активов, по которой можно судить о кредитоспособности организации. В-третьих, рентабельность собственного капитала, которая характеризует инвестиционную привлекательность организации. В-четвертых, рентабельность производства. Исходные данные для расчета представлены в таблице 2.3.

Таблица 2.3 — Данные для расчета рентабельности и финансовой устойчивости.

2011 год | 2012 год | ||||

Наименование показателя | На начало периода | На конец периода | На начало периода | На конец периода | |

Внеоборотные активы | |||||

Основные средства | |||||

Материально — производственные запасы | |||||

Оборотные активы | |||||

Собственный капитал | |||||

Заемный капитал | |||||

Итог баланса | |||||

Коэффициенты рассчитываются по следующим формулам (см. приложение 7). Результаты расчетов представлены в таблице 2.4.

Таблица 2.4 — Коэффициенты рентабельности, %

Показатель рентабельности | 2011 г. | 2012 г. | |

Рентабельность активов | 2,30 | 2,35 | |

Рентабельность продаж | 1,14 | 1,25 | |

Рентабельность собственного капитала | 2,25 | 2,31 | |

Рентабельность производства | 1,26 | 1,28 | |

В целом показатели, оценивающие рентабельность организации, демонстрируют положительную динамику. Рентабельность анализируемого предприятия повышается — это свидетельство об эффективном управлении затратами.