Анализ хозяйственной деятельности.

Расчет деловой активности организации

По степени участия в процессе производства основные производственные фонды делятся на активную и пассивную часть. К. активной части основных фондов, оказывающих прямое воздействие на изменение формы и свойств предметов труда, относят: машины, оборудование, транспортные средства, приборы, инвентарь и др. К пассивной части фондов относят здания и сооружения и др., т. е. фонды обеспечивающие условия… Читать ещё >

Анализ хозяйственной деятельности. Расчет деловой активности организации (реферат, курсовая, диплом, контрольная)

СОДЕРЖАНИЕ Введение

1 Экономические ресурсы как факторы роста экономического потенциала предприятия и деловой активности Общее понятие об основном капитале и его роль в производстве Оборотные средства организации Задачи и значения анализа использования основных и оборотных средств

2 Анализ деловой активности ЗАО «БМП»

2.1 Критерии деловой активности и эффективности деятельности организации Анализ оборачиваемости совокупного капитала ЗАО «БМП»

Анализ устойчивости экономического роста Заключение Список использованных источников

ВВЕДЕНИЕ

Одной из основных тенденций последнего времени является усиливающееся отставание динамики физического объема производства от конъюнктурных возможностей, предоставляемых российским предприятием. В этих условиях однозначно можно говорить о том, что современное замедление темпов экономического роста обусловлено исключительно факторами, связанными с эффективностью хозяйственной деятельности отечественных компаний, их неспособностью к формированию востребованных рынком товарных предложений, отставанием процессов инвестирования, изменения качества персонала и управления от динамики спроса.

Необходимым условием выполнения плана по производству, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия материальными, трудовыми и финансовыми ресурсами.

На данном этапе развития, на эффективно работающих предприятиях, освоены рыночные методы управления основными и оборотными средствами, затратами, сбытом продукции, качеством, персоналом, финансами и другими составляющими частями предпринимательской деятельности. Устанавливаться новые взаимосвязи и взаимозависимости между ними.

Целенаправленное изменение имущества, структуры его активов позволяет повысить эффективность бизнеса, решить проблему дефицита материальных, трудовых и финансовых ресурсов, а, следовательно, увеличить денежные потоки на предприятии, получить дополнительную прибыль.

Стабильность финансового положения предприятия в условиях рынка обуславливается в немалой степени его деловой активностью. Деловая активность предприятия проявляется в скорости оборота его капитала. Ускорение оборачиваемости совокупного капитала свидетельствует о более интенсивном его использовании, а также о росте деловой активности. Скорость оборота капитала определяется его доходность, а, следовательно, эффективность производства, его ликвидность, платежеспособность и финансовую устойчивость. Поэтому поиск резервов дальнейшего увеличения эффективности работы предприятия, основывается на оценке показателей, характеризующих эти стороны деятельности предприятия.

Целью курсовой работы является аналитическое исследование оборачиваемости совокупного капитала и его составных частей, оценка деловой активности ЗАО «БМП», систематизация и обобщение системы показателей использования экономических ресурсов и их влияние на устойчивость экономического роста общества.

Исходя из поставленных целей задачами курсовой работы является:

изучение и обобщения теоретических основ и значение использования основных и оборотных средств (активов) для развития экономического потенциала предприятия;

обобщение практики проведенных анализа производственных ресурсов, влияние оборачиваемости ресурсов на устойчивость экономического роста.

Объектом и информационной базой исследования послужила хозяйственная деятельность Закрытое Акционерное Общество «БиоМедПрепараты» (ЗАО «БМП»), в части оценки деловой активности и эффективности деятельности общества.

В настоящее время форма собственности ЗАО «БМП» частная. В качестве основных целей своей деятельности общество признает извлечение прибыли развитие сети торговли био-и ветпрепаратов.

Основными видами деятельности ЗАО «БМП» являются:

производство ветеринарных препаратов (вазелин, мази, линименты, кремы и др.);

оптовая торговля ветеринарными препаратами, вакцинами и сыворотками МРО «Зооветснаб», коммерческим фирмам, птицефабрикам и коллективным животноводческим хозяйствам;

розничная реализация расфасованных ветеринарных препаратов индивидуальным хозяйствам через собственную сеть ветеринарных аптек;

дистрибьюторская деятельность.

В своей деятельности предприятие руководствуется нормативными документами в соответствии с учетной политикой, а бухгалтерский учет имущества, обязательства и хозяйственных операций ведется в соответствии с рабочим планом счетов бухгалтерского учета. Для подтверждения данных налогового учета в Обществе применяются формы регистров.

1 ЭКОНОМИЧЕСКИЕ РЕСУРСЫ КАК ФАКТОРЫ РОСТА ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ И ДЕЛОВОЙ АКТИВНОСТИ

1.1 Общее понятие об основном капитале и его роль в производстве Любой хозяйствующий субъект осуществляя производственную деятельность использует ограниченные экономические ресурсы, которые подразделяются на природные, материальные, трудовые, финансовые и предпринимательство (как особый ресурс). В экономике вместо термина «экономические ресурсы» используется термин «факторы производства». Капитал является одним из факторов производства. Внешне капитал представлен в конкретных формах — средства труда (производительный капитал), деньги (денежный), товар (товарный).

Все авансированные в деятельность хозяйствующего субъекта средства можно назвать капиталом. Часть производительного капитала, вложенного в основные средства (здания, сооружения, оборудование и т. д.), носит название основного капитала. Другая часть производительного капитала авансированного в оборотные фонды представляет собой оборотный капитал.

Определяющей составляющей всей производственно-хозяйственной деятельности предприятия (фирмы) является основной капитал (основные фонды (средства)).

Основной капитал (фонды) — это стоимостное выражение средств труда. Определяющим признаком основных фондов выступает способ перенесения стоимости на продукт — постепенно, в течении ряда кругооборотов (производственных циклов), частями по мере износа. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный оборот, переходя из денежной в производительную, товарную и снова в денежную форму. В этом состоит экономическое содержание основных фондов.

Основные производственные фонды участвуют во многих производственных циклах, сохраняют свою натурально-вещественную форму до конца эксплуатации, переносят свою стоимость на изготавливаемый продукт по частям по мере износа, возмещаются в начале в денежной форме, потом в натуральной форме.

Закон воспроизводства основного капитала заключается в том, что в условиях нормального экономического развития его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления основных средств.

При простом воспроизводстве за счет средств амортизации формируется новая система орудий труда, равная по стоимости изношенным.

При расширенном воспроизводстве требуются новые вложения средств, которые привлекаются из прибыли, взносов учредителей, эмиссии ценных бумаг, кредитов и др.

Хозяйствующие субъекты наряду с основными производственными фондами используют основные непроизводственные фонды. Основные непроизводственные фонды находятся на балансе предприятия (фирмы), но не воспроизводят свою стоимость, она утрачивается. Их содержание и развитие осуществляется за счет прибыли.

Переход к рыночной системе хозяйствования невозможен без решения вопроса повышения эффективности использования основных фондов и производственных мощностей. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке. Технический уровень, качество, надежность, долговечность продукции зависит от качественного состояния техники и эффективного ее использования, что определяет эффективность производства.

Каждый вид основного капитала (средств) имеет определенное название и сферу применения. Основные средства различаются по многим признакам, что требует их классификации. На предприятиях применяется единая типовая классификация основных фондов (капитала). Руководствуются Общероссийским классификатором основных фондов, утвержденным постановлением Государственного стандарта РФ (в редакции от 14.04.1998 года). В соответствии с этим постановлением основные фонды группируются по отраслевому признаку, назначению, видам, принадлежности, использованию.

Группировка по отраслевому признаку (промышленность, сельское хозяйство, транспорт, торговля, общественное питание и др.) позволяет получить данные о их стоимости в каждой отрасли. Главным критерием группировки основных фондов по отраслям является вид деятельности данной организации или ее подразделений. В, действующем с 1996 года, Общероссийском классификаторе основных фондов предусмотрена иная группировка по секторам экономики, отраслям, производящим товары (52 процента) и отрасли, оказывающие рыночные (нерыночные) услуги (48 процента).

Классификация основного фонда по секторам и отраслям народного хозяйства позволяет отслеживать и корректировать направления развития экономики, эффективнее использовать стимулирующие рычаги развития прогрессивных и приоритетных отраслей. Отраслевая структура основных фондов должна быть перестроена: удельный все отраслей, непосредственно занятых обслуживанием жизни населения должен возрастать. Повышение конкурентоспособности предприятий промышленности связано, прежде всего, с интенсивным техническим переоснащением.

По назначению и сфере применения основные фонды подразделяются на производственные основные фонды основной деятельности, производственные основные фонды других отраслей, непроизводственные основные фонды.

Для управления основным капиталом на всех уровнях хозяйствования первостепенное значение имеет функционально-видовая группировка средств труда. Она позволяет получить информацию о важнейших качественных изменениях, происходящих в экономическом потенциале хозяйствующего субъекта. Динамика видовой структуры отражает изменения в технической оснащенности производства, темпах внедрения инноваций, развитии специализации, концентрации и т. д. По видам основные фонды подразделяются на следующие группы: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения, прочие основные фонды. Видовая структура основных фондов существенно различается по секторам и сферам экономики, а т.ж. по их отраслям. Прогрессивность изменения видовой структуры основных фондов находит выражение в увеличении доли их активной части.

По степени участия в процессе производства основные производственные фонды делятся на активную и пассивную часть. К. активной части основных фондов, оказывающих прямое воздействие на изменение формы и свойств предметов труда, относят: машины, оборудование, транспортные средства, приборы, инвентарь и др. К пассивной части фондов относят здания и сооружения и др., т. е. фонды обеспечивающие условия осуществления производственного процесса. Чем выше доля активной части фондов, тем большими возможностями располагает хозяйствующий субъект по увеличению объема выпуска. Отнесение объектов к активной и пассивной частям зависит от специфики отрасли (в нефтеперерабатывающей сооружения — активная часть).

Соотношение различных групп основных фондов в общей стоимости, выраженное в процентах, составляет структуру основных производственных фондов. Структура основных производственных фондов различных отраслей и предприятий определяется характером и объемом выпускаемой продукции, техническим уровнем производства, уровнем специализации и кооперирования, природно-климатическими условиями.

По принадлежности основные фонды подразделяются на собственные и арендованные.

По признаку использования основные фонды подразделяются на находящиеся в эксплуатации (действующие), в реконструкции и техническом перевооружении, в запасе (резерве), на консервации. Эта группа обеспечивает исчисление сумм амортизации. В составе бездействующих основных фондов выделяют излишние и не используемые в данной организации станки, машины, транспортные средства и т. д.

Принадлежность основных фондов к той или иной учетной группе определяется по данным паспортов, инструкций по эксплуатации, описаний и другой технической документации.

Основные фонды характеризуются также. удельным весом стоимости основных фондов (оборудования) различных возрастных групп в общей стоимости фондов. Для анализа возрастной структуры оборудования обычно используют группировку основных фондов на следующие возрастные группы: до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет и свыше 20 лет.

1.2 Оборотные средства организации Финансовые ресурсы хозяйствующего субъекта всегда имеют две сферы практического приложения:

часть денежных средств инвестировано (вложено) в основные фонды различного назначения, другая часть денежных средств авансирована в оборотные средства.

Оборотный капитал — это финансовые ресурсы, вложенные в объекты, использование которых осуществляется предприятием либо в рамках одного производственного цикла, либо в рамках относительно короткого календарного периода времени (как правило одного года). В отличии от основного капитала оборотный капитал в течении одного производственного цикла полностью переносит свою стоимость на вновь созданный продукт, возмещается в денежной форме после каждого кругооборота, а затем в натурально-вещественной. Часть оборотного капитала изменяет свою натурально-вещественную форму (сырье, материалы), часть бесследно исчезает как отработанная энергия, газ.

Оборотные фонды являются частью оборотного капитала, наряду с фондами обращения.

Фонды обращения не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. По характеру кругооборота и способу перенесения стоимости оборотные фонды и фонды обращения объединяются в общее понятие оборотный капитал или оборотные средства хозяйствующего субъекта.

Величина оборотных средств, находящихся в составе оборотных производственных фондов, определяется организационно-техническим уровнем производства, сферой деятельности, масштабами производства и длительностью производственного цикла изготавливаемой продукции.

Величина оборотных средств, находящихся в составе фондов обращения, определяется организацией маркетинговых исследований и сбыта продукции, условий реализации продукции, системы товародвижения, способов расчета за продукцию.

Особенностью фондов обращения является то, что они не участвуют прямо в образовании стоимости, но являются носителями уже созданной стоимости.

Основное назначение фондов обращения — обеспечить денежными средствами ритмичность процесса обращения.

Объединение оборотных фондов и фондов обращения в единую систему оборотных средств определяется непрерывностью авансированной стоимости по трем стадиям кругооборота обращения, производства и обращения.

В состав оборотных фондов входят производственные запасы и производственные фонды в процессе производства.

Производственные запасы — запасы сырья, материалов, комплектующих, топлива, тары, малоценных и быстроизнашивающегося инструмента, хозяйственного инвентаря.

Оборотные фонды в процессе производства состоят из незавершенного производства, полуфабрикатов и расходов будущих периодов.

Незавершенного производство и полуфабрикаты собственного изготовления — это детали, узлы, изделия, не прошедшие всех стадий обработки, сборки, испытаний, приемки, а также предметы труда, изготовление которых полностью не закончено с точки зрения данного производства, либо завершено, но они не сданы на склад готовой продукции.

Расходы будущих периодов — затраты на подготовку и освоение новых видов продукции, новых видов техники производимые в данный период, но относимые на себестоимость будущего периода.

В составе оборотного капитала, образующего определенную часть всего имущества хозяйствующего субъекта выделяют материально-вещественные элементы (запасы), дебиторскую задолженность, денежные средства и краткосрочные финансовые вложения, которые могут быть источником дополнительного дохода предприятия-владельца финансовых вложений.

Состав краткосрочных финансовых вложений, средств в расчетах и денежных средств не зависит от профиля основной деятельности. Состав материально-вещественных элементов значительно изменяется от вида деятельности. Так, если основная деятельность предприятия носит производственный характер, то наибольшую часть запасов имущества будут составлять производственные запасы и готовая продукция. В снабженческой, горгово-посреднической деятельности значительную долю запасов имущества будут составлять товары, предназначенные для реализации.

Оборотный капитал занимает по своей величине второе место после основного капитала в общем объеме ресурсов, определяющих экономику хозяйствующего субъекта.

Поскольку оборотный капитал представляет собой значительную величину, то рациональное использование его является важным требованием успешного ведения экономики.

В финансовой деятельности оборотный капитал играет важную роль так как прямо влияет на платежеспособность, степень «омертвления» капитала, объем дебиторской, а следовательно и кредиторской задолженности.

Хозяйствующие субъекты потребляют огромное количество материальных ресурсов различных по видам, маркам, сортам и размерам.

Номенклатура и ассортимент потребленных материальных ресурсов зависит от номенклатуры и сложности производимой продукции. Чем шире номенклатура продукции, тем шире номенклатура потребляемых материальных ресурсов. Номенклатура потребляемых ресурсов представляет систематизированный перечень в развернутом ассортименте с присвоением каждой специальной разновидности сокращенного условного обозначения. В основе классификации материалов лежит группировка по однородности характерных признаков с последующим распределением на разделы, которым присваивается соответствующий индекс по десятичной системе.

Номенклатура материалов дает возможность правильно систематизировать и группировать расчеты потребности в одних и тех же материалах.

Материальные ресурсы — это ресурсный потенциал, позволяющий осуществить производство продукции, оказание услуг и выполнение работ.

Материальные ресурсы — это различные виды сырья, материалов, топлива, энергии, комплектующих, полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ.

Материальные ресурсы переходит в материальные затраты, которые представляют собой совокупность материальных ресурсов, которые используются в процессе производства.

Материальные затраты обладают учетными функциями, являются элементом себестоимости, регулируют величину налогооблагаемой прибыли и доходность.

Сырье — это предметы труда, которые направляются в производство для первичной обработки добывающими отраслями и сельским хозяйством (руда, хлопок, зерно, нефть).

Материалы — это предметы труда частично прошедшие обработку (чугун, сталь, ситец, мука, т.д.). Материалы делятся на основные и вспомогательные по характеру использования в производственном процессе.

Основные материалы — предназначены для изготовления продукции, оказания услуг, выполнения работ. В производственной сфере они составляют материальное содержание и входят в вес изготавливаемого продукта.

Вспомогательные материалы участвуют в осуществлении производственного процесса. Они необходимы для осуществления различных технологических процессов, поддерживают в работоспособном состоянии основные фонды (смазочные, обтирочные, химикаты, эмульсии, спирты и т. д.).

Полуфабрикаты — это предметы труда, которые прошли несколько стадий промышленного производства, но требуют дальнейшей обработки (заготовки, литье, т.д.)

Энергия, топливо — это предметы труда, которые приводят в движение оборудование, транспортные средства и обеспечивают нормальное протекание процесса труда.

К материалам используемым в промышленности относятся пластмассы (около 500 видов пластмасс).

Научно-технический прогресс представляет высокие требования к качеству материальных ресурсов, т.к. они определяют не только объем выпуска, но и качество выпускаемой продукции.

Важнейшими показателями использования материальных ресурсов являются:

материальные затраты;

удельный расход материальных ресурсов на единицу продукции — норма расхода;

материалоемкость продукции.

Классификация материалов служит отправной точкой для нормирования расхода материалов по каждой позиции номенклатуры.

В свою очередь нормы расхода материалов закладывают основу для определения потребности в материалах на изготовление единицы продукции с последующим составлением плана закупки материальных ресурсов, расчета себестоимости и выработки стратегии экономного расходования материальных ресурсов.

Активы предприятия делятся на основные, или постоянные (земля, здания, сооружения, оборудование, нематериальные активы, другие основные средства и вложения) и оборотные, или текущие (все остальные активы баланса).

Основные активы труднореализуемы в том смысле, что может понадобиться значительное время, немалые хлопоты и даже дополнительные затраты для реализации этих активов в случае необходимости.

Пассивы подразделяются на собственные и заемные. Собственные средства и долгосрочные кредиты и займы объединяются в постоянные пассивы; краткосрочные кредиты и займы, кредиторская задолженность и та часть долгосрочных кредитов и займов, срок погашения которых наступает в данном периоде, составляют в сумме краткосрочные (текущие) пассивы.

Тесно взаимосвязанные и взаимообусловленные задачи комплексного оперативного управления текущими активами и текущими пассивами предприятия сводятся:

к превращению финансово-эксплуатационных потребностей предприятия в отрицательную величину;

к ускорению оборачиваемости оборотных средств предприятия;

к выбору наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами и текущими пассивами, или, выражаясь языком «импортной» терминологии, управления работающим капиталом.

В процессе эксплуатации инвестиций, то есть в текущей хозяйственной деятельности предприятие испытывает краткосрочные потребности в денежных средствах: необходимо закупать сырье, оплачивать топливо, формировать запасы, предоставлять отсрочки платежа покупателям и т. д.

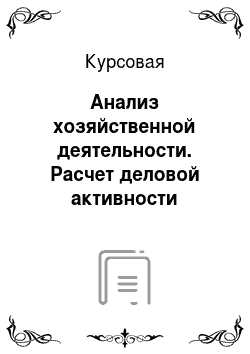

В русском языке слово «оборот» означает замкнутый цикл в циклическом, повторяющемся процессе. Оборотный капитал (или оборотные фонды) — это предметы труда, участвующие в производстве однократно и переносящие свою стоимость на готовый продукт сразу. Деньги, затраченные на оборотный капитал возвращаются к предпринимателю сразу после реализации продукции. Классификация оборотных активов показана на рисунке

Оборотные активы предприятия | |||||||||||||

Капитал в производстве | Капитала в обращении | ||||||||||||

Производственные запасы | Незавершенное производство и полуфабрикаты | Незавершенное сельскохозяйственное производство | Корма и фураж | Расходы будущих отчетных периодов | Готовая продукция | Товары | Прочие товарно-материальные ценности | Товары отгруженные | Денежные средства | Дебиторы | Краткосрочные финансовые вложения | Прочие оборотные средства | |

Нормируемые оборотные средства | Ненормируемые оборотные средства | ||||||||||||

Рисунок 1 — Структура оборотного капитала предприятия

Оборотные активы делятся, в зависимости от способности более или менее легко обращаться в деньги, на медленно реализуемые (запасы готовой продукции, сырья и материалов), быстрореализуемые (дебиторская задолженность, средства на депозитах) и наиболее ликвидные (денежные средства и краткосрочные рыночные ценные бумаги). Далее, основные активы и та часть оборотных активов, которая находится на протяжении достаточно представительного периода (года) на неизменном уровне, не завися от сезонных и иных колебаний, в сумме составляют стабильные активы. Остальные же активы могут быть названы нестабильными.

В составе оборотных активов предприятия запасы группируются на производственные запасы, то есть запасы сырья, материалов, покупных полуфабрикатов, и запасы готовой продукции и товаров. В разрезе каждой группы различают:

текущие, то есть постоянно обновляемые регулярные запасы;

сезонные запасы, связанные с особенностями производства продукции, закупки товарно-материальных ценностей или сбыта готовой продукции;

целевые запасы, связанные с особенностями деятельности предприятия. Так при производстве сахара создаются запасы сахарной свеклы, при производстве растительного масла формируются запасы подсолнечника.

Разница между текущими активами и текущими пассивами составляет финансово-эксплуатационные потребности предприятия (ФЭП). Величину ФЭП часто обозначают так же как потребность в оборотных средствах или как эксплуатационные потребности. Во многих западных и американских источниках разница между текущими активами и текущими пассивами называется «работающим капиталом», чистым оборотным капиталом.

Движение оборотных активов предприятия в процессе воспроизводства, последовательный их переход из одной формы в другую характеризуется временем, в течение которого активы, авансированные в оборотные фонды, и активы обращения совершают полный оборот, или скорость, которая выражается числом полных оборотов за период.

В условиях экономической самостоятельности и обособленности хозяйствующих субъектов рассчитывать на бюджетные ассигнования предприятия не могут, поэтому источниками формирования оборотных средств являются собственные и заемные средства.

Объем собственных средств отражается в уставном, добавочном, резервном капитале, прибыли, фондах накопления и потребления, переходящей задолженности по заработной плате и отчислений во внебюджетные фонды (в следствии разрыва в сроках начисления и выплаты).

Привлеченные средства — это средства, которые находятся во временном использовании у хозяйствующего субъекта. Основную часть этих средств составляют заемные средства (долгосрочные и краткосрочные кредиты и займы). К привлеченным средствам относятся кредиторская задолженность, а также различные специальные фонды, образуемые хозяйствующим субъектом, которые до их расходования могут находится в обороте и представляют собой внутренние финансовые источники (резерв предстоящих расходов и платежей).

Соотношение собственных и привлеченных средств должно быть оптимальным. Те предприятия, которые используют только собственные средства, меньше рискуют, однако степень доходности, как правило, у них ниже, чем у тех кто наряду с собственными использует заемные средства.

1.3 Задачи и значения анализа использования основных и оборотных средств Повышение уровня и темпов развития промышленности, увеличение выпуска продукции и снижение ее себестоимости во многом зависит от состояния и развития материально-технической базы, то есть от степени оснащенности предприятий (организаций) основными и оборотными средствами и уровня их использования.

Рациональное использование постоянно возрастающих оборотных средств стало в настоящее время одним из решающих факторов повышения экономической эффективности общественного производства.

Состояние и использование ресурсов предприятия — один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса — главного фактора повышения эффективности производства.

Объекты экономических ресурсов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта.

Основной целью анализа экономических ресурсов является определение повышения эффективности их использования в производственной, инвестиционной и финансовой деятельности.

В свете вышеизложенного перед экономическим анализом ресурсов предприятия стоят следующие задачи:

установление обеспеченности предприятия и его структурных подразделений ресурсами, необходимыми для осуществления деятельностисоответствие величины состава и технического уровня;

изучение состава и динамики экономических ресурсов, темпов их роста;

определение степени использования экономических ресурсов и факторов, на них повлиявших;

определение влияния эффективности использования экономических ресурсов на объем продукции, экономический рост и другие экономические показатели работы хозяйствующего субъекта;

выявление резервов увеличения объема продукции и прибыли за счет улучшения использования ресурсов предприятия.

Полнота и достоверность результатов анализа экономических ресурсов зависят от качества, содержания экономической информации, используемой в анализе. Возможности анализа экономических ресурсов на предприятиях ограничены низким уровнем организации оперативно-технического учета и анализа финансовых результатов по операциям с объектами основных и оборотных средств.

Источниками информации для анализа состояния и использования основных и оборотных средств служат данные бухгалтерской и статистической отчетности.

№ 1 «Бухгалтерский баланс» (приложения, А и Б);

№ 2 «Отчет о прибылях и убытках» (приложения В и Г);

№ 5 «Приложение к бухгалтерскому балансу» (приложения Д и Е).

В случае необходимости и для более качественного анализа организациями могут быть использованы формы статистической отчетности.

Это формы составляемой и представляемой организациями бухгалтерской отчетности на основе Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 года № 34 н.

Согласно п. 5 ПБУ 4/99 бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительных записок, что соответствует Указаниям об объеме форм бухгалтерской отчетности, утвержденных Приказом Минфина России от 13.01.2000 года № 4 н:

форма № 1-П «Отчет предприятия по продукции»;

форма № 11 «Отчет о наличии и движении основных фондов (для предприятий всех отраслей народного хозяйства, кроме промышленности и строительства)»;

форма № 5-з «Сведения и о затратах на производство и реализацию продукции (работ, услуг)»;

сведения аналитического и бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов.

2 АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ ЗАО «БМП»

2.1 Критерии деловой активности и эффективности деятельности организации В современных условиях экономического обособления и самостоятельности хозяйствующего субъекта успех или неуспех во много зависит от стратегии развития. Выбор хозяйственной стратегии зависит от множества условий: форм и степени конкурентной борьбы, темпов и характера инфляции, экономической политики правительства, преимущества национальной экономики на мировом рынке по отдельным направлениям, а также внутренних факторов, связанных с возможностями и особенностями хозяйствующего субъекта.

Платежеспособность, финансовая устойчивость и стабильность финансового положения в немалой степени обеспечены его деловой активностью.

Определяющими качественными и количественными критериями деловой активности являются:

широта рынков сбыта продукции, включая экспорт;

степень выполнения плана по основным показателям деятельности;

обеспечение заданных темпов роста;

уровень эффективности использования ресурсов (капитала);

устойчивость экономического роста;

деловая репутация предприятия.

Хозяйственная и финансовая деятельность предприятия может быть охарактеризована различными показателями, основными из которых является объем реализованной продукции (работ, услуг), прибыль, величина активов (авансируемого капитала) предприятия. Оценивая динамику основных показателей, необходимо рассчитать и сопоставить темп изменения показателей. Анализ деловой активности начинается с сопоставления темпов изменения прибыли, объема реализации и активов.

Оптимальным с точки зрения деловой активности и эффективности деятельности предприятия является соотношение отражающее взаимосвязь показателей:

Top>TQP>TA> 100%,(1)

где Тор — темп изменения прибыли отчетного года; TQp — темп изменения объема реализации; ТЛ — темп изменения активов.

Данное соотношение получило название «золотое правило экономики» предприятия. Данные соотношения означают:

во-первых, если прибыль увеличивается более высокими темпами по сравнению с ростом объема продаж, это свидетельствует об относительном снижение издержек производства и обращения;

во-вторых, если объем продаж возрастает более высокими темпами по сравнению с ростом активов (капитала) предприятия, то ресурсы используются эффективно;

в третьих, экономический потенциал предприятия возрастает по сравнению с предыдущим периодом, однако на практике возможны отклонения от золотого правила экономики предприятия.

Иногда существенное вложение средств (капитала) в деятельность предприятия, может принести экономические выгоды только в перспективе. В этом случае необходимо выявить причины возникновения таких отклонений. Данные для проведения анализа отражены в таблице (1), необходимой информацией является «Бухгалтерский баланс» форма № 1 и форма № 2 «Отчет о прибылях и убытках».

Данные расчетов таблицы (1) свидетельствуют о том, что прибыль отчетного года ежегодно возрастает. Ежегодно возрастает рост прибыли, 2007 по сравнению с 2006 годом составляет 538 тыс. руб. или 151,98 процента прирост составил 51,98 процента.

Таблица 1 — Информация для оценки критериев деловой активности ЗАО «БМП» в период с 2006 по 2008 года

Показатели (тыс.руб.) | 2006 г. | 2007 г. | 2008г | Отклонение, +/; | Темп роста | |||

От 2006 г. | От 2007 г. | 2006г | 2007г | |||||

1. Прибыль отчетного года, тыс.руб. | 504,80 | 200,30 | ||||||

2. Объем продаж, тыс.руб. | 106,67 | 115,78 | ||||||

3.Активы, тыс.руб. | — 2213 | +74 | 71,50 | 101,30 | ||||

Рост прибыли 2008 г по сравнению с 2006 годом составил 1433 тыс. руб. или 4,048 раза, 2008 по сравнению с 2007 годом на 895 тыс. руб. или на 100,3 процента. Несмотря на общую тенденцию роста, рост прибыли в 2008 году несколько замедлен. Это связано с тем, что динамика выпуска и реализации изменилась, а так же изменились затраты связанные с основной (операционной) деятельностью. Величина затрат в 2007 году по сравнению с 2006 годом снизилась на 2333 тыс. руб. или на 10,8 процента, что существенно изменило прибыль, в 2008 году по сравнению с 2007 годом, затраты возросли на 2428 с 119 116 тыс. руб. или 12,7 процента. Рост затрат естественно замедлил темпы роста прибыли, т. к если рост 2007 года составил 4,084 раза, то 2008 году всего 100,3 процента или 1,003 раза. Динамика выпуска и реализации свидетельствует о неравномерности развития ЗАО «БМП», а, следовательно, о недостаточной деловой активности о том, что не все имеющиеся резервы задействованы. Данный вывод подтверждается динамикой объема продаж. В 2007 году по сравнению с 2006 годом объем продаж снизился с 22 123 тыс. руб. до 20 381 тыс. руб. на 1742 тыс. руб. или на 7,87 процента, в 2008 год по сравнению с 2007 годом наблюдался рост деловой активности, что выразилось в объеме продаж с 20 381 тыс. руб. до 23 598 тыс. руб. на 3217 тыс. руб. или на 15,78 процентов относительно 2006 года с 22 123 тыс. руб. до 23 598 тыс. руб. на 1475 тыс. руб. или 6,67 процента.

Оценка использования активов общества, свидетельствует о том, что за анализируемый период произошло снижение величины активов общества. Изменение активов общества характеризуется следующими показателями, снижение активов в 2007 году по сравнению с 2006 годом составило 2287 тыс. руб. или 29,4 процентов, в 2008 году относительно 2006 года это снижение составило 2213 тыс. руб. или 28,5 процентов, в 2008 году по сравнению с 2007 годом (когда имело место снижение величины активов) стоимость активов несколько возросла на 74 тыс. руб., что составило 1,3 процента.

На анализируемом предприятии ЗАО «БМП» сложилась следующая ситуация, таблица (2).

Таблица 2 — Оценка критериев деловой активности ЗАО «БМП»

Показатели | В процентах к прошлому 2006 году в 2007 году | В процентах к прошлому 2007 году в 2008 году | |

1 .Прибыль отчетного года | 251,98 | 200,3 | |

2.Объем продаж | 92,12 | 115,78 | |

3 .Активы | 70,58 | 101,3 | |

Темпы изменения прибыли, объема продаж и активов составили по годам:

в 2007 году 251,98% > 92,12% >70,5 8%;

в 2008 году 200,3% > 115,78% > 101,3%.

Таким образом темпы роста прибыли опережают темпы роста объема продаж, а темп роста объема продаж опережают темп роста активов.

Данное соотношение свидетельствует о том, что ЗАО «БМП» эффективно использует свой экономический потенциал. При снижении величины активов общество сумело обеспечить рост прибыли в 2007 году в 2,519 раза, а 2008 году в 2,003 раза. Падение объема продаж в 2007 году, свидетельствует об изменение структуры и ассортимента продукции вследствие изменения спроса. В составе, реализуемой продукции возрос удельный вес недорогой продукции и сократился удельный вес дорогостоящей продукции.

2.2 Анализ оборачиваемости совокупного капитала ЗАО «БМП»

В условиях экономической и юридической самостоятельности субъектов хозяйствования возникает необходимость постоянно соизмерять выручку с затратами с тем, чтобы определить общий результат производственно-финансовой деятельности. Эффективность хозяйственно-финансовой деятельности есть результат деловой активности предприятия. Рынок предъявляет жесткие требования к субъектам хозяйствования в плане организации и осуществления бизнеса.

Динамичность рыночных отношений обуславливает принятие неординарных управленческих решений, направленных на повышение эффективности деятельности предприятия. Следовательно, для оценки уровня эффективности работы, любое предприятие независимо от формы образования и вида деятельности должно постоянно сопоставлять полученный результатприбыль (убыток) — с затратами или с используемыми ресурсами.

Деловая активность предприятия проявляется в скорости оборота его капитала. Ускорение оборачиваемости капитала свидетельствует о более интенсивном его использовании и о росте деловой активности, замедление оборачиваемости средств является признаком спада деловой активности, от скорости оборота капитала зависит его доходность и как результатликвидность, платежеспособность и финансовая устойчивость. Поэтому в процессе анализа необходимо более детально исследовать показатели оборачиваемости капитала, установить на каких стадиях кругооборота произошло замедление или ускорение движения средств, разработать меры по предупреждению, устранению снижения ликвидности. Эффективность финансово-хозяйственной деятельности определяется следующими группами показателей:

коэффициенты оборачиваемости (деловой активности);

коэффициенты рентабельности;

показатели левериджа.

Расчет данных показателей основывается на анализе бухгалтерского баланса (форма № 1), отчета о прибылях и убытках (форма № 2), движения денежных средств (форма № 4) (приложения Ж и И), приложения к бухгалтерскому балансу (форма № 5) и отчета об изменениях капитала (форма № 3) (приложения К и Л).

Показатели оборачиваемости показывают сколько раз в год (или за анализируемый период) «оборачиваются» те или иные активы предприятия. Обратная величина, помноженная на 360 дней (протяженность периода), указывает на продолжительность одного оборота этих активов. Скорость оборота средств, т. е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Увеличение скорости оборота средств отражает, при прочих равных условиях, повышение производственно-технического потенциала компании.

Анализ эффективности ресурсов начинается с расчета показателей, характеризующих интенсивность использования всех ресурсов.

Следует различать оборачиваемость всего совокупного капитала, в том числе основного и оборотного. Анализ начинают с расчета и оценки обобщающего показателя использования ресурсов — ресурсоотдачи или капиталоотдачи (оборачиваемости активов — коэффициента оборачиваемости вложенного капитала (Коа)).

Коа-Вр/А,(1)

где Вр — объем выручки от реализации продукции, работ, услуг; А — среднегодовая стоимость активов.

Подставив значения в формулу (2), получим коэффициенты оборачиваемости активов по годам:

за 2006 год — Коа2006 = 22 123/7290 = 3,04;

за 2007 год - Коа2007 = 20 381/6631,5 = 3,07;

за 2008 год — Коа2008 = 23 598/5525 = 4,27.

В целом по обществу наблюдается рост оборачиваемости активов. В 2008 году ресурсоотдача возросла по сравнению с 2006 и 2007 годами соответственно на 1,23 оборота и 1,2 оборота. Увеличение оборачиваемости всего капитала (ресурсов) является результатом эффективного использования активов (ресурсов), а также тем, что общество направляло незначительные средства на развитие производственных мощностей, хотя парк активной части основных средств изношен.

Оборачиваемость ресурсов зависит как от скорости оборачиваемости основного и оборотного капитала, так и от его органического строения, то есть доли (удельного веса) основного и оборотного капитала (Уд).

Удоа = ОА/А,(2)

где ОА — среднегодовая величина оборотных средств (активов); А — среднегодовая величина совокупного капитала (активов).

Подставляя значения в формулу (3), получим долю (удельный вес) оборотных активов по годам:

за 2006 год — Удоа2006 — 7076/7280 = 0,971;

за 2007 год — Удоа2007 — 5813,5/6631,5 — 0,877;

за 2008 год — Удоа2008 = 4532/5525 = 0,82.

Отсюда следует, что доля оборотного капитала снижается по сравнению с 2006 годом на 0,151 оборота (0,82−0,971), с 2007 годом на 0,057 оборота (0,82−0,877), поэтому увеличивается доля внеоборотных активов. Тем не менее, доля оборотных активов в составе имущества высокая (превышает 82 процента), а, следовательно, и продолжительность оборота всего совокупного капитала снижается.

Д1.0а = Д1.0оа/Удоа (3)

Подставляя значения в формулу (4), рассчитаем длительность одного оборота за 2006;2008 года:

в2006году-Д1.0а2006= 115,02/0,971 = 118,46; в 2007 годуД1.0а2007 = 102,86/0,877 — 117,29; в 2008 году - Д1.0а2008 = 69,1 /0,82 = 84,27.

На ЗАО «БМП» продолжительность оборота операционного капитала снизилась со 118,46 в 2006 году до 84,27 дней в 2008 году на 34,19 дня и относительно 2007 года на 33,02 дня.

Отсюда следует, что на изменение оборачиваемости совокупного капитала оказали влияние два фактора изменения структуры капитала и изменение скорости оборота оборотного капитал.

Таблица 3 — Анализ продолжительности оборота капитала

Показатели | 2006 год | год | 2008 год | Изменения, (+/-) | |||

2008 год к 2006 году | 2008 год к 2007 году | 2007 год к 2006 году | |||||

1. Выручка от реализации продукции, работ, услуг (объем реализации), тыс.руб. | — 1742 | ||||||

2. Среднегодовая стоимость совокупного (операционного) капитала, тыс.руб. | 6631,5 | — 1765 | — 1106,5 | — 658,5 | |||

В том числе оборотного капитала, тыс.руб. | 5813,5 | — 2344 | — 1281.5 | — 1262,5 | |||

3. Удельный вес оборотных активов в общей сумме совокупного капитала | 0,971 | 0,877 | 0,82 | — 0,151 | — 0,057 | — 0,094 | |

4. Коэффициент оборачиваемости совокупного (операционного) капитала, | 3,04 | 3,07 | 4,27 | 1,23 | 1,20 | 0,03 | |

В том числе оборотного капитал, оборот | 3,13 | 3,50 | 5,23 | 2,08 | 1,71 | 0,37 | |

5. Продолжительность оборота совокупного капитала, дни | 118,46 | 117,29 | 84,27 | — 34,19 | — 33,02 | — 1,17 | |

В том числе оборотного капитала | 115,02 | 102,86 | 69,1 | — 45,92 | — 33,76 | — 12,16 | |

С помощью цепных подстановок рассчитаем, как изменились данные показатели за счет изменения структуры капитала и скорости оборота оборотного капитала.

Изменение коэффициента оборачиваемости:

Коа = Удоа*Кооа Подставляя значения в формулу (5), получим коэффициент оборачиваемости оборотных активов:

коэффициент оборачиваемости за 2007 год — КоаО =0,877*3,5 = 3,07; коэффициент оборачиваемости условный — KoaOl =0,82*3,5 = 2,87; коэффициент оборачиваемости за 2008 год-Коа 1 =0,82*5,21 =4,27.

Общее изменение коэффициента оборачиваемости в 2008 году по сравнению с 2007 годом составило 1,2 (4,27−3,07), в том числе за счет изменения структуры капитала -0,2 (2,87−3,07) и за счет изменения скорости оборота оборотного капитала 1,4 (4,27−2,37).

Изменение продолжительности оборота совокупного капитала (дни).

Д1.0а = Д1.0оа/Удоа (5)

Подставляя значения в формулу (6), получим показатели продолжительности оборота совокупного капитала:

продолжительность оборота за 2007 год — Д1.00=102,86/0,877−117,29 дней;

продолжительность оборота условная — Д1. о01=69,1/0,877 = 78,79 дней;

продолжительность оборота за 2008 год-Д1.о1−69,1/0,82 = 84,27 дней.

Общее изменение продолжительности оборота совокупного капитала составляет -33,02 дня (84,27−117,29). Снижение длительности одного оборота, в том числе за счет скорости оборота оборотного капитала -38,5 (78,79−117,29) и за счет изменения структуры капитала на 5,48 (84,27−78,79).

Из таблицы (3) видно, что ускорение оборачиваемости совокупного капитала произошло за счет ускорения скорости оборотного капитала, несмотря на сокращение его доли в общей сумме активов.

2.3 Анализ устойчивости экономического роста Деловая активность акционерных предприятий характеризуется в мировой практике степенью устойчивости экономического развития или роста.

Устойчивость экономического роста позволяет предположить, что предприятию не грозит банкротство. Вполне очевидно, что неустойчивое развитие предполагает вероятность банкротства. Поэтому перед руководством предприятия и менеджерами стоит очень серьезная задача — обеспечить устойчивые темпы его экономического развития.

Как известно, увеличение объемов деятельности предприятия (выпуска и продаж продукции) зависит от роста его имущества, то есть активов. Для этого требуются дополнительные финансовые ресурсы. Приток этих ресурсов может быть обеспечен за счет внутренних и внешних источников финансирования. К внутренним источникам относится, прежде всего, прибыль, направляемая на развитие производства (реинвестирования прибыли), и начисленная амортизация. Они пополняют собственный капитал предприятия. Но он может быть увеличен и извне, за счет эмиссии акций. Однако их выпуск и реализация угрожают самостоятельности руководства предприятия в принятии управленческих решений (дивидендной политики, финансовой стратегии и др.). Кроме того, дополнительный приток финансовых ресурсов можно обеспечить благодаря привлечению таких внешних источников, как банковские кредиты, займы, средства кредиторов. Но рост заемных средств должен быть ограничен разумным (оптимальным) пределом, так как с увеличением доли заемного капитала ужесточаются условия кредитования, предприятие несет дополнительные расходы, следовательно, увеличивается вероятность банкротства.

В связи с этим темпы экономического развития предприятия в первую очередь определяются темпами увеличения реинвестированных собственных средств. Они зависят от многих факторов, отражающих эффективность текущей (рентабельность реализованной продукции, оборачиваемость собственных средств) и финансовой (дивидендная политика, финансовая стратегия, выбор структуры капитала) деятельности.

Оценка степени возможностей общества по расширению основной деятельности осуществляется с помощью коэффициента устойчивости экономического роста (Кур), что возможно за счет реинвестирования собственных средств.

КурРч-Д. 100(6)

или Кур-Рщ. 100,(7)

где Рч — чистая прибыль организации;

Д — дивиденды, выплачиваемые акционерам;

Ррпприбыль направляемая на развитие производства (реинвестированная прибыль);

И — собственный капитал (капитал и резервы).

Коэффициент устойчивости показывает, какими темпами в среднем увеличивается экономический потенциал предприятия.

Кур 2006= (345−55)/5070 * 100−5,72%

Кур 2007; (872−251)/2835 * 100−21,9%

Кур 2008= (1785−357)/3057 * 100 = 46,78%

Расчет коэффициента устойчивости роста показывает, что экономический потенциал предприятия возрастает высокими темпами.

За три года темп роста составил 41,06 процентов (46,78%-5,72%), а, следовательно, большую часть прибыли предприятие направляет на развитие производства, повышая деловую активность.

Темп роста в 2007 году составил 382,87 процентов (21,9/5,72*100), то есть экономический потенциал в 2007 году возрос в 3,829 раза. В 2008 году темп роста составил 46,78:21,9*100−213,6 процентов, экономический потенциал 2008 года увеличился в 2,136 раза относительно 2007 года и в 8,178 раз (47,78:5,72*100−817,83 процентов), что свидетельствует о положительной динамике в развитии организации.

Степень устойчивости развития определяется совокупностью факторов, отражающих эффективность хозяйственно-финансовой деятельности. К ним относятся выбор стратегии развития, рентабельность продаж, ресурсоотдача и соотношение источников формирования имущества (заемных и собственных средств).

Факторная модель коэффициента устойчивости роста может быть представлена в следующем виде:

Kyp=(PP" /Pz)*(Pz/QP)*(QP/B[A])*(A[B]/Hc)*100(8)

КурКрп*Кд*Фо (Яо)*Кфз,(9)

где Крп — коэффициент дивидендной политики, соотношение между выплачиваемыми дивидендами и прибылью реинвестированной в развитие производства;

KQ — коэффициент рентабельности продаж, реализованной продукции, работ, услуг

Oo (Ro) — характеризует ресурсоотдачу или фондоотдачу К*3 — коэффициент финансовой зависимости В[А] - валюта баланса (активы) Коэффициента устойчивости экономического роста зависит, как от результатов производственной деятельности — второй и третий показатели, так и от финансовой деятельности — первый и четвертый показатели.

Коэффициента устойчивости экономического роста является показателем, который зависит в основном от внутренних факторов.

Предприятие имеет возможность воздействовать на данный показатель через различные экономические рычаги, то есть:

изменять долю выплачиваемых дивидендов;

повышать эффективность использования ресурсов (ресурсоотдачу);

повышать рентабельность продукции;

снижать затраты;

использовать экономически целесообразные кредиты и займы.

Данная группа показателей не дает полного представления при оценки показателей финансового состояния. Расширенная факторная модель расчета коэффициента устойчивости экономического роста выглядит следующим образом:

Ку.р. — Крп*Кд*Ко*Кс*Кп*Кк*Кфз Таблица 4 — Факторный анализ динамики экономического роста

Показатели | Изменения (+/-) | ||||||

год | год | год | 2007 к 2006 | 2008 к | 2008 к 2006 | ||

I | X | I | |||||

1. Чистая прибыль т.р. | |||||||

2. Дивиденды т.р. | |||||||

3. Прибыль направленная на развитие предприятия | |||||||

4. Выручка от реализации продукции (работ, услуг) без НДС т.р. | |||||||

5. Среднегодовая сумма активов предприятия т.р. | 6631.5 | 658,5 | — 1106.5 | ||||

6. Среднегодовая сумма собственных средств | 3952,5 | — 992,5 | — 1008.5 | — 1999 | |||

7. Среднегодовая сумма оборотных средств т.р. |