Образовательный кредит как фактор обеспечения образовательных услуг

Система образовательных кредитов сегодня развита слабее, чем автокредитование и даже ипотека. Для банков это рискованное занятие, так как основная масса студентов не имеет постоянной работы и соответственно средств для погашения кредита. В Санкт-Петербурге кредит на образование можно получить всего в четырех банках. Это Северо-Западный банк Сбербанка, «Сосьете Женераль Восток», Балтийский банк… Читать ещё >

Образовательный кредит как фактор обеспечения образовательных услуг (реферат, курсовая, диплом, контрольная)

До недавнего времени услуги по предоставлению образовательных кредитов находились на периферии российского рынка розничных банковских услуг, однако интерес к финансовым инструментам подобного рода в последние годы значительно растет. Программы кредитования учащихся являются одним из важнейших элементов системы финансирования российского высшего образования. Они способствуют решению проблем доступности качественного образования и направляют в образовательные учреждения дополнительные ресурсы. Создание в России эффективно действующего института образовательного кредитования является важной и актуальной задачей. В системе образования есть значительные внебюджетные ресурсы, в основном в теневой экономике. Значительная часть населения готова платить за качественное образование, что подкрепляется абсолютным и относительным увеличением вливания денег родителей в образовательную систему. Поскольку образование рассматривается как вложение средств в человеческий капитал, идея о специальных сберегательных программах для образовательных целей вполне естественна. Образовательные кредиты могут быть интересным и перспективным инструментом финансирования образования. Будущий доход выпускников является источником и базой этих кредитов.

Введение

оплаты за обучение — очень важный вопрос. Это не должно привести к уменьшению государственного финансирования. В современной жизни возможность получения бесплатного образования всё больше уменьшается, а расширяется возможность получения платного. К сожалению не все абитуриенты могут воспользоваться платными условиями обучения. Давно не секрет, что весь мир живёт в кредит. В России же пока считают, что иметь долги страшно и даже как-то неудобно. Но когда речь идёт об учёбе, которая нам необходима, выбирать не приходится. На сегодняшний день рынок предлагает реальную возможность получения образования за счёт кредита: это может быть образовательный кредит. На сегодняшний день очень актуальна проблема выбора кредита на получение образования. Особенно это касается будущих абитуриентов из сельской местности, так как финансовый доход семей здесь невелик, но зато велико желание получить достойное образование. С 2000 года впервые сберегательный банк России предложил физическим лицам целевую программу кредитования образования.

1. Образовательный кредит как фактор обеспечения образовательных услуг

1.1 Правовое регулирование кредитных операций в России

Кредитование, то есть выдача кредитов и ссуд под проценты, является основным средством получения прибыли для кредитных организаций. Будучи выгодной, данная операция, в то же время, является достаточно рискованной, так как существует определенный риск невозвращения взятого кредита. Все это учитывается при правовом регулировании данной операции. Также следует учитывать, что кредитование отражает сущность банка, раскрывает механизм его деятельности. Банковское кредитование также рассматривается законодательством как главная функция и один из квалифицирующих признаков банка, и потому предполагает обязательное лицензирование. Основным законодательным актом, содержащим правовые нормы о банковском кредитовании, является Гражданский кодекс РФ (ст. 819−821, а также статьи о договоре займа 807−819). Также нормы, посвященные банковскому кредитованию, содержатся в Законе о банках и банковской деятельности и Законе о Центральном банке РФ. Несмотря на наличие соответствующих законодательных норм и большого количества подзаконных нормативных актов, посвященных вопросам банковского кредитования, процесс реального кредитования в каждом конкретном банке регулируется в основном локальными правовыми актами, к числу которых относятся, прежде всего, правила кредитования данного банка, положение о кредитном комитете, должностные инструкции соответствующих работников коммерческого банка. При выдаче кредита заключается кредитный договор. В соответствии с ГК РФ (п. 1. ст. 819) по кредитному договору банк или иная кредитная организация обязуются предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Ст. 820 ГК РФ предусматривает письменную форму кредитного договора, отсутствие которой делает договор ничтожным. Договор банковского кредита имеет некоторые существенные отличия по сравнению с договором займа. Так, договор кредита является консенсуальным, то есть права и обязанности по нему возникают с момента достижения соглашения, а не с момента предоставления денег. Это повышает степень планируемости и предсказуемости предпринимательской деятельности, поскольку предприниматель, подписав с банком соответствующий договор, вправе требовать предоставления надлежащих денежных средств. Тем не менее, с. 821 ГК РФ дает банку право отказаться от предоставления заемщику предусмотренного кредита полностью или частично при наличии оснований, свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок. Одним из таких оснований может являться неплатежеспособность заемщика, а также предоставление им недостоверной информации. Важное значение имеет установление правового механизма возврата кредитов. Это связано с тем, что банк, выдавая кредит, рискует не только своими средствами, но и привлеченными средствами, то есть средствами вкладчиков. Ст. 33 Закона о банках и банковской деятельности посвящена способам обеспечения возврата кредитов. В соответствии с данной статьей, кредиты, предоставляемые банком, могут обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом. В соответствии с Законом о Центральном Банке РФ, Банк России в целях обеспечения устойчивости кредитных организаций может устанавливать им обязательные нормативы. Статья 821 ГК РФ предусматривает, что кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок. В свою очередь, заемщик имеет право отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного законом срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором. В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору. Кредитный договор является возмездным и взаимно обязывающим. В соответствии со ст. 34 ГК РФ, кредит должен быть возвращен. Кредитная организация может предпринять все предусмотренные законодательством меры по возврату кредита. В частности, она вправе обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении должников, не возвращающих кредит в установленные сроки и тем самым не выполняющие взятые на себя обязательства.

1.2 Образовательный кредит, его сущность и необходимость в современных условиях

Традиционным источником финансирования высшего образования в России на протяжении многих лет являлись государственные ассигнования. В современных экономических условиях возникает вопрос о возможностях и порядке привлечения наряду с государственными, частных средств для финансирования высшего образования.

Общепризнано, в том числе и государственными чиновниками, что государство оказывается неспособным содержать образовательную систему, выделять вузам необходимые средства. Кроме того, недостаток собственных средств вузов обусловливает потребность в ускоренном реформировании системы финансирования высшего образования. Знание — это основной ресурс роста в современном мире, финансирование системы образования, в особенности высшего, несомненно, приоритетный вопрос государственной политики. В то же время реальные возможности государства в этой области ограниченны. Следовательно, необходимо привлечение в сферу высшего образования внебюджетных средств. Очевидным решением указанной проблемы во всех развитых странах является создание на национальном уровне системы образовательного кредитования. Образовательный кредит — не исключительно финансовый инструмент, он во многом имеет и социальный характер. Как отмечено выше, значение образования для государства трудно переоценить, и обеспечение гражданам возможности получения качественного высшего образования — одна из важнейших социальных функций государства. Исходя из этого, определим основные свойства образовательного кредита. Во-первых, образовательный кредит — кредит на оплату обучения в высшем учебном заведении. Таким образом, он носит целевой характер, денежные средства перечисляются непосредственно в вуз и не выдаются заемщику на руки. Во-вторых, считать образовательным кредитом можно только такой кредит, обязательства выплат по которому возникают непосредственно у студента, поскольку он выдается самому студенту, а не его родителям (российская реальность такова, что подавляющее большинство студентов в период обучения живут с родителями и используют их финансовую поддержку, тем не менее, именно тот фактор, что родители не несут ответственности по выплатам, может стать решающим припринятии решения о получении кредита). Следовательно, если кредит получает сам студент, т. е., как правило, человек без собственного дохода и имущества, к нему не могут быть применены требования об обеспечении такого кредита. В-третьих, при определении условий образовательного кредита должно приниматься в расчет, что в течение (всего или части) периода обучения студент лишен стабильного дохода, дающего ему возможность погашать кредит. На практике это означает, что срок образовательного кредита должен как минимум вдвое превышать срок обучения, а также что предоставляется льготный период, равный сроку обучения, в течение которого отсутствуют требования выплат.

И, наконец, в-четвертых, процентная ставка по образовательному кредиту должна быть настолько низкой, насколько это возможно в существующей экономической ситуации.

В существующих экономических условиях предоставление описанных выше «идеальных» образовательных кредитов практически невозможно. Цена образовательных кредитов, предлагаемых как коммерческими, так и государственными банками, очень высока; кроме того, неизменно требуется залог имущества или гарантии поручителей, а чаще всего и то, и другое. Это означает, что получение банковского кредита ориентировано на небольшой слой обеспеченных людей, которые обладают достаточными с точки зрения банка доходом и имуществом и могут себе позволить привлечь заемные средства, тогда как для людей необеспеченных такой кредит будет недоступен вне зависимости от размера процентной ставки. Препятствия на пути развития образовательного кредитования могут быть в значительной степени преодолены при участии в этих отношениях государства.

Финансирование образования в форме кредитов студентам имеет ряд преимуществ по сравнению с другими формами финансирования. Во всех остальных случаях плата за обучение получающих высшее образование осуществляется за счет всех налогоплательщиков, большую часть которых составляют те, кто такого образования не имеет. С этой точки зрения предоставление образовательных кредитов обеспечивает большую справедливость, так как в этом случае за обучение расплачивается в будущем исключительно из собственных доходов именно тот, кто выигрывает от образования, по сравнению с тем, кто образования не получил. Эта форма финансирования не дискриминирует лиц из семей с низкими доходами. Она дает им возможность получить образование и впоследствии возвратить полученный кредит из своих (более высоких) доходов. Широкое использование образовательных кредитов сокращает расходы государства на образование, снижает нагрузку на бюджет.

1.3Образовательное кредитование в России и в мире, сравнительная характеристика

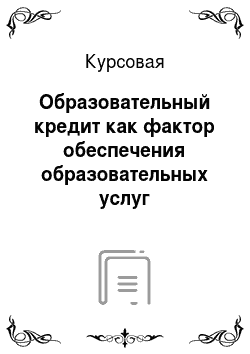

Доля кредитов зарубежных стран в общей поддержке студентов государством существенно отличается в различных странах (Рис. 1.)

Рис. 1.

В большинстве западноевропейских стран распространены государственные системы образовательного кредитования. Редкое исключение — Финляндия, где займы предоставляются банками, договором с которыми определяются процентная ставка, выплаты и другие условия. Государство гарантирует возврат полученных кредитов и берет на себя выплату процентов в случае отсутствия работы, прохождения военной службы или отпуска по уходу за ребенком (как для матери, так и для отца). Это делает студенческие займы, за некоторыми исключениями, доступными всем получателям грантов на учебу. Все образовательные кредиты являются низкопроцентными. В странах Восточной Азии выдаются как государственные кредиты (Австралия), так и коммерческие (Китай) или их сочетание: часть кредита студент может получить за счет бюджетных средств, если этой суммы недостаточно, то остальное — уже как коммерческий кредит, предоставляемый банками. В большинстве Восточной Европы и СНГ введены системы государственного кредитования. Исключение составляет Узбекистан, где, однако, ряд положений регламентируется Центральным банком. Так, коммерческим банкам рекомендовано:

— предоставлять кредиты с льготным периодом погашения основной суммы кредита после окончания учебного заведения;

— устанавливать процентную ставку по образовательным кредитам в размерах, не превышающих действующую ставку рефинансирования Центрального банка.

Кроме того, существует система льготных кредитов:

— беспроцентных образовательных кредитов для круглых сирот, воспитанников домов-интернатов и инвалидов с детства I и II групп;

— для студентов из малообеспеченных семей с уплатой 50 процентов от начисленной суммы процентных платежей за кредит из средств Государственного фонда содействия занятости в установленном порядке.

Рынок образовательных кредитов в России занимает менее 1% от общего объема розничного кредитования и остается крайне неразвитым, констатируют эксперты. Потребителей отпугивает их высокая стоимость, которая может достигать 19% годовых, и сложная процедура оформления. Образовательных кредитов в классическом понимании у нас практически нет. Банки предлагают, по сути, потребительские займы, которые не дают студентам никаких дополнительных преференций, привлекая лишь названием. Об этом пишет газета «Московские новости».

В России первым законодательным документом федерального уровня, предусматривающим образовательное кредитование, был Закон Российской Федерации «Об образовании». Сегодня в России ведутся разработки по апробации и внедрению различных схем образовательного кредитования. Их активное использование наталкивается на барьеры нормативно-правового характера, экономически невыгодные условия кредитования для заемщика, трудности трудоустройства выпускников.

Анализ юридической базы и данных некоторых вузов страны показал, что существует ряд проблем, связанных с необходимостью упорядочения правовых и организационных аспектов получения гражданами России образования на условиях полной или частичной компенсации затрат на обучение. Прежде всего, это связано с отсутствием в Законе Российской Федерации «Об образовании» единых финансово-экономических подходов к определению стоимости обучения и единого регистра тарифов стоимости обучения по различным специальностям и возможности централизованного и заблаговременного информирования абитуриентов и их родителей об условиях получения профессионального образования на условиях кредитования.

Интерес законодательства к образовательным кредитам объясняется довольно просто. Во-первых, государство является гарантом соблюдения прав, предоставленных статьей 43 Конституции РФ, а во-вторых, часть 5 названной статьи прямо определяет ту роль, которую играет Российская Федерация в системе образования.

Кроме того, в статье 28 Закона РФ «Об образовании» установлена норма, согласно которой в области образования ведению Российской Федерации в лице ее федеральных органов государственной власти и органов управления образованием подлежит, в частности, «установление порядка предоставления гражданам и погашения ими государственного образовательного кредита». До настоящего времени такой порядок по большому счету не установлен, хотя вопрос актуален, если принять во внимание крайне низкие доходы большинства населения.

Между тем вопросы образования становятся животрепещущими для многих семей. Даже если мы сами не намерены далее повышать свой образовательный уровень в рамках государственной системы образования, то у нас есть дети, а у кого-то и внуки, в жизни которых мы принимаем самое деятельное участие. Поэтому проблемы, с которыми они сталкиваются, вызывают у нас неподдельный интерес. Все это и объясняет, почему в Госдуме рассматривается проект Закона «Об образовательных кредитах».

Роль государства исключительно важна в формировании законодательной базы предоставления кредитов на образование, учитывающей интересы всех сторон. Именно государство должно обеспечить создание слаженной системы кредитования, которая давала бы возможность личностного роста для самых широких слоев населения, стремящихся повысить свой образовательный уровень, вне зависимости от их текущего финансового положения. К тому же в развитых зарубежных странах, имеющих значительный опыт образовательного кредитования, государство обычно обеспечивает выдаваемые банками кредиты, принимая часть рисков на себя.

Система образовательного кредитования широко распространена в большинстве развитых стран. В этой системе принимают активное участие и государство, и частный сектор. Как ни прискорбно, но Россия в этом отношении отстает не только от передовых зарубежных стран, но и даже от стран ближнего зарубежья.

В каждом государстве такая система имеет специфические особенности. Дело в том, что каждая страна выбирает для себя, как правило, одну из двух основных моделей. Например, во Франции и Германии предпочтение отдается прямому финансированию бюджетных мест в высших учебных заведениях. Скажем, в Германии доля бюджетных мест превышает 90%, во Франции количество бюджетных мест составляет 80%.

1.4 Риск при кредитовании образовательных услуг

Система образовательных кредитов сегодня развита слабее, чем автокредитование и даже ипотека. Для банков это рискованное занятие, так как основная масса студентов не имеет постоянной работы и соответственно средств для погашения кредита. В Санкт-Петербурге кредит на образование можно получить всего в четырех банках. Это Северо-Западный банк Сбербанка, «Сосьете Женераль Восток», Балтийский банк и «Союз». Процентные ставки по рублевым кредитам — от 19% годовых, по кредитам в валюте — 10−12% годовых. Сбербанк работает только с рублями, как и Балтийский банк. «Сосьете Женераль Восток» — и с рублями, и с валютой. Получить в Сбербанке кредит на оплату обучения можно начиная с 14 лет, но пока юноше или девушке не исполнится 18 лет, потребуются созаемщики. Ими не обязательно должны быть родители, а любое лицо, которое пожелает помочь учащемуся получить образование. Максимальная сумма кредита не превышает 90% от стоимости обучения в вузе, то есть не менее 10% стоимости студент должен оплатить сам. Чтобы обеспечить возврат кредита, банк требует поручительства граждан, имеющих постоянный источник дохода. А по кредитам свыше 750 тысячи рублей дополнительно требуется залог любого ликвидного имущества (квартира, дом, машина). Выдача кредита производится в безналичном порядке: банк перечисляет сумму кредита (или его часть) на вклад «до востребования», с которого по поручению заемщика затем отправит средства на счет вуза. По условиям Сбербанка России образовательный кредит можно взять на любую форму обучения: дневную, вечернюю, заочную. Но наибольшим спросом пользуется дневная форма обучения. В 2005 году Северо-Западный банк Сбербанка РФ выдал 61 кредит на сумму 1 326, 66 тысяч рублей (для сравнения — в 2004 году было выдано всего 2 кредита на сумму 74,3 тысячи рублей). С участием кредитных средств Северо-Западного банка Сбербанка России проходят обучение студенты почти 20 вузов Санкт-Петербурга: СПбГУ, ИНЖЭКОНа, Военмеха, СПбГПУ, медицинского университета имени И. П. Павлова, аграрного университета, педуниверситета имени Герцена и других вузов. Образовательный кредит является одним из основных видов потребительских кредитов, позволяющий получить необходимые средства на оплату образовательных услуг. Потребительские кредиты обеспечивают увеличение платежеспособного спроса населения, что стимулирует увеличение, например, оказания образовательных услуг в России. Для банков потребительские кредиты — не только источник получения прибыли, но это еще и способ привлечения новых клиентов, оказания дополнительных услуг (включая образовательные) для частных лиц. Поэтому и банки, и государство заинтересованы в массовом развитии потребительского, в том числе образовательного кредитования. Потребительское кредитование существенно расширяет ассортимент предоставляемых банками кредитов, более гибкими становятся условия кредитования. Например, для увеличения заинтересованности студентов и их родителей в получении образовательного кредита, банки снижали процентные ставки по сравнению с другими видами потребительского кредита. В то же время следует иметь в виду, что стремительное развитие потребительского кредитования содержит в себе определенные риски для банков. Это прежде всего недостаточность достоверной информации о заемщиках, несовершенство методик оценки их кредитоспособности. С другой стороны, физические лица (заемщики) недостаточно владеют методами расчета реальных затрат по обслуживанию кредита, имеют неполную информацию об условиях предоставления кредита разными банками, о своих правах и ответственности за выполнение взятых обязательств по кредитному договору, возможной реальной помощи государства им и банкам в случаях возникновения непредвиденных (форс-мажорных) обстоятельств в течение всего срока действия договора. Риски банков и заемщиков естественно связаны с отсутствием пока в России четкого законодательного регулирования потребительских кредитов. Причем законопроект «О потребительском кредите» только разрабатывается. Важно то, чтобы законодательно были определены обязанности и ответственность банков по образовательному кредитованию. Еще не отработан в полном объеме пакет подзаконных нормативных правовых актов. А ведь именно в них должны быть четко определены конкретные гарантии государства по образовательному и другим видам потребительского кредита в форс-мажорных обстоятельствах (за счет средств федерального бюджета), утвержден конкретных механизм реализации положений федеральных законов. Образовательные кредиты относятся к группе целевых потребительских кредитов. Число людей, изъявляющих желание платить за получение профессионального образования, постепенно увеличивается. Это обусловлено прежде всего тем, что наметилась тенденция роста стоимости образования. А это является серьезным препятствием для тех, кто желает получить профессиональное образование, но не имеет возможности оплатить его. Поэтому и появился на российском рынке новый банковский продукт — образовательный кредит.

2. Учет и документальное оформление образовательного кредита

2.1 Документальное оформление кредита на образовательные услуги

кредитование образовательный риск правовой Процесс оформления образовательного кредита проходит в несколько этапов:

1. Сбор и подача документов. Каждый банк предъявляет собственные требования к документам. Поэтому рекомендуем заранее узнать этот перечень у представителя банка либо посмотреть информацию в карточке банка на Сравни.ру. В большинстве случаев заемщику понадобятся:

— заявление-анкета банка;

— паспорт заемщика (при необходимости паспорта созаемщиков или поручителей);

— справка 2_НДФЛ.

Если речь идет о кредите с государственным субсидированием, то справка о доходах не потребуется, но позже понадобится справка об успеваемости заемщика (если она будет неудовлетворительной, то банк может потребовать расторгнуть кредитный договор). В случае, когда заемщику от 14 до 18 лет потребуется нотариально заверенное разрешение родителей (или их законных представителей) на получение кредита. Нельзя забывать, что при обращении за кредитом, заемщик должен иметь регистрацию (или как говорят в народе, «прописку») в регионе расположения банка. Собранный пакет документов передается сотруднику банка для проведения проверки и принятия решения о выдаче образовательного кредита или отказе в этой услуги.

2. Банковская проверка. Она может длиться от нескольких часов до нескольких дней. Зачастую сочетает в себе проверку скоринговой системой и анализ документов кредитным экспертом.

3. Выдача кредита. Обычно банк не дает деньги на руки заемщику, а перечисляет плату за обучение напрямую на счет учебного заведения. При этом проценты по кредиту начисляются не на всю его сумму, а на ту ее часть, которая уже перечислена (если речь идет о высшем образовании, то перечисление кредита идет траншами — раз в семестр).

Реже происходит выдача кредита наличными. В таком случае заемщику нужно будет отчитаться перед банком, что деньги он потратил именно на образовательный процесс, а не на что-то еще (это может быть квитанция об оплате или чек учебного заведения).

4. Выполнение обязательств по договору. После получения кредита его нужно возвращать в указанные сроки. Это может быть период обучения либо более увеличенный срок. При получении высшего образования заемщик должен предоставлять в банк справку о сдаче сессии или переходе на очередной курс, а после окончания вуза — копию диплома.

2.2 Учет кредитных операций в коммерческом банке

Учет полученных и предоставленных кредитов в рублях.

1. На корреспондентский счёт зачислены суммы денежных средств, полученных по кредитному договору с Центральным банком России:

Д_т 30 102 К_т 31 201−06

2. На корреспондентский счёт банка зачислены суммы денежных средств, полученных по кредитному договору с другим коммерческим банком:

Д_т 30 102 К_т 31 302−09,

3. С корреспондентского счёта банка списаны суммы денежных средств, перечисленные другим коммерческим банкам по кредитным договорам:

Д_т 32 002;09 К_т 30 102

4. На расчётный счёт клиента (юридическое лицо) банка зачислена сумма предоставленного кредита:

Д_т 45 203−08 К_т 40 702

5. С корреспондентского счёта банка списаны суммы денежных средств, предоставленных не клиентам банка (юридические лица):

Д_т 45 203−08 К_т 30 102

6. Физическому лицу (предприниматель с образованием юридического лица) предоставлен кредит:

Д_т 45 403−08 К_т 30 102, 40 802

7. Учтена сумма просроченной задолженности по полученному межбанковскому кредиту:

Д_т 31 302−09 К_т 31 702

8. Учтена сумма просроченной задолженности по предоставленному межбанковскому кредиту:

Д_т 32 401, 32 402 К_т 32 002;09

9. Учтена сумма просроченной задолженности по кредиту, предоставленному юридическому лицу:

Д_т 45 812 К_т 45 203−08

10. Учтена сумма просроченной задолженности по кредиту, предоставленному физическому лицу:

Д_т 45 814 К_т 45 403−08

11. Учтено списание (уменьшение) сумм текущей задолженности заёмщика по основному долгу при поступлении денежных средств для его погашения:

Д_т 30 102, 30 109 К_т 32 002;09

12. Учтено списание (уменьшение) сумм просроченной задолженности заёмщика по основному долгу при поступлении денежных средств для его погашения:

Д_т 30 102, 30 109 К_т 32 401,

13. Погашение должником (в течение 5 лет) ранее списанной с баланса банка задолженности по кредиту:

Д_т 30 102, 30 109 К_т 70 107

Внебалансовый учёт открытой кредитной линии:

1. Учтены суммы открытой кредитной линии:

Д_т 91 301 К_т 99 999

2. Учтены суммы кредита, выданного в счёт открытой кредитной линии Д_т 99 999 К_т 91 302

3. Учтены суммы неиспользованной кредитной линии после прекращения выдачи кредита в счёт ранее заключённого кредитного договора:

Д_т 99 999 К_т 91 302

4. Списание суммы ранее открытой кредитной линии после погашения кредита и окончания кредитного договора:

Д_т 99 999 К_т 91 301

5. Учтена сумма полученного залога по выданному кредиту:

Д_т 91 307 К_т 99 999

3. Проблемы и перспективы развития образовательного кредита в России

3.1 Современное состояние рынка образовательного кредитования

Сегодня хорошее высшее образование приобретает огромное значение. Диплом об окончании солидного высшего учебного заведения — залог получения в будущем престижной, а главное высокооплачиваемой работы. Современные абитуриенты это понимают и стараются получить самое лучшее образование, в том числе и за границей. Но, как известно, хорошее образование стоит дорого, именно поэтому в последнее время становятся все более востребованными образовательные кредиты. К сожалению, целевые кредиты на оплату образования сегодня предлагают лишь немногие банки, такие как Сбербанк России, ВТБ24, Газпромбанк, НОМОС-Банк, но в качестве альтернативных вариантов можно рассматривать обычные потребительские кредиты, предоставляемые на любые цели, благо их предлагает большинство банков нашей страны. Но не только абитуриенты заинтересованы в получении качественного образования. Для государства также очень важно, чтобы в нашей стране было как можно больше хороших специалистов — выпускников, прошедших обучение в образовательных учреждениях высшего профессионального образования. Именно поэтому с 1 февраля 2008 года действует государственная программа поддержки предоставления образовательных займов студентам таких учреждений с государственной аккредитацией. Первоначальные условия программы изменились с 1 сентября 2009 года и сегодня получить средства на оплату образования студенты могут на льготных условиях. Срок кредитования составляет срок обучения, увеличенный на 10 лет, при этом во время учебы заемщик не погашает тело кредита. В течение первого года обучения заемщик оплачивает лишь 40% процентной ставки, а в течение второго года — 60%. Годовая процентная ставка при этом благодаря государственному субсидированию может составлять лишь ¼ ставки рефинансирования, увеличенной на 3%. На текущий момент образовательный кредит с поддержкой государства доступен студентам со ставкой 5,0625% годовых. Механизм получения образовательных кредитов в нестоящее время далёк от совершенства, поэтому часто возникают следующие проблемы:

· взять кредит на образование можно только в том банке, который имеет договор о кредитовании обучения в конкретном учебном заведении, а это не всегда выгодно заёмщику. Кроме того, конкурс, при поступлении в такие учебные заведения (имеющие договор с банком), всегда гораздо выше;

· требуются поручители или имущество в качестве залога, что не всегда может быть в наличии у заемщика. Для получения образовательного кредита чаще всего требуется наличие одного или двух поручителей, достаточно платёжеспособных граждан. Родители, старшие сёстра и братья могут стать поручителями, но только по их личному согласию. В качестве залога банки могут принимать недвижимость, автомобили, драгоценные металлы, ценные бумаги, но данные материальные ценности не всегда имеются в наличии у студента, который хочет повысить свой уровень образования;

· расторжение или изменение условий договора образовательного кредита, а также перевод заёмщика в другое образовательное учреждение всегда влечёт за собой существенные финансовые траты;

· заёмщик должен иметь гражданство России, а также, в большинстве случаев, требуется наличие постоянной регистрации в районе, где расположен банк-кредитор;

· в большинстве случаев банки обговаривают в договоре такое условие, что если студент-заёмщик неуспешно сдал сессию — выплаты прекращаются и договор считается расторгнутым;

· если стоимость обучения выше максимального размера кредита — приходится либо брать дополнительный потребительский кредит, либо искать более дешёвое учебное заведение;

· обязательное страхование заёмщика проводится только в компаниях, аккредитованных банком, что не всегда удобно;

· существенная переплата за обучение, в том числе и за ведение счёта в банке.

Несомненно, положительными сторонами образовательного кредита являются:

· возможность оплатить все виды обучения: как на дневном, так и на вечернем или заочном отделениях, а также в аспирантуре. Можно оплатить учёбу в техникуме (училище), колледже, институте, университете и в академии;

· возможность выплачивать в период обучения только проценты по кредиту, а основную часть — в течение пяти лет после получения диплома. Хотя есть и образовательные кредиты с равнодолевыми выплатами, равномерно распределёнными на весь срок кредитования, это удобно, к примеру, для работающих студентов-заочников;

· перевод денег от банка к образовательному учреждению чаще всего происходит по безналичному расчёту, в установленные договором сроки, то есть, снижается риск отчисления за неоплату услуг образовательного учреждения;

· возможность получения компенсации от государства, в размере до 40%-60% от суммы обучения.

3.2 Перспективы развития образовательного кредита в России

В Приоритетных направлениях развития образовательной системы Российской Федерации определено, что система образования должна быть нацелена на решение таких стратегических для страны задач, как повышение уровня благосостояния граждан, обеспечение социальной стабильности, развития институтов гражданского общества, обеспечение безопасности граждан и государства, сохранение социально-культурной целостности и этнонациональной идентичности российского общества, обеспечение потребности рынка труда в квалифицированных кадрах, участие в развитии национальной инновационной системы и обеспечение конкурентоспособности российской экономики.

В настоящее время приоритетными направлениями государственной политики в области образования должны стать:

· повышение качества профессионального образования;

· развитие современной системы непрерывного профессионального образования;

· обеспечение доступности качественного общего образования;

· повышение инвестиционной привлекательности сферы образования.

За последние годы существенно возросли вложения государства в развитие и модернизацию образования. Только из федерального бюджета ассигнования на образование в 2007 году увеличились более чем на 30% по сравнению с предыдущим годом. А всего из консолидированного бюджета в целом по стране последние два года на образование направляется свыше одного триллиона рублей.

Определенная часть этих государственных средств выделяется в сферу образования в виде инвестиций.

Только Федеральному агентству по образованию в 2007 году из федерального бюджета предусматривается: — 4,0 млрд. рублей на внедрение современных образовательных технологий; - 15,0 млрд. рублей на внедрение в вузах инновационных образовательных программ; - 300,0 млн. рублей в форме государственной поддержки начального профессионального образования по подготовке рабочих кадров и специалистов для высокотехнологичных производств.

Проанализировав успешный опыт Западных стран по кредитованию высшего образования, Россия в лице государства начинает внедрять новую отрасль системы финансирования образования. В первую очередь преимущества имеет налаженная и широко распространенная система кредитования образования в масштабе всего государства. Помимо того, что с государства в значительной степени снимается бремя финансирования вузов, поскольку потенциально основным источником их доходов становится собственно образовательный кредит, общество за счет повышения доступности образования получает высококвалифицированных специалистов, более мотивированных в отношении достижения высоких результатов.

Преимущества образовательного кредитования для государства:

— с помощью образовательных кредитов, позволяющих студентам оплачивать обучение на контрактной основе, обеспечивая вузам большее финансирование за счет средств частного капитала, достигается увеличение финансирования, а также диверсификация финансирования высшей школы;

— качество высшего образования, предоставляемого вузами, находится в прямой зависимости от уровня финансирования вузов; таким образом, образовательные кредиты способствуют повышению качества высшего образования;

— развитая система образовательного кредитования обеспечивает равный доступ граждан вне зависимости от их материального положения к качественному образованию;

— образовательный кредит предоставляет возможность заплатить за обучение в хорошем вузе за счет средств частного капитала (банков-кредиторов). При этом уменьшается нагрузка на государственный бюджет;

— в случае государственного участия (например, в форме частичного гарантирования выданных студенческих кредитов) в системе образовательного кредитования (что представляется необходимым для существования системы образовательного кредитования на приемлемых для потребителя условиях) государственные расходы распределены во времени и минимальны при условии создания надлежащего механизма профилактики невозвратов.

Преимущества образовательного кредитования для вуза:

— вузы получают дополнительное финансирование за счет увеличения количества студентов, обучающихся на платной основе;

— дополнительное финансирование положительно влияет на качество предоставляемого вузами образования;

— предоставление кредитов преимущественно студентам, поступавшим на бюджетные места и недобравшим баллов до проходного, увеличивает численность обучающихся в вузе, способствуя тем самым повышению уровня высшего образования.

Преимущества образовательного кредитования для банков Вначале попробуем оценить с точки зрения банков существующую на рынке ситуацию. Прежде всего, образовательный кредит должен быть долгосрочным, что для российского рынка нехарактерно. При этом возможности принять в его обеспечение реально существующий ликвидный актив (как это делается, например, при ипотечном кредитовании или автокредитовании) у банков нет. В отсутствие дополнительных гарантий возврата, предоставляемых государством или другими лицами, банки вынуждены требовать поручительство или залог имущества со стороны чаще всего родителей студента. Далее, требования банковского законодательства вынуждают банки платить налог на прибыль с начисленных, но не полученных процентов по выданным кредитам, что лишает их возможности предоставлять по образовательным кредитам льготный период, в течение которого не взимается кредит и проценты по нему.

Для развития программ образовательного кредитования необходимы, по крайней мере, частичные гарантии таких кредитов, если не со стороны самого заемщика, то государства или третьих лиц. При выполнении этого условия в качестве преимуществ образовательного кредитования для банков можно назвать следующие:

— предоставление большого количества долгосрочных кредитов и соответственное извлечение прибыли;

— пополнение постоянной клиентуры банка за счет студентов вузов, которые в течение длительного периода времени пользуются его услугами.

Преимущества образовательного кредитования для студента Необходимость получения кредита для оплаты образования способствует формированию у студентов более ответственного отношения к учебе — ведь возвращать кредит им придется из собственных доходов, уровень которых будет зависеть от качества освоения образовательных программ. Между тем противники данной схемы финансирования утверждают, что образовательные кредиты будут вынуждать студентов вузов начинать работать еще во время обучения в вузе, что существенно снизит отдачу от вложений в высшее образование и увеличит процент отчисляемых из вузов студентов. На это можно возразить следующее: современная российская практика такова, что подавляющее большинство студентов (более 80%) начинают работать до окончания вуза, зачастую уже на третьем.

Более того, студенты, получившие кредит: во-первых, уверены в своих силах, в возможности хорошего трудоустройства и соответственно своевременного возврата кредита; во-вторых, понимают важность инвестиций в собственные знания; в-третьих, стремятся к самостоятельности и финансовой независимости.

Следовательно, решение о том, чтобы учиться в кредит, принимают люди целеустремленные, дальновидные и самостоятельные. Таким образом, преимущества образовательных кредитов для студентов выглядят следующим образом:

— способная молодежь имеет возможность получить образование в лучших высших учебных заведениях, не имея для этого собственных средств;

— обязательство по выплате кредита, возложенное на студента, формирует личность, более мотивированную на профессиональные достижения;

— кредитная история начинает формироваться в раннем возрасте.

Таким образом, для каждого субъекта системы образовательного кредитования найдутся свои преимущества, что благотворно влияет на развитие данного вида кредита.

Заключение

Образовательное кредитование является новым для России институтом, что обеспечивает как специфическое к нему отношение со стороны населения, так и недостаток информации для проведения банками политики предоставления кредитов, способствующей эффективному развитию этого института. Отношение большинства населения к высшему образованию как к титулу, а не как к набору определенных компетенций (о чем свидетельствует тот факт, что многие семьи предпочли бы дать своим детям не самое качественное, однако бесплатное образование, даже если есть возможность финансирования образования высокого качества) является одним из ограничивающих факторов спроса наряду с невысокой информационной прозрачностью, высокой субъективной рисковостью обращения к институту кредита и невыгодными условиями кредитования, выдвигаемыми большинством банков. Банки в условиях недостатка информации, характерного для начального этапа становления института, сталкиваясь с задачей минимизации рисков невозврата кредитов, прибегают к политике рационирования потенциальных заемщиков и установления высоких процентных ставок. Механизмы государственного участия в программах образовательного кредитования, позволяющие банкам минимизировать риски, связанные с дефолтом заемщиков и таким образом создающие возможности для эффективного развития института образовательного кредита — один из возможных путей решения этой проблемы. Проведенные исследования позволили выработать следующие предложения по улучшению состояния рынка образовательных кредитов и повышению уровня спроса населения на кредитование услуг в сфере образования. Органам государственной власти необходимо заняться разработкой системы финансирования образовательных кредитов и распределения рисков, так как в современных условиях в большинстве стран платное образование стало частью национальной образовательной системы. Одновременно с расширением поддержки студентов и их семей в целях снижения кредитных рисков банкам и правительству необходимо ужесточать контроль над использованием выделенных средств и возвратом кредитов.

С целью снижения трудоемкости операций кредитования и вместе с тем расширения доступности кредитных ресурсов ответственным за реализацию программ в сфере образования необходимо развивать альтернативные каналы продвижения информации о кредитных продуктах и порядке обслуживания клиентов. В частности, следует принимать непосредственное и самое активное участие в разработке и продвижении маркетинговых продуктов, которые могли бы обеспечить повышение лояльности потенциальных клиентов для получения услуг образования с использованием различных схем потребительского кредитования. Реализуя принцип публичного предложения своих услуг, необходимо расширять сотрудничество со средствами массовой информации по распространению достоверной информации об услугах банка. При этом важно использовать нетрадиционные формы подачи рекламной информации в форме проведения «круглых столов» для будущих абитуриентов и их родителей, дней открытых дверей; проводить клиентские семинары и конференции, целевые рекламные акции, ориентированные конкретно на абитуриентов; принимать участие в региональных и местных выставках, соответствующих тематике кредитных продуктов банков и образовательных заведений, таких как «Куда пойти учиться». В целях обеспечения максимального приближения услуг по кредитованию в сфере образования к потребителям необходимо разрабатывать и использовать индивидуальные подходы к клиентам, учитывающие весь спектр взаимоотношений банка с клиентами.

Библиографический список

1. Денежное обращение и кредит — [Электронный ресурс] - Режим доступа. — URL: http://www.cbr.ru/analytics/fin_r/fin_mark_2012.pdf

2. Финансы и кредит, А. Н. Трошин и др., 2010 г.

3. Финансы и кредит, Шевчук Д. А., 2010

4. Финансы — учебник для студентов вузов, Поляк Г. Б., 2010 г.

5. Финансовый контроль, Гришин Е. Ю., 2010 г.

6. Деньги, кредит, банки: Учебник для вузов, Щегорцов В. А., Таран В. А., Издательство: Юнити-Дана, 2012 г.

7. Финансы и кредит, О. И. Лаврушин, Издательство: «Кнорус», 2010 г.

8. Деньги, кредит, банки (практикум уч._м: КноРус), Янкина И. А, 2013 г.

9. Организация деятельности центрального банка: Учебное пособие и практикум, Сысоева Е. Ф., 2010 г., 19 с.

10. Деньги, кредит, банки; Белоглазова Г. Н.; 2011 г.