Анализ условий и проблем формирования валютной интеграции на постсоветском пространстве

Оценивая экономики стран ТС, отметим, что основной конкурентоспособной на внешних рынках продукцией для данных государств являются минеральное топливо, нефть и продукты их перегонки. Анализ, проведенный по шести знакам товарной номенклатуры внешнеэкономической деятельности, показал, что для Республики Беларусь — это главным образом экспорт дистиллятов. Наряду c этим Беларусь имеет конкурентные… Читать ещё >

Анализ условий и проблем формирования валютной интеграции на постсоветском пространстве (реферат, курсовая, диплом, контрольная)

Анализ условий и проблем формирования валютной интеграции на постсоветском пространстве

Статья посвящена определению основных предпосылок и проблем валютной интеграции стран постсоветского пространства. Большое внимание уделяется анализу данных взаимной торговли стран. Обозначен ряд факторов, препятствующих формированию валютного союза рассматриваемых государств Одним из наиболее важных составляющих мирохозяйственных связей государств и отношений глобализирующегося мира является процесс региональной валютно-финансовой интеграции. Это обусловлено, прежде всего, тем, что единая валюта упрощает расчеты и сокращает транзакционные издержки, способствуя формированию и развитию регионального финансового рынка.

Государства постсоветского пространства, осознавая важность углубления интеграции, стратегически нацелены на сближение своих позиций в важнейших вопросах экономического и финансового взаимодействия. Создание валютного союза неоднократно обсуждалось главами государств СНГ, но ни они, ни эксперты до сих пор не могут найти решения, которое бы удовлетворяло все стороны. Потому, исследование данного вопроса сегодня представляется особо важным.

Наиболее успешно интеграционные процессы постсоветского пространства реализуются странами такого интеграционного блока, как Евразийское экономическое сообщество (ЕврАзЭС): с 2010 г. функционирует Таможенный союз (далее — ТС), с 2012 г. введено в действие Единое экономическое пространство (далее — ЕЭП). В этой связи, ЕврАзЭС имеет наиболее достаточную основу для перехода к более глубокому процессу экономической интеграции и представляет особый интерес для исследования.

Основные предпосылки формирования единого валютного пространства ЕврАзЭС были заложены советской экономикой и постсоветскими усилиями в договоре о создании Экономического союза государств Содружества в 1993 году. Денежная система, основанная на советском рубле, позволила сохранить торговые и экономические связи республик на начальном этапе перехода к рыночным реформам, однако она прекратила свое существование с выпуском в странах СНГ национальных валют к концу 1993 года. Вопрос о содержании и условиях создания валютного союза СНГ в то время не был проработан. Подобный союз не мог долго просуществовать, ведь исторический опыт ЕС показывает, что валютный союз возможен только на базе экономического союза, а 9 стран Соглашения не имели даже общего экономического курса [8].

Тем не менее, сегодня в развитии валютной интеграции постсоветского пространства имеется ряд достижений. Все страны ЕврАзЭС присоединились к VIII статье устава МВФ, ввели частичную внутреннюю конвертируемость своих валют, отменив валютные ограничения по текущим операциям платежного баланса. Множественность валютных курсов заменена единым валютным курсом по этим операциям. Учреждены финансовые институты — Евразийский банк развития (ЕАБР) и Антикризисный фонд ЕврАзЭС, управление которым поручено ЕАБР [2].

Предпосылками для сотрудничества также служат определенные позитивные результаты развития торгово-экономического взаимодействия, в том числе отмена таможенных пошлин в отношении товаров, производимых на территории стран-участниц содружества, формирование Общего таможенного тарифа и товарной номенклатуры внешнеэкономической деятельности ЕврАзЭС, принятие международных договоров и решений органов ЕврАзЭС, направленных на гармонизацию законодательства стран. Особым достижением стало формирование Таможенного союза России, Белоруссии, Казахстана. Объем взаимной торговли товарами между странами ТС за 2012 год, исчисленный как сумма стоимостных объемов экспортных операций государств — членов ТС во взаимной торговле, составил 68 582,2 млн долл. США, или 108,7% к уровню 2011 года (таблица 1). валютная интеграция товарный инфляция.

Таблица 1 — Объем взаимной торговли государств — членов Таможенного союза за 2011 — 2012 гг.

Страна. | Год. | Удельный вес в ТС, %. | Темп роста, %. | ||||

2011 г. к 2010 г. | 2012 г. к 2011 г. | ||||||

Республика Беларусь,. млн. долл. США. | 15 182,9. | 17 090,0. | 24,1. | 24,9. | 145,7. | 112,6. | |

Республика Казахстан,. млн. долл. США. | 7103,2. | 6837,8. | 11,3. | 10,0. | 118,4. | 96,3. | |

Российская федерация, млн. долл. США. | 40 814,7. | 44 654,4. | 64,6. | 65,1. | 132,9. | 109,4. | |

Таможенный союз,. млн. долл. США. | 63 100,9. | 68 582,2. | 133,9. | 108,7. | |||

Источник данных — [10].

Данные об удельном весе взаимной торговли в общем объеме внешней торговли по ТС в целом и по государствам — членам ТС в отдельности за 2012 года представлены на рисунке 1.

![Удельный вес взаимной торговли в общем объеме внешней торговли по Таможенному союзу в 2012 году, %. Источник данных [10].](/img/s/9/68/2319168_1.png)

Рисунок 1 — Удельный вес взаимной торговли в общем объеме внешней торговли по Таможенному союзу в 2012 году, %. Источник данных [10].

Согласно приведенным данным в наибольшей степени на рынок ТС ориентирована Республика Беларусь. По сравнению с аналогичным периодом 2011 года удельный вес взаимной торговли в общем объеме внешней торговли по ТС в целом изменился незначительно (с 12,2% до 12,7%). Наблюдается рост взаимной торговли в общем объеме внешней торговли Республики Беларусь (с 46,8% до 48,4%) и Российской Федерации (с 7,6% до 8%) и сокращение показателя по Республике Казахстан (с 18,5% до 18%).

Рассматривая структуру взаимной торговли стран ТС, представленную на рисунке 2, необходимо отметить, что в ней преобладает минеральное сырье, машины и оборудование, а также металлы и изделия из них.

![Структура взаимной торговли стран Таможенного союза по укрупненным товарным группам за 2012 год. Источник данных [10].](/img/s/9/68/2319168_2.png)

Рисунок 2 — Структура взаимной торговли стран Таможенного союза по укрупненным товарным группам за 2012 год. Источник данных [10].

Оценивая долгосрочную динамику торговли, нужно сказать, что на протяжении 2001 — 2012 гг. внешнеторговые показатели стран — членов ЕврАзЭС демонстрировали устойчивый положительный рост. Однако в 2009 году эти показатели в абсолютном выражении стали снижаться, что обусловлено влиянием глобального финансово-экономического кризиса. В 2010 г. произошел рост показателей внешней торговли, но максимальных значений 2008 г. достичь не удалось [8].

Анализ структуры внешнеторговых отношений (рисунок 3) убедительно показывает, что главным торговым партнером всех стран интеграционного объединения является Россия. Однако удельный вес экспортных поставок в Россию из всех стран — членов ЕврАзЭС сокращается.

![Удельный вес стран ЕврАзЭС в общем объеме экспорта и импорта со странами Сообщества в 2011;2012 гг. Источник данных [10].](/img/s/9/68/2319168_3.png)

Рисунок 3 — Удельный вес стран ЕврАзЭС в общем объеме экспорта и импорта со странами Сообщества в 2011;2012 гг. Источник данных [10].

Динамично растут экспортные поставки российских товаров на рынки стран — членов ЕврАзЭС, особенно в Кыргызстан и Таджикистан. Удельный вес экспорта России в Беларусь в 2001;2008 гг. снижался, но в 2008 — 2012 гг. вновь вырос. Экспорт российских товаров на рынок Казахстана в 2001;2009 гг. показал тенденцию роста, но в последние три года заметно снизился, составив в 2012 г. 20,6% всего стоимостного объема поставок в страны — члены ЕврАзЭС. [10].

Важной предпосылкой валютной интеграции, а также показателем значимости рубля на постсоветском пространстве является миграция населения из стран ЕврАзЭС в Россию с целью заработка и необходимость дальнейшей конвертации заработанных рублей в национальную валюту [5].

Таким образом, перечисленные факторы свидетельствуют о том, что у стран интеграционных группировок постсоветского пространства есть потенциальные основания к более глубокой интеграции, которая, в свою очередь, предполагает для стран ряд условий. Эти условия на сегодняшний день не представляются выполнимыми вследствие наличия проблем в экономиках государств образующегося единого экономического пространства. Рассмотрим некоторые из них.

Следует отметить, что степень конвергенции экономик стран ЕврАзЭС сейчас достаточна низка — страны различаются по уровню развития (о чем свидетельствуют данные таблицы 2) и структуре экономики, по состоянию платежного баланса, структуре внешней торговли и зависимости от углеводородного сырья, по проводимой денежно-кредитной политике и т. д.

Таблица 2 — Экономические показатели стран — участниц ЕврАзЭС за 2012 год

Страна/Показатель. | ВВП, млрд. долл. США. | ВВП на д/н., долл. США. | Инфляция, %. | |

Российская Федерация. | 2 513,3. | 13 236,0. | 6,6. | |

Республика Беларусь. | 58,2. | 6 739,0. | 21,8. | |

Республика Казахстан. | 232,3. | 11 773,0. | 7,5. | |

Республика Кыргызстан. | 10,1. | 1158,0. | 6,3. | |

Республика Таджикистан. | 7,6. | 953,0. | 7,5. | |

Источники данных — [9,12].

Одним из главных критериев оценки экономики страны является уровень инфляции. Оценивая развитие рассматриваемых стран, сравним показатели уровня инфляции в них, приведенные в таблице 3.

Анализируя данные таблицы, можно сказать, что за последние десять лет уровень инфляции во всех рассматриваемых странах снизился, за исключением кризисных 2007;2008 годов. Однако сравнивая показатели между странами, мы видим, что темпы их отличны друг от друга в среднем на 5 процентных пунктов. Здесь также стоит отметить тот факт, что во всех информационных источниках данного показателя цифры разнятся, особенно это касается 2009;2010 годов. Поэтому данные, представленные в таблице 3, также могут являться спорными, так как правительства некоторых государств (Узбекистан, Таджикистан) в официальных статистических источниках дают заниженные показатели инфляции. Поддерживая позицию Ишханова А. В., о том, что для валютной интеграции стран необходимо достижение низких показателей инфляции [6] можно сделать вывод, что странам нужно предпринимать необходимые меры финансового регулирования для достижения не только примерно одинаковых темпов инфляции, но и одинаково низких ее показателей.

Таблица 3 — Показатели инфляции стран-участниц ЕврАзЭС за 2001 — 2011гг., %

Страна/Год. | ||||||||||||

Россия. | 18,6. | 15,1. | 12,0. | 11,7. | 10,9. | 9,0. | 11,9. | 13,3. | 8,8. | 8,4. | 6,6. | |

Казахстан. | 6,4. | 6,6. | 5,7. | 7,9. | 9,0. | 8,6. | 18,8. | 9,5. | 6,2. | 7,8. | 7,5. | |

Белоруссия. | 46,1. | 34,8. | 25,4. | 14,4. | 8,0. | 6,6. | 12,1. | 13,3. | 10,1. | 9,9. | 21,8. | |

Таджикистан. | 12,5. | 14,5. | 13,7. | 5,7. | 7,1. | 12,5. | 19,7. | 11,8. | 5,0. | ; | 6,3. | |

Киргизия. | 3,7. | 2,3. | 5,6. | 2,8. | 4,9. | 5,1. | 20,1. | 20,0. | ; | ; | 7,5. | |

Источники данных [9,12].

Затронув информационный вопрос, нужно отметить, что открытость и доступность информации является важным условием стабильной работы финансового рынка. В настоящее время, в некоторых странах сообщества (например, в Таджикистане) существует проблема доступа граждан, юридических лиц, научных исследователей, инвесторов к подробным отчетам эмитентов, информации о состоянии финансового рынка, базе данных экономической статистики, процентным ставкам, изменениям в законодательстве, в банковской системе и др. Принцип прозрачности и открытости должен обязательно соблюдаться на всей территории ЕврАзЭС. Этот принцип должен быть заложен во всех сферах непосредственного применения, и проявляться на разных уровнях.

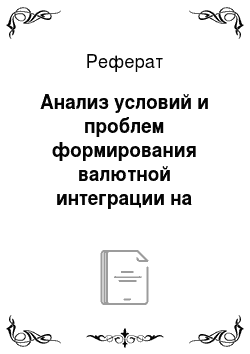

По словам Ишханова А. И., фактором проводимой в стране денежно-кредитной политики, является ставка рефинансирования [7]. Из рисунка 4 можно заметить, что ставки рефинансирования национальных банков стран ЕврАзЭС заметно разнятся, что также является показателем препятствующим конвергенции экономик интегрирующихся государств.

Рисунок 4 — Ставки рефинансирования Центральных (национальных) банков стран — участниц ЕврАзЭС на конец февраля 2013 года, %.

Источник данных [10].

Оценивая экономики стран ТС, отметим, что основной конкурентоспособной на внешних рынках продукцией для данных государств являются минеральное топливо, нефть и продукты их перегонки. Анализ, проведенный по шести знакам товарной номенклатуры внешнеэкономической деятельности, показал, что для Республики Беларусь — это главным образом экспорт дистиллятов. Наряду c этим Беларусь имеет конкурентные преимущества на внешних рынках по экспорту удобрений, продовольственных товаров, средств наземного транспорта, химической продукции и мебели. Конкурентные преимущества Казахстана, помимо сырой нефти, выявлены для экспорта угля каменного, руд, продуктов неорганической химии, продук ции черной и цветной металлургии, злаков. Для России, помимо продукции топливно-энергетического комплекса, конкурентные преимущества выявлены для экспорта удобрений, древесины, черных металлов (полуфабрикатов из железа), цветных металлов, природного жемчуга, драгоценных и полудрагоценных камней.

Анализ внешнеторговых отношений стран позволяет утверждать, что внешняя торговля в интеграционном объединении характеризуется отсутствием серьезных изменений в структуре конкурентных преимуществ. Тенденции, выявленные в торговой политике государств, говорят о том, что без серьезных изменений конкурентных позиций в экспорте, в основе которых лежит структура национальных экономик, интенсификация взаимной торговли как внутри интеграционного объединения, так и за его пределами, представляется крайне сложной задачей.

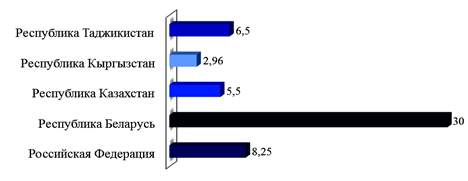

Немаловажными являются проблемы на валютных рынках стран интеграции. Существующие в настоящее время общие проблемы валютных рынков, представленные на рисунке 5, тормозят интеграционные процессы.

Рисунок 12 — Общие проблемы валютных рынков стран-участниц ЕврАзЭС.

Исходя из вышесказанного, можно сделать вывод, что наиболее перспективным с точки зрения формирования валютной интеграции является такой блок постсоветского пространства, как ЕврАзЭС, имеющий на сегодняшний день институциональную основу в виде ТС и ЕЭП. Основными предпосылками валютной интеграции служат исторически сложившиеся экономические и политические связи, создание общих институтов (Евразийский банк развития, Антикризисный фонд, Суд ЕврАзЭС), рост объема взаимной торговли, миграция населения, центром которой является Россия. Тем не менее, переход к этапу более глубокой экономической интеграции предполагает примерно одинаковый уровень развития стран, о чем в отношении рассматриваемых государств говорить не приходится. К факторам замедления интеграционного развития сообщества относятся структурные диспропорции, различия в экономических показателях, темпах инфляции, информационной открытости, проблемах финансовых и валютных рынков, а также низкоэффективный механизм согласования интересов стран и реализация на практике достигнутых договоренностей. Данные различия должны непременно приниматься во внимание при рассмотрении сроков введения и механизма создания единой валюты.

По результатам проведенного исследования, можно резюмировать, что реально достижимой валютно-финансовая интеграция стран Евразийского экономического сообщества станет при условии поступательного развития всего сообщества, и, в первую очередь, экономической составляющей в совокупности с целенаправленными мероприятиями в законодательной, валютной, налоговой, платежной, кредитной, банковской, фондовой сфере.

Библиографический список

- 1. Договор об учреждении Евразийского экономического сообщества от 10 октября 2000 года (с изменениями от 6 октября 2007 г.)

- 2. Концепция сотрудничества государств-членов Евразийского экономического сообщества в валютной сфере. Утверждена Решением Межгоссовета ЕврАзЭС от 22 июня 2005 г. № 220.

- 3. Ишханов А. В., Линкевич Е. Ф. Ямайская валютная система: проблемы и пути реформирования// Финансы и кредит. 2013. № 34. С.41−46

- 4. Ишханов А. В., Линкевич Е. Ф. Обновление мировой валютной системы как основа преодоления глобальных финансовых дисбалансов//Финансы и кредит. 2012. № 28. С.58−63

- 5. Ишханов А. В., Линкевич Е. Ф. Анализ национальных политик конкурентной девальвации в условиях кризиса мировой валютной системы//Финансовая аналитика: Проблемы и решения. 2011. № 26. С.2

- 6. Ишханов А. В., Линкевич Е. Ф. Управление инфляционными процессами: внутренний и внешний аспекты//Финансы и кредит. 2009. № 8. С.37−45

- 7. Ишханов А. В., Линкевич Е. Ф. Мировая валютная система как источник современного экономического кризиса//Финансы и кредит. 2010. № 44. С.14−19

- 8. Хомякова Л. И. Перспективы перехода на единую валюту // Аналитические материалы группы по вопросам валютно-финансового сотрудничества и валютной интеграции в СНГ — http://www.gosbook.ru/document/48 643/48677/preview

- 9. Официальный сайт МВФ — http://www.imf.org

- 10. Официальный сайт Евразийской экономической комиссии — http://www.tsouz.ru

- 11. Информационный портал межгосударственного банка — www.isbnk.info

- 12. Мировая экономика и мировые рынки (статистика) — http://www.ereport.ru