Оценка вероятности банкротства предприятия агропромышленного комплекса

Ученые Иркутской государственной экономической академии, обработав данные финансовой отчетности 2040 предприятий торговли г. Иркутска и Иркутской области с 1994 по 1996 года, доказали неприменимость пятифакторной модели Э. Альтмана, так как она не позволяет получить истинную картину оценки несостоятельности российских предприятий. В связи с этим они предложили свою модифицированную… Читать ещё >

Оценка вероятности банкротства предприятия агропромышленного комплекса (реферат, курсовая, диплом, контрольная)

Оценка вероятности банкротства предприятия агропромышленного комплекса

В статье представлена практика применения и анализ результатов использования отечественных и зарубежных методик оценки вероятности банкротства на предприятии агропромышленного комплекса Проблема прогнозирования вероятности банкротства для отдельного предприятия состоит, с одной стороны, в отсутствии общепризнанных методик прогнозирования банкротства, с другой, существующие методики ориентированы в основном на установление факта несостоятельности тогда, когда признаки банкротства предприятия уже налицо.

Существует множество моделей диагностики банкротства, которые производят оценку с помощью различных показателей, рассчитанных по бухгалтерской отчетности. При этом в анализе агропредприятий, часто не учитывают особенностей отраслевой и региональной специфики. В нормативных документах анализа финансово-экономического состояния предприятия нет четко установленных отраслевых нормативов, а чаще эти нормативы отсутствуют вообще. В связи с этим на основе такого анализа затруднительно сделать однозначный вывод о том, что данное предприятие обязательно обанкротится в ближайшее время или, наоборот, выживет, т.к. предприятия агропромышленного комплекса обладают различной организационно-технической спецификой, стратегиями и целями, своими уникальными рыночными нишами, фазами жизненного цикла. Для предотвращения неоднозначных результатов общего анализа необходимо использовать различные модели с оптимальным количеством коэффициентов, учитывая специфику предприятия.

В данной работе будет проведен анализ вероятности банкротства 9-ю моделями на базе данных бухгалтерской отчетности за 2010 год ЗАО «Висма-Архыз» — предприятие агропромышленного комплекса Карачаево-Черкесской республики. Исследуемое предприятие заведомо является финансово-устойчивым и целью нашего исследования является сравнение результатов оценки вероятности банкротства различными моделями и анализ полученного результата.

Наибольшую известность в области прогнозирования банкротства получила работа Э. Альтмана [1]. В 1968 г. он исследовал 22 финансовых коэффициента по 33 предприятиям промышленности. Из этих коэффициентов Альтман отобрал 5 наиболее значимых, которые затем включил в линейную функцию. На основе этих оставшихся коэффициентов он создал окончательную Z-модель (таблица 2), которая является одним из основных методов оценки вероятности банкротства предприятий в США.

В зависимости от значения «Z-счёта» по определённой шкале (таблица 1) производится оценка вероятности наступления банкротства в течение двух лет.

Таблица 1. Уровень угрозы банкротства в модели Альтмана

Значение интегрального показателя Z. | Вероятность банкротства. | |

Менее 1,81. | Очень высокая. | |

От 1,18 до 2,7. | Высокая. | |

От 2,7 до 2,99. | Вероятность невелика. | |

Более 2,99. | Вероятность ничтожна, очень низкая. | |

Таблица 2. Расчет показателей модели Альтмана

Показатели. | Формула расчета. | Начало года. | Конец года. | |

0,423. | 0,523. | |||

0,006. | 0,005. | |||

0,007. | 0,022. | |||

0,669. | 0,346. | |||

0,99. | 0,78. | |||

Вероятность банкротства. | Очень высокая. | Очень высокая. | ||

банкротство агропромышленный альтман тишоу В 1977 г. Британские ученые Р. Тафлер и Г. Тишоу [2] использовали метод Альтмана на данных 80 компаний и построили четырехфакторную модель прогноза вероятности банкротства (таблица 3).

Если значение Z-счета больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Таблица 3. Расчет показателей модели Р. Тафлер и Г. Тишоу

Показатели. | Формула расчета. | Начало года. | Конец года. | |

0,056. | 0,152. | |||

0,736. | 0,813. | |||

0,215. | 0,205. | |||

0,669. | 0,346. | |||

3,22. | 8,27. | |||

Вероятность банкротства. | Очень низкая. | Очень низкая. | ||

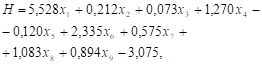

Модель анализа вероятности банкротства Фулмера [3] была создана на основании обработки данных 60-ти предприятий (таблица 4).

Все расчеты базируются на девяти показателях, которые получаются в процессе отношения некоторых данных друг к другу. В модели используются такие показатели, как баланс предприятия, нераспределённая прибыль прошлых лет, выручка от реализации, прибыль до налогообложения, собственный капитал, денежный поток, краткосрочные и долгосрочные обязательства, материальные активы, оборотный капитал и проценты к уплате. Наступление неплатёжеспособности неизбежно при H < 0.

Таблица 4. Расчет показателей модели Фулмера

Показатели. | Формула расчета. | Начало года. | Конец года. | |

| ||||

0,669. | 0,346. | |||

0,056. | 0,214. | |||

0,007. | 0,006. | |||

0,652. | 0,69. | |||

0,215. | 0,205. | |||

4,957. | 5,005. | |||

0,736. | 0,813. | |||

0,377. | 0,645. | |||

3,22. | 8,27. | |||

Вероятность банкротства. | Высокая. | Высокая. | ||

Модель прогнозирования платежеспособности предприятий Спрингейта [4] была разработана канадским ученым Гордоном Спрингейтом в 1978 году. Для создания своей модели он использовал метод пошагового дискриминантного анализа, который разработал Э. Альтман. В результате из 19 финансовых показателей осталось 4 наиболее точно определяющих платежеспособность компании (таблица 5).

Если Z<0,862 то предприятие классифицируется как банкрот.

Таблица 5. Расчет показателей модели Спрингейта

Показатели. | Формула расчета. | Начало года. | Конец года. | |

0,639. | 0,729. | |||

0,007. | 0,022. | |||

0,034. | 0,108. | |||

0,669. | 0,346. | |||

0,97. | 1,029. | |||

Вероятность банкротства. | Низкая. | Очень низкая. | ||

В 1972 г. Лис разработал дискриминантную модель для оценки несостоятельности предприятий Великобритании (таблица 6).

Вероятность банкротства предприятия определяется следующим образом: если L>0,037, то риск банкротства предприятия высокий; если L<0,037, то риск банкротства предприятия незначителен.

Таблица 6. Расчет показателей модели Лиса

Показатели. | Формула расчета. | Начало года. | Конец года. | |

0,639. | 0,729. | |||

0,012. | 0,031. | |||

0,006. | 0,005. | |||

0,152. | 0,115. | |||

0,041. | 0,049. | |||

Вероятность банкротства. | Высокая. | Высокая. | ||

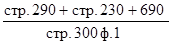

Усовершенствованием модели Э. Альтмана занялась Г. В. Савицкая. В работе [5] была разработана дискриминантная модель для оценки и прогнозирования вероятности банкротства сельскохозяйственных предприятий. Но позднее в работе [6], Г. В. Савицкая пояснила, что дискриминантные модели обладают недостатком, а именно, в них нет четких границ для отнесения предприятий к классу банкротов или небанкротов. Если предприятие набирает значение Z-счета, равное или близкое к константе дискриминации, то его трудно квалифицировать на предмет финансовой состоятельности или несостоятельности. Поэтому, изучив инструментарий эконометрики, Г. В. Савицкая построила логит-регрессионную модель для диагностики риска банкротства предприятий АПК.

Если тестируемое предприятие по данной модели набирает значение 0 и ниже, то оно оценивается как финансово устойчивое. Напротив, предприятие, имеющее значение интегрального показателя 1 и выше, относится к группе высокого риска. Промежуточное значение от 0 до 1 характеризует степень близости или дальности предприятия от той или другой группы.

Таблица 7. Расчет показателей модели Савицкой

Показатели. | Формула расчета. | Начало года. | Конец года. | |

0,639. | 0,729. | |||

9,966. | 3,418. | |||

0,132. | 0,103. | |||

0,094. | 0,053. | |||

— 17,83. | — 6,071. | |||

Вероятность банкротства. | Очень низкая. | Очень низкая. | ||

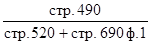

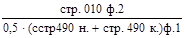

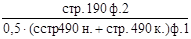

Новую методику диагностики возможного банкротства для условий функционирования российских предприятий и, следовательно, лишенную по замыслу автора многих недостатков иностранных моделей, рассмотренных выше, разработала О. П. Зайцева [7]. В этой модели рассчитывается фактический () и нормативный () комплексный показатель по формуле:

Фактический комплексный показатель рассчитывается подстановкой в уравнение (таблица 8) фактических значений показателей предприятия. Нормативный комплексный показатель рассчитывается путем подстановки в уравнение нормативных значений показателей: Х1=0, Х2=1, Х3=7, Х4=0, Х5=0,7, Х6= Х6(прошлого года).

Если фактический комплексный коэффициент больше нормативного, то крайне высока вероятность банкротства, а если меньше — то вероятность банкротства незначительна.

Таблица 8. Расчет показателей модели Зайцевой

Показатели. | Формула расчета. | Начало года. | Конец года. | |

0,048. | 0,052. | |||

0,371. | 0,27. | |||

2322,75. | 4572,6. | |||

0,009. | 0,015. | |||

6,567. | 8,651. | |||

| 1,493. | |||

468,25. | 915,58. | |||

1,17. | 1,17. | |||

Вероятность банкротства. | Очень высокая. | Очень высокая. | ||

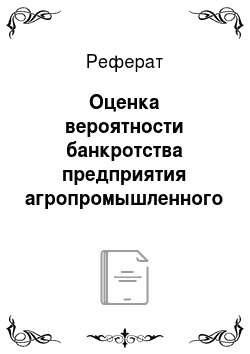

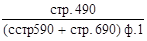

Ученые Иркутской государственной экономической академии, обработав данные финансовой отчетности 2040 предприятий торговли г. Иркутска и Иркутской области с 1994 по 1996 года, доказали неприменимость пятифакторной модели Э. Альтмана, так как она не позволяет получить истинную картину оценки несостоятельности российских предприятий [8]. В связи с этим они предложили свою модифицированную четырехфакторную модель прогноза вероятности банкротства [9] (модель R-счета), которая внешне похожа на модель Э. Альтмана:

Подставляя рассчитанные по фактическим данным показатели, получаем значение R и определяем вероятность банкротства по таблице 9:

Таблица 9. Вероятность банкротства предприятия в соответствии со значением модели «R»

Значение R | Вероятность банкротства, %. | |

Менее 0. | Максимальная (90—100). | |

0—0,18. | Высокая (60—80). | |

0,18—0,32. | Средняя (35—50). | |

0,32—0,42. | Низкая (15—20). | |

Более 0,42. | Минимальная (до 10). | |

Таблица 10. Расчет показателей модели ИГЭА

Показатели. | Формула расчета. | Начало года. | Конец года. | |

0,639. | 0,729. | |||

0,048. | 0,052. | |||

0,669. | 0,346. | |||

0,011. | 0,016. | |||

5,44. | 6,19. | |||

Вероятность банкротства. | Очень низкая. | Очень низкая. | ||

Одной из интересных зарубежных реализаций методов скоринга является метод Credit-Men. Этот метод был разработан во Франции Ж. Депаляном, доказавшим, что финансовая ситуация предприятия может достаточно адекватно характеризоваться 5 показателями (таблица11).

Если N=100, то финансовая ситуация предприятия нормальная, если N>100, то ситуация хорошая, если N<100, то ситуация на предприятии вызывает беспокойство [10].

Таблица 11. Расчет показателей модели Credit-Men.

Показатели. | Формула расчета. | Начало года. | Конец года. | |

2,69. | 3,69. | |||

0,15. | 0,11. | |||

0,38. | 0,346. | |||

19,66. | 13,71. | |||

1,56. | 0,53. | |||

Вероятность банкротства. | Очень низкая. | Очень низкая. | ||

Сведем результаты анализа различными моделями в одну таблицу (таблица 12).

Таблица 12. Результаты оценки финансово-устойчивого предприятия

Модель. | Вероятность банкротства по модели. | Адекватность анализа. | ||

На начало года. | На конец года. | |||

Э. Альтмана. | Очень высокая. | Очень высокая. | Неправильно. | |

Р. Тафлера и Г. Тишоу. | Очень низкая. | Очень низкая. | Правильно. | |

Фулмера. | Высокая. | Высокая. | Неправильно. | |

Спрингейта. | Низкая. | Очень низкая. | Правильно. | |

Лиса. | Высокая. | Высокая. | Неправильно. | |

Г. В. Савицкой. | Очень низкая. | Очень низкая. | Правильно. | |

О.П. Зайцевой. | Очень высокая. | Очень высокая. | Неправильно. | |

ИГЭА. | Очень низкая. | Очень низкая. | Правильно. | |

Credit-Men. | Очень низкая. | Очень низкая. | Правильно. | |

Анализируя результаты, приведенные в таблице 12, приходим к выводу, что 44% моделей, использованных для анализа вероятности банкротства, дают неправильный результат. Это означает, что, несмотря на существование большого количества моделей оценки финансовой устойчивости предприятий, нельзя доверять на 100% какой-либо одной из них для анализа предприятия агропромышленного комплекса. Так как эти предприятия имеют свою отраслевую специфику, то необходимо использовать модели учитывающие особенности агропредприятий.

- 1. Altman E. Financial ratios, discriminant analysis and prediction of corporate bankruptcy//Journal of Finance.— Vol.9, — pp.589−609.

- 2. Taffler R.J. Going, going, gone — four factors which predict// Accountancy. — March 1977, p.50−54.

- 3. Fulmar, John G. Jr., Moon, James E., Gavin, Thomas A., Erwin, Michael J., «A Bankruptey Classification Model For Small Firms». Jurnal of Commercial Bank Lending (July 1984): pp.25−37.

- 4. Springate, Gordon L. V, Predicting the Possibilty of Falture in a Canadian Firm. Unpublished M.B.A. Research Project, Simon Fraser University, January 1978. In: INSOLVENCY PREDICTION, E. Sands & Associates Inc

- 5. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие / Г. В. Савицкая. — 7-е изд., испр. — Мн.:Новое знание, 2002. — 704 с.

- 6. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: Учебник. — 4-е изд., перераб. и доп. -М.:ИНФРА — М, 2008. — 512 с.

- 7. Зайцева О. П. Антикризисное управление в российской компании // Сибирская финансовая школа. 1998. № 11−12.

- 8. Казакова Наталия Александровна. Экономический анализ в оценке бизнеса: учебно-практическое пособие/Н.А. Казакова. — М.: Дело и Сервис, 2011. — 288 с., 2011

- 9. Г. В. Давыдова, А. Ю. Беликов. Методика количественной оценки риска банкротства предприятий // Управление риском. — 1999. — № 3. с.13−20

- 10. Кукукина И. Г. Учет и анализ банкротств./И.Г. Кукукина, И. А. Астраханцева. — М.: Финансы и статистика, 2004. — 307 с.