Теоретические основы учета и анализа собственного капитала

Нераспределенная прибыль составляет долю собственного капитала, которая накоплена с момента создания действующею предприятия, то есть она характеризует капитал, сформированный в итоге текущей деятельности. Величина нераспределенной прибыли дает возможность акционерам (участникам, собственникам имущества) определить реальную доходность вложений в акционерное либо иное общество, оценить… Читать ещё >

Теоретические основы учета и анализа собственного капитала (реферат, курсовая, диплом, контрольная)

Организация и методика учета собственного капитала

Каждая организация, самостоятельно осуществляющая производственную или иную коммерческую деятельность, должна обладать определенным капиталом, то есть определенной величиной финансовых ресурсов, представляющей собой совокупность материальных ценностей, денежных средств, финансовых вложений и исключительных прав, необходимых для осуществления хозяйственной деятельности.

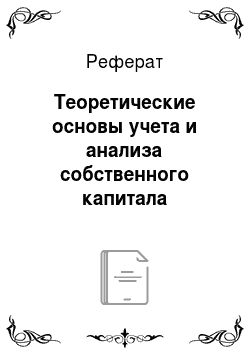

Собственный капитал организации как юридического лица или обособленного хозяйствующего субъекта в общем виде определяется стоимостью имущества, принадлежащего организации на правах собственности. Собственный капитал предприятия состоит, как правило, из уставного, добавочного и резервного капитала, нераспределенной прибыли прошлых лет и отчетного года (рис.1).

Рис. 1. Структура капитала

Первоначальным и основным источником формирования имущества организации является ее уставный капитал.

В соответствии с Гражданским кодексом российской Федерации и в зависимости от организационно-правовой формы собственности различают:

- — уставный капитал хозяйственных обществ (открытых и закрытых акционерных обществ и обществ с ограниченной ответственностью);

- — складочный капитал хозяйственных товариществ;

- — уставный фонд государственных и муниципальных унитарных организаций;

- — паевой и неделимый фонд кооператива.

В соответствии с нормативными документами уставный капитал для разных групп организаций оплачивается полностью или частично на момент их государственной регистрации.

Перед регистрацией организация открывает специальный накопительный счет в банке, с которого банк до момента государственной регистрации владельца счета не производит никаких операций. После регистрации накопительный счет преобразуется в расчетный счет. Если в течение года с момента регистрации организации ее частично оплаченный уставный капитал не будет доведен до заявленного в учредительных документах, организация обязана зарегистрировать уменьшение капитала. Если уменьшенный уставный капитал для различных форм собственности по сумме меньше установленной законодательством нижней границы, организация ликвидируется.

Правовая основа уставного капитала определяет его размер и состав, сроки и порядок внесения вкладов в уставный капитал участниками, оценку вкладов при их взносе и изъятии, порядок изменения долей участников, ответственность участников за нарушение обязательств по внесению вкладов. Предусмотрена связь величины уставного капитала с размерами создаваемых предприятиями различных организационно-правовых форм резервных фондов (капиталов), а также зависимость стоимости эмиссии облигаций, осуществляемой акционерными обществами, от размеров уставного капитала (как правило, не более величины уставного капитала).

Уставный капитал является имущественной основой деятельности организации, он определяет долю каждого участника в управлении предприятием и гарантирует интересы его кредиторов.

Уставный капитал представляет собой сумму средств (в денежном выражении), вложенных учредителями (участниками, собственниками) в имущество при создании предприятия для обеспечения производственной и других видов деятельности, определенной учредительными документами — уставом или учредительным договором. Уставный капитал вновь создаваемого предприятия складывается из средств, внесенных его учредителями и участниками в счет их вклада. Он является собственностью юридического лица. С этой точки зрения уставный капитал становится источником собственных средств хозяйствующего субъекта. Он учитывается на 80 счете «Уставный капитал». Счет пассивный, фондовый, кредитовое сальдо счета показывает сумму зарегистрированного уставного капитала, оборот по кредиту — увеличение уставного капитала по различным причинам в соответствии с законодательством. В зависимости от меры ответственности перед акционерами и участниками общества счет 80 может иметь следующие субсчета:

- — объявленный (зарегистрированный) капитал (80/1) — в сумме, указанной в уставе и других учредительных документах;

- — подписной капитал (80/2) — по стоимости акций, на которые произведена подписка, гарантирующая их приобретение;

- — оплаченный капитал (80/3) — в размере средств, внесенных участниками в момент подписки и реализованных в свободной продаже (80/4);

- — изъятый капитал (80/5) — в сумме стоимости акций, изъятых из обращения путем выкупа их обществом у акционера.

На дату регистрации все акции организации учитываются на субсчете 80/1 «Объявленный (зарегистрированный) капитал», а затем по мере подписки, оплаты и выкупа перечисляют с одного субсчета на другой.

По кредиту счета 80 отражается сумма вкладов в уставный капитал при преобразовании организации, сразу после ее регистрации, в сумме подписки на акции, в доле или безвозмездно вносимой учредителями или государством, а также увеличение уставного капитала за счет дополнительных вкладов и отчислений части прибыли организации.

По дебету счета 80 при уменьшении уставного капитала производят записи на: сумму вкладов, возвращенных учредителям; стоимость аннулированных акций; уменьшение вкладов или номинальной стоимости акций; часть уставного капитала, направляемого в резервный капитал, и т. д.

Сальдо счета 80 показывает размер уставного капитала, зафиксированного в учредительных документах организации.

Изменение размера уставного капитала предприятия всегда связано с переутверждением его учредительных документов общим собранием учредителей и их перерегистрацией в соответствующих государственных органах.

Увеличение уставного капитала предприятия может осуществляться в случаях:

- — привлечения дополнительных средств от участников (учредителей) или при дополнительном приеме участников (учредителей), а также в случае дополнительной эмиссии акций или увеличения их номинала;

- — направления на его увеличение нераспределенной чистой прибыли, добавочного и резервного капитала, а также начисленного учредительского дохода (дивидендов);

- — получения унитарными предприятиями дополнительных средств в виде дотаций от государственных и муниципальных органов.

Представим в таблице 1 бухгалтерские проводки по увеличению уставного капитала предприятия.

Таблица 1

Корреспонденция счетов по увеличению уставного капитала предприятия.

Операции по образованию и увеличению уставного капитала. | Корреспондирующие счета. | ||

Дебет. | Кредит. | ||

Отражается зарегистрированный уставный капитал предприятия. | |||

Привлечение дополнительных средств участников (учредителей). | |||

Средства при дополнительном приеме участников. | |||

Средства от дополнительной эмиссии акций. | |||

Дополнительные средства от увеличения номинала акций. | |||

Направление на увеличение уставного капитала нераспределенной чистой прибыли. |

|

| |

Направление на увеличение уставного капитала средств добавочного капитала. |

|

| |

Направление на увеличение уставного капитала средств резервного капитала. |

|

| |

Направление на увеличение уставного капитала начисленного учредительского дохода (дивидендов). | 75 (70). | ||

Получение дотаций от государственных и муниципальных органов. |

|

| |

Уменьшение уставного капитала предприятия может осуществляться в случаях:

- — выхода участников (учредителей) из состава организации или выкупа акций акционерным обществом с их последующим аннулированием;

- — доведения размера уставного капитала до величины стоимости чистых активов и погашения за счет него непокрытого убытка, а также покрытия убытка за счет снижения размеров вкладов (паев) участников или номинальной стоимости акций;

- — изъятия части уставного фонда унитарного предприятия.

Представим в таблице 2 бухгалтерские проводки по уменьшению уставного капитала предприятия.

Таблица 2

Корреспонденция счетов по уменьшению уставного капитала предприятия.

Операции по уменьшению уставного капитала. | Корреспондирующие счета. | ||

Дебет. | Кредит. | ||

Выход участников из состава организации с выдачей вкладов. |

|

| |

Выкуп акций акционерного общества с их последующим аннулированием. |

|

| |

Доведение размера уставного капитала до величины стоимости чистых активов и погашение этой разницей непокрытого убытка. |

|

| |

Снижение размеров вкладов или номинала стоимости акций для покрытия убытка. |

|

| |

Изъятие части уставного фонда унитарного предприятия. |

|

| |

Уставный капитал от других структурных частей собственного капитала предприятия отличает то, что он должен быть распределен между его участниками (учредителями). Поэтому решение общего собрания учредителей о его изменениях должно сопровождаться указанием о порядке их распределения между участниками.

Синтетический и аналитический учет уставного капитала ведется в соответствующих регистрах бухгалтерского учета на основании прошедших государственную регистрацию учредительных документов предприятия, договоров купли-продажи акций в акционерных обществах и другой первичной документации.

В акционерных обществах бухгалтерский учет уставного капитала и расчетов с учредителями осуществляется в соответствии с нормативными документами, регламентирующими этот процесс.

Минимальный размер уставного капитала для закрытых акционерных обществ и обществ с ограниченной ответственностью составляет 100 МРОТ, для открытых — 1000 МРОТ, установленных законодательно.

Уставный капитал акционерного общества оценивается по номинальной стоимости акций, приобретенных акционерами. Превышение стоимости акций над их номиналом, так называемый учредительный, или эмиссионный, доход, учитывается отдельно и направляется на компенсацию разницы, образующейся при реализации акций по стоимости ниже их номинала. Эти средства входят в добавочный капитал, создаваемый предприятием наряду с уставным. На день регистрации акционерного общества его уставный капитал должен быть оплачен не менее чем на 50%.

Особое место в бухгалтерском учете акционерного общества (АО) занимают расчеты с учредителями по выплате дивидендов. Здесь следует обратить внимание на разработку дивидендной политики, суть которой заключается в выборе оптимального соотношения долей чистой прибыли, одна из которых предназначена для выплаты дивидендов, а другая — для инвестирования или реинвестирования. Для контроля второй части целесообразно предусмотреть субсчет по счету 84 «Нераспределенная прибыль (непокрытый убыток)». Это позволит проводить более точный контроль за эффективностью использования капитала акционерного общества.

Учет в обществах с ограниченной ответственностью (ООО). Согласно Федеральному закону от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», бухгалтерский учет уставного капитала и расчетов с учредителями может осуществляться почти также как в акционерном обществе, с той лишь разницей, что общество с ограниченной ответственностью не может выпускать акции. Здесь уставный капитал формируется за счет взносов (вкладов) учредителей, а поэтому выступает в форме складочного капитала.

Общество с ограниченной ответственностью имеет право увеличивать или уменьшать величину своего уставного капитала с общего согласия вкладчиков.

Учет в хозяйственных товариществах (обществах) также имеет свои незначительные особенности. Уставный капитал в хозяйственных товариществах формируется в форме складочного капитала учредителей и пополняется за счет созданного и приобретенного имущества. Взносы могут быть осуществлены в денежной форме и материальными ценностями. Возврат пая (доли) и совместного имущества производится, в основном, в денежной форме.

Согласно гражданскому кодексу РФ, хозяйственные товарищества, как юридические лица, могут функционировать в форме полного товарищества и товарищества на вере. Каждый участник обязан внести к моменту регистрации не менее 50% своего вклада в складочный капитал. Остальная часть должна быть внесена в сроки, установленные учредительным договором. Минимальный размер складочного капитала не регламентируется.

Производственные кооперативы организуются для совместной деятельности граждан и юридических лиц. Эта деятельность основана на личном участии и предполагает объединение паевых взносов. Уставный капитал производственного кооператива называется паевым фондом.

К моменту государственной регистрации производственного кооператива его члены обязаны внести не менее 10% паевого взноса; остальную часть они могут вносить в течение года с момента регистрации.

Минимального размера паевого фонда не существует. Увеличение или уменьшение паевого фонда осуществляется с одновременным изменением устава.

Уставный капитал государственных и муниципальных унитарных организаций носит название уставного фонда.

Согласно нормативным документам, размер уставного фонда государственных организаций должен быть не менее 1000 МРОТ и 5000 МРОТ для муниципальных предприятий. Имущество унитарного предприятия принадлежит ему или на праве хозяйственного ведения, или оперативного управления; оно не распределяется по вкладам, долям и паям между работниками. Это определяет особенности уставного фонда унитарного предприятия — он неделим, поскольку единственным учредителем является государственный орган. При этом унитарное предприятие может выступать учредителем других коммерческих и некоммерческих организаций, созданных в России и за рубежом.

Собственник унитарной организации определяет порядок использования имущества и распределения доходов.

Учет приобретенных акций ведется на счете 81 «Собственные акции (доли)» по фактической стоимости. На нем учитываются собственные акции, выкупленные акционерным обществом у акционеров для их последующей перепродажи или аннулирования. Общество с ограниченной ответственностью используют этот счет для учета доли участника, приобретенной в установленном порядке самим обществом для передачи другим участникам или третьим лицам. Аннулирование выкупленных акционерным обществом собственных акций проводится по кредиту счета 81 «Собственные акции (доли)» и дебету счета 80 «Уставный капитал» после выполнения этим обществом всех предусмотренных процедур. Возникающая при этом на счете 81 «Собственные акции (доли)» разница между фактическими затратами по выкупу акций (долей) и номинальной их стоимостью относится на счет 91 «Прочие доходы и расходы». Эти записи могут быть выполнены при наличии документов, подтверждающих произведенные операции: выписки из реестра акционеров, платежных документов.

Резервный капитал представляет собой страховой капитал предприятия, предназначенный для возмещения убытков от хозяйственной деятельности, а также для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли. Средства резервного капитала выступают гарантией бесперебойной работы предприятия и соблюдения интересов третьих лиц.

Наличие такого финансового источника придает последним уверенность в погашении предприятием своих обязательств.

Образование резервного капитала может носить обязательный и добровольный характер. В настоящее время в соответствии с законодательством Российской Федерации, определяющим порядок деятельности акционерных обществ и предприятий с иностранными инвестициями, а также с налоговым законодательством указанные организации должны формировать резервный капитал в обязательном порядке. По своему усмотрению его могут создавать и предприятия других форм собственности, если это предусмотрено их учредительными документами, либо учетной политикой.

Бухгалтерский учет формирования резервного капитала должен обеспечивать получение информации, необходимой для контроля за соблюдением его верхней и нижней границы. Во всех случаях предельная величина резервного капитала не может превышать той суммы, которая определена собственниками предприятия и зафиксирована в учредительных документах. При этом для акционерных обществ и совместных предприятий законодательно установлен еще и его минимальный размер.

С 1 января 1996 г. после вступления в силу Закона «Об акционерных обществах» они обязаны создавать резервный капитал не менее 15% от суммы уставного капитала и формировать его путем ежегодных отчислений в размере не менее 5% от чистой прибыли до достижения величины, определенной уставом общества.

Минимальный размер резервного капитала организаций с иностранными инвестициями согласно законодательству Российской Федерации не должен превышать 25% от уставного капитала.

С 1 января 1995 г. источником формирования резервного капитала для предприятий всех организационно-правовых форм выступает только нераспределенная чистая прибыль.

Для получения информации о наличии и движении средств резервного капитала новым планом счетов бухгалтерского учета предусмотрен бухгалтерский счет 82 «Резервный капитал». Образование резервного капитала за счет средств нераспределенной чистой прибыли отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 82 «Резервный капитал».

Новым планом счетов бухгалтерского учета предусмотрено использование резервного капитала на погашение выпущенных облигаций по полученным краткосрочным и долгосрочным займам и на покрытие убытков от хозяйственной деятельности.

При погашении облигаций займов в бухгалтерском учете делается запись:

Д-т 82 «Резервный капитал»,.

К-т 66 «Расчеты по краткосрочным кредитам и займам» или.

К-т 67 «Расчеты по долгосрочным кредитам и займам».

Использование резервного капитала на покрытие убытков отражается записью:

Д-т 82 «Резервный капитал»,.

К-т 84 «Нераспределенная прибыль (непокрытый убыток)».

Резервирование предстоящих расходов по новому плану счетов осуществляется на счете 96 «Резервы предстоящих расходов». Порядок их учета не претерпел существенных изменений.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Министерства финансов РФ от 29.07.98 № 34н (в ред. от 24.03.2000), для своевременного и равномерного (нормативного) включения предстоящих расходов в издержки производства или обращения и правильного определения финансового результата отчетного периода предприятия могут создавать резервы на покрытие предстоящих затрат и другие цели, предусмотренные законодательством Российской Федерации, а также нормативными актами Министерства финансов РФ.

Основной перечень таких предстоящих затрат, которым должно руководствоваться предприятие при формировании своей учетной политики, приведен в указанном положении. Остатки неиспользованных резервов, переходящие на следующий год, должны подвергаться обязательной инвентаризации и корректировке. Порядок исчисления сумм резервов, переходящих на следующий год, изложен в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Министерства финансов РФ от 13.06.95 № 49.

На счете 96 «Резервы предстоящих расходов» разрешается оставлять переходящий на следующий год остаток по резервам на:

- — предстоящую оплату отпусков работникам (включая социальный налог);

- — выплату ежегодного вознаграждения за выслугу лет и вознаграждения по итогам работы за год;

- — ремонт основных средств;

- — предстоящие затраты на рекультивацию земель, осуществление иных природоохранных мероприятий;

- — гарантийный ремонт и гарантийное обслуживание;

- — покрытие иных предвиденных затрат и иные цели.

Счета оценочных резервов — 14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение вложений в ценные бумаги» и 63 «Резервы по сомнительным долгам» — в плане счетов 2000 г. выступают в роли регулирующих контрактивных счетов и к собственному капиталу предприятия имеют только косвенное отношение.

Рассмотрим учет нераспределенной прибыли (непокрытого убытка). Для учета наличия и движения нераспределенной прибыли (непокрытого убытка) предусмотрен активно-пассивный счет 84 «Нераспределенная прибыль (непокрытый убыток)». Нераспределенная прибыль отчетного года — это часть чистой прибыли, которая не была распределена организацией в отчетном году.

Нераспределенная прибыль представляет собой собственный капитал организации, остающийся в распоряжении предприятия после уплаты налогов и сборов, предусмотренных действующим законодательством (например, налога на прибыль), уплаты пеней, неустоек за нарушение условий заключенных хозяйственных дою воров, требований налогового законодательства.

Нераспределенная прибыль составляет долю собственного капитала, которая накоплена с момента создания действующею предприятия, то есть она характеризует капитал, сформированный в итоге текущей деятельности. Величина нераспределенной прибыли дает возможность акционерам (участникам, собственникам имущества) определить реальную доходность вложений в акционерное либо иное общество, оценить деятельность руководства предприятия и учесть риски, связанные с инвестициями. Показатель нераспределенной (чистой) прибыли является основой для объявления годовых дивидендов. Акционеры, принимая решение о распределении прибыли отчетного года, определяют дивидендов (прибыли на одну акцию), отчислений из прибыли и резервный капитал, если его образование предусмотрено учредительными документами и учетной политикой предприятия, отчислений на погашение убытков прошлых лет и части нераспределенной прибыли, остающейся в распоряжении предприятия в качестве финансирования деятельности.

Непокрытый (невозмещенный) убыток представляет собой отрицательный результат деятельности предприятия; его сумма определяется расчетным путем. В хозяйственной практике убытки — это следствие выраженных в денежной форме потерь, уменьшения материальных и денежных ресурсов в результате превышения расходов от обычной и прочих видов деятельности над доходами. Kaк правило, убытки — результат плохой работы, но нередко они образуются под влиянием внешних обстоятельств, экономической среды. На сумму невозмещенных убытков уменьшается величина собственного капитала предприятия.

Учет добавочного капитала осуществляется на пассивном счете 83 «Добавочный капитал», на котором отражаются суммы:

- — прироста стоимости внеоборотных активов, выявленные по результатам переоценки этих активов. Порядок переоценки регулируется соответствующими нормативными документами;

- — разницы продажной и номинальной стоимостей акций, образующиеся в процессе формирования уставного капитала акционерного общества.

По кредиту счета 83 показывают образование и пополнение добавочного капитала. Суммы, отнесенные в кредит счета 83, как правило, не списываются. Уменьшение (дебетовые записи) по нему могут иметь место лишь в случаях:

- — уценки основных средств, оборудования к установке и незавершенного строительства производственного назначения;

- — увеличении амортизации при переоценке основных средств производственного назначения;

- — увеличения уставного капитала;

- — уменьшения добавочного капитала унитарного предприятия вследствие изъятия у него государственным или муниципальным органом имущества и денежных средств;

- — погашения убытка, выявленного по результатам работы за отчетный год;

- — распределения части суммы, учтенной на счете 83, между учредителями организации.

Согласно Положению по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000) курсовые разницы, связанные с формированием уставного капитала организации, подлежат отнесению на добавочный капитал. В данном случае под курсовой разницей подразумевается разность, возникающая между официальными курсами иностранной валюты, котируемыми Центральным банком РФ, на дату ее фактического внесения в уставный капитал и на дату государственной регистрации учредительных документов. В современных условиях она бывает, как правило, положительной и поэтому рассматривается в качестве инфляционного источника, учитываемого в составе добавочного капитала.

В бухгалтерском учете положительная курсовая разница, возникшая при внесении иностранной валюты в уставный капитал предприятия, отражается записью по кредиту счета 83 «Добавочный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал».

Фонд переоценки возникает по результатам переоценки производственных основных средств предприятия.

При увеличении стоимости основных средств производственного назначения делается запись:

Д-т 01/1 «Основные средства в организации».

К-т 83/1 «Прирост стоимости имущества по переоценке».

На сумму изменения начисленного ранее износа делается запись:

Д-т 83/1 «Прирост стоимости имущества по переоценке».

К-т 02/1 «Амортизация основных средств в организации».

При снижении стоимости ОС по результатам переоценки делается обратная запись.

На основании приказа МФ РФ переоценка может осуществляться по распоряжению руководителя предприятия, но не чаще одного раза в год (приказ МФ РФ от 30.03.2001 № 26н.

Эмиссионный фонд создается по результатам операций с собственными акциями на вторичном рынке ценных бумаг (при несовпадении номинальной стоимости с рыночной).

Аналитический учет ведется по операциям купли-продажи. Синтетический учет ведется на пассивном счете 83/2 «Эмиссионный доход».

Фонд безвозмездного имущества возникает при безвозмездном получении имущества производственного назначения от сторонних предприятий в децентрализованном порядке. Синтетический учет фонда ведется на пассивном балансовом счете 83/3 «Безвозмездно полученные ценности».

К добавочному капиталу присоединяются ассигнования, получаемые из бюджета любого уровня, которые израсходованы предприятием на финансирование долгосрочных инвестиций.

Поступившие из бюджета средства зачисляются вначале на специальный банковский счет, с которого затем производится их списание на покрытие расходов, осуществляемых в соответствии с инвестиционной программой предприятия. Далее израсходованная сумма бюджетных ассигнований включается в состав добавочного капитала бухгалтерской записью:

Д-т 86 «Целевое финансирование».

К-т 83 «Добавочный капитал».

Основанием для такого присоединения может выступать только факт использования бюджетных средств по целевому назначению.

Добавочный капитал может пополняться за счет средств, направляемых на пополнение собственных оборотных средств, данный источник образуется в процессе распределения участниками нераспределенной прибыли предприятия. При этом направление нераспределенной прибыли на пополнение собственных оборотных средств отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 83 «Добавочный капитал».

Рассмотрим 86 счет «Целевое финансирование» — средства, полученные для осуществления мероприятий целевого назначения от юридических и физических лиц, а также в виде государственной помощи, предоставленной в форме субвенций, субсидий, бюджетных кредитов (за исключением налоговых) и прочих формах. Средства целевого финансирования предоставляются предприятиям обычно из бюджета, внебюджетных фондов.

Для целей бухгалтерского учета бюджетные средства подразделяются на средства для финансирования капитальных расходов (вложений), связанных с покупкой, строительством внеоборотных активов, и средства для финансирования текущих расходов (приобретение материально-производственных запасов, оплату труда работников и другие расходы аналогичного характера). Для коммерческих организаций использование таких средств приводит к формированию доходов будущих периодов, а в дальнейшем — доходов отчетного периода согласно принципу начисления и соответствия расходов и доходов.

Таким образом, собственный капитал формируется из взносов участников, учредителей (собственников имущества), добавочного и резервного капитала, средств целевого финансирования и прибыли остающейся в распоряжении предприятия.