Обоснованность налоговой выгоды как условие оптимизации налогообложения

Таким образом, установление условием совершения сделок купли-продажи производство расчетов по договорам комиссии, обеспечивающим не включение в состав доходов, учитываемых для целей налогообложения сумм денежных средств, полученных в оплату стоимости сырья, необходимого для изготовления готовых продуктов, а так же распределение финансово-хозяйственных потоков между взаимозависимыми хозяйствующими… Читать ещё >

Обоснованность налоговой выгоды как условие оптимизации налогообложения (реферат, курсовая, диплом, контрольная)

Обоснованность налоговой выгоды как условие оптимизации налогообложения

Современная конъюнктура хозяйственных отношений требует от их субъектов способности организации проведения, бухгалтерского и налогового учета хозяйственных операций, с наибольшей экономической выгодой. Действующее бухгалтерское и налоговое законодательство в данном направлении предполагает представление хозяйственникам возможность выбора порядка и способов учета отдельных учетных объектов и объектов налогообложения.

Речь идет о выборе способа расчета амортизации основных средств и нематериальных активов, порядка оценки материалов при списании их в производство, момента признания выручки, в том числе и для целей налогообложения, возможность определения перечня дополнительных первичных учетных документов и регистров учета, возможности определения стоимости остатков незавершенного производства и др.

Кроме того, налоговое законодательство предоставляет право налогоплательщику применения упрощенной системы налогообложения и выбора ее объекта. Часты случаи преднамеренного устройства внутренней организационной структуры, форм и способов участия собственников экономического лица, его отраслевой специфики для обеспечения условий применения иных специальных налоговых режимов, предусмотренных Налоговым кодексом РФ.

При этом характер и строгость ответственности за нарушения в области налогообложения, количество судебных налоговых разбирательств по-прежнему остаются существеннее аналогичных нарушений в области бухгалтерского учета, привлекают все большее внимание к такому понятию как добросовестность хозяйствующего субъекта при организации хозяйственной деятельности и применении порядков налогообложения. В тоже время обязанность по доказыванию законности и обоснованности применяемой схемы взаимоотношений остается на налогоплательщике.

В качестве примера рассмотрим следующую ситуацию: при приобретении сырья и материалов, необходимых для производственной деятельности, а так же реализации готовой продукции, в целях обеспечения соответствия величины выручки при применении упрощенной системы налогообложения, ограничивающей право ее применения, используется схема организации взаимоотношении с поставщиками и покупателями на основе договоров комиссии.

Согласно последним аффилированные контрагенты-поставщики поставляют в адрес производителя сырье по договору комиссии, предполагающего право собственности поставщика на переданное сырье, и, соответственно, готовую продукцию. Таким образом, выручка производителя формируется только из сумм комиссионного вознаграждения.

В противной ситуации, т. е. в случае заключения договора купли-продажи, суммы денежных средств, поступающих в счет оплаты, а чаще авансовых платежей (предоплаты) за готовую продукцию подлежат включению в состав доходов в соответствии со ст. 346.15 НК РФ и в соответствии с п. 4 ст. 346.13 НК РФ, увеличивая величину доходов, ограничивающую право применения упрощенной системы налогообложения. Напротив, денежные средства, поступившие в качестве целевых в рамках договора комиссии, в соответствии с положениями пп. 9 п. 1 ст. 251 НК РФ не подлежат включению в состав доходов.

Одновременно между теми же участниками перераспределяются финансовые потоки, т. е. в недавнем времени поставщик становится производителем и получает выручку от реализации того же продукта, а производитель — поставщиком и реализует уже собственную продукцию, полученную от поставщика по договору комиссии.

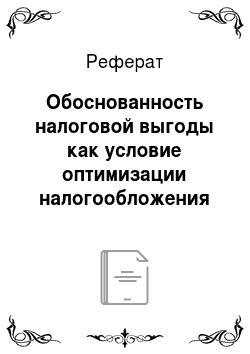

Примечательным является то, что для производства готового продукта на основе договоров аренды и предоставления персонала используются одни и те же производственные, торговые мощности и рабочая сила (рис. 1).

бухгалтерский учёт налогообложение списание Рисунок 1 — Возможная схема осуществления взаимоотношений с использованием договора комиссии.

Таким образом, появляется возможность каждым участником применять упрощенную систему налогообложения. Последнее поставило вопрос о получении хозяйственником налоговой выгоды, обоснованность которой нередко приходится доказывать в суде.

Исследуя суть вопроса с нормативно-правовой точки зрения, отметим, что в соответствии со ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Налоговым кодексом (ст. 20 НК РФ) взаимозависимыми лицами признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно: одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 процентов. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой; лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

В целях соблюдения фискальных интересов ст. 40 НК РФ установлено право налогового органа в ходе осуществления контроля за полнотой исчисления налогов проверять правильность применения цен по сделкам между взаимозависимыми лицами.

Акцент на наличие взаимозависимости контрагентов, но уже в целях защиты интересов участников общества, делает в частности Федеральный закон «Об общества с ограниченной ответственностью» от 08.02.1998 г. № 14-ФЗ. Так, согласно п. 5 ст. 45 указанного закона сделка, в совершении которой имеется заинтересованность и которая совершена с нарушением требований принятия решения по таким сделкам с согласия общего собрания участников, может быть признана недействительной по иску общества или его участника. Но, рассмотренная нами схема взаимоотношений, предполагает полную согласованность участников при осуществлении взаимоотношений с зависимыми контрагентами и производятся с целью получения налоговой выгоды и не приводит к возникновению разногласий между участниками.

Понятие налоговой выгоды введено Постановлением Пленума ВАС РФ от 12.10.2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», под которой понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета. Дав определение понятию «налоговая выгода», ВАС РФ объясняет, что налоговые органы вправе доказывать, что налоговая выгода (или претензия на ее получение) получена (заявлена) налогоплательщиком необоснованно.

В случае возникновения налоговых споров с контролирующими органами согласно п 1. ст. 65 АПК РФ каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений.

Обязанность доказывания обстоятельств, послуживших основанием для принятия государственными органами, органами местного самоуправления, иными органами, должностными лицами оспариваемых актов, решений, совершения действий (бездействия), возлагается на соответствующие орган или должностное лицо.

В то время как сложившаяся арбитражная практика исходит из того, что бремя доказывания экономической обоснованности полностью лежит на плечах налогоплательщика (Постановления ФАС Западно-Сибирского округа от 11.07.2005 № Ф04−4495/2005(12 805-А46−40), ФАС Северо-Западного округа от 22.09.2005 по делу № А13−16 254/2004;15).

В п. 3 Постановления ВАС РФ (Постановление Пленума ВАС РФ от 12.10.2006 № 53) приводит перечень оснований, по которым суд может признать налоговую выгоду налогоплательщика необоснованной.

Это случаи, когда для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера).

О необоснованности налоговой выгоды могут также свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств:

- — невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

- — отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств.

Однако при этом следует учитывать, что возможность достижения того же экономического результата с меньшей налоговой выгодой, полученной налогоплательщиком путем совершения других предусмотренных или не запрещенных законом операций, не является основанием для признания налоговой выгоды необоснованной.

Такие обстоятельства как взаимозависимость участников сделок и использование посредников при осуществлении хозяйственных операций сами по себе не могут служить основанием для признания налоговой выгоды необоснованной.

Однако эти обстоятельства в совокупности и взаимосвязи с иными обстоятельствами, в частности, указанными в пункте 5 Постановления Пленума ВАС РФ от 12.10.2006 г. № 53, могут быть признаны обстоятельствами, свидетельствующими о получении налогоплательщиком необоснованной налоговой выгоды.

Так, в рассматриваемом примере, для производства используются одни производственные мощности, тогда как в бухгалтерском и налоговом учете финансово-хозяйственные потоки распределены между несколькими взаимозависимыми лицами с целью обеспечения соответствия показателя величины доходов требованиям ст. 346.13 НК РФ.

При изменении юридической квалификации гражданско-правовых сделок (пункт 1 статьи 45 НК РФ) следует учитывать, что сделки, не соответствующие закону или иным правовым актам (ст. 168 ГК РФ), мнимые и притворные сделки (ст. 170 ГК РФ) являются недействительными независимо от признания их таковыми судом в силу положений ст. 166 ГК РФ. Следовательно, притворная сделка, произведенная с целью получения необоснованной налоговой выгоды, является недействительной.

Таким образом, установление условием совершения сделок купли-продажи производство расчетов по договорам комиссии, обеспечивающим не включение в состав доходов, учитываемых для целей налогообложения сумм денежных средств, полученных в оплату стоимости сырья, необходимого для изготовления готовых продуктов, а так же распределение финансово-хозяйственных потоков между взаимозависимыми хозяйствующими субъектами при использовании одних и тех производственных мощностей, соответствует признакам получения необоснованной налоговой выгоды в форме возможности применения специального налогового режима, а соответственно освобождения от обязанности по уплате налога на прибыль, налога на добавленную стоимость, налога на имущество и единого социального налога. В то же время, использованы не запрещенные законом механизмы взаимоотношений.

Экономического механизма решения вопроса об обоснованности налоговой выгоды, ввиду сложности доказывания обоснованности получения налоговой выгоды, найти довольно сложно. Так как, чем сложнее сам механизм производства взаимоотношений, тем пристальнее внимание надзорных органов.

А большинство механизмов комплексного использования условий договоров комиссии, возврата, переуступки и зачета задолженности для обеспечения условий соответствия налоговым льготам, сами по себе основываются на множестве допущений и прецеденте. По нашему мнению, решением указанной проблемы может стать только должная судебная практика по разбирательствам аналогичного характера.

- 1. Гражданский кодекс российской федерации (часть первая) от 30.11.1994 г. г. № 51-ФЗ, принят ГД ФС РФ 21.10.1994 г.

- 2. Налоговый кодекс российской федерации (часть вторая) Федеральный закон от 05.08.2000 г. № 117-ФЗ (принят ГД ФС РФ 19.07.2000 г.), ред. от 04.12.2007, с изм. от 30.04.2008 г.

- 3. Об обществах с ограниченной ответственностью Федеральный закон от 08.02.1998 г. № 14-ФЗ (ред. от 29.04.2008 г.).

- 4. Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды Постановление Пленума ВАС РФ от 12.10.2006 N 53

- 5. Сасов К. А. Недобросовестных налогоплательщиков больше не существует? // «Налоговые споры: теория и практика», 2006, № 11