Проведение анализа основных средств ОАО «Газпром» для определения финансовой стратегии фирмы

Итак, в целом можно сделать вывод, что в 2013 году ОАО «Газпром» ощутило на себе влияние кризиса в области основных средств. Рентабельность, фондоотдача, коэффициент износа и темп роста пошли в 2013 году на спад, в то время как фондоемкость и коэффициент годности увеличились. Это свидетельствует о том, что основные средства начали использоваться в меньших объемах, но при этом с большей… Читать ещё >

Проведение анализа основных средств ОАО «Газпром» для определения финансовой стратегии фирмы (реферат, курсовая, диплом, контрольная)

ОАО «Газпром» — глобальная энергетическая компания. Основными направлениями деятельности являются геологоразведочная деятельность, добыча, транспортировка, хранение, переработка и реализация газа, а также производство и сбыт теплоэлектроэнергии.

Высшим органом управления ОАО «Газпром» является собрание акционеров. Собранию акционеров подчиняется совет директоров, осуществляющий общее руководство. В совет директоров входят (на июнь 2013 года): Зубков В. А. — председатель совета директоров, Миллер А. Б. — заместитель председателя совета директоров, а также Акимов А. И., Газиуллин Ф. Р., Кулибаев Т. А., Маркелов В. А., Мау В. А., Мусин В. А., Середа М. Л. и Юсуфов И. Х.

ОАО «Газпром» располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 18%, в российских — 72%. На «Газпром» приходится 14% мировой и 74% российской добычи газа. В настоящее время ведется активная реализация масштабных проектов по освоению газовых ресурсов полуострова Ямал, Восточной Сибири и Дальнего Востока, а также ряд проектов по разведке и добыче углеводородов за рубежом.

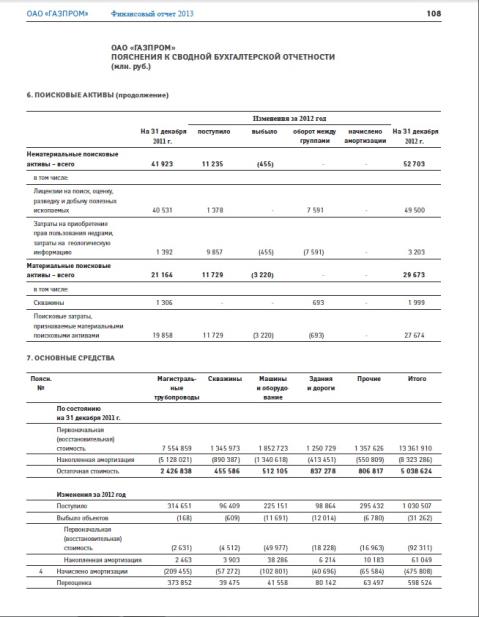

Компания входит в пятерку крупнейших производителей нефти в РФ, а также является крупнейшим владельцем генерирующих активов на ее территории. Их суммарная установленная мощность составляет 17% от общей установленной мощности российской энергосистемы.

До конца 2013 года за ОАО «Газпром» сохранялось монопольное право на экспорт любых видов газа из России. После декабря 2013 года за ним осталась только одна монополия — на экспорт трубопроводного газа [29].

На данном предприятии можно выделить следующие основные экономические показатели:

- 1) рентабельность внеоборотных активов;

- 2) фондоотдача основных средств;

- 3) фондоемкость основных средств;

- 4) остаток основных средств;

- 5) коэффициент износа основных средств;

- 6) коэффициент годности основных средств;

- 7) темпы роста и прироста основных средств.

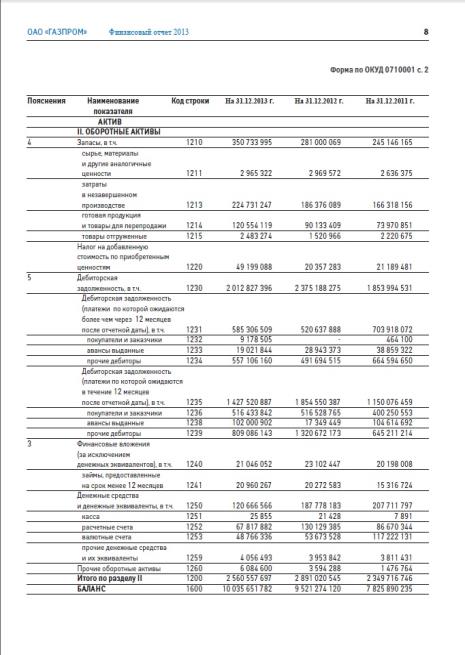

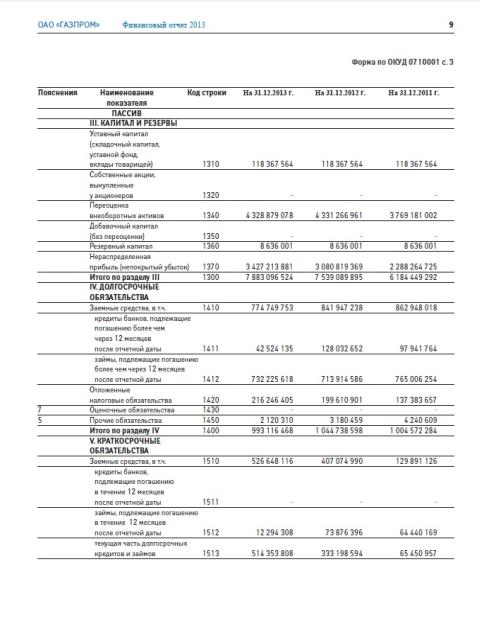

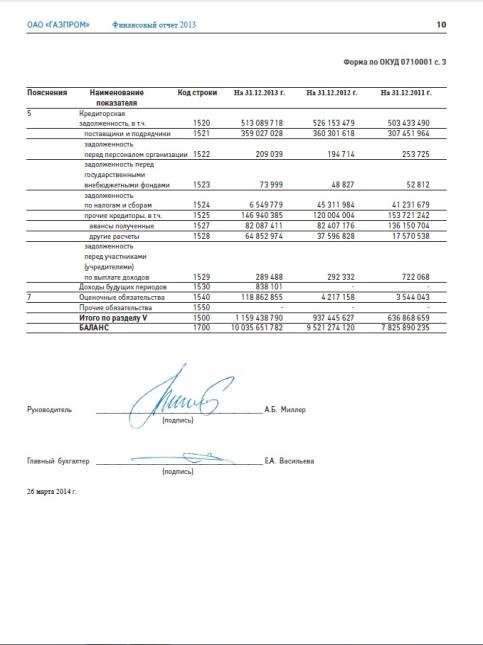

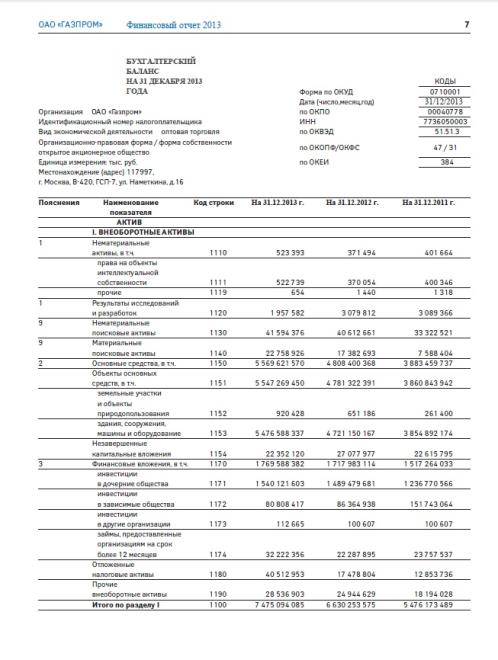

Как видно из бухгалтерского баланса (Приложение 1, стр. 61 — 64) в 2013 году, по сравнению с 2012, возросла сумма всех внеоборотных активов предприятия: нематериальных активов, основных средств, финансовых вложений и прочих активов, итого стоимость активов равна 7 475 094 085 руб.

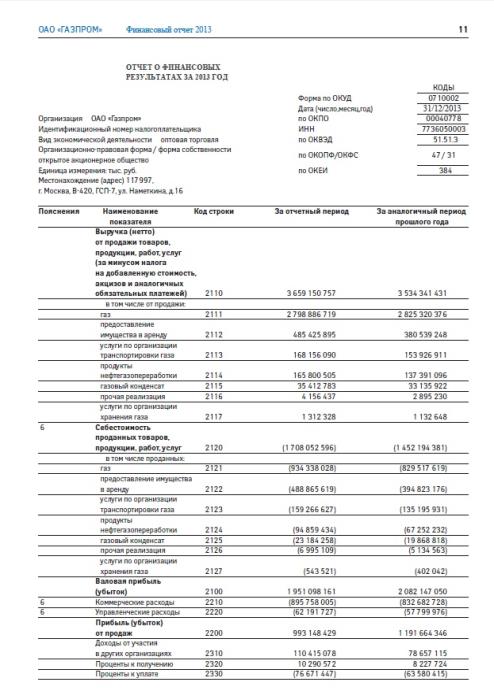

Теперь можно провести расчет и анализ рентабельности, используя данные финансового отчета компании за 2013 год (Приложение 2, стр. 65 — 66).

Рентабельность активов — это финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала, качество управления активами.

Р активов = ЧП / СА за год *100%(2.1).

где Р активов — рентабельность;

ЧП — чистая прибыль;

СА — стоимость активов за год.

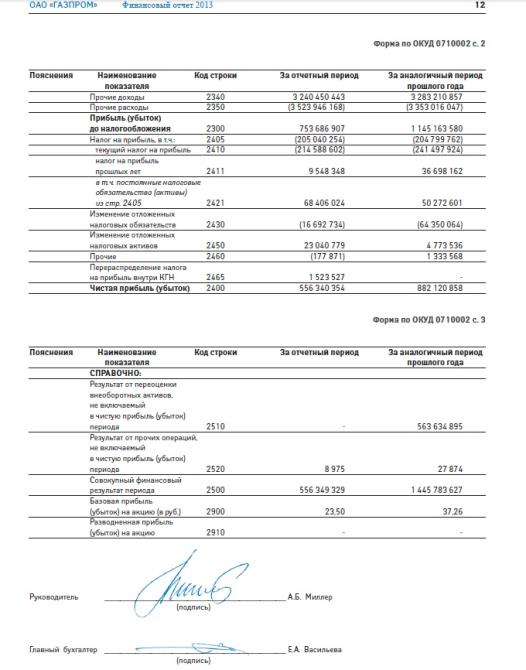

- 1)Р активов за 2013 г. = 556 340 354 руб. / 7 475 094 085 руб. * 100% = 7%.

- 2) Р активов за 2012 г. = 882 120 858 руб. / 6 630 253 575 руб. * 100% = 13%.

Рентабельность основных средств — показывает эффективность использования основных средств.

Р основных средств = ЧП / Сумма ОС за год* 100% (2.2).

где Р основных средств — рентабельность;

сумма ОС — сумма основных средств.

- 1) Р ОС за 2013 г. = 556 340 354 руб. / 5 569 621 570 руб. * 100% = 10%

- 2) Р ОС за 2012 г. = 882 120 858 руб. / 4 808 400 368 руб. * 100% = 18%

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли на 1 рубль реализованной продукции. Обычно она рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Р продаж = Чп / Выручка * 100%(2.3).

- 1) Р продаж за 2013 г. = 556 340 354 руб. / 3 659 150 757 руб. * 100% = 15%.

- 2) Р продаж за 2012 г. = 882 120 858 руб. / 3 534 341 431 руб. * 100% = 25%.

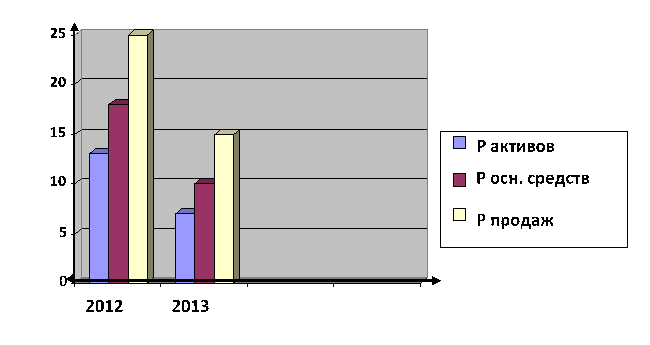

Результаты вычислений занесем в таблицу 1.

Таблица 1. Анализ рентабельности за 2012;2013 годы в процентах

Виды рентабельности. | 2012 год, %. | 2013 год, %. | Отклонение, %. | |

Рентабельность активов. | ||||

Рентабельность основных средств. | ||||

Рентабельность продаж. | ||||

Теперь можно увидеть, что в 2012 году рентабельность активов была выше, чем в 2013 на 6%, из этого следует, что в 2012 году активов использовались более эффективно, и их использование приносило большую прибыль, нежели чем в 2013 году.

В 2012 году рентабельность основных средств была выше на 8%, следовательно, основные средства использовались более эффективно и большей пользой, нежели чем в 2013 году.

В 2012 году рентабельность продаж была выше на 10% нежели чем в 2013 году, следовательно, доля прибыли была выше, предприятие продавало свой товар более активно.

По данным таблицы можно построить диаграмму (рис. 1):

Рис. 1. Изменение рентабельности в 2012 — 2013 годах.

В целом по рентабельности ОАО «Газпром» можно сделать вывод, что в 2013 году она снизилась по трем показателям: продажам, внеоборотным активам и основным средствам, но снизилась стабильно, примерно в равных пропорциях, из чего следует, что в 2013 году все эти показатели не были использованы достаточно активно и с достаточной пользой, эффективность использования упала по всем трем показателям рентабельности.

Проведем расчет и анализ фондоотдачи и фондоемкости основных средств предприятия для того, чтобы узнать активность использования основных средств на предприятии.

Фондоотдача — экономический показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия, отрасли.

ФО = Выручка / Стоимость ОС (2.4).

где ФО — фондоотдача.

ФО за 2013 год = 3 659 150 757 руб. / 5 569 621 570 руб. = 6,6%.

ФО за 2012 год = 3 534 341 431 руб. / 4 808 400 368 руб. = 7,4%.

Фондоемкость — обратный фондоотдаче показатель, характеризующий эффективность использования основных фондов, отражает затраты основных фондов на 1 рубль выручки от реализации продукции.

ФЕ = Стоимость ОС/ Выручка (2.5).

где ФЕ — фондоемкость.

ФЕ за 2013 год = 5 569 621 570 руб. / 3 659 150 757 руб. = 1,5%.

ФЕ за 2012 год = 4 808 400 368 руб. / 3 534 341 431 руб. = 1,3%.

Результаты вычислений отразим в таблице 2. Проанализировав данные таблицы, можно сделать выводы, что в 2012 году фондоотдача была выше на 0,8 процента, можно сделать вывод, что использование основных фондов в 2013 году ухудшилось. В 2013 году фондоемкость возросла на 0,2 процента, это свидетельствует о том, что основные средства начали использоваться хуже и менее продуктивно.

Таблица 2. Анализ фондоотдачи и фондоемкости основных средств за 2012 — 2013 годы в процентах

Показатель. | 2012 год, %. | 2013 год, %. | Отклонение, %. | |

Фондоотдача. | 7,4. | 6,6. | 0,8. | |

Фондоемкость. | 1,3. | 1,5. | 0,2. | |

Диаграмма наглядно отражает фондоемкость и фондоотдачу (рис. 2):

Рис. 2. Изменение фондоемкости и фондоотдачи в 2012; 2013 годах.

Как видно из рис. 2, фондоотдача уменьшилась, зато фондоемкость наоборот возросла в 2013 году. Отклонение, то есть разность между каждым показателем за два года, также пошло в 2013 году на спад.

Из пояснений к бухгалтерскому балансу (Приложение 3, стр.67−68), становится видно, что амортизация в 2013 году увеличилась по сравнению с 2012, так как в 2013 году поступило больше основных средств, чем в 2012 году. Исходя из данных баланса, можно рассчитать остаток основных средств на конец периода, который определяют балансовым методом.

Проведем расчет и анализ остатка основных средств.

СК = СН+ СП — СВ (2.6).

где СК — стоимость основных средств на конец периода;

СН— стоимость основных средств на начало периода;

СП — стоимость новых основных средств, поступивших (введённых) в отчётном периоде;

СВ — стоимость основных средств, выбывших в отчётном периоде.

Ск за 2013 год = 14 942 220 620 руб. + 1 545 335 руб. — 16 634 руб. = 14 943 749 321 руб.

Ск за 2012 год = 13 755 792 675 руб. + 1 030 507 руб. — 31 262 руб. = 13 756 791 920 руб.

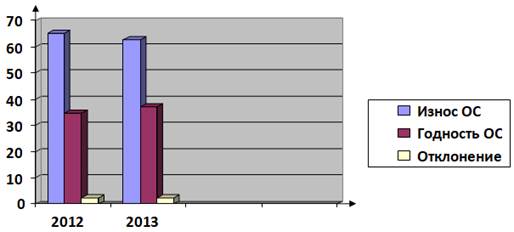

Проведем расчет и анализ коэффициентов износа и годности основных средств.

Коэффициент износа (КИЗН) измеряется отношением величины износа (СИ) — суммы износа, начисленной за весь период эксплуатации, к первоначальной (восстановительной) стоимости объекта основных средств (СПЕР):

КИЗН = СИ / СПЕР *100%. (2.7).

где КИЗН — коэффициент износа основных средств.

Кизн за 2013 год = 9 394 951 170 руб. / 14 942 220 620 руб. * 100% = 62,8%.

Кизн за 2012 год = 8 974 470 284 руб. / 13 755 792 675 руб. *100% = 65,2%.

Коэффициент годности определяется следующим образом:

Кг = 100% - КИЗН (2.8).

где Кг — коэффициент годности основных средств.

Кг за 2013 год = 100% - 62,8% = 37,2%.

Кг за 2012 год = 100% - 65,2% = 34,8%.

Внесем в таблицу 3 результаты расчетов по остатку основных средств, годности и износу.

Таблица 3. Анализ остатка, износа и годности основных средств за 2012 — 2013 годы в процентах и миллиардах рублей

Показатель. | 2012 год, %. | 2013 год, %. | Отклонение, %. | |

Износ ОС. | 65,2. | 62,8. | 2.4. | |

Годность ОС. | 34,8. | 37,2. | 2,4. | |

В 2012 году остаток основных средств на конец года был на 1 186 957 401 рублей меньше, чем в 2013 году, из чего можно сделать вывод, что в 2013 году было приобретено предприятием больше основных средств, при этом выбыло их меньше, значит они находились в состоянии простоя дольше, чем в 2012 году.

В 2013 году коэффициент износа основных средств меньше на 2,4 процента чем в 2012, это свидетельствует о том, что срок службы основных средств увеличился, они стали качественнее.

Коэффициент годности основных средств в 2013 году выше на 2,4 процента чем в 2012 году (также как и коэффициент износа) — это говорит о том, что помимо уменьшения износа выросла пригодность основных средств, они стали использоваться с большей пользой, чем в 2012 году (рис. 3).

Рис. 3. Изменение годности и износа основных средств за 2012 — 2013 год.

Из рис. 3 видно, что износ основных средств снизился в 2013 году, а годность, наоборот, возросла. При этом отклонение, то есть разность показателей за каждый год, осталось неизменным.

Проведем анализ и расчет темпов роста и прироста основных средств за 2012;2013 годы.

Темп роста основных средств (Тр) рассчитывается путем деления суммы основных средств за текущий год (сумма ОС за текущий год) на сумму основных средств за предыдущий год (сумма ОС за предыдущий год)*100%.Формула выглядит так:

Тр = сумма ОС за текущий год/Сумма ОС за предыдущий год*100% (2.9).

Тр за 2012 год = 4 808 400 368 руб. / 3 883 459 737 руб.*100% = 123,8%.

Тр за 2013 год = 5 569 621 570 руб. / 4 808 400 368 руб.*100% = 115,8%.

Темп роста основных средств за 2012 год выше на 8% (123,8% - 115,8%), чем в 2013 году, из чего можно сделать вывод, что скорость роста основных средств стала более медленной и пошла на спад — опять же выявлен кризис и по этому показателю. В то же время разность между темпами роста является другим показателем — темпом прироста, и он равен 8 процентам.

Итак, в целом можно сделать вывод, что в 2013 году ОАО «Газпром» ощутило на себе влияние кризиса в области основных средств. Рентабельность, фондоотдача, коэффициент износа и темп роста пошли в 2013 году на спад, в то время как фондоемкость и коэффициент годности увеличились. Это свидетельствует о том, что основные средства начали использоваться в меньших объемах, но при этом с большей эффективностью. Были применены такие способы экономического анализа, как сравнение показателей, графическое обозначение и составление аналитических таблиц.