Концепция кайдзен как выражение системного подхода к изучению сущности

Экономический смысл инкассированной контрибуции означает сумму, которая может быть направлена на погашение постоянных затрат к уплате (без учета амортизационных отчислений). Практическое применение заключается в повышении обоснованности правил принятия управленческих решений в краткосрочном периоде, основанных на категории «маржинальный доход». Например, правило принятия решений о прекращении… Читать ещё >

Концепция кайдзен как выражение системного подхода к изучению сущности (реферат, курсовая, диплом, контрольная)

Разработанная концепция кайдзен рассматривается в рамках системного подхода. В Современном экономическом словаре приведено следующее определение системного подхода: «используемая в самых разных областях человеческой деятельности, включая экономико-управленческую, целостная методология, заключающаяся в рассмотрении объектов, как взаимосвязанной совокупности частей, вносящих свой вклад и влияющих на итоговый результат функционирования и использования объекта. Системный подход базируется на использовании системного анализа, воплощает диалектический способ изучения, исследования естественных и общественных процессов, основан на возможно более полном, всестороннем познании и учете связей, влияний, взаимодействий, изменений [5, с. 393].

Системный подход предусматривает два уровня рассмотрения:

- — базисный уровень кайдзен — предусматривает изучение, разработку и систематизацию общетеоретических (субъекты, объекты, принципы, функции и классификация), структурных (контроллинг и бережливое производство) и методических (инструментарий кайдзен) элементов кайдзен, описание методических основ системы;

- — надстроечный уровень кайдзен отражает преломление базисных положений в реальных условиях функционирования компании, т. е. воплощение теории в практику.

Таким образом, концепция кайдзен предусматривает выделение уровней и элементов системы (рисунок 1).

Системный подход к кайдзен в рамках базисного уровня представлен на рисунке 2.

В рамках надстроечного уровня рассматриваются следующие положения:

1 Уровень развития учетной модели на макроуровне.

Возможность внедрения инструментария кайдзен зависит от уровня развития учетной модели, а также от состояния экономики страны. Экономическая ситуация определяет необходимость концентрации управленческих усилий на определенном участке (например, обеспечение платежеспособности). кайдзен проект отчетность персонал Основными характеристиками любой учетной модели можно считать:

- — наличие приоритетности интересов определенного сектора экономики (например, отражение в российском бухгалтерском балансе статей «материальные поисковые активы» и «нематериальные поисковые активы»);

- — степень фискальной направленности учета;

- — уровень регулирования и директивности учетных методик;

- — влияние профессиональных организаций на учетный процесс, возможность участия в учетном законотворчестве;

- — наличие единого плана счетов;

- — цель ведения учета и составления отчетности;

- — «реальные» пользователи отчетности и учетной информации (категория пользователей, действительно запрашивающих финансовую отчетность);

- — возможность применения официальной учетной методологии в целях управления;

- — разрыв между декларируемыми характеристиками модели и исторически сложившимися особенностями.

Рисунок 1 — Концепция кайдзен.

Рисунок 2 — Системный подход к кайдзен в рамках базисного уровня Специфика учетной модели определяет и характеристики кайдзен, очерчивает ее цели и задачи, варианты взаимодействия с официальной учетной методологией.

- 2 Отраслевые особенности и масштабы деятельности.

- 3 Приоритеты руководства при выборе доминанты: время, скорость, качество (одновременно достижимы лишь два показателя). В этой связи все выполняемые строительными организациями проекты можно условно разделить на три группы (рисунок 3).

Рисунок 3 — Упрощенная схема групп строительных проектов в зависимости от управленческой акцентуации Для проектов первой группы основной целью определено выполнение требуемого объема работ в жестко оговоренные сроки с соблюдением высоких требований к качеству, что, безусловно, вызывает увеличение стоимости (кроме случаев применения твердых договорных цен).

Для проектов второй группы характерны минимальное время выполнения работ и жестко оговоренная стоимость (без возможности ее корректировки), что неизбежно вызовет снижение качества. Некоторое смягчение требований к качеству не отменяет необходимость соблюдения требований законодательства.

При выполнении проектов третьей группы основное внимание уделено качеству, а стоимость не является стимулирующим фактором. Данная ситуация приводит к затягиванию выполнения проекта (при отсутствие неценовых факторов, требующих его своевременного выполнения).

В зависимости от того, к какой группе относится большинство выполняемых организацией проектов, можно говорить о ценностной ориентации высшего менеджмента организации.

4 Скоординированность систем на микроуровне (в частности, наличие взаимной связи между информационными потоками и управленческими усилиями), использование синергии. В этом контексте синергия — суммирующий эффект взаимодействия двух или более факторов, характеризующийся тем, что их действие существенно превосходит эффект каждого отдельного компонента в виде их простой суммы [8].

При рассмотрении скоординированности систем необходимо, в частности, уделять внимание:

- а) наличию сбалансированных информационных потоков, мобильно реагирующих на управленческие воздействия;

- б) адекватной системе материального стимулирования.

В рамках внедрения кайдзен очевидно, что информационная составляющая деятельности работников (подготовка и своевременное предоставление информации) должна быть частью переменной составляющей фонда оплаты труда или же системы материального стимулирования в виде премирования (депремирования).

Если заработная плата в организации состоит из переменной и постоянной частей, то при непредставлении существенной информации (несвоевременном представлении) возможны следующие решения в рамках отчетного периода:

- — первый раз — штраф (от 5 до 10% переменной части);

- — второй — 50% переменной части;

- — третий — лишение переменной части (право наложения вето должно быть дано бухгалтерии или аналитическому отделу в зависимости от целей и важности информации).

Очевидно, что перечень существенных данных, а также сроки их представления должны быть прописаны в должностных инструкциях сотрудников.

Например, порядок подачи отчетности и выплаты переменной части заработной платы линейного персонала отражен в таблице 1. 100% переменной части заработной платы разделено на доли, отражающие выполнение отраженных в таблице действий и составление требуемых документов. Указываются также срок сдачи документации, отдел и должностное лицо, ответственное за прием документации.

Таблица 1 — Порядок подачи отчетности и выплаты переменной части заработной платы линейного персонала.

Наименование отчетности. | Процент. | Срок сдачи документации. | Отдел. | Ответственный за прием документации. | |

Выполнение планового задания объемов работ на месяц. | 30%. | 25 числа отчетного месяца. | Зам. начальника по экономике. | ||

Соблюдение техники безопасности. | 5%. | постоянно. | Главный инженер | ||

Качество выполненных работ. | 10%. | постоянно. | Главный инженер | ||

Своевременная сдача Форм КС-2. | 10%. | 22 числа отчетного месяца. | ПТО. | Инженер ПТО. | |

Своевременная сдача Материального отчета М-29. | 10%. | 25 числа отчетного месяца. | ПТО. | Инженер ПТО. | |

Своевременная сдача распределения заработной платы. | 5%. | 5 числа следующего за отчетным месяца. | ПТО. | Инженер ПТО. | |

Своевременная сдача исполнительной документации. | 5%. | 30 числа отчетного месяца. | Главный инженер | ||

График выполнения строительно-монтажных работ в физических объемах. | 5%. | 25 числа предыдущего месяца. | Зам. начальника по экономике. | ||

Месячный график поставки основных материалов по объекту. | 10%. | 22 числа предыдущего месяца. | ОМТС. | Начальник ОМТС. | |

Бюджет по субподрядчикам по объекту. | 5%. | 27 числа предыдущего месяца. | Зам. начальника по экономике. | ||

Месячный план использования машин и механизмов. | 5%. | 22 числа предыдущего месяца. | ОМТС. | Логист. | |

Эффективное использование строительной техники на объекте. | 5%. | постоянно. | ОМТС. | Логист. | |

Итого. | 100%. | ||||

В таблице отражен общий принцип. Очевидно, что должности могут быть названы иначе, как и названия отделов.

При использовании системы материального стимулирования в виде премирования (депремирования) принцип тот же. Хотя может быть использован и более жесткий подход на усмотрение руководителя. Могут быть определены следующие условия для получения премии:

- — выполнение требований по предоставлению данных: сдача отчетности по контролируемым показателям (сроки и раскрытие требуемых показателей);

- — соблюдение сроков выполнения работ;

- — соблюдение стоимости выполнения работ.

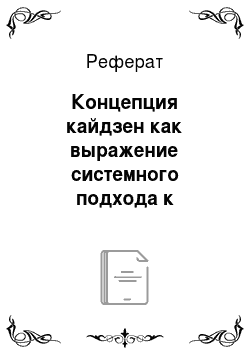

При формировании материального стимулирования в рамках кайдзен необходимо руководствоваться принципом Парето. Диаграмма Парето — это инструмент, помогающий сосредоточиться на проблемах, имеющих наибольший потенциал для улучшений. Поскольку ресурсы у всех компаний ограниченны, следует направлять их на решение самых важных проблем [7, с. 337].

В соответствии с принципом Парето концентрация на жизненно важных для организации процессах оказывает наибольшее влияние на достижение поставленных целей и необходимых результатов. Отсюда вытекает правило 20/80: концентрация 20% времени на наиболее важных проблемах может привести к получению 80% результатов. Остальные 80% времени обеспечивают лишь оставшиеся 20% результатов [8]. Суть принципа: основные возможности для улучшений обычно связаны с очень малым числом проблем.

При формировании кайдзен принцип Парето означает, что необходима жесткая градация сотрудников. Условно говоря: кайдзен-кадры (наиболее ценные для фирмы сотрудники), инертная масса, «муда» (категория сотрудников, стабильно не дающих эффекта от деятельности).

В отношении персонала принцип можно представить графически следующим образом (рисунок 4).

Рисунок 4 — Принцип Парето в отношении персонала Очевидно, что понятие «ценности» сотрудника содержит в себе изрядную долю субъективизма. В этом аспекте сотрудник рассматривается как обезличенный человеческий ресурс с рядом характеристик. Подход к его оценке может быть взят из международных стандартов финансовой отчетности в отношении критериев ценности (значимости) информации. По сути, ценность сотрудника может определяться аналогично существенности финансовой информации:

- — ценность работника должна иметь не только количественное (выражающееся, как правило, в стоимостных показателях), но и качественное наполнение (в том числе и учет «прошлых» заслуг);

- — данный сотрудник представляет значительную ценность, если прекращение выполнения им своих обязанностей влечет для компании определенные потери.

Гарантии для персонала, предусмотренные кайдзен, ориентированы на кайдзен-кадры. Вводить социальные гарантии (помимо предусмотренных Трудовым кодексом) для категорий инертной массы и «Муда» представляется нерациональным.

Одним из наиболее острых вопросов при формировании системы материального стимулирования являются показатели, составляющие фонд премирования. Как правило, эти показатели включают экономию затрат по сравнению с нормативом. Проблема заключается в возникновении разрыва между целями подразделения (максимизация фонда премирования любой ценой) и стратегическими целями компании (достижение требуемых показателей качества). Решением является обязательное условие прохождения контроля качества. Т. е. наличие экономии — это необходимое условие для премирования, но лишь соблюдение требований к качеству является достаточным условием, выполнение которого делает получение премии возможным. Усложнение условий получения премии требует повышения фонда премирования. Например, при достижении существенной экономии с соблюдением требований к качеству, подразделение (или работник при индивидуальных видах работ) получает 30% полученной экономии.

По мнению Вячеслава Болтрукевича, один из самых больших врагов человека — косность мышления и приверженность к стереотипному поведению [6, с. 13]. Инерционность — худший враг процесса непрерывных улучшений [2, с. 41].

Система кайдзен предусматривает изменение устоявшихся управленческих подходов, методик, терминологии. Рассмотрим пример критического осмысления применяемых в управленческой практике категорий.

В Федеральном законе «О несостоятельности (банкротстве)» (статья 3 «Признаки банкротства») определено: «Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены» [4]. Таким образом, основным критерием банкротства является несбалансированность денежных потоков, а не отрицательный финансовый результат. Тем не менее, в условиях доминанты метода начислений, наиболее значимые индикаторы связаны с показателями, рассчитываемыми в рамках метода начислений (например, прибыль, рентабельность).

Данный подход характерен не только для финансового, но и для управленческого учета. Примером можно считать один из наиболее значимых показателей управленческого учета — маржинальный доход.

В соответствии с общеизвестной формулой, маржинальный доход представляет собой разницу между выручкой и переменными затратами. В современных экономических условиях строительные организации достаточно часто не получают выручку или получают ее не в полном объеме. Поэтому для целей управления применение начисленной выручки как аналитического показателя не всегда информативно.

Переменные затраты представлены, в основном, заработной платой работников-сдельщиков или же переменной частью оплаты труда (при делении оплаты труда на переменную и постоянную части в соответствии с учетной политикой организации), энергией на технологические цели, строительными материалами и др. В то же время, у организации мождет быть неоплаченная задолженность перед поставщиками, по заработной плате. По сути, показатель переменных затрат, рассчитанный по методу начислений не раскрывает информации в полном объеме.

В этой связи рекомендовано рассчитывать «условно оплаченные переменные расходы» (таблица 2).

Усредненный процент оплаты кредиторской задолженности означает долю оплаченной кредиторской задолженности за период в ее начисленной величине.

Таблица 2 — Состав условно оплаченных переменных и постоянных затрат.

Затраты. | Условно оплаченные переменные затраты. | Условно оплаченные постоянные затраты. | |

Материальные затраты. | Начисленные прямые затраты, умноженные на усредненный процент оплаты кредиторской задолженности. | Начисленные накладные затраты, умноженные на усредненный процент оплаты кредиторской задолженности. | |

Трудовые затраты. | Выплаченная заработная плата работников-сдельщиков или же переменная часть оплаты труда (при оплате труда, предполагающей две части: твердый (гарантированный) оклад и переменную часть). | Выплаченная заработная плата работников-повременщиков или же постоянная часть оплаты труда (при оплате труда, предполагающей две части: твердый оклад и переменную часть). | |

Прочие затраты. | Начисленные переменные расходы, умноженные на усредненный процент оплаты кредиторской задолженности. | Начисленные постоянные затраты, умноженные на усредненный процент оплаты кредиторской задолженности. | |

Очевидно, что в составе затрат не отражены амортизационные отчисления, которые не связаны с денежными потоками, а являются результатом применения учетной методологии. В составе амортизации к переменным затратам относятся лишь амортизационные отчисления, начисленные по способу списания стоимости пропорционально объему продукции (работ). В соответствии с проведенными исследованиями методик начисления амортизации, используемых строительными организациями, был сделан вывод о крайне редком применении этого способа. В связи с этим в составе переменных затрат амортизационными отчислениями можно пренебречь как несущественными. Большинство организаций предпочитает применять линейный способ для минимизации отличий с налоговым учетом.

Таким образом, маржинальный доход с позиции кассового метода может быть рассчитан как результат сопоставления полученной выручки (инкассированной дебиторской задолженности) и переменных затрат к уплате. Для структурирования терминологии можно использовать следующие понятия:

- — маржинальный доход, сумма покрытия (для показателя, рассчитанного в рамках метода начислений);

- — инкассированная контрибуция (для маржинального дохода, рассчитанного по кассовому методу).

В ряде исследований термин «контрибуция» применяется для обозначения маржинального дохода [1, с. 266]. Представляется уместным разграничить эти понятия.

Экономический смысл инкассированной контрибуции означает сумму, которая может быть направлена на погашение постоянных затрат к уплате (без учета амортизационных отчислений). Практическое применение заключается в повышении обоснованности правил принятия управленческих решений в краткосрочном периоде, основанных на категории «маржинальный доход». Например, правило принятия решений о прекращении деятельности подразделения или определенного вида деятельности. В условиях метода начислений положительный маржинальный доход не может являться надежным индикатором без дополнительного расчета инкассированной контрибуции.

Кроме того, финансовыми индикаторами в краткосрочном периоде можно считать:

- — процент инкассации переменных затрат: отношение условно оплаченных переменных затрат к их общей начисленной величине. Если сумма амортизационных отчислений, начисленных по способу списания стоимости пропорционально объему продукции (работ) существенна, то формула приобретает вид: отношение условно оплаченных переменных затрат к их общей начисленной величине (без учета амортизационных отчислений, начисленных по способу списания стоимости пропорционально объему продукции (работ);

- — процент инкассации постоянных затрат: отношение условно оплаченных постоянных затрат к их общей начисленной величине (без учета амортизационных отчислений, рассчитанных по линейному способу, способу уменьшаемого остатка, по сумме чисел лет срока полезного использования).

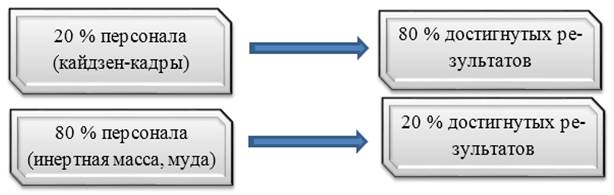

Расчет дополнительных категорий предполагает несколько иное информационное наполнение бюджета денежных средств, формируемого для целей управления. Используемая в настоящее время форма отчета о движении денежных средств раскрывает следующие платежи в рамках денежных потоков от текущих операций (рисунок 5).

Рисунок 5 — Раскрываемые в отчете о движении денежных средств платежи от текущих операций Для целей управления можно несколько трансформировать представленные позиции (рисунок 6).

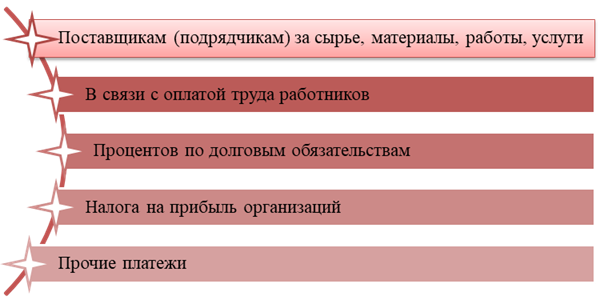

Рисунок 6 — Раскрываемые показатели при использовании показателя инкассированной контрибуции Для повышения аналитичности можно указывать возможность контроля руководством организации величины понесенных переменных и постоянных затрат по группам: материальные затраты, трудовые затраты, прочие затраты. Т. е. указывать обобщенно по группе, зависит ли величина затрат от управленческого воздействия руководителя организации. Или же затраты обусловлены факторами внешней среды и управленческое воздействие руководителя отдельной компании не может в должной мере повлиять на их величину.

Уровень охвата представленных показателей зависит от масштаба организации. Для небольшой строительной компании может быть использована информация о всей деятельности, для более крупной — в разрезе основных проектов. Данный подход может также предусматривать детализацию по уровням управления, в разрезе центров прибыли и др.

При резком увеличении себестоимости работ (т.е. при любом проявлении потери контроля над затратами) основной акцент следует сделать на определении перечня контролируемых и некотролируемых затрат. В этом случае в основу деления затрат будет положена не классификация затрат по отношению к изменению объема производства, а их градация по возможности контроля (регулирования). При этом следует уделить особое внимание оценке накладных расходов с этих позиций.

Перечень затрат, включаемых в статью «Накладные расходы» приведен в Приложении 1 к Методическим рекомендациям по расчету величины накладных расходов при определении стоимости строительной продукции [3]. На основании приведенного в данном нормативном документе перечня следует сформировать Регламент разграничения затрат по степени контролируемости (таблица 3).

Таблица 3 — Регламент разграничения затрат по степени контролируемости.

Затраты. | Контролируемые. | Неконтролируемые. | |

I Административно-хозяйственные расходы. | |||

Расходы на оплату труда административно-хозяйственного персонала. | |||

Отчисления на социальные нужды от расходов на оплату труда работников административно — хозяйственного персонала. | |||

Почтово — телеграфные расходы, расходы на содержание и эксплуатацию телефонных станций, коммутаторов, телетайпов, установок диспетчерской, радиои других видов связи, используемых для управления и числящихся на балансе организации, расходы на аренду указанных средств связи или на оплату соответствующих услуг, предоставляемых другими организациями. | |||

Расходы на содержание и эксплуатацию вычислительной техники, которая используется для управления и числится на балансе организации. Расходы на оплату соответствующих работ, выполняемых по договорам вычислительными центрами, машиносчетными станциями и бюро, не состоящими на балансе строительной организации. | |||

Расходы на типографские работы, на содержание и эксплуатацию оргтехники. | |||

Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых и используемых административно — хозяйственным персоналом (отопление, освещение, энергоснабжение, водоснабжение, канализация и содержание в чистоте) Расходы, связанные с платой за землю. | |||

Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для целей производства и управления им, на приобретение технической литературы, переплетные работы. | |||

Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) основных фондов, используемых административно — хозяйственным персоналом. | |||

Расходы, связанные со служебными разъездами работников административно — хозяйственного персонала в пределах пункта нахождения организации. | |||

Расходы на содержание и эксплуатацию служебного легкового автотранспорта, числящегося на балансе строительной организации и обслуживающего работников аппарата управления этой организации. | |||

Расходы на наем легковых автомобилей для служебных целей. | |||

Затраты на компенсацию работникам административно — хозяйственного персонала строительной организации, производственная деятельность которых связана с необходимостью систематических служебных поездок, расходов по использованию для этих целей личного легкового автотранспорта. | |||

Данный документ следует пересматривать каждый отчетный период, а также при существенных изменениях экономической ситуации или внутрифирменной инфраструктуры.

На основании Регламента разграничения затрат по степени контролируемости может быть сформирован еще один показатель маржинального дохода — контрольная маржа.

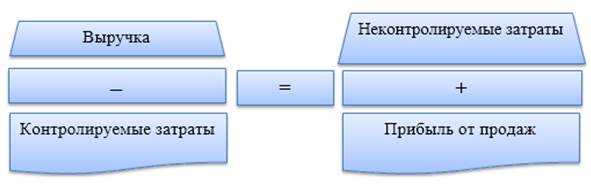

Данный показатель может быть определен по формуле (рисунок 7).

Рисунок 7 — Формулы расчета контрольной маржи Кроме того, может быть рассчитан показатель — Степень контролируемости затрат организации, представляющий собой долю контролируемых затрат в их общей величине.

Таким образом, система кайдзен предусматривает некоторую трансформацию категориального аппарата в зависимости от приоритетности решаемых задач. Если у организации сложности в вопросах обеспечения платежеспособности, то необходимо в состав финансовых индикаторов включать инкассированную контрибуцию. Если же необходимо обеспечить контроль над динамикой изменения затрат, то определяется контрольная маржа.

Основная идея описанного примера изменения категориального аппарата — кайдзен предусматривает постоянную работу не только над технологиями, но и над информационными системами. Жесткие клише, сформированные в середине прошлого века категории не должны использоваться в неизменном виде. Система требует постоянных изменений, динамики и развития.

Таким образом, концепция кайдзен предусматривает рассмотрение системы по двум уровням: базисному и надстроечному, что позволяет разработать системный подход к структурированию ее элементов, взаимосвязи и взаимообусловленности методических основ и практических методик кайдзен.

- 1. Гаррисон Р. Управленческий учет / Р. Гаррисон, Э. Норин, П. Брюэр. Пер. с англ. Под ред. М. А. Карлика. — СПб. Питер, 2012. — 592 с.

- 2. Детмер, У. Теория ограничений Голдратта: Системный подход к непрерывному совершенствованию / У. Детмер; пер. с англ. — М.: АЛЬПИНА ПАБЛИШЕР, 2013. — 443 с.

- 3. Методические рекомендации по расчету величины накладных расходов при определении стоимости строительной продукции: утв. Письмом Минстроя РФ от 30 октября 1992 г. № БФ-907/12 — Система ГAРAНТ, 2014

- 4. О несостоятельности (банкротстве): федеральный закон Российской Федерации от 26 октября 2002 г. № 127-ФЗ (в редакции от 01.12.2014 г. № 405-ФЗ]. — Cиcтемa ГAРAНТ, 2014

- 5. Райзберг, Б. А. Современный экономический словарь / Б. А. Райзберг, В. Ш. Лозовский, Е. Б. Стародубцева. — М.: ИНФРА-М, 2008. — 512 с.

- 6. Такеда, Х. Синхронизированное производство / Х. Такеда. Пер. с англ. — М.: Институт комплексных стратегических исследований, 2008. — 288 с.

- 7. Уилер, Д. Статистическое управление процессами: Оптимизация бизнеса с использованием контрольных карт Шухарта / Д. Уилер, Д. Чамберс; Пер. с англ. — М.: Альпина Бизнес Букс, 2009. — 409 с.

- 8. https://ru.wikipedia.org