Организация бухгалтерского учета производственных запасов в ООО «Газпром Добыча Ноябрьск»

При поступлении счетов-фактур за материалы, числящиеся в составе неотфактурованных поставок, эти счета в обычном порядке отражаются в журнале, который имеет следующие графы: поставщик; номер приходного ордера; с кредита счета 60 в дебет счетов 10, 91, 19, 20, 23, 25, 26, 29, 76−2; за не прибывший груз; сумма акцепта по счетам; отметка об оплате, списании. Итоговая стоимость по окончании месяца… Читать ещё >

Организация бухгалтерского учета производственных запасов в ООО «Газпром Добыча Ноябрьск» (реферат, курсовая, диплом, контрольная)

Порядок бухгалтерского учета материалов регламентирован ПБУ 5/01, утвержденным приказом Минфина России от 09.06.01 № 44н.

В ООО «Газпром добыча Ноябрьск» материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам. Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т. д.).

Учет материалов ведется по субсчетам: 10−1 «Сырье и материалы», 10−2 «Комплектующие изделия, конструкции и детали», 10−3 «Топливо», 10−4 «Тара и тарные материалы», 10−5 «Запасные части», 10−6 «Прочие материалы», 10−8 «Строительные материалы», 10−9 «Инвентарь и хозяйственные принадлежности».

Все операции, приведенные в данной работе взяты из Журнала хозяйственных операций ООО «Газпром добыча Ноябрьск» за декабрь 2014 г.

Материальные ценности, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». На данном счете учитываются и полученные от поставщиков неоплаченные товарно-материальные ценности, по условиям договора запрещенные к расходованию до их оплаты.

Сырье и материалы заказчика, принятые организацией в переработку, но не оплачиваемые, учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Основными способами поступления материалов на предприятие ООО «Газпром добыча Ноябрьск"являются: приобретение за плату, безвозмездное получение, внесение в уставный капитал, изготовление собственными силами.

В ООО «Газпром добыча Ноябрьск», если материалы приобретаются за плату, то они приходуются на основании полученных от поставщика расчетных документов (счетов, товарно-транспортных накладных, платежных требований и т. п.) и сопроводительных документов (спецификаций, сертификатов, качественных удостоверений и др.).

Далее рассмотрим порядок принятия материалов к учету с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

На предприятие поступили документы от поставщика на поставку материалов. Общая сумма 160 008 руб. (в том числе НДС 18% - 24 408 руб.). Отражаем это проводкой:

Таблица 1.2 — Бухгалтерский учет приобретения материалов за плату в ООО «Газпром добыча Ноябрьск».

Содержание операции. | Дт. | Кт. | Сумма. | |

Поступили документы от поставщика на поставку материалов. | ||||

Принят к учету НДС. | ||||

Заключен договор с транспортной компанией на поставку материала (без НДС). | ||||

На сумму НДС. | ||||

Оплачена партия материалов. | ||||

Оплата транспортных услуг. | ||||

Возмещение НДС по материалам и транспортным услугам. | ||||

Оприходованы материалы по учетной стоимости. | ||||

Возникли отклонения фактической стоимости от учетной (135 600+24700−140 480). | ||||

Часть материалов списана в производство. | ||||

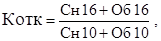

Чтобы списать отклонения, нужно рассчитать коэффициент отклонений, который рассчитывается по формуле:

(1.1).

где Сн 16 — Остаток отклонений на начало месяца;

Об 16 — Сумма отклонений за отчетный месяц;

Сн 10 — Остаток материалов по учетным ценам на начало месяца;

Об 10 — Приход материалов за месяц по учетным ценам.

Остатки на начало месяца:

По счету 16 = 2570 руб.;

По счету 10 = 70 140 руб.

К ОТКЛ = (2570 + 19 820) / (70 140 + 140 480) = 0,106.

Сумма отклонений, приходящаяся на списанные материалы будет равна:

? откл = 0,106 * 76 800 руб = 8140,8 руб.

Данная сумма будет списываться проводкой:

Д 20 «Основное производство» — К 16 «Отклонение в стоимости материальных ценностей» — 8140,8 руб.

Данная схема учета поступивших материалов наиболее удобна, т.к. есть возможность прогнозирования стоимости материалов с достаточно высокой степенью точности.

На первый взгляд, использование учетных цен усложняет бухгалтерский учет материалов, т.к. вводит новый показатель — отклонения. Однако на самом деле этот способ значительно упрощает процедуру учета, т.к. исчезает необходимость формирования учетной стоимости путем отслеживания всех расходов, связанных с приобретением данных материалов.

Поэтому данная схема учета удобна в том случае, когда сложно привязать расходы к конкретным партиям материалов, чтобы скалькулировать их фактическую стоимость — когда затраты на транспортировку, услуги посредников и т. д. относятся к нескольким партиям материалов.

Также материалы могут поступать на предприятие и безвозмездно. Фактическая себестоимость материалов, полученных организацией безвозмездно, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Безвозмездное получение материалов отражается в бухгалтерском учете организации представлены в таблице 1.3.

Таблица 1.3 — Бухгалтерский учет безвозмездно полученных материалов на ООО «Газпром добыча Ноябрьск».

Содержание операции. | Дт. | Кт. | Сумма. | |

Поступили безвозмездно материалы по рыночной стоимости. | ||||

Отражена стоимость транспортных услуг. | ||||

Отражен НДС по транспортным услугам. | ||||

Отражена оплата транспортных расходов. | ||||

Возмещен НДС. | ||||

При отпуске безвозмездно полученных материалов в производство отражены доходы текущего периода. | ||||

Отражен отпуск материалов на нужды основного производства. | ||||

Фактическая себестоимость материалов, изготовляемых организацией самостоятельно, складывается из фактических затрат на их производство.

Сдача на склад изготовленных материалов, предназначенных для внутреннего потребления в организации или дальнейшей переработки, оформляется накладными на внутреннее перемещение материалов.

Изготовление материалов и направление их на собственные нужды организации отражается в бухгалтерском учете записями:

Д10 «Материалы" — К43 «Готовая продукция» — отражен перевод готовой продукции в состав материалов;

Д20 «Основное производство» (23 «Вспомогательные производства» и др.) — К10 «Материалы» — отражено использование материалов на собственные нужды организации.

На практике бывают случаи, и предприятие ООО «Газпром добыча Ноябрьск» не исключение, когда запасы на конец месяца поступили на склад, но расчетные документы на их оплату от поставщика не получены. Либо оплаченные материалы отгружены поставщиком и право собственности на них перешло к организации, ее оплатившей, но запасы на отчетную дату не поступили на склад организации. В первом случае полученные запасы рассматриваются как неотфактурованные поставки, во втором — как запасы, находящиеся в пути. Материалы, поступившие на склад без расчетных документов поставщиков, оформляются актом о приемке материалов типовой ф. № 7 как поставки, имеющие количественные и качественные расхождения с данными сопроводительных документов поставщика.

Стоимость запасов, принятых на учет как неотфактурованные поставки согласно ведомости отражается в журнале обычной записью:

Д10 «Материалы» — К60 «Расчеты с поставщиками и подрядчиками» — отражается стоимость запасов при их принятии к бухгалтерскому учету по учетным ценам.

При поступлении счетов-фактур за материалы, числящиеся в составе неотфактурованных поставок, эти счета в обычном порядке отражаются в журнале, который имеет следующие графы: поставщик; номер приходного ордера; с кредита счета 60 в дебет счетов 10, 91, 19, 20, 23, 25, 26, 29, 76−2; за не прибывший груз; сумма акцепта по счетам; отметка об оплате, списании. Итоговая стоимость по окончании месяца записывается в журнал методом сторно. При этом в гр. «Поставщик» записывается: «Неотфактурованные поставки, сторно». При этом совершается следующая запись:

Д10 — К60 — отражается стоимость запасов согласно счету-фактуре;

Д19 «НДС по приобретенным ценностям» — К60 — отражается НДС согласно счету-фактуре.

В обратном случае, когда организация оплачивает расчетные документы поставщиков до момента оприходования покупаемых материалов они учитываются организацией как материальные ценности в пути. Стоимость оплаченных счетов поставщиков за не прибавившые на склад материальные ценности, находящиеся в пути, учитывается в бухгалтерии в ведомости учета материалов в пути.

Для наглядности рассмотрим такую ситуацию. Акцептованы счета поставщиков на сумму 15 350 руб. (в том числе НДС — 2763уб.). В следующем месяце фактически поступило материалов на сумму 15 600 руб. (в том числе НДС — 2808 руб.). Бухгалтерские записи по отражению материальных ценностей в пути будут следующие:

Д10 «Материалы» — К60 «Расчеты с поставщиками и подрядчиками» — 15 350 руб. — акцептованы счета поставщиков;

Д 19 «НДС» — К60 «Расчеты с поставщиками и подрядчиками» ;

2763 руб. — на сумму НДС.

В следующем месяце:

Д 10 «Материалы» и 19 «НДС» — К60 «Расчеты с поставщиками и подрядчиками» — 18 113 руб. — сторнировочная запись;

Д10 «Материалы» — К60 «Расчеты с поставщиками и подрядчиками» — 15 600 руб. — оприходованы материалы;

Д 19 «НДС» — К60 «Расчеты с поставщиками и подрядчиками» ;

2808 руб. — на сумму НДС.

Таким образом, мы выяснили, что материалы могут поступать на предприятие разными способами и порядок учета поступивших материалов определяет каждое предприятие самостоятельно согласно действующим нормативным актам.

Материалы со складов предприятия отпускаются в производство и на различные хозяйственные нужды, а также на сторону для переработки или реализации как излишние и не нужные.

Под отпуском в производство понимается отпуск материалов для изготовления продукции, выполнения работ или оказания услуг. Отпуск материалов в кладовые цехов рассматривается как внутреннее перемещение материалов. При отсутствии кладовых цехов отпуск ценностей с центральных складов считается расходом на производство.

Оформление отпуска материалов трудоемко из-за большого количества и разнообразия первичных документов. Поэтому важное значение имеет упрощение учета на этом участке. Используя автоматизированный учет, можно централизованно по данным технологических карт предварительно выписывать расходные документы на отпуск материалов и до начала месяца передавать их цехам (участкам). В дальнейшем эти документы будут использоваться цехами (участками) для получения материалов со складов.

Материалы отпускают со склада предприятия (К 10 «Материалы») на изготовление продукции (Д 20 «Основное производство»), нужды вспомогательных производств (Д 25 «Общепроизводственные расходы») и общехозяйственные (Д 26 «Общехозяйственные расходы»), коммерческие расходы (Д 44 «Расходы на продажу»), ремонт основных средств Д 20, 23, 25, 26), освоение производства новых видов продукции (Д 97 «Расходы будущих периодов»).

Кроме того, материалы со склада могут быть отпущены: на капитальное производство, осуществляемое хозяйственным способом (Д 08 «Капитальные вложения», К 10 «Материалы»); на нужды обслуживающих производств и хозяйств (Д 29 «Обслуживающие производства и хозяйства», К 10 «Материалы»); в счет вклада в уставный (складочный) капитал дочернего (зависимого) предприятия (Д 58 «Финансовые вложения», Д 10 «Материалы»); переданы безвозмездно в порядке спонсорской помощи юридическим и физическим лицам. Суммы НДС по материальным ресурсам, уплаченные поставщикам, израсходованным на капитальное производство, принимаются к зачету на расчеты с бюджетом (Д 68 «Расчеты с бюджетом», К 19 «Налог на добавленную стоимость по приобретенным ценностям»). Суммы НДС, уплаченные поставщикам и зачтенные (Д 68 «Расчеты с бюджетом», К 19 «Налог на добавленную стоимость по приобретенным ценностям»), приходящиеся на материалы, использованные для непроизводственной сферы, как имеющие специальные источники финансирования, подлежат восстановлению на счете 68 «Расчеты с бюджетом».

При безвозмездной передаче материалов физическим лицам, включая членов трудового коллектива, следует помнить, что стоимость таких материалов в оценке по рыночной цене включается в их доход и подлежит налогообложению подоходным налогом. Эти лица обязаны внести в кассу предприятия сумму подоходного налога (Д 50 «Касса», К 68 «Расчеты по налогам и сборам») для последующего перечисления в бюджет (Д 68 «Расчеты по налогам и сборам», К 51 «Расчетные счета»).

Кроме того, материалы могут отпускаться на производственные и непроизводственные нужды, также материалы могут реализовываться на сторону.

По мере отпуска материалов покупателю их продажная цена отражается в учете по дебету счета 62 «Расчеты с покупателями и заказчиками», кредиту 91 «Прочие доходы и расходы» и одновременно списывается фактическая себестоимость (Д 91 «Прочие доходы и расходы», К 10 «Материалы»). Выявленный на счете 91 «Прочие доходы и расходы» финансовый результат от реализации материалов списывается на счет 99 «Прибыли и убытки».

При реализации материалов предприятие в обязательном порядке должно включить в расчетные документы на оплату отдельной позицией в установленном размере НДС, который подлежит начислению (Д 91 «Прочие доходы и расходы «, К 68 «Расчеты с бюджетом») и перечислению в бюджет (Д 68 «Расчеты с бюджетом», К 51 «Расчетный счет»).

Рассмотрим реализацию материалов на примере:

- — Д 62 «Расчеты с покупателями и заказчиками" — К 91.1 «Прочие доходы» 11 280,8 руб. — отпуск материалов со склада;

- — Д91.2 «Прочие расходы» — К10 «Материалы» — 7670 руб. — списывается фактическая стоимость материалов;

- — Д 91.2 «Прочие расходы» — К 68 «Расчеты по налогам и сборам» — 1720,8 руб. — начислен НДС по материалам;

- — Д 51 «Расчетные счета» — К 62 «Расчеты с покупателями и заказчиками"-11 280,8 руб. — оплата реализованных материалов покупателями;

- — Д 91.9 «Сальдо прочих доходов и расходов» — К 99 «Прибыли и убытки» — 1890 руб. — получена прибыль по проданным материалам.

Материалы могут списываться и в результате экстремальных ситуаций или стихийных бедствий. Если материалы утрачены (испорчены) в результате стихийных бедствий и экстремальных ситуаций, то их списывают за счет страховой организации в пределах страховой суммы (Д 76 «Расчеты с разными дебиторами и кредиторами», К 10 «Материалы»), за счет резервного капитала (Д 82 «Резервный капитал», К 10 «Материалы») в пределах имеющихся в нем средств, а оставшуюся сумму относят на внереализационные расходы (Д 99 «Прибыли и убытки», К 10 «Материалы»).

Кроме основных материалов со склада могут отпускаться: топливо, запасные части, тара как на производственные, так и непроизводственные цели.

Для учета топлива предназначен субсчет 10−3 «Топливо». На этом субсчете учитывают наличие и движение нефтепродуктов (нефть, дизельное топливо, керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработке электроэнергии и отопления зданий, твердого (уголь, торф, дрова и др.) и газообразного топлива.

На основании путевых листов горюче-смазочные материалы (ГСМ) списываются на издержки производства Д 20, 23, 25, 26, 29, 43 — К 10−3 «Топливо»).

Учет запасных частей осуществляется на одноименном субсчете 10−5 «Запасные части». По позиции 10−5 «Запасные части» учитывают наличие и поступление приобретенных (Д 10−5 «Запасные части», К 60 «Расчеты с поставщиками подрядчиками») или изготовленных собственными подразделениями (К 23 «Вспомогательные производства») запасных частей, предназначенных для ремонтов, замены изношенных частей машины, оборудования.

Запасные части, отпущенные на эксплуатационные и ремонтные цели, списывают с кредита субсчета 10−5 «Запасные части» в дебет разных счетов (20, 23, 25, 26, 29,) в зависимости от характера расходов. Зачасти, израсходованные при выполнении особо сложного ремонта основных средств, списываются на счет 96 «Резервы предстоящих расходов» в случае, когда на предприятии учетной политикой предусмотрено образование ремонтного фонда.

Новые запасные части выдают из кладовых по требованию в обмен на изношенные. Изношенные запасные части, подлежащие ремонту, передают в ремонтный цех (участок), а после ремонта возвращают на склад.

Учет тары осуществляется на субсчете 10−4 «Тара и тарные материалы» Предприятие приобретает тару со стороны (Д 10−4 «Тара и тарные материалы», К 60 «Расчеты с поставщиками подрядчиками») или изготавливает ее самостоятельно (К 23 «Вспомогательные производства»). Использованной на упаковку готовой продукции тару, если ее стоимость включена в отпускную (продажную) цену продукции, списывают К 10−4 «Тара и тарные материалы») и включают в производственную стоимость продукции (Д 20 «Основное производство»), когда затаривание осуществляют на коммерческие расходы Д 44 «Расходы на продажу»), когда продукцию упаковывают после ее сдачи на склад готовой продукции.

Согласно ПБУ 5/01 оценка материалов при их отпуске в производство может производиться одним из следующих методов: по себестоимости каждой единицы; по средней себестоимости; метод ФИФО.

Для целей налогового учета оценка материалов проводится также одним из четырех методов, названных выше.

Чтобы лучше понять механизм формирования себестоимости продукции в зависимости от выбранного метода оценки материалов при списании в производство рассмотрим небольшой пример.

В ООО «Газпром добыча Ноябрьск» в своем производстве использует основной материал. Каждый месяц поступает несколько партий материалов. Данные об остатках материалов на начало месяца и поступивших партиях приведем в таблице 1.4.

Таблица 1.4 — Сведения о движении материала на складе.

Показатели. | Количество (в тоннах). | Цена (тыс. руб.). | Сумма, руб. | |

на начало месяца. | 4,25. | 37 060,00. | ||

Поступило: | ||||

12.02.14 г. | 5,15. | 37 852,50. | ||

15.02.14 г. | 6,37. | 53 762,80. | ||

20.02.14 г. | 6,45. | 66 112,50. | ||

25.02.14 г. | 6,78. | 47 460,00. | ||

Итого. | 205 187,80. | |||

Всего. | 242 247,80. | |||

Списано в производство. | ; | ; | ||

Остаток на конец месяца. | ; | ; | ||

По методу средней себестоимости:

Средняя цена 242 247,8 / 41 760 = 5,80 тыс. руб. за тонну Списано в производство: 12 540*5,80 = 72 732,00 тыс. руб.

Остаток на конец месяца: 29 220*5,80 = 169 476,00 тыс. руб.

По методу ФИФО:

Списано в производство: 8720*4,25 + 3820*5,15 = 37 060,00 +19 673,00= =56 733,00 тыс. руб.

Остаток: 242 247,80 — 56 733,00 = 185 514,80 тыс. руб.

Обобщим результаты в таблице 1.5.

Таблица 1.5 — Сравнительная характеристика различных методов оценки материалов при их списании в ООО «Газпром добыча Ноябрьск».

Метод. | Списано в производство. | Остаток на конец месяца. | |

Средняя себестоимость. | 72 732,00. | 169 476,00. | |

ФИФО. | 56 733,00. | 185 514,80. | |

Таким образом, больший остаток получается при использовании метода ФИФО, т.к. списываются более ранние партии, по которым цена меньше, чем последующие партии. Такие же большие остатки будут и по методу списания в производство материалов по себестоимости каждой единицы. Метод средней себестоимости — это рациональный, систематический и простой в использовании метод.

Метод ФИФО — легкий в применении метод. В бухгалтерском балансе конечное сальдо счета запасов отображается по базе данных последних закупок. Это обеспечивает реалистическое отображение стоимости запасов на дату баланса. Предприятие ООО «Газпром добыча Ноябрьск» осуществляет оценку запасов по средней себестоимости. Таким образом, мы выяснили, что от выбора оценки материалов зависит конечный финансовый результат предприятия.

В целом, по результатам анализа основных финансово-экономических показателей ООО «Газпром добыча Ноябрьск» можно сделать вывод о положительной динамике работы организации:

растут оборотные активы, увеличивается величина запасов и денежных средств, что благоприятно сказывается на ликвидности организации;

отсутствуют краткосрочные кредиты и займы, вместо этого организация пользуется долгосрочными кредитами, что свидетельствует о продуманной политике руководства в области стратегического развития организации.

Однако вместе с тем можно отметить ряд негативных тенденций в развитии ООО «Газпром добыча Ноябрьск»:

- — увеличение активов не сопровождается ростом собственного капитала, что приводит к сокращению величины собственных оборотных средств, которые и без того были отрицательными, что серьезно сказывается на финансовой устойчивости организации;

- — дебиторская задолженность отсутствует, что при резком росте кредиторской задолженности также сказывается на ликвидности и финансовой устойчивости организации

Учет материально-производственных запасов в ООО «Газпром добыча Ноябрьск» ведется в соответствии с нормативными актами, определяющими его порядок. Используются все необходимые формы первичной документации по учету материалов.