Совершенствование организации учета производственных запасов ООО «Газпром Добыча Ноябрьск»

На завершающей стадии анализа эффективности использования материальных ресурсов необходимо установить возможности дальнейшего снижения издержек норм расхода материалов и материальных затрат, не использованные в отчетном году. Изучение конкретных условий производственно-хозяйственной деятельности анализируемого предприятия ООО «Газпром Добыча Ноябрьск» позволяет сделать выводы о том, что такие… Читать ещё >

Совершенствование организации учета производственных запасов ООО «Газпром Добыча Ноябрьск» (реферат, курсовая, диплом, контрольная)

Выявление резервов повышения эффективности использования производственных запасов в ООО «Газпром Добыча Ноябрьск» .

На завершающей стадии анализа эффективности использования материальных ресурсов необходимо установить возможности дальнейшего снижения издержек норм расхода материалов и материальных затрат, не использованные в отчетном году. Изучение конкретных условий производственно-хозяйственной деятельности анализируемого предприятия ООО «Газпром Добыча Ноябрьск» позволяет сделать выводы о том, что такие возможности на предприятии есть. В частности, имеются все условия для внедрения в производственный процесс комплекса организационно-технических мероприятий и мероприятий по новой технике, позволяющих обеспечить сокращение норм расхода сырья, материалов, топлива, энергии и, в конечном счете, экономию материальных ресурсов.

На производственных предприятиях могут иметь место резервы снижения затрат. Резервы — это неиспользованные возможности. Они реализуются за счет многочисленных факторов, которые классифицируются по различным признакам.

Факторы — это действия, позволяющие управлять затратами. Для этого необходима группировка факторов на внутри производственные (внутренние) и внепроизводственные (внешние). Внутрипроизводственные факторы — это те, которые зависят от деятельности предприятия:

технические;

организационные;

структурные (изменение структуры и объема производства).

Внепроизводственные (внешние) факторы — те, изменение которых не зависит от деятельности предприятия:

изменение цен на получаемые от поставщиков сырье и материалы;

изменение тарифной системы и устанавливаемой величины заработной платы;

изменение налоговых ставок и нормативов отчислений в бюджет и внебюджетные фонды.

Основным резервом повышения эффективности использования материальных ресурсов, является снижение материалоемкости. Материалоемкость как и материалоотдача, в первую очередь, зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же валовой (товарной продукции) в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (VВП), ее структуры и уровня отпускных цен на продукцию (ЦП). Сумма материальных затрат (МЗ) также зависит от объема материальной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Рассчитаем влияние указанных выше факторов на изменение материалоотдачи производства на исследуемом предприятии и выявим возможные резервы роста эффективности использования материальных ресурсов. Следует отметить, что структура продукции на протяжении анализируемого периода не менялась, поэтому расчет приведен без учета влияния данного фактора. Первоначальные данные для факторного анализа приведены в таблице 3.14.

Анализ табл. 14 показывает, что за анализируемый период материалоемкость производства на исследуемом предприятии снизилась на 0,015 руб.

Влияние факторов первого порядка на материалоотдачу можно определить способом цепных подстановок, используя данные таблицы3.15.

Таблица 3.14 — Показатели факторов изменения материалоемкости за 2013;2014 гг.

Показатели. | |||

Объём производства (VВП), тыс. шт. | |||

Отпускная цена на продукцию (ЦП), тыс. руб./тыс. шт. | 72,6. | 80,3. | |

Выручка от реализации продукции, млн. руб. | |||

Удельный расход сырья (УР), т./тыс. шт. | 1,6. | 1,5. | |

Цена на сырье (ЦМ), тыс. руб./т. | 26,3. | ||

Затраты материалов, млн. руб. | |||

Материалоемкость продукции, руб./шт. | 0,506. | 0,491. | |

Таблица 3.15 — Данные для анализа материалоемкости продукции.

Показатели. | Млн. руб. | |

Затраты материалов на производство продукции: | ||

а) базового периода (VВП0*УР0*ЦМ0). | ||

б) по базовым нормам и ценам на фактический выпуск продукции (VВП1*УР0*ЦМ0). | ||

в) фактически по базовому уровню цен (VВП1*УР1*ЦМ0). | ||

г) фактически в отчетном периоде (VВП1*УР1*ЦМ1). | ||

Стоимость валового выпуска продукции. | ||

а) базового периода. | ||

б) фактически при базовом уровне цен. | ||

в) фактически в отчетном периоде. | ||

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитаем показатели материалоемкости продукции в таблице 3.16, которые необходимы для определения влияния факторов на изменение ее уровня.

Таблица 3.16 — Показатели материалоемкости продукции.

Показатель. | Порядок расчета. | Уровень. | |

Материалоемкость базового периода. | 6085/12 018. | 0,506. | |

Изменение материалоемкости за счет изменения объема производства. | 6026/11 890. | 0,506. | |

Изменение материалоемкости за счет изменения удельного расхода сырья. | 5650/11 890. | 0,475. | |

Изменение материалоемкости за счет изменения цен на материалы. | 6460/11 890. | 0,543. | |

Изменение материалоемкости за счет изменения цен на продукцию. | 6460/13 148. | 0,491. | |

Изменение материалоемкости за счет соответствующего фактора. | — 0,015. | ||

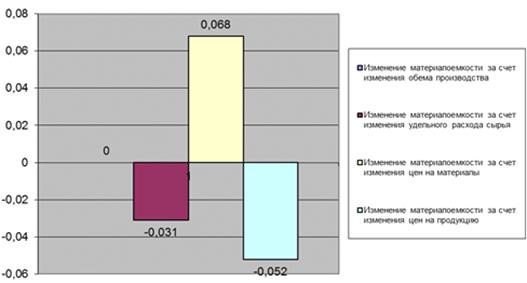

Влияние факторов первого уровня на изменение материалоемкости представлено на рисунке3.4.

Рисунок 3.4 — Влияние факторов первого уровня на изменение материалоемкости Данные табл. 16 и рис. 4 показывают, что за анализируемый период материалоемкость продукции снизилась на 0,015 руб., что можно отметить как положительную тенденцию. Да основе этих же данных можно сделать вывод, что материалоемкость снизилась за счет изменения удельного расхода сырья и изменения цен на продукцию. В то же время рост цен на сырье увеличивает материалоемкость, незначительный рост объемов производства влияние на изменение материалоемкости не оказал.

Проведенный анализ позволяет выявить резервы повышения эффективности использования материальных ресурсов. На исследуемом предприятии основным резервом является снижение цен на сырье, используемое в производстве. Мероприятиями по данному направлению могут служить пересмотр договоров с поставщиками или поиск новых, снижение транспортных расходов на перевозку материальных ресурсов. Еще одним резервом является снижение норм расхода сырья при производстве продукции. Это может быть достигнуто либо за счет новых видов сырья, либо за счет введения более экономного оборудования. Пример работы в данной области представлен ниже.

Как было замечено ранее, исследуемое предприятие использует только внешние источники покрытия потребности в материальных ресурсах. Однако наиважнейшим резервом повышения эффективности использования производственных запасов является использование внутренних источников. Внутренние источники повышения эффективности использования производственных запасов — это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса. Особое значение для предприятия имеет последний фактор.

Руководству ООО «Газпром Добыча Ноябрьск» необходимо следить за внедрением достижений современного научно-технического прогресса в части автоматизированного управления производственными запасами. Информационная система управления производственными запасами предназначена для повышения общей эффективности материальных ресурсов предприятия за счет автоматизации процессов эксплуатации, технического обслуживания и ремонта машин и оборудования,, а также ведения складского хозяйства.

Проведенный анализ позволил выявить возможности и резервы повышения эффективности использования материально-производственных запасов, являющихся важнейшим звеном деятельности ООО «Газпром Добыча Ноябрьск». Предложенные рекомендации могут быть представлены в виде таблицы 3.17.

Таблица 3.17 — Рекомендации по улучшению использования материальных ресурсов на ООО «Газпром Добыча Ноябрьск».

Направления. | Наименование мер | |

Совершенствование учета и хранения материальных ценностей. |

| |

Сокращение потерь сырья, материалов, инструмента. |

| |

Использование отходов. |

| |

Совершенствование использования тепловых и энергетических ресурсов. |

| |

Снижение норм расхода материальных ресурсов. |

| |

Для достижения более высокого уровня использования имеющегося производственного потенциала ООО «Газпром Добыча Ноябрьск» необходимо привести в действие все резервы, скрытые в производственных запасах, путем их более рационального и полного использования, как во времени, так и по мощности. Любое управленческое решение, принятое на основе предложенных рекомендаций может непосредственно повлиять на конечный результат деятельности предприятия. Подводя итог, следует еще раз подчеркнуть значение эффективного использования производственных запасов. Решение этой задачи приводит к росту производительности труда и увеличению количества выпускаемой продукции; ускорению оборачиваемости оборотных средств благодаря сокращению длительности производственного цикла; увеличению степени использования производственных мощностей; экономии капитальных вложений (увеличение объема производства происходит без ввода в эксплуатацию дополнительных основных средств); снижению себестоимости продукции и росту рентабельности производства.

От решения проблемы повышения эффективности использования производственных запасов зависит место предприятия в производстве, его финансовое состояние, конкурентоспособность на рынке. Любое предприятие независимо от формы образования и вида деятельности должно постоянно рассматривать движение своих производственных запасов, их состав и состояние, эффективность использования.