Принципы определения экономической эффективности

Расчетные значения нормы прибыли могут изменяться в зависимости от структуры капитала, уровня прогнозируемых цен * на продукцию, объема спроса и других факторов. Выбранный критерий эффективности производства в виде нормы прибыли на капитал применяется как для сравнения различных вариантов развития предприятия, так и для оценки единственного варианта рынком. В соответствии с принятым критерием… Читать ещё >

Принципы определения экономической эффективности (реферат, курсовая, диплом, контрольная)

Определение эффективности производства начинается с установления критериев эффективности, т. е. главного признака оценки эффективности, раскрывающего его сущность. Смысл критерия эффективности производства вытекает из необходимости максимизации получаемых результатов или минимизации производимых затрат исходя из поставленных целей развития предприятия. Такими целями могут быть обеспечение выживаемости, достижение устойчивого роста, структурная перестройка, социальная стратегия и т. п.

При всем многообразии этих целей доминирующим становится достижение наилучших экономических результатов, стремление к извлечению наибольшей массы прибыли с учетом долговременной перспективы развития. Отсюда в качестве исходного количественного критерия эффективности производства должна выступать годовая норма прибыли на вложенный капитал:

где Енорма прибыли на вложенный капитал, %; Пчистая прибыль (годовая) за вычетом налогов, руб.; Квложения в капитал, обеспечивающие получение прибыли, руб.; Ц-годовой объем производства продукции в продажных ценах, руб.; Сполная себестоимость годового выпуска продукции, руб.

Расчетные значения нормы прибыли могут изменяться в зависимости от структуры капитала, уровня прогнозируемых цен * на продукцию, объема спроса и других факторов. Выбранный критерий эффективности производства в виде нормы прибыли на капитал применяется как для сравнения различных вариантов развития предприятия, так и для оценки единственного варианта рынком. В соответствии с принятым критерием определяются конкретные показатели эффективности производства, отражающие основные характеристики затрат и результатов.

В международной практике обоснования эффективности инвестиционных проектов используются следующие обобщающие показатели эффективности производства: чистая текущая стоимость, рентабельность капитала, внутренний коэффициент эффективности, период возврата капитальных вложений, максимальный денежный отток, точка безубыточности.

Показатель чистой текущей стоимости определяется как разность между поступлением и расходом денежных средств за весь период предполагаемого функционирования предприятия с учетом фактора времени. Обычно чистая текущая стоимость рассматривается как норма инвестирования капитала (норма минимального дохода), подтверждающая целесообразность осуществления капитальных вложений.

Рентабельность капитала — это отношение чистой прибыли (за вычетом налогов) к собственному капиталу. В условиях рынка рентабельность капитала характеризует минимальную норму прибыльности капитальных вложений и является более стабильным показателем, чем рентабельность продукции.

Внутренний коэффициент эффективности представляет собой такое пороговое значение рентабельности капитала, при котором становится возможным равенство притоков-оттоков наличных средств, а сама текущая стоимость превращается в нулевую величину. Проект развития предприятия считается рентабельным, когда внутренний коэффициент эффективности не опускается ниже этой исходной нормы окупаемости вложений. На практике для более точного расчета внутреннего коэффициента эффективности используется метод итерационного подбора его численных значений во времени.

Период возврата капитальных вложений (срок окупаемости) — это период времени, который необходим для того, чтобы будущая прибыль предприятия достигла величины осуществленных капитальных вложений. Показатель срока окупаемости характеризует интенсивность возврата затраченных средств на определенном интервале времени после их вложения:

где Тсрок окупаемости капитальных вложений, лет; П — чистая годовая прибыль за вычетом налогов, но с учетом амортизации, руб.

Максимальный денежный отток — это наиболее отрицательное значение чистой текущей стоимости, рассчитанной нарастающим итогом. Этот показатель отражает общую стоимость предпринимательского проекта и увязывает ее с источниками финансирования затрат.

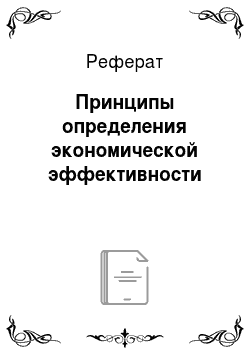

Точка (норма) безубыточности — это минимальный размер партии выпускаемой продукции, при котором достигается «нулевая прибыль», т. е. равенство доходов от продаж и издержек производства. Дальнейшее увеличение объема продаж приводит к появлению прибыли. Точка безубыточности находится графическим и аналитическим способами. Графически точка безубыточности находится на пересечении линий объема продаж и полных издержек производства (в разбивке последних на постоянные и переменные). Аналитически точка безубыточности определяется по формуле:

где Н0 — точка (норма) безубыточности по объему реализации продукции в натуральных единицах; Ипост — суммарные издержки производства; Цед — удельная цена продукции, руб.; Цпер — удельные переменные издержки производства, руб.

Развитие любого производства всегда требует определенного времени. Количественное определение экономического значения фактора времени основывается на соизмерении затрат и результатов со временем и опирается на приведение (дисконтирование) стоимости будущих затрат (капитальных вложений) и результатов (прибыли) к единому моменту времени — начальному или конечному, т. е. к началу осуществления или к моменту завершения проекта. На практике учет фактора времени связан с использованием коэффициента приведения (дисконтирования), рассчитываемого по формуле сложных процентов:

где Ввр — коэффициент приведения разновременных затрат и результатов в сопоставимый вид с целью измерения; Ед — норма дисконта для соизмерения разновременных затрат и результатов, равная ставке банковского процента за кредитные ресурсы или внутреннему коэффициенту эффективности предприятия, %; tгод приведения.