Список литературы.

Экономико-статистический анализ банковских вкладов

B. Предикторы: (конст) Х3_удельный_вес_городского_населения, X5_, X9_стоимость_фикс_набора_в_процентах_ксред, X7_действущие_кредит_организации. A. Предикторы: (конст) Х3_удельный_вес_городского_населения, X5_, X9_стоимость_фикс_набора_в_процентах_ксред, X7_действущие_кредит_организации. Канторович Г. Лекционные и методические материалы: Анализ временных рядов, Экономический Журнал ВШЭ,-М… Читать ещё >

Список литературы. Экономико-статистический анализ банковских вкладов (реферат, курсовая, диплом, контрольная)

- 1. Галимова А. Ш., Изосимова И. Ю., Кухжахмедова М. С. Сберегательное поведения как важный фактор экономического развития России // Интернет журнал науковедение, выпуск 6(25) 2014 ноябрь-декабрь. URL: http://naukovedenie.ru/PDF/161EVN614.pdf (Дата обращения: 02.03.2017).

- 2. Дубова Т. Статистические методы прогнозирования в экономике, М, Московский международный институт эконометрики, информатики, финансов и права, 2003. с. 50.

- 3. Ефимова М., Рычкова С. Практикум по социальной статистике, Москва., Финансы и статистика, 2005.

- 4. Заварина Е., Чобану К. Основы региональной статистики: Учебник для студ. вузов, обуч. по спец «Статистика» и другим экон.спец.-М.: Финансы и статистика, 2006.

- 5. Зарова Е., Проскурина Н. Теоретические основы региональной статистики; Самара: Издательство Самар.Гос.Экон.Академия, 2004.

- 6. Потребительское поведение через призму доверия и ответственности. Исследование Левада-Центра по заказу ЦМИ Сбербанка [Электронный ресурс] // Сбербанк. Центр макроэкономических исследований. Февраль 2013. URL: http://gtmarket.ru/news/2013/02/07/5390 (Дата обращения: 02.03.4017).

- 7. Канторович Г. Лекционные и методические материалы: Анализ временных рядов, Экономический Журнал ВШЭ,-М.: № 1,2002, с. 85−214.

- 8. Кашин Ю. О мониторинге сберегательного процесса // Вопросы экономики, 2008. № 6. С. 54.

- 9. Турбанов А. В. Российская банковская система на современном этапе. Москва, 2011.

- 10. Головань С. В. Факторы, влияющие на эффективность российских банков //Прикладная эконометрика. 2006. №. 2.

- 11. Федоткина О. П., Тарадаева О. В. Мультибанковские вклады в развитие национальной системы страхования банковских вкладов // Вестник ОГУ № 8 (127) — август 2011.

- 12. Краткосрочные экономические показатели Российской Федерации (на русском и английском языках), Электронное издание.

- 13. Социально-экономическое положение Федеральных округов, Ежемесячное издание Росстата.

- 14. Статистический сборник Регионы России. Социально-экономические

- 15. Альбом форм Федерального статистического наблюдения [http://www.gks.ru/form/index.html].

- 16. Объяснительный словарь статистических терминов [http://kirovstat.gks.ru/wps/wcm/connect/rosstat_ts].

- 17. Geetha, N., & Ramesh, D. M. (2011, November). A Study on People’s Preferences in Investment Behaviour. International Journal of Engineering and Management Research (IJEMR), 1(6).

- 18. Jain, D. D., & Mandot, M. N. (2012, April). Impact of Demographic Factors on Investment Decision of Investors in Rajasthan. Journal of Arts, Science & Commerce, III (2(3)), 81 — 92.

- 19. Samudra, D. A., & Burghate, D. M. (2012, May). A study on Investment Behaviour of Middle Class Households in Nagpur. International Journal of Social Science & Interdisciplinary Research, 1(5), 43 — 54.

- 20. .Lewellen, W. G., Lease, R. C., & Schlarbaum, G. G. (1977). Patterns of Investment Strategy and Behaviour among Individual Investors. The Journal of Business, 50(3), 296 — 333.

- 21. «The Determinants of Private Saving in India», Prema-chandra Athukorala, Kunal Sen; 2001.

- 22. «Lebanon—Determinants of Commercial Bank Deposits in a Regional Financial Center», Harald Finger and Heiko Hesse; 2009.

- 23. «The Impact of Interest Rate on Bank Deposit: Evidence from the Nigerian Banking Sector», Paul Ojeaga, Omosefe Odejimi, 2014.

- 24. Сайт Росстата [http://www.gks.ru]

- 25. Сайт Центрального банка Российской федерации [https://www.cbr.ru].

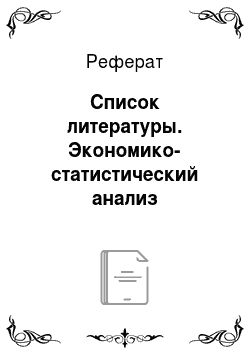

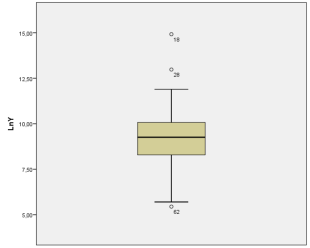

Приложения Приложение 1.

Ящичковая диаграмма зависимой переменной Y — стоимостный объем банковских вкладов физическими лицами в валюте (в рублях) за 2015 год Приложение 2.

График нормального распределения зависимой переменной Y после взятия логарифма Приложение 3.

Проверка зависимой и объясняющих переменных на условия нормального распределения.

Одновыборочный критерий Колмогорова-Смирнова.

Y_. | Х3. | X4. | X5_. | X6. | X7. | X9. | |||

N. | |||||||||

Нормальные параметрыa, b | Среднее. | 9,0155. | 69,0500. | 10,1428. | 2,0933. | 10,6645. | — 4,4124. | 3009. | |

Стд. отклонение. | 1,46 116. | 12,69 301. | 27 065. | 1,5 960. | 35 208. | 89 869. | 58 628. | ||

Разности экстремумов. | Модуль. | 084. | 099. | 123. | 088. | 089. | 140. | 112. | |

Положительные. | 049. | 080. | 123. | 053. | 089. | 140. | 112. | ||

Отрицательные. | -, 084. | -, 099. | -, 094. | -, 088. | -, 079. | -, 061. | -, 103. | ||

Статистика Z Колмогорова-Смирнова. | 749. | 889. | 1,097. | 790. | 793. | 1,244. | 996. | ||

Асимпт. знч. (двухсторонняя). | 630. | 409. | 180. | 561. | 556. | 090. | 275. | ||

Приложение 4.

Дескриптивные статистики для зависимой и влияющих переменных Описательные статистики.

N. | Минимум. | Максимум. | Среднее. | Стд. отклонение. | |||

Статистика. | Статистика. | Статистика. | Статистика. | Стд. ошибка. | Статистика. | ||

Y_. | 5,45. | 11,89. | 9,0155. | 16 336. | 1,46 116. | ||

Х3. | 29,20. | 95,50. | 69,0500. | 1,41 912. | 12,69 301. | ||

X4. | 9,56. | 11,03. | 10,1428. | 3 026. | 27 065. | ||

X5_. | — 2,30. | 3,81. | 2,0933. | 11 847. | 1,5 960. | ||

X6. | 9,76. | 11,51. | 10,6645. | 3 936. | 35 208. | ||

X9. | — 1,61. | 2,59. | 3009. | 6 596. | 58 628. | ||

X7. | — 6,91. | — 2,47. | — 4,4124. | 10 111. | 89 869. | ||

N валидных (целиком). | |||||||

Приложение 5.

Сводка для модели регрессии (1).

Сводка для моделиb

Модель. | R. | R-квадрат. | Скорректированный R-квадрат. | Стд. ошибка оценки. | Дурбин-Уотсон. | |

951a | 904. | 897. | 47 115. | 2,005. | ||

Приложение 6.

Сводка для модели регрессии (1).

Коэффициенты.

Модель. | Нестандартизованные коэффициенты. | Стандартизованные коэффициенты. | t. | Знч. | |||

B. | Стд. Ошибка. | Бета. | |||||

(Константа). | — 2,085. | 2,710. | -, 769. | 444. | |||

X4. | 292. | 494. | 054. | 591. | 556. | ||

X5_. | 831. | 072. | 599. | 11,588. | 000. | ||

X6. | 480. | 373. | 116. | 1,288. | 202. | ||

X7. | 225. | 088. | 138. | 2,553. | 013. | ||

X9. | -, 367. | 098. | -, 147. | — 3,754. | 000. | ||

Х3. | 035. | 006. | 296. | 6,150. | 000. | ||

a. Зависимая переменная: Y_. | |||||||

Приложение 7.

Сводка для модели регрессии (2).

Коэффициенты.

Модель. | Нестандартизованные коэффициенты. | Стандартизованные коэффициенты. | t. | Знч. | Статистики коллинеарности. | ||||

B. | Стд. Ошибка. | Бета. | Толерантность. | КРД. | |||||

(Константа). | 2,310. | 593. | 3,897. | 000. | |||||

X5_. | 972. | 101. | 705. | 9,579. | 000. | 329. | 3,038. | ||

X7. | 009. | 005. | 117. | 1,817. | 049. | 432. | 2,317. | ||

X9. | 014. | 005. | 152. | 2,721. | 008. | 572. | 1,749. | ||

Х3. | 045. | 005. | 389. | 8,259. | 000. | 802. | 1,247. | ||

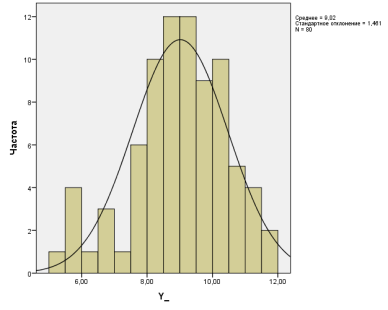

Приложение 8.

Проверка остатков на нормальный закон распределения для модели регрессии (2).

Приложение 9.

Сводка для модели регрессии (2).

Сводка для моделиb

Модель. | R. | R-квадрат. | Скорректированный R-квадрат. | Стд. ошибка оценки. | Дурбин-Уотсон. | |

931a | 866. | 859. | 54 839. | 1,735. | ||

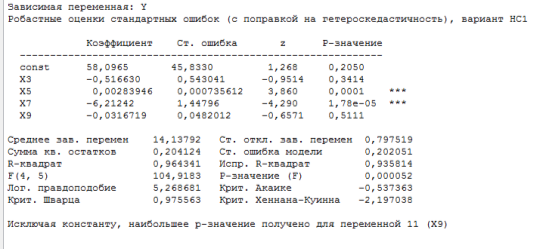

a. Предикторы: (конст) Х3_удельный_вес_городского_населения, X5_, X9_стоимость_фикс_набора_в_процентах_ксред, X7_действущие_кредит_организации. | ||||||

b. Зависимая переменная: Y_. | ||||||

Приложение 10.

Построение модели регрессии (2) с использованием остатков в форме Уайта.

Приложение 11.

Проверка регрессионной модели (2) на адекватность Дисперсионный анализa

Модель. | Сумма квадратов. | ст.св. | Средний квадрат. | F. | Знч. | ||

Регрессия. | 146,109. | 36,527. | 121,462. | 000b | |||

Остаток. | 22,555. | 301. | |||||

Всего. | 168,664. | ||||||

a. Зависимая переменная: Y_. | |||||||

b. Предикторы: (конст) Х3_удельный_вес_городского_населения, X5_, X9_стоимость_фикс_набора_в_процентах_ксред, X7_действущие_кредит_организации. | |||||||

Приложение 12.

Сводка модели регрессии для 1-го кластера со средним показателями объема банковских вкладов в валюте с исключенными переменными Х7, Х9 (4).

Коэффициентыa

Модель. | Нестандартизованные коэффициенты. | Стандартизованные коэффициенты. | t. | Знч. | Статистики коллинеарности. | ||||

B. | Стд. Ошибка. | Бета. | Толерантность. | КРД. | |||||

(Константа). | 5,348. | 744. | 7,189. | 000. | |||||

Х31. | 034. | 008. | 595. | 4,139. | 000. | 737. | 1,356. | ||

Х51. | 579. | 135. | 619. | 4,304. | 000. | 737. | 1,356. | ||

a. Зависимая переменная: Y1. | |||||||||

Приложение 13.

Сводка модели регрессии для 1-го кластера со средним показателями объема банковских вкладов в валюте с исключенными переменными Х7, Х9 (4).

Сводка для моделиb

Модель. | R. | R-квадрат. | Скорректированный R-квадрат. | Стд. ошибка оценки. | Дурбин-Уотсон. | |

600a | 760. | 329. | 48 137. | 1,848. | ||

a. Предикторы: (конст) Х51, Х31. | ||||||

b. Зависимая переменная: Y1. | ||||||

Приложение 14.

Проверка модели регрессии для 1-го кластера со средним показателями объема банковских вкладов в валюте с исключенными переменными Х7, Х9 на адекватность (4).

Дисперсионный анализa

Модель. | Сумма квадратов. | ст.св. | Средний квадрат. | F. | Знч. | ||

Регрессия. | 5,467. | 2,733. | 11,797. | 000b | |||

Остаток. | 9,732. | 232. | |||||

Всего. | 15,199. | ||||||

a. Зависимая переменная: Y1. | |||||||

b. Предикторы: (конст) Х51, Х31. | |||||||

Приложене 15.

Сводка модели регрессии для 3-го кластера со средним показателями объема банковских вкладов в валюте (5).

Коэффициентыa

Модель. | Нестандартизованные коэффициенты. | Стандартизованные коэффициенты. | t. | Знч. | Статистики коллинеарности. | ||||

B. | Стд. Ошибка. | Бета. | Толерантность. | КРД. | |||||

(Константа). | 6,121. | 1,110. | 5,512. | 001. | |||||

X3__2. | 023. | 010. | 474. | 2,204. | 070. | 738. | 1,354. | ||

X5__2. | 525. | 130. | 886. | 4,025. | 007. | 705. | 1,419. | ||

X7__2. | 168. | 178. | 187. | 946. | 380. | 872. | 1,146. | ||

X9__2. | -, 392. | 207. | -, 474. | — 1,895. | 107. | 546. | 1,831. | ||

a. Зависимая переменная: Y__2. | |||||||||

Приложение 16.

Сводка модели регрессии для 3-го кластера со средним показателями объема банковских вкладов в валюте с исключенными переменными Х3, Х5, Х9 (5).

Коэффициентыa

Модель. | Нестандартизованные коэффициенты. | Стандартизованные коэффициенты. | t. | Знч. | Статистики коллинеарности. | ||||

B. | Стд. Ошибка. | Бета. | Толерантность. | КРД. | |||||

(Константа). | 12,294. | 541. | 22,737. | 000. | |||||

X73. | 495. | 154. | 565. | 3,216. | 004. | 1,000. | 1,000. | ||

a. Зависимая переменная: Y3. | |||||||||

Приложение 17.

Проверка модели регрессии для 3-го кластера со средним показателями объема банковских вкладов в валюте с исключенными переменными Х3, Х5, Х9 на адекватность (5).

Дисперсионный анализa

Модель. | Сумма квадратов. | ст.св. | Средний квадрат. | F. | Знч. | ||

Регрессия. | 2,669. | 2,669. | 10,343. | 004b | |||

Остаток. | 5,678. | 258. | |||||

Всего. | 8,347. | ||||||

a. Зависимая переменная: Y3. | |||||||

b. Предикторы: (конст) X73. | |||||||

Приложение 18.

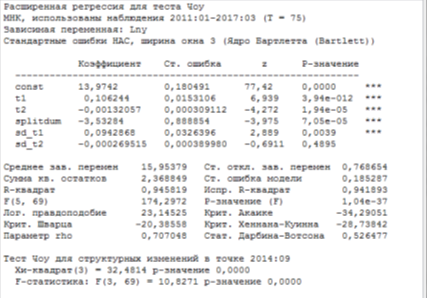

Проверка временного ряда на структурные сдвиги (период 2011;2014 год) при помощи теста Чоу.

Приложение 19.

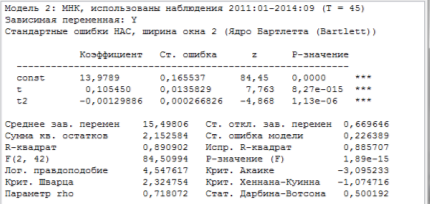

Сводка для полиномиальной модели 20го порядка для периода январь 2011 — сентябрь 2014 (7).

Приложение 20.

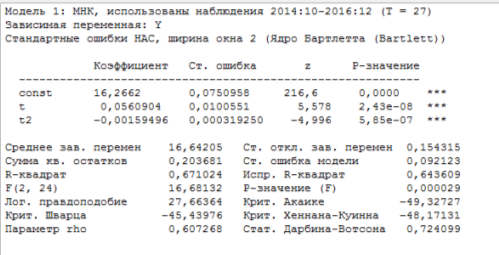

Сводка для полиномиальной модели 20го порядка для периода октябрь 2011 — 2016 (8).

Приложение 21.

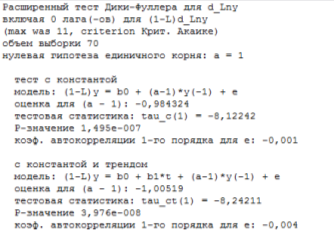

Проверка временного ряда на стационарность.

Приложение 22.

Проверка временного ряда на стационарность.

Приложение 23.

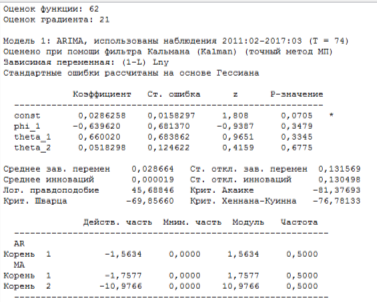

Сводка для модели ARIMA (1,1,2) временного ряда стоимостного объема банковских вкладов за период 2011;2016 гг (9).

Приложение 24.

Коррелограмма остатков модели ARIMA (1,1,2).