Прогнозирование валового регионального продукта с использованием стохастических моделей в условиях инновационно-инвестиционной модели развития

В статье рассмотрено применение вероятностных моделей для прогнозирования валового регионального продукта. Проведен сравнительный анализ различных стохастических моделей, реализованных в пакете прикладных программ StatGraphics 5.0. Проверено качество прогнозирования валового регионального продукта на примере условного региона Ключевые слова: ВАЛОВЫЙ РЕГИОНАЛЬНЫЙ ПРОДУКТ, ОБЪЕМ ПРОИЗВОДСТВА… Читать ещё >

Прогнозирование валового регионального продукта с использованием стохастических моделей в условиях инновационно-инвестиционной модели развития (реферат, курсовая, диплом, контрольная)

В статье рассмотрено применение вероятностных моделей для прогнозирования валового регионального продукта. Проведен сравнительный анализ различных стохастических моделей, реализованных в пакете прикладных программ StatGraphics 5.0. Проверено качество прогнозирования валового регионального продукта на примере условного региона Ключевые слова: ВАЛОВЫЙ РЕГИОНАЛЬНЫЙ ПРОДУКТ, ОБЪЕМ ПРОИЗВОДСТВА, СТОХАСТИЧЕСКИЕ ФАКТОРЫ, СТОХАСТИЧЕСКИЕ МОДЕЛИ, ИННОВАЦИИ, ИННОВАЦИОННО-ИНВЕСТИЦИОННАЯ МОДЕЛЬ ЭКОНОМИКИ.

Doi: 10.21 515/1990;4665−130−042.

UDC 332.18

Economic sciences.

THE FORECASTING OF GROSS REGIONAL PRODUCT WITH THE USE OF STOCHASTIC MODELS IN CONDITIONS OF INNOVATIVE AND INVESTMENT ECONOMY MODEL.

Litvinenko Inna Leontievna.

Candidate of economic Sciences, associate Professor.

" Moscow State Humanities and Economics University", 107 150, Russia, Moscow, Losinoostrovskaya, 49.

E-mail: Этот адрес e-mail защищен от спам-ботов. Чтобы увидеть его, у Вас должен быть включен Java-Script.

The article describes the application of probabilistic models to predict the gross regional product. We have made a comparative analysis of various stochastic models implemented in the software package called StatGraphics 5.0 and checked the quality of forecasting by the gross regional product on the example of a notional region.

Keywords: GROSS REGIONAL PRODUCT, VOLUME OF PRODUCTION, STOCHASTIC FACTORS, STOCHASTIC MODELS, INNOVATIONS, INNOVATIVE AND INVESTMENT ECONOMY MODEL.

прогнозирование стохастический модель вероятностный Проблема ускорения экономического роста является одной из приоритетных на всех этапах развития экономики и для всех уровней хозяйственных систем. Понимая значимость данной проблемы, в экономической науке активно проводятся исследования по выявлению факторов ускорения. Среди последних, в настоящее время, традиционно выделяются переход на инновационную модель развития, модернизация экономики, обеспечение роста ее эффективности и др.

Одновременно с этим, при всей значимости данных направлений вне поля зрения исследователей остается содержательная основа наращивания результирующих показателей экономического развития [1; 2], базовым положением которой является оптимизация пропорций производства и потребления валового регионального продукта (ВРП).

В данном контексте, в условиях отмеченных тенденций, вопрос прогнозирования уровня регионального развития через ключевой показатель — валовой региональный продукт, в условиях инновационно-инвестиционной модели развития, декларируемой правительством Российской Федерации, обретает особую актуальность.

Основные результаты исследования

По методологии системы национальных счетов (СНС) валовый региональный продукт формируется как разница между выпуском товаров и услуг и размером промежуточного потребления — стоимостью товаров и услуг, потребленных в процессе производства других товаров и услуг на последующих стадиях технологического цикла [6].

ВРП на стадии производства, определенный производственным методом, представляет сумму валовой добавленной стоимости, созданной всеми институциональными единицами-резидентами на экономической территории региона (без учёта чистых налогов на продукты).

Рассчитывается на уровне отраслей и секторов производственным методом как разница между выпуском товаров и услуг и промежуточным потреблением, образованным из стоимости товаров и услуг, которые трансформируются или полностью потребляются в процессе производства [4]. Термин «валовая» указывает на то, что показатель определен до вычета потребления основного капитала.

В настоящий момент детальный расчет показателей ВРП отстает почти на 18 месяцев. По состоянию на 16.05.2017 года по данным сайта Федеральной службы государственной статистики мы имеем следующее распределение основных регионов по ВРП (табл. 1) и по ВРП на душу населения (табл. 2). Для целей настоящего исследования рассмотрим более подробно формирование и динамику валового регионального продукта на примере конкретного региона — Ростовской области, что обусловлено рядом причин: наличием значительного экономического потенциала региона, достаточной производственной базой, развитой транспортной инфраструктурой, а также рядом системных проблем, препятствующих инновационному развитию региона.

Таблица 1

Рейтинг регионов по критерию ВРП, в млрд. руб.

Table 1.

Rating of regions according to the criterion of GRP, in billions.

№ п/п. | Наименование Субъекта. | |||

Москва. | 11 814,9. | 12 808,6. | ||

Ханты-Мансийский автономный округ — Югра. | 2729,1. | 2826,1. | ||

Московская область. | 2546,0. | 2705,6. | ||

Краснодарский край. | 1663,0. | 1792,0. | ||

Ростовская область. | 917,7. | 1000,2. | ||

Источник: составлено автором по данным официального сайта Федеральной службы государственной статистики РФ. [Электронный ресурс]. URL: http://www.gks.ru/free_doc/new_site/vvp/tab-vrp2.htm. (Дата обращения:16.05.2017).

Source: compiled by the author according to the official website of Federal state statistics service of the Russian Federation. [Electronic resource]. URL: http://www.gks.ru/free_doc/new_site/vvp/tab-vrp2.htm. (Date accessed:16.05.2017).

Как видно из таблицы 1, среди регионов ЮФО лидирующие позиции занимает Краснодарский край (5 место) и Ростовская область (13 место). Однако при расчете ВРП на душу населения рейтинговое место Ростовской области спускается сразу на 54 место.

Таблица 2.

Рейтинг регионов по критерию ВРП на душу населения, в тыс. руб. Table 2.

Rating of regions by the criterion of GDP per capita, thousand rub.

№ п/п. | Наименование Субъекта. | |||

Ненецкий автономный округ. | 4035,9. | 4252,4. | ||

Ямало-Ненецкий автономный округ. | 2544,9. | 2985,3. | ||

Ханты-Мансийский автономный округ — Югра. | 1715,7. | 1761,2. | ||

Сахалинская область. | 1364,9. | 1620,3. | ||

Чукотский автономный округ. | 877,6. | 1118,9. | ||

Москва. | 981,0. | 1053,9. | ||

Ленинградская область. | 386,2. | 403,4. | ||

Московская область. | 359,0. | 376,7. | ||

Краснодарский край. | 309,8. | 330,1. | ||

Ростовская область. | 215,9. | 235,7. | ||

Источник: составлено автором по данным официального сайта Федеральной службы государственной статистики РФ. [Электронный ресурс]. URL: http://www.gks.ru/free_doc/new_site/vvp/tab-vrp2.htm. (Дата обращения:16.05.2017).

Source: compiled by the author according to the official website of Federal state statistics service of the Russian Federation. [Electronic resource]. URL: http://www.gks.ru/free_doc/new_site/vvp/tab-vrp2.htm. (Date accessed :16 .05. 2017).

Данная зависимость свидетельствует, с одной стороны, о значительной доли вклада Ростовской области в формирование внутреннего национального продукта (ВПП) Российской Федерации, с другой же стороны, такое смещение в рейтинге ВНП на душу населения говорит о недостаточной эффективности и производительности трудоспособного населения области.

В 2014 г темпы роста ВРП Ростовской области увеличены на 3,2% по сравнению с 2013 годом (по данным Ростовстата), при росте валового внутреннего продукта (ВВП) России на 0,6%.

Рост ВРП во многом был обеспечен за счет интенсивного развития сельского хозяйства, строительства, добычи полезных ископаемых, обрабатывающих производств.

В 2015 г темпы роста ВРП в Ростовской области по сравнению с 2014 годом (по оценке министерства экономического развития Ростовской области) увеличены на 4,0% при снижении ВВП России на 3,7%.

Любой процесс моделирования предполагает определенную долю абстракции и упрощения, однако действительность все чаще ставит обратные задачи. Как следствие возникают вопросы, подчеркивающие актуальность исследования:

- — Как максимально учесть то множество факторов и параметров, которые оказывают влияние на ВРП?

- — Как адекватно описать тенденции производства и выявить скрытые закономерности?

Проведем сравнительный анализ моделей прогнозирования объемов производства валового продукта некого модельного региона с помощью стохастических моделей, имеющихся в арсенале программного продукта StatGraphics 5.0. Для анализа используем данные статистических сборников.

Статистическая программа Statgraphics существует с 1982 года и продолжает развиваться. В настоящее время она позволяет использовать более 170 различных статистических процедур [5]. В числе которых можно выделить, как простейшие инструменты оценки выборки, так и весьма мощные по своим возможностям методы. Простота работы с программой достигается посредством интуитивно понятного интерфейса, возможности изменения параметров процедуры на лету, и превосходными графическими представлениями.

Подбор модели, наилучшим образом описывающей поведение исследуемых данных во времени осуществлялся из следующего перечня [3]:

- (A) Случайное блуждание.

- (B) Постоянное среднее = 200 015,0.

- © Линейный тренд = 118 802,0 + 4389,85 t.

- (D) Квадратичный тренд = 142 001,0 + 726,843 t + 99,0001 t2.

- (E) Экспоненциальный тренд = exp (11,7604 + 0,218 369 t).

- (F) Тренд на основе S-кривой = exp (12,2546 + -0,778 361 /t).

- (G) Простое скользящее среднее с окном в три периода.

- (H) Простое экспоненциальное сглаживание с альфа = 0,9999.

- (I) Линейное экспоненциальное сглаживание Брауна с альфа = 0,9545.

- (J) Линейное экспоненциальное сглаживание Хольта с альфа = 0,9999 и бета = 0,0323.

- (K) Квадратичное экспоненциальное сглаживание Брауна с альфа = 0,1246.

- (L) Экспоненциальное сглаживание Винтера с альфа = 0,1447, бета = 0,1378, гамма = 0,0001.

- (M) ARMA (0,0) SARMA (0,0).

- (N) ARMA (1,0) SARMA (1,0).

- (O) ARMA (2,1) SARMA (2,1).

- (P) ARMA (3,2) SARMA (3,2).

- (Q) ARMA (4,3) SARMA (4,3).

Моделью, имеющей наименьшее значение Информационного критерия Акайка (Akaike Information Criterion (AIC)) является модель Q, которая и была использована для построения прогноза объемов производства. Критерий Акаике (Akaike's information criterion, AIC) — критерий выбора из класса параметризованных регрессионных моделей. Акаике (Akaike) предложил критерий выбора, оценивающий модели с разным числом параметров. Критерий связан с понятием расстояния Кульбака — Лейблера (Kullback-Leibler), при помощи которого можно оценить расстояние между моделями. При применении критерия в соответствии с принципом Оккама лучшей считается модель, в достаточной мере полно описывающая данные с наименьшим количеством параметров.

В следующей таблице обобщены результаты пяти тестов, проведенных для оценки адекватности моделей с точки зрения ошибок при прогнозировании ВРП.

Таблица 3.

Сравнительный анализ моделей посредством расчета тестов оценки ошибок Table 3.

Comparative analysis of models by calculating the test error estimates.

Model. | RMSE. | RUNS. | RUNM. | AUTO. | MEAN. | VAR. | |

(A). | 25 394,3. | OK. | OK. | ***. | OK. | OK. | |

(B). | 59 619,5. | ***. | ***. | ***. | ***. | OK. | |

©. | 38 128,4. | ***. | ***. | ***. | OK. | OK. | |

(D). | 37 377,2. | ***. | ***. | ***. | OK. | OK. | |

(E). | 37 316,1. | ***. | ***. | ***. | OK. | OK. | |

(F). | 53 825,3. | ***. | **. | ***. | ***. | OK. | |

(G). | 40 765,9. | ***. | **. | ***. | OK. | OK. | |

(H). | 25 395,5. | OK. | *. | ***. | OK. | *. | |

(I). | 26 416,2. | OK. | *. | *. | OK. | *. | |

(J). | 26 405,0. | OK. | *. | ***. | OK. | *. | |

(K). | 40 880,9. | ***. | ***. | ***. | OK. | OK. | |

(L). | 52 153,7. | ***. | ***. | ***. | OK. | OK. | |

(M). | 59 624,8. | ***. | ***. | ***. | ***. | OK. | |

(N). | 24 921,0. | OK. | OK. | **. | OK. | OK. | |

(O). | 14 962,3. | OK. | OK. | ***. | OK. | ***. | |

(P). | 6943,37. | OK. | OK. | OK. | OK. | ***. | |

(Q). | 6016,21. | OK. | OK. | ОК. | OK. | ОК. | |

Источник: Составлено автором.

Сокращения:

RMSE = Среднеквадратическая ошибка (Root Mean Squared Error).

RUNS = Тест выбросов за верхний и нижний пределы (Test for excessive runs up and down).

RUNM = Тест выбросов выше и ниже медианы (Test for excessive runs above and below median).

AUTO = Тест Бокса-Пирса для автокорреляции выбросов (Box-Pierce test for excessive autocorrelation).

MEAN = Тест разницы средних (Test for difference in mean 1st half to 2nd half).

VAR = Тест разницы вариации (Test for difference in variance 1st half to 2nd half).

OK = Тест пройден с незначительными ошибками (not significant (p >= 0.05)).

- * = Тест пройден с предельными значениями ошибок (marginally significant (0.01 < p <= 0.05)).

- ** = Результаты теста имеют значительные ошибки (significant (0.001 < p <= 0.01)).

- *** = Тест не пройден (highly significant (p <= 0.001)).

Символ «ОК» означает, что модель прошла тест успешно. Значок «*» означает, что тест не пройден на 95% уровне доверия. Знак «**» показывает, что тест не пройден на 99% уровне доверия. Знак «***» показывает, что тест не пройден на 99,9% уровне доверия.

Из анализа результатов тестов, приведенных в таблице видно, что выбранная модель прогнозирования (Q) успешно прошла пять тестов из пяти. В таблице 3 и на рисунке 1 приведены оценки автокорреляции между остатками для различны временных лагов.

Лаг Рис. 1. Автокорреляция остатков

Источник: Составлено автором.

Fig. 1. Autocorrelation of residues.

Коэффициент автокорреляции для лага k измеряет корреляцию между остатками в моменты времени t и t-k. Также приведены доверительные интервалы вокруг нуля. Если границы вероятности для определенного лага не содержат оцениваемый коэффициент, то существует статистически значимая корреляция для данного лага с уровнем доверительной вероятности 95,0%. В данном случае ни один из 24 коэффициентов корреляции не является значимым, что подразумевает полную случайность временных рядов (белый шум).

Как следствие, тестирование моделей показало, что наиболее адекватным является использование модели модель ARMA (4,3) SARMA (4,3), которая относится к семейству линейных статистических ARIMA-моделей Бокса-Дженкинса.

Прогнозирование валового регионального продукта с использованием указанной модели, позволяет учесть особенности флуктуаций результатов работы региона и осуществлять более обоснованную интерполяцию результатов.

Прогнозирование, в случае использования ARMA-модели, осуществляется путем прогнозирования изменений ARMA-модели для определенного значения параметров AR и MA.

Построим пономенклатурные прогнозы объемов производства ВРП при помощи ARMA-моделей. Все расчеты выполнены с помощью программы Statgraphics 5.0.

Построим прогноз с применением ARMA-модели.

Итоги анализа:

Переменная динамического ряда: Объем_Производства.

Количество наблюдений = 36.

Стартовый индекс = 1,0.

Выборочный интервал = 1,0 месяц.

Количество периодов сезонности = 4.

Итоги прогнозирования:

Выбранная модель прогнозирования: ARMA (4,3) SARMA (4,3).

Количество сгенерированных прогнозных значений: 12.

С помощью данной процедуры осуществляется прогноз будущих значений переменной Объем_Производства ВРП.

Ряд данных охватывает период 36 месяцев (2013;2015 гг.).

Перед проведением подбора модели каждое значение переменной Объем_Производства ВРП было откорректировано следующим образом.

В таблице также обобщены показатели выбранной модели, отражающие степень ее адекватности исследуемым данным. В ней показаны:

- (1) среднеквадратическая ошибка (RMSE).

- (2) средняя абсолютная ошибка (MAE).

- (3) средняя абсолютная процентная ошибка (MAPE).

- (4) средняя ошибка (ME).

- (5) средняя процентная ошибка (MPE).

Каждый из статистических показателей основывается на (one-ahead forecast errors) ошибках прогноза, которые являются разностью между значениями данных в момент времени t и прогнозом этого значения, сделанного в момент t-1.

Первые три статистических показателя измеряют величину ошибок. Лучшая модель дает меньшее значение показателя. Два последних статистических измерителя оценивают смещенность. Модель считается лучшей, если рассчитанное для нее значение ближе к нулю.

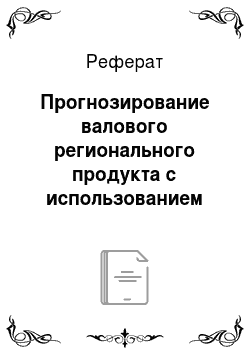

Рис. 2. График временной последовательности объемов производства ВРП региона в млн. руб.

Источник: Составлено автором.

Fig. 2. A graph of the temporal sequence of the production volume of GRP million rubles.

Source: Compiled by the author.

Данный график содержит прогнозные значения объемов производства ВРП, рассчитанные на основе реальных данных.

В легенде графика использованы следующие условные обозначения: actual — реальные данные на основании которых построена рассматриваемая модель; forecast — прогнозные данные рассчитанные с помощью полученной модели; 95,0% limits — интервал в который попадает прогнозируемое значение с вероятностью +/-95,0%.

В результате производится сравнение реальных и теоретических объемов продаж, на основании чего рассчитываются ошибки прогнозирования.

Рис. 3. Прогнозные значения объемов производства ВРП

Источник: Составлено автором.

Fig. 3. Forecast values of volumes of production of GRP.

Source: Compiled by the author.

Таблица 4

Прогноз объемов продаж для последующих 12 месяцев.

Table 4.

Forecast sales for the next 12 months.

Период. | Прогноз. | Нижняя граница 95,0% интервала. | Верхняя граница 95,0% интервала. | |

37,0. | 310 008,0. | 296 945,0. | 323 071,0. | |

38,0. | 310 509,0. | 291 369,0. | 329 650,0. | |

39,0. | 289 417,0. | 265 623,0. | 313 211,0. | |

40,0. | 265 591,0. | 238 877,0. | 292 306,0. | |

41,0. | 293 774,0. | 263 618,0. | 323 930,0. | |

42,0. | 309 453,0. | 275 687,0. | 343 219,0. | |

43,0. | 372 882,0. | 334 584,0. | 411 180,0. | |

44,0. | 466 842,0. | 423 628,0. | 510 055,0. | |

45,0. | 476 961,0. | 429 074,0. | 524 849,0. | |

46,0. | 439 566,0. | 387 965,0. | 491 167,0. | |

47,0. | 397 334,0. | 342 563,0. | 452 105,0. | |

48,0. | 378 359,0. | 320 226,0. | 436 492,0. | |

Источник: Составлено автором.

В данной таблице представлены прогнозные значения переменной Объем производства ВРП. В течение периода, для которого доступны реальные данные, также указаны значения, рассчитанные на основе выбранной модели и значения остатков (данные — прогноз).

Для временных периодов за пределами ряда приведены 95,0% границы возможных значений прогноза. Данные границы показывают, в каких пределах, вероятно, окажутся действительные значения данных в определенный момент в будущем с уровнем доверия 95,0%, в предположении, что выбранная модель хорошо подходит для описания поведения данных.

Прогноз ВРП с использованием данных моделей позволяет учитывать тенденции развития региона при разработки стратегии развития на среднесрочный период.

Но, несмотря на точность аппроксимации, использование только данных моделей для прогнозирования развития региона недостаточно, поскольку методика производственного подхода к расчету ВРП не позволяет учесть факторы, оказывающие значительное влияние на инновационно-инвестиционный потенциал региона.

Основные выводы

прогнозирование стохастический модель вероятностный Валовой региональный продукт рассчитывается в текущих основных и рыночных ценах (номинальный объем валового регионального продукта), а также в сопоставимых ценах (реальный объем валового регионального продукта) при этом существует целый ряд ограничений допускаемых при расчете ВРП:

- 1. Не учитывается добавленная стоимость отраслей, оказывающих не рыночные услуги обществу. То есть подразделения государственного управления, оборонного производства, международной деятельности не учитывается при расчете ВРП. С точки зрения инновационно-инвестиционной модели развития региона развитие данных секторов экономики способствуют росту интеллектуального потенциала региона и снижает государственные барьеры внедрения инноваций.

- 2. Не принимаются во внимание добавленная стоимость, созданная финансовыми посредниками (в том числи и банками), поскольку их деятельность носит межрегиональный характер. Что с точки зрения иновационно-инвестиционной модели развития региона является важным компонентом региональной системы, оказывающим значительное влияние на инвестиционную привлекательность региона.

- 3. Также не подсчитывается добавленная стоимость услуг внешней торговли, по причине сложности учета показателей. Хотя величина данного параметра напрямую влияет на рост внешнеэкономического спроса на региональный продукт.

Подводя итог вышесказанного, отметим, что для адекватного определения возможностей региона в плане внедрения инвестиции и создания благоприятного климата необходимо все отмеченные ограничения ввести в методику расчета инновационно-инвестиционного потенциала региона.

Библиографический список

- 1. Gaisina L.M., Bakhtizin R.N., Mikhaylovskaya I.M., Khairullina N.G., Belonozhko M.L. Social technologies as an instrument for the modernization of social space in the social and labor sphere. // Biosciences Biotechnology Research Asia. — 2015. — Т. 12. — № 3. — P. 2947−2958.

- 2. Годин А. М. Статистика: учебник / А. М. Годин. — Москва: Дашков и К°, 2012. — 451 с.

- 3. Грызунова Н. В. Экономическая стабильность и экологическая безопасность региона. Проблемы обеспечения экономического роста. / Н. В. Грызунова; М-во образования Рос. Федерации. Оренбург, 2004. — 138 с.

- 4. Грызунова Н. В. АРХИТЕКТУРА ОРГАНИЗАЦИИ В РАКУРСЕ НАЛОГОВОГО ПЛАНИРОВАНИЯВестник Университета (Государственный университет управления). 2008. № 4. С. 143.

- 5. Грызунова Н. В., Киселева И. А. НОВЫЕ ПОДХОДЫ К ОРГАНИЗАЦИИ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ: НАЛОГОВЫЕ РИСКИ В СИСТЕМЕ КОРПОРАТИВНОГО УПРАВЛЕНИЯ РОССИИВ сборнике: Экономико-правовые аспекты реализации стратегии модернизации России: поиск модели эффективного социохозяйственного развития Сборник статей международной научно-практической конференции. Под редакцией Г. Б. Клейнера, Э. В. Соболева, В. В. Сорокожердьева, З. М. Хашевой. 2015. С. 80−84.

- 6. Катранов А. Г. Компьютерная обработка данных экспериментальных исследований: Учебное пособие / А. Г. Катранов, А. В. Самсонова; СПб ГУФК им. П. Ф. Лесгафта. — СПб.: изд-во СПб ГУФК им. П. Ф. Лесгафта, 2015. — 131 с.

- 7. Климова Н. И. Экономическая динамика и пропорции производства ВРП. / В сборнике: Управление экономикой: методы, модели, технологии тринадцатая Международная научная конференция: сборник научных трудов, 2013. — С. 12−15.

- 8. Karmanov M.V., Korotkov A.V., Gryzunova N.V., Kiseleva I.A., Kuznetsov V.I. THE STRATEGIC ANALYSIS OF INDUSTRY-SPECIFIC COMPETITION AND ENVIRONMENTAL RISKS — AN INTEGRATED APPROACH International Journal of Environmental and Science Education. 2016. Т. 11. № 18. С. 12 657−12 667.

- 9. Тумасян А. А. Статистика промышленности: учебное пособие / А. А. Тумасян, Л. И. Василевская. — Минск: Новое знание. — Москва: Инфра-М, 2012. — 429 с.

- 10. Церцеил Ю. С., Коокуева В. В., Грызунова Н. В. ИНСТРУМЕНТЫ КЛАСТЕРНОЙ ПОЛИТИКИ В РАЗВИТИИ ИННОВАЦИОННОЙ ЭКОНОМИКИ РОССИИ (НА ПРИМЕРЕ ОТДЕЛЬНЫХ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН) ИТпортал. 2017. № 1 (13).

- 11. Экономическая статистика: учебник / [Алексеев А.Р. и др.]. — Москва: Инфра-М, 2011. — 666 с.

References.

- 1. Gaisina L.M., Bakhtizin R.N., Mikhaylovskaya I.M., Khairullina N.G., Belonozhko M.L. Social technologies as an instrument for the modernization of social space in the social and labor sphere. // Biosciences Biotechnology Research Asia. — 2015. — T. 12. — № 3. — P. 2947−2958.

- 2. Godin A.M. Statistika: uchebnik / A.M. Godin. — Moskva: Dashkov i K°, 2012. — 451 s.

- 3. Gryzunova N.V. Jekonomicheskaja stabil’nost' i jekologicheskaja bezopasnost' regiona. Problemy obespechenija jekonomicheskogo rosta. / N. V. Gryzunova; M-vo obrazovanija Ros. Federacii. Orenburg, 2004. — 138 s.

- 4. Gryzunova N.V. ARHITEKTURA ORGANIZACII V RAKURSE NALOGOVOGO PLANIROVANIJaVestnik Universiteta (Gosudarstvennyj universitet upravlenija). 2008. № 4. S. 143.

- 5. Gryzunova N.V., Kiseleva I.A. NOVYE PODHODY K ORGANIZACII UPRAVLENIJa PREDPRIJaTIEM: NALOGOVYE RISKI V SISTEME KORPORATIVNOGO UPRAVLENIJa ROSSIIV sbornike: Jekonomiko-pravovye aspekty realizacii strategii modernizacii Rossii: poisk modeli jeffektivnogo sociohozjajstvennogo razvitija Sbornik statej mezhdunarodnoj nauchno-prakticheskoj konferencii. Pod redakciej G.B. Klejnera, Je.V. Soboleva, V.V. Sorokozherd’eva, Z.M. Hashevoj. 2015. S. 80−84.

- 6. Katranov A.G. Komp’juternaja obrabotka dannyh jeksperimental’nyh issledovanij: Uchebnoe posobie / A.G. Katranov, A.V. Samsonova; SPb GUFK im. P.F. Lesgafta. — SPb.: izd-vo SPb GUFK im. P.F. Lesgafta, 2015. — 131 s.

- 7. Klimova N.I. Jekonomicheskaja dinamika i proporcii proizvodstva VRP. / V sbornike: Upravlenie jekonomikoj: metody, modeli, tehnologii trinadcataja Mezhdunarodnaja nauchnaja konferencija: sbornik nauchnyh trudov, 2013. — S. 12−15.

- 8. Karmanov M.V., Korotkov A.V., Gryzunova N.V., Kiseleva I.A., Kuznetsov V.I. THE STRATEGIC ANALYSIS OF INDUSTRY-SPECIFIC COMPETITION AND ENVIRONMENTAL RISKS — AN INTEGRATED APPROACH International Journal of Environmental and Science Education. 2016. T. 11. № 18. S. 12 657−12 667.

- 9. Tumasjan A. A. Statistika promyshlennosti: uchebnoe posobie / A. A. Tumasjan, L. I. Vasilevskaja. — Minsk: Novoe znanie. — Moskva: Infra-M, 2012. — 429 s.

- 10. Cerceil Ju.S., Kookueva V.V., Gryzunova N.V. INSTRUMENTY KLASTERNOJ POLITIKI V RAZVITII INNOVACIONNOJ JeKONOMIKI ROSSII (NA PRIMERE OTDEL''NYH OSOBYH JeKONOMIChESKIH ZON)

ITportal. 2017. № 1 (13).

11. Jekonomicheskaja statistika: uchebnik / [Alekseev A.R. i dr.]. — Moskva: Infra-M, 2011. — 666 s.