Тестирование модели и анализ результатов

Для проверки второй гипотезы, используем знание о том, что результаты регрессионного анализа Модели 1 подтвердили предположение о значимости влияния региональных различий на динамику трансграничного кредитования. Как установили Rai и Kamil (2010) институциональные особенности устройства банковской системы, сложившиеся нормы заключения трансграничных сделок оказывают существенное влияние… Читать ещё >

Тестирование модели и анализ результатов (реферат, курсовая, диплом, контрольная)

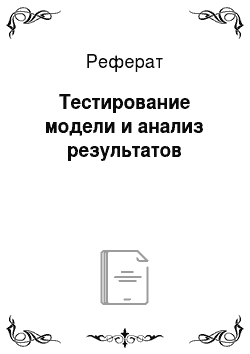

Прежде чем преступать к самому анализу, обратим немного внимания на анализ зависимой переменной и регрессоров. Для удобства восприятия результатов, в Таблице 1 представлен полный перечень переменных, используемых в исследовании, их условное обозначение и методология расчета, в Таблице 2 описательная статистика переменных:

Таблица 1. Полный список переменных и их обозначения

Переменная. | Название. | Расчет. | Влияние. |

cbliab/lnCBLiab. | Объем трансграничных требований/ натуральный логарифм объема трансграничных требований. | Статистические данные, в млрд. $US/ ln (cbliab). | ___. |

interest/lninterest. | Процентная ставка межбанковского кредитования/ натуральный логарифм процентной ставки. | Статистические данные/ ln (interest). | положительное. |

exchrate/lnexchrate. | Обменный курс национальной валюты к $US/ натуральный логарифм обменного курса. | Статистические данные/ ln (exchrate). | положительное. |

GDP/lnGDP. | ВВП, номинальный в $US/ натуральный логарифм ВВП. | Статистические данные/ ln (GDP). | положительное. |

GDPpercapita/ lnGDPpercapita. | ВВП на душу населения/ натуральный логарифм ВВП на душу населения. | Статистические данные/ ln (GDPpercapita). | положительное. |

NPL. | Уровень просроченной задолженности. | Отношение объема просроченной задолженности к объему выданных банковской системой кредитов. | отрицательное. |

Zscore/zscore. | Вероятность дефолта банковской системы/ натуральный логарифм вероятности дефолта банковской системы. | Z-score = (E (ROA) + CAR/ st/div (ROA)) — Рассчитано по методологии Fungacova, Solanko (2009). | положительно. |

LTD. | Глубина финансового рынка. | Отношение выданных банковской системой кредитов к депозитам. | отрицательное. |

region. | Категориальная переменная, разграничивающая выборку по регионам. | 1 — Европа, 2 — Азия, 3 — Латинская Америка. | не входит в модель как объясняющая переменная. |

EU. | Дамми переменная, для выделения стран-участниц Евросоюза. | 1 — Страна-участница ЕС, 0 — иное. | положительное. |

rating. | Категориальная переменная, отличающая страны по кредитному рейтингу, присвоенному этим странам агентством Fitch. | Принимает значения от 1 до 4, где 1 отражает состояние страны на грани дефолта, а 4 — наивысший рейтинг кредитоспособности. | положительное. |

shock. | Дамми переменная, отражающая наступление в стране валютных шоков. | 1 — валютный шок наступил, 0 — иное. | отрицательное. |

politics. | Дамми переменная, отражающая наступление в стране значимых политических событий. | 1 — произошло значимое политическое событие, 0 — иное. | отрицательное. |

country. | Категориальная переменна, отличающая страны выборки друг от друга. | Принимает значения от 1 до 12, 1−4 развивающиеся страны Европы, 5−8 — страны Азии, 9−12 — страны ЛА; внутри группы порядковый номер присваивается странам в алфавитном порядке. | не входит в модель как объясняющая переменная. |

time. | Период наблюдений. | Категориальная переменная принимает значения от 1 до 44, по числу кварталов в периоде с 2005 по 2015 года. | не входит в модель как объясняющая переменная. |

Таблица 2. Описательная статистика переменных

Распределения таких переменных как cbliab, interest, exchrate, GDP, GDPpercapita, Zscore далеки от нормального (Приложение 1). Переход к логарифмическому виду этих переменных, во-первых, позволит нормализировать распределения, а во-вторых, появляется возможность адекватно анализировать в одной модели разные по размеру экономики. Переменные LTD, NPL являются относительно рассчитанными величинами, поэтому их распределение получилось близким к нормальному, они не логарифмируются. Отметим, парная корреляция регрессоров незначительная — максимальное по модулю значение 55% - связь между регрессорами слабая, мультиколлинеарностью в данном случае можно пренебречь, на результатах это не окажет заметного влияния.

Для начала протестирована базовая модель по всем трем регионам и полному набору регрессоров — Модель 1. Данные сливаются в единую панель, будет использована линейная модель (pool model), данные рассматриваются как единый массив (Приложение 3), Модель 1 имеет вид:

lnCBLiabi= б +в1*lninteresti+ в2*lnexchratei+ в3*lnGDPi+ в4*lnGDPpercapitai+ в5*NPLi+ в6*zscorei+ в7*LTDi+ в8*regioni+ в9*EUi+ в10*ratingi+ в11*shocki+ в12*politicsi + еi (1).

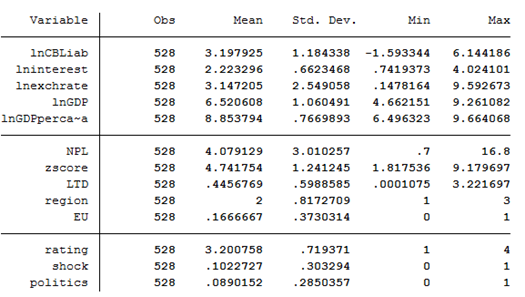

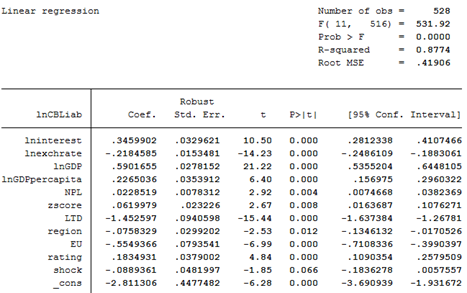

По результатам регрессионного анализа Модели 1 можно сказать, что в целом модель значима, объясняющая сила высокая, составляет 87,7%. Все регрессоры кроме уровня shock и politics оказались значимыми на 5-ти% уровне значимости (Приложение 4). Убрав из модели незначимую по результатам первой регрессии переменную politics, модель в целом не потеряла в объясняющей силе, коэффициент, действительно, незначим в данной модели. Дальнейшее исключение из модели незначимого регрессора shock приводит к ухудшению модели.

Результаты регрессионного анализа Модели 1 представлены в Таблице 3. Модель правильно специфицирована, в ней присутствует гомоскедастичность, мультиколлинеарность регрессоров слабая (Приложение 5).

Таблица 3. Результат регрессионного анализа Модели 1.

- · lninterest — значимая переменная, направление влияние положительное, ожидаемый результат, соответствует изложенным выше теоретическим предположениям. Повышение процентной ставки по кредиты для кредитора означает большую доходность и, при прочих равных условиях, повышает заинтересованность кредитующей стороны в увеличении объемов кредитования.

- · lnexchrate — значимая переменная, направление влияния отрицательное, результат не соответствует теоретическому предположению, высказанному на счет этой переменной выше. Повышение обменного курса национальной валюты относительно доллара, положительно влияет на объем трансграничного банковского кредитования в том случае, если увеличение доходности по кредиту (в результате положительных курсовых разниц) или более выгодные условия кредитования для иностранного инвестора, не происходит на фоне значительного увеличения риска для заемщика в результате реакции «домашнего» финансового сектора на ослабление национальной валюты. В случае, если ослабление национальной валюты приводит к ухудшению состояния финансового рынка страны, отражается на благополучии и результатах деятельности финансовых организаций, риск несостоятельности заемщика повышается, что приводит к сокращению объемов трансграничного кредитования. Отрицательное влияние роста валютного курса на объемы трансграничных требований, очевидно, обуславливается тем, что рассматриваются страны с развивающимся финансовым сектором, относительно слабым и неустойчивым к макроэкономическим скачкам, в частности, банковская система развивающихся стран характеризуется высокой долей зависимости от государства и проводимой регулятором кредитно-денежной политикой. Таким образом, ослабление национальной валюты, в общем случае, приводит к повышение кредитных рисков и соответствует сокращению объемов трансграничного кредитования.

- · lnGDP и lnGDPpercapita — значимые переменные, ожидаемое, положительно влияющие на объем трансграничных требований. Названные переменные выступают в качестве прокси переменных для обозначения размера рынка принимающей страны, с расширением рынка, ростом экономики и благополучия финансовых организаций, потребность в кредите и доступность получения кредита возрастает, соответственно объем трансграничных требований увеличивается.

- · zscore — прокси переменная для обозначения устойчивости банковской системы развивающейся страны, оказалась значимой и в соответствии с теоретическими предположениями имеет отрицательное влияние на объем трансграничных требований. Значения z-score меньше нуля соответствуют низкой вероятности наступления дефолта в банковской системе принимающей страны, наоборот, большие нуля значения z-score характеризуют банковскую систему как неустойчивую, потому, увеличение значения z-score приводит к сокращению трансграничного кредитования.

- · NPL — значимая переменная, направление влияния положительное, что не соответствует выдвинутому предположению. Возможное объяснение этом результату в том, что в ситуации ухудшения кредитных портфелей в банковском секторе, национальные банки проявляют повышенный спрос на иностранные заемные средства, поскольку внутреннему межбанковскому кредитованию присущи высокие кредитные риски.

- · LTD — значимая переменная, отрицательное направление влияния подтвердилось, ожидаемый и вполне очевидный результат. Более высокая доля выданных кредитов по отношению к принятым депозитам, соответствует высокому риску ликвидности банковского сектора. Иностранные финансовые учреждения, как уже говорилось, не склонны к риску на территории развивающихся стран, поэтому повышение LTD соответствует сокращению объемов трансграничных требований.

- · region — значимая категориальная переменная. Предположение о том, что региональные различия отражаются на динамике трансграничного кредитования подтвердились.

- · EU — значимая дамми переменная, направление ее влияния, однако не соответствует ожиданиям. Можно предположить, что участие страны в Евросоюзе соответствует более низкому объему трансграничных требований, в связи со спецификой самих стран, попавших в выборку: Венгрия и Польша — так называемые, периферийные страны Евросоюза, они испытывают на себе последствия асимметрии валютно-финансовой системы Еврозоны. Стремлением к созданию единого экономического и торгового пространства, страны Евросоюза пришли к предельной гибкости валютного курса, однако оборотной стороной медали стало «ослабление действия автоматических стабилизаторов экономики ввиду исчезновения валютного риска, сужение инструментария денежно-кредитной политики стран со слабыми финансовыми системами» (Буторина, 2014, стр. 59). Таким образом, логика о том, что участие в Евросоюзе, характеризует финансовую систему страны как наиболее стабильную и наименее подверженную острым последствиям макроэкономических справедлива для развитых, наиболее влиятельных стран Евросоюза, а для таких периферийных стран эффект будет ровно обратным.

- · rating — значимая категориальная переменная, направление влияния положительное, соответствует ожидаемым результатам. Более высокий кредитный рейтинг страны, подразумевает более надежный и устойчивый финансовый сектор, а потому положительно соотносится с объемом трансграничных банковских требований.

- · shock — переменная незначима на выбранном уровне значимости, однако учитывается в анализе, поскольку исключение ее ухудшает модель. Направление ее влияния отрицательное, как и предполагалось, наступление валютного шока, испытание для финансового сектора принимающей страны и фактор дополнительного риск для кредитующей страны, поэтому наступление валютного шока будет сопровождаться сокращением объемов трансграничного кредитования.

Гипотеза H01 отвергается, повышение обменного курса национальной валюты оказывает отрицательное влияние на объемы трансграничного банковского кредитования. Такое влияние объясняется преобладанием значимости растущих кредитных и валютных рисков, над значимостью увеличения выгод иностранных финансовых организаций от ослабления национальной валюты банка-заемщика.

Для проверки второй гипотезы, используем знание о том, что результаты регрессионного анализа Модели 1 подтвердили предположение о значимости влияния региональных различий на динамику трансграничного кредитования. Как установили Rai и Kamil (2010) институциональные особенности устройства банковской системы, сложившиеся нормы заключения трансграничных сделок оказывают существенное влияние на динамику потоков трансграничного кредитования. Также в работе Avdjiev и Takats (2014) эмпирически доказано, что влияние на уровень трансграничного банковского кредитования оказывают характеристики как заемщика, так и кредитора. Однако авторы показали, что в большей степени факторы, характеризующие заемщика, влияют на объемы кредитования, и на первом месте по значимости среди многочисленных факторов, включенных в анализ, авторы выделяют долю кредитов номинированных в долларах США в общем объеме трансграничных банковских кредитов, выданных этому заемщику (Avdjiev, Takats, 2014). Продолжая рассуждение авторов, предположим, что направление влияния обменного курса национальной валюты на объемы трансграничного кредитования может различаться по регионам, а именно, имеет положительное влияние в регионах слабо зависимых от курса национальной валюты, и иметь отрицательное влияние в регионах сильно зависимых от курса национальной валюты. Степень зависимости банковского сектора от курса валюты будем учитывать через следующий показатель:

· Отношение объема трансграничного банковского кредита, выраженного в US$ к совокупному объему трансграничного кредита — чем выше этот показатель, тем в большей степени банковский сектор страны зависим от обменного курса национальной валюты. Таким образом, регионы, где этот показатель высок, должны демонстрировать отрицательную зависимость обменного курса национальной валюты и объемов трансграничного банковского кредитования.

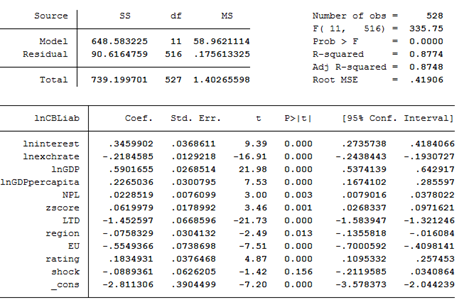

Таблица 4. Описательная статистика переменной зависимости банковского сектора от курса национальной валюты

В Таблице 4 представлена описательная статистика введенного показателя, как в совокупности по трем регионам, так и по каждому региону отдельно. Из таблицы видно, что в среднем для развивающихся стран Азии характерна наиболее высокая доля кредитов, выраженных в долларах к общему объему трансграничных кредитов, наименьшая доля наблюдается в развивающихся странах Латинской Америки, среднее из представленных значений наблюдается у развивающихся стран Европы. Таким образом, предполагаем, что в регионе «Развивающиеся страны Латинской Америки» будет наблюдаться положительная связь между динамикой обменного курса и динамикой трансграничного кредитования, в регионе «Развивающиеся страны Азии», напротив, будет присутствовать отрицательное влияние динамики обменного курса на объемы трансграничного кредитования. Для проверки этого предположения, рассматривается Модель 2, которая включает все регрессоры из итоговой спецификации Модели 1 (разумеется, кроме переменной самого региона, вместо нее введена переменная country, для разграничения выборки по странам), но строится для каждого региона в отдельности. Поскольку структура данных не изменилась, то для анализа также используется pool модель. Кроме того, чтобы предотвратить проблему высокой мультиколлинеарности, из набора переменных исключена переменная lnGDP и EU, поскольку она сильно коррелирует с контрольной переменной country и переменная EU потому что в разрезе регионов она не представляет экономически обоснованного интереса, переменная lnGDPpercapita оставлена в модели в качестве прокси для размера рынка, как и в Модели 1, таким образом Модель 2 принимает вид:

lnCBLiabi= б +в1*lninteresti+ в2*lnexchratei+ в3*lnGDPpercapitai+ в4*NPLi+ в5*zscorei+ в6*LTDi+ в7*countryi+ в8*ratingi+ в9*shocki+ еi (2).

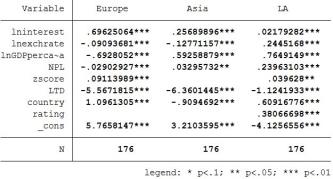

Сводные результаты анализа представлены в Таблице 5:

Таблица 5. Сводные результаты анализа Модели 2 по трем регионам

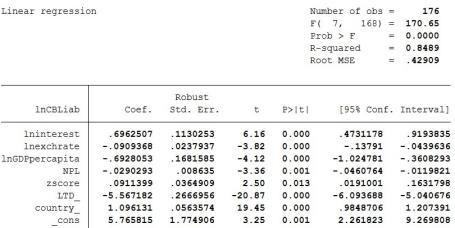

Модель 2.1 — регион страны развивающейся Европы, в целом значима, объясняющая сила 84,8%, в модели была устранена мультиколлинеарность, выявлена гомоскедасктичность (Приложение 6). Исследуемая переменная lnexchrate значима на 1% уровне значимости и направление ее влияния отрицательное

Модель 2.2 — регион страны развивающейся Азии, в целом модель значима, объясняющая сила 90,8%, в модели была устранена мультиколлинеарность, выявлена гомоскедастичность (Приложение 6). Исследуемая переменная lnexchrate значима на 1% уровне значимости и направление ее влияния отрицательное.

Модель 2.3 — регион развивающиеся страны Латинской Америки, в целом модель значима, объясняющая сила 94,7%, в модели устранена мультиколлинеарность, однако выявлена гетероскедастичность (Приложение 6). Исследуемая переменная lnexchrate значима на 1% уровне значимости и направление ее влияния положительное.

Гипотеза Н02 подтвердилась, в регионах сильно зависимых от курса национальной валюты (страны развивающейся Азии), эффект увеличения рисков в результате ослабления национальной валюты будет преобладать над эффектом улучшения кредитных условий для кредитора, а потому ослабление национальной валюты приводит к сокращению объемов трансграничного банковского кредитования. Напротив, в регионе с невысокой зависимостью от курса национальной валюты, будет наблюдаться обратный результат, ослабление курса национальной валюты дает возможность иностранным банкам предоставлять кредиты на более выгодных для них условиях, что положительно соотносится с объемами трансграничного банковского кредитования. Показатель зависимости региона от курса национальной валюты для региона страны развивающейся Европы находился между показателями для стран развивающей Азии и Латинской Америки, направление влияния обменного курса национальной валюты на объем трансграничного кредитования оказался отрицательным, однако значение коэффициента перед переменной обменного курса меньше (по модулю) значения коэффициента перед переменной обменного курса для региона стран развивающейся Азии. Это еще раз подтверждает справедливость высказанной гипотезы.

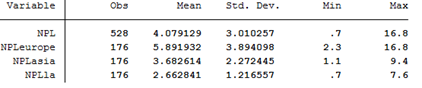

Переменная NPL показала разное направление влияния регионах. Первоначально, предполагалось, что высокая доля просроченных кредитов в банковском секторе принимающей страны является негативным сигналом для иностранных банков, однако на общей выборке переменная NPL показала положительное влияние на объем трансграничных обязательств. В регионе страны развивающейся Европы подтвердилась теория об отрицательном влиянии доли просроченных кредитов на динамику кредитования, в двух других регионах направление влияния положительное. Для объяснения этого результата обратимся к описательной статистике переменной для полной выборки и для каждого региона отдельно (Таблица 6):

Таблица 6. Описательная статистика переменной NPL

Очевидно, что направление влияния NPL зависит от его величины, при общем невысоком уровне NPL его рост вынуждает финансовые организации принимающей страны активнее занимать у иностранных банков, однако еще не является сигналом о нездоровой ситуации на рынке принимающей стороны. Если же изначально доля NPL относительно высокая, как в регионе стран развивающейся Европы, то дальнейшее увеличение этого показателя уже является отрицательным сигналом о положении стороны заемщика, что соответствует сокращению трансграничных банковских требований.

Переменная lnGDPpercapita в модели для региона страны развивающейся Европы показала неожидаемое направление влияния. Данная переменная использовалась в модели, как прокси для определения размера рынка принимающей страны, и в Модели 1, а также моделях для регионов стран развивающейся Азии и Латинской Америки показала положительное влияние, что вполне соответствовало теории. Очевидная причина «выбивающегося» из общей канвы результата в регионе страны развивающейся Европы заключается в специфике стран, вошедших в выборку по этому региону. Страны-участницы Евросоюза Венгрия и Польша демонстрируют в среднем высшие показатели ВВП на душу населения, однако являются меньшими экономиками, чем Турция и Россия, объемы трансграничных обязательств этих стран многим меньше, чем объемы трансграничных обязательств России и Турции. В данном случае аппроксимация размера рынка через показатель ВВП на душу населения не совсем корректен, поэтому направление его влияния не соответствует ожиданиям.

Остальные переменные показали ожидаемое влияние.

Проверка результатов на устойчивость

Проверка Модели 1 на устойчивость (robust check) дала следующие результаты (Таблица 7):

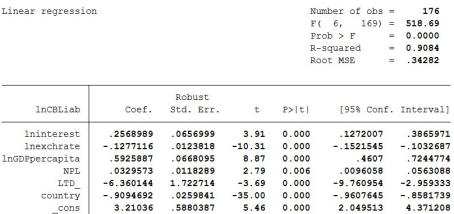

Таблица 7. Результаты проверки Модели 1 на устойчивость

Значимость переменных shock и region увеличилась, направление влияния и коэффициенты перед переменными не изменились, можно говорить об устойчивости результатов.

Проверка Модели 2.1 на устойчивость (robust check) дала следующие результаты (Таблица 8):

Таблица 8. Результаты проверки Модели 2.1 на устойчивость

Значимость переменных NPL и constanta увеличилась, направление влияния и коэффициенты перед переменными не изменились, можно говорить об устойчивости результатов.

Проверка Модели 2.2 на устойчивость (robust check) дала следующие результаты:

Таблица 8. Результаты проверки Модели 2.2 на устойчивость

Значимость переменных NPL и lninterest увеличилась, направление влияния и коэффициенты перед переменными не изменились, можно говорить об устойчивости результатов.

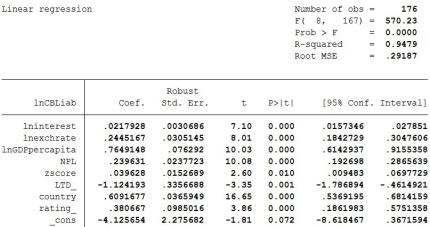

Проверка Модели 2.3 на устойчивость (robust check) дала следующие результаты (Таблица 9):

Таблица 9. Результаты проверки Модели 2.3 на устойчивость

Значимость переменной zscore увеличилась, направление влияния и коэффициенты перед переменными не изменились, можно говорить об устойчивости результатов. В данном случае, этот результат особенно важен, поскольку в модели присутствовала гетероскедастичность.