Порядок исчисления и уплаты страховых взносов

Суммы денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, лицами рядового и начальствующего состава органов внутренних дел Российской Федерации, федеральной противопожарной службы, лицами начальствующего состава федеральной фельдъегерской связи, сотрудниками учреждений и органов уголовно-исполнительной системы, таможенных органов Российской… Читать ещё >

Порядок исчисления и уплаты страховых взносов (реферат, курсовая, диплом, контрольная)

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

Теоретическое задание. Порядок исчисления и уплаты страховых взносов в ПФ РФ, ФСС РФ, ФОМС РФ Начисление и уплата регламентируется ФЗ от 24.07.09 № 212-ФЗ «О страховых взносах в пенсионный фонд, фонд социального страхования, федеральный фонд обязательного медицинского страхования».

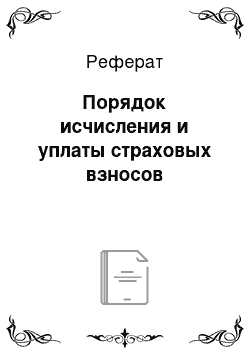

Контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды осуществляют:

- — Пенсионный фонд РФ и его территориальные органы в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд РФ, и страховых взносов на обязательное медицинское страхование, уплачиваемых в Федеральный фонд обязательного медицинского страхования

- — Фонд социального страхования РФ и его территориальные органы в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в Фонд социального страхования РФ.

Порядок исчисления, порядок и сроки уплаты.

Сумма страховых взносов исчисляется и уплачивается плательщиками отдельно в каждый государственный внебюджетный фонд.

В течение расчетного (отчетного) периода по итогам каждого календарного месяца плательщики страховых взносов производят исчисление ежемесячных обязательных платежей по страховым взносам, исходя из величины выплат и иных вознаграждений, начисленных с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов, за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

В течение расчетного периода страхователь уплачивает страховые взносы в виде ежемесячных обязательных платежей.

Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

Плательщики страховых взносов обязаны вести учет сумм начисленных выплат, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

Сумма страховых взносов, подлежащая перечислению в соответствующие государственные внебюджетные фонды, определяется в полных рублях.

Плательщики страховых взносов:

- 1. Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым относятся:

- 1) лица, производящие выплаты и иные вознаграждения физическим лицам:

- а) организации;

- б) индивидуальные предприниматели;

- в) физические лица, не признаваемые индивидуальными предпринимателями;

- 2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (далее — плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам), если в федеральном законе о конкретном виде обязательного социального страхования не предусмотрено иное.

- 2. Федеральными законами о конкретных видах обязательного социального страхования могут устанавливаться иные категории страхователей, являющихся плательщиками страховых взносов.

- 3. Если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков страховых взносов, указанным в части 1 настоящей статьи или в федеральном законе о конкретном виде обязательного социального страхования, он исчисляет и уплачивает страховые взносы по каждому основанию.

Объект обложения страховыми взносами для тех, кто производит выплаты физическим лицам.

Для различных категорий плательщиков установлены разные объекты обложения. Рассмотрим правила начисления и уплаты страховых взносов для организаций и предпринимателей, производящих выплаты физическим лицам.

Объект обложения для организаций и индивидуальных предпринимателей.

В соответствии с частью 1 статьи 7 Закона № 212-ФЗ объектом обложения страховыми взносами для организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисленные в пользу физических лиц:

по трудовым договорам;

гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам, занимающимся частной практикой);

договорам авторского заказа;

договорам об отчуждении исключительного права на произведения науки, литературы, искусства;

издательским лицензионным договорам;

лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Что не относится к объектам обложения страховыми взносами.

Согласно части 3 статьи 7 Закона № 212-ФЗ не относятся к объекту обложения страховыми взносами выплаты и вознаграждения, производимые в рамках:

договоров гражданско-правового характера, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права);

договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства.

База для начисления страховых взносов и необлагаемые суммы.

Облагаемые выплаты и особенности их учета.

Денежные выплаты. Для организаций и индивидуальных предпринимателей база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных за расчетный период в пользу физических лиц (ч. 1 ст. 8 Закона № 212-ФЗ).

Натуральная оплата труда. Вознаграждения в натуральной форме учитываются как стоимость товаров (работ, услуг) на день их выдачи (осуществления). При исчислении стоимости применяются цены, указанные сторонами договора, а при государственном регулировании цен (тарифов) — государственные регулируемые розничные цены. При этом в стоимость товаров (работ, услуг) включается соответствующая сумма НДС, а для подакцизных товаров — и сумма акцизов (ч. 6 ст. 8 Закона № 212-ФЗ).

За минусом расходов. В особом порядке в облагаемой базе учитываются выплаты:

по договорам авторского заказа;

договорам об отчуждении исключительного права на произведения науки, литературы, искусства;

издательским лицензионным договорам;

договорам о предоставлении права использования произведения науки, литературы, искусства.

В этом случае сумма выплат и иных вознаграждений определяется как сумма доходов, полученных по одному из таких договоров, уменьшенная на сумму фактически произведенных и документально произведенных расходов.

Согласно части 8 статьи 8 Закона № 212-ФЗ при определении базы для начисления страховых взносов расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленной нормы. То есть они учитываются либо в суммах, подтвержденных первичными документами, либо определенных по нормативу.

Суммы, не подлежащие обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам:

- 1) государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

- 2) все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных:

- а) с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- б) с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

- в) с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- г) с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

- (в ред. Федерального закона от 25.11.2009 N 276-ФЗ)

- д) с увольнением работников, за исключением компенсации за неиспользованный отпуск;

- е) с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

- ж) с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

з) с трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации, в связи с прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию;

и) с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность, за исключением:

выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов;

выплат в иностранной валюте взамен суточных, производимых в соответствии с законодательством Российской Федерации российскими судоходными компаниями членам экипажей судов заграничного плавания, а также выплат в иностранной валюте личному составу экипажей российских воздушных судов, выполняющих международные рейсы;

- 3) суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

- а) физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

- б) работнику в связи со смертью члена (членов) его семьи;

- в) работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 рублей на каждого ребенка;

- 4) доходы (за исключением оплаты труда работников), получаемые членами зарегистрированных в установленном порядке семейных (родовых) общин коренных малочисленных народов Севера от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

- 5) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком страховых взносов в порядке, установленном законодательством Российской Федерации, суммы платежей (взносов) плательщика страховых взносов по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц, суммы платежей (взносов) плательщика страховых взносов по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими лицензии на оказание медицинских услуг, выданные в соответствии с законодательством Российской Федерации, суммы платежей (взносов) плательщика страховых взносов по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица, а также суммы пенсионных взносов плательщика страховых взносов по договорам негосударственного пенсионного обеспечения;

- 6) взносы работодателя, уплаченные плательщиком страховых взносов в соответствии с Федеральным законом от 30 апреля 2008 года N 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», в размере уплаченных взносов, но не более 12 000 рублей в год в расчете на каждого работника, в пользу которого уплачивались взносы работодателя;

- 7) стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, трудовыми договорами и (или) коллективными договорами. В случае проведения отпуска указанными лицами за пределами территории Российской Федерации не подлежит обложению страховыми взносами стоимость проезда или перелета по тарифам, рассчитанным от места отправления до пункта пропуска через Государственную границу Российской Федерации, включая стоимость провоза багажа весом до 30 килограммов;

- 8) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации, избираемых непосредственно гражданами, кандидатов в депутаты представительного органа муниципального образования, кандидатов на должность главы муниципального образования, на иную должность, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений, избирательных фондов региональных отделений политических партий, не являющихся избирательными объединениями, из средств фондов референдума инициативной группы по проведению референдума Российской Федерации, референдума субъекта Российской Федерации, местного референдума, инициативной агитационной группы референдума Российской Федерации, иных групп участников референдума субъекта Российской Федерации, местного референдума за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума;

- 9) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством Российской Федерации, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

- 10) стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников;

- 11) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период;

- 12) суммы платы за обучение по основным и дополнительным профессиональным образовательным программам, в том числе за профессиональную подготовку и переподготовку работников;

- 13) суммы, выплачиваемые организациями (индивидуальными предпринимателями) своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

- 14) суммы денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, лицами рядового и начальствующего состава органов внутренних дел Российской Федерации, федеральной противопожарной службы, лицами начальствующего состава федеральной фельдъегерской связи, сотрудниками учреждений и органов уголовно-исполнительной системы, таможенных органов Российской Федерации и органов по контролю за оборотом наркотических средств и психотропных веществ, имеющими специальные звания, в связи с исполнением обязанностей военной службы и службы в указанных органах в соответствии с законодательством Российской Федерации;

- 15) суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации.

- 2. При оплате плательщиками страховых взносов расходов на командировки работников как в пределах территории Российской Федерации, так и за пределами территории Российской Федерации не подлежат обложению страховыми взносами суточные, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, расходы на оплату услуг связи, сборы за выдачу (получение) и регистрацию служебного заграничного паспорта, сборы за выдачу (получение) виз, а также расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы таких расходов освобождаются от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством Российской Федерации. Аналогичный порядок обложения страховыми взносами применяется к выплатам, производимым физическим лицам, находящимся во властном (административном) подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим для участия в заседании совета директоров, правления или другого аналогичного органа этой компании.

Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, календарный год.

Тариф страхового взноса — размер страхового взноса на единицу измерения базы для начисления страховых взносов.

- 1) ПФ РФ — 22% (для лиц 1966 г. р. и старше — только страховая часть 22%, для лиц 1967 г. и моложе — страховая часть 16% и накопительная 6%) (если совокупный доход по сотруднику превышает за весь год 512 000 то в ПФР нужно дополнительно платить 10%)

- 2) ФСС РФ — 2,9%

- 3) ФФОМС — с 1 января 2012 года — 5,1%.

Льготы: предусмотрены пониженные ставки страховых взносов на 2012 г. для отдельных категорий плательщиков (только на выплаты в пределах 512 000 рублей в год, на каждого работника).

Плательщики страховых взносов обязаны своевременно и в полном объеме уплачивать страховые взносы. В случае неуплаты или неполной уплаты страховых взносов в установленный срок производится взыскание недоимки по страховым взносам. исчисление уплата страховой взнос Органы контроля за уплатой страховых взносов проводят следующие виды проверок плательщиков страховых взносов:

- 1) камеральная проверка;

- 2) выездная проверка.

II. Ответы на вопросы теста.

- 1. Налог на доходы физических лиц

- а) федеральный

- б) региональный

- в) местный

- 2. В отношении дивидендов от долевого участия в деятельности организации ставка НДФЛ установлена в размере:

- а) 9%

- б) 13%

- в) 35%

- 3. Определить налог на доходы физических лиц за январь, если заработная плата составила — 12 567, у работника 1 ребенок. Расчет привести.

- а)1634

- б)1816

- в)1452 (12 567−1400)* 13%

- 4. Налогоплательщик имеет право перейти на УСН, если средняя численность его работников не превышает:

- а) 150 человек;

- б) 250 человек;

- в) 100 человек

- 5. Законодательство РФ о налогах и сборах состоит из:

- а) НК РФ и принятых в соответствии с ним федеральных законов о налогах и сборах;

- б) федеральных законов и законов субъектов РФ о налогах и сборах;

- в) федеральных законов, Указов Президента РФ и Постановлений Правительства РФ.

III. Практическое задание. Решение задачи.

Условия задачи:

Произвести начисление налогов, и страховых взносов, составить документы на их перечисление в бюджет, отразить данные операции в учете.

Фирма ООО «Мир», г. Киров, ул. Радищева, 24, предприятие применяет упрощенную систему налогообложения, объектом налогообложения являются доходы, уменьшенные на величину расходов.

- 1. Сумма выручки за месяц составила 1 677 046,76 руб., общая сумма произведенных расходов 1 198 791,32 руб.

- 2. Предприятие 26 мая прошлого года приобрело легковой автомобиль мощностью двигателя 110 л.с.

- 3. На балансе числится земельный участок, используемый для производственных целей, кадастровая стоимость участка — 210 000 руб.

- 4. Начислить НДФЛ и страховые взносы за январь по следующим данным:

№. | Фамилия И. О. | Начислена заработная плата, руб. | Отпускные, руб. | Материальная помощь, руб. | Пособие по временной нетрудоспо-собности, руб. | Кол-во детей. |

Лукина Т.А. | 21 890,43. | |||||

Котова Т.В. | 17 459,34. | |||||

Иванова С.С. | 19 167,43. | |||||

Зайцева Н. И. | 9782,33. | 5328,14. | ||||

Конев А. В. | 11 631,23. | 5172,78. |

При составлении платежных документов недостающие реквизиты заполнить самостоятельно.

Решение задачи:

(1 677 046,76−1 198 791,32)*15%=71 738 рублей Дт 99 / Кт 68 — начислен налог УСН Дт 68 / Кт 51- перечислен налог.

С 26 мая -31 декабря = 8 месяцев.

110 л.с.*20 руб./12 мес.* 8 мес. = 1467 рублей Дт 26 / Кт 68 — начислен транспортный налог Дт 68 / Кт 51 — перечислен налог.

210 000*1,5% = 3150 рублей Дт 26 / Кт 68 — начислен земельный налог Дт 68 / Кт 51 — перечислен Лукина Т. А.

[(21 890,43 + 500) — 2800]* 13%= 2547 рублей.