Методология исследования.

Оценка кредитного риска при потребительском кредитовании

Данные представлены P2P заемной компанией Lending Club. Компания была основана в 2006 г., на данный момент является лидером данной области в США, объем выданных кредитов превышает $ 4 млрд., выручка компании за 2013 г. составила около $ 100 млн., при этом штат компании составляет всего 380 сотрудников. Компания занимает 5-ое место самых многообещающих американский компаний по версии Forbes… Читать ещё >

Методология исследования. Оценка кредитного риска при потребительском кредитовании (реферат, курсовая, диплом, контрольная)

Исследование будет проведено путем реализации следующих этапов:

Предварительный анализ данных;

Дескриптивный анализ данных;

Корреляционный анализ данных;

Регрессионный анализ данных;

Выявление эндогенных факторов, проверка модели на эндогенность: подбор инструментов и построение модели с инструментальными переменными;

Интерпретация результатов;

Выявление ограничений исследования.

Предварительный анализ данных

Данные представлены P2P заемной компанией Lending Club. Компания была основана в 2006 г., на данный момент является лидером данной области в США, объем выданных кредитов превышает $ 4 млрд., выручка компании за 2013 г. составила около $ 100 млн., при этом штат компании составляет всего 380 сотрудников. Компания занимает 5-ое место самых многообещающих американский компаний по версии Forbes, развивает новые направления, в том числе: сотрудничество с коммерческими банками по кредитованию малого бизнеса и собирается провести IPO в 2014 г.

Данные предоставлены по 3-х годовым займам, взятых за период с 2008 по 2011 г., объем выборки составил более 10 000 наблюдений. Перечень доступной информации по каждому займу представлен в Таблице 3.

Таблица 3.

Описание основных переменных.

Название переменной. | Описание. | Единица измерения. |

Социально-демографические. | ||

Own. | Home ownership — тип владения жильем заемщика. | Ранговая переменная 3 — владелец, 2 — аренда, 1 — ипотека, 0 — другое. |

Empl. | Employment length — стаж работы заемщика. | Ранговая переменная от стажа меньше года до стажа более 10 лет (нелинейная взаимосвязь маловероятна). |

Финансовые. | ||

LA. | Loan amount — сумма займа. | $. |

I. | Interest rate — ставка процента по займу. | %. |

CG. | Credit grade — группа кредитного рейтинга займа, по шкале разработанной Lending Club. | Ранговая переменная, от 1 до 35 (A1 to G5). |

FICO. | FICO score — показатель кредитного рейтинга заемщика по модели FICO. | Число (от 300 до 850). |

Inc. | Annual income — годовой доход заемщика. | $. |

DTI. | Debt-to-income ratio — коэффициент отношения долга к доходу заемщика. | %. |

RB. | Credit revolving balance — суммарный баланс по всем возобновляемым кредитам заемщика (например: лимит по кредитным картам). | $. |

RU. | Revolving line utilization rate — отношение используемых заемщиком возобновляемых долговых средств к кредитному лимиту по возобновляемым кредитам заемщика (например: объем снятых с кредитной карты заемных средств). | %. |

Кредитная история. | ||

Del. | Delinquencies last 2 years — количество просроченных заемщиком платежей по займам за последние 2 года. | Число. |

Inq. | Inquiries — количество заявок на кредит, поданных заемщиком за последние полгода. | Число. |

PR. | Public records — количество следующих событий, случившихся с заемщиком за последние полгода: объявление о банкротстве, арест имущества за неуплату налогов, судимость. | Число. |

Exp. | Length of credit history — кредитный стаж, число лет, прошедших с момента открытия первой кредитной линии заемщиком до момента подачи заявки. | Число лет. |

Макроэкономические показатели. | ||

Unempl. | Unemployment rate — уровень безработицы в штате, в котором была зарегистрирована заявка, средняя за год подачи заявки (US Department of Labor, 2014). | %. |

DR. | Discount rate — ставка рефинансирования, установленная ЦБ США на момент подачи заявки (Federal Reserve, 2014). | %. |

Зависимая переменная. | ||

Status. | Current status of the loanстатус займа. | Бинарная переменная: 0 — кредит выплачен,. 1 — был зарегистрирован дефолт (задержка платежа более чем на 2 месяца) или кредит списан как невозвратный. |

После очистки данных от выбросов была получена выборка, состоящая из кредитов заемщиков с годовым доходом до $ 160 тыс., суммарным объемом возобновляемых кредитов до $ 40 тыс., числом открытых кредитных линий до 27 и опытом пользования кредитными продуктами до 40 лет. Объем итоговой выборки составил чуть более 9 тыс. наблюдений, объем кредитов с регистрированным дефолтом составил 13,8% от всех заявок.

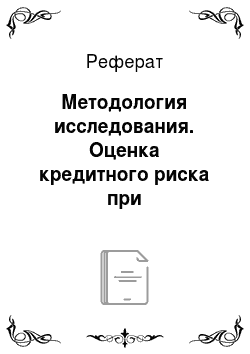

Данные по кредитные заявкам собраны со всех штатов США, в которых Lending Club предлагает свои услуги. Распределение заявок по штатам (в том числе количество дефолтов в штате) представлено на Рис. 1 (подробные показатели по штатам представлены в Приложении 1). Заметим, что наибольшие доли дефолта в штатах с числом предоставленных займов более 100 зарегистрированы в Неваде, и Южной и Северной Дакоте (более 17% дефолтов), в то время как минимальные доли дефолта зарегистрированы в Колорадо, Коннектикуте и Миннесоте (менее 9% дефолтов).

Данная отрасль характеризуется высокими темпами роста, поэтому распределение кредитных заявок во времени неравномерно и представлено на Рис. 2 (подробные показатели представлены в Приложении 2).

Рис. 1. Гистограмма распределения кредитных заявок по штатам США

Рис. 2. Гистограмма распределения кредитных заявок во времени