Анализ финансовой устойчивости предприятия ООО МУВИ

Из расчета всего выше перечисленного, в обязательную рабочую программу фирмы должно быть включено полугодовое собрание всех сотрудников фирмы с целью разъяснения им на доступном уровне дальнейшей стратегии развития фирмы, а так же для выслушивания предложений и пожеланий сотрудников как в плане работы, та и в плане корпоративного отдыха. Методическое обоснование стратегического анализа… Читать ещё >

Анализ финансовой устойчивости предприятия ООО МУВИ (реферат, курсовая, диплом, контрольная)

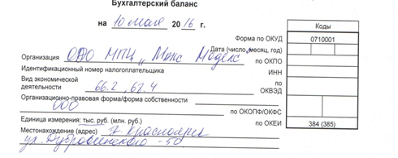

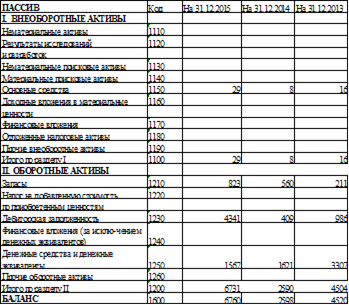

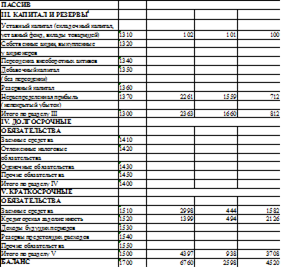

Для того чтобы оценить финансовое состояние предприятия необходим его анализ. Для этого у нас имеется бухгалтерский баланс предприятия ООО «МУВИ» на основании его мы рассчитаем основные показатели и коэффициенты.

Далее перейдем к анализу финансовой устойчивости (таблица 2.14).

Таблица 2.14 — Анализ показатели финансовой устойчивости МУВИ.

Показатель. | Норматив. | 2013 год. | 2014 год. | 2015 год. | Изменение 2015 от. | |

Коэффициент автономии. | >0,5. | 0,18. | 0,63. | 0,36. | 0,17. | — 0,29. |

Коэффициент обеспеченности собственными оборотными средствами. | <=0,1. | 0,19. | 0,64. | 0,36. | 0,17. | — 0,29. |

Коэффициент маневренности. | 0,99. | — 0,01. | — 0,01. | |||

Коэффициент мобильности имущества. | 0,2−0,5. | |||||

Доля оборотных средств в активах. | 1,00. | 1,00. | 1,00. | |||

Коэффициент соотношения заемных и собственных средств. | 0,5−0,8. | 4,57. | 0,57. | 1,86. | — 2,71. | 1,29. |

Коэффициент финансовой устойчивости. | 0,18. | 0,64. | 0,35. | 0,17. |    — 0,29. |

Вывод:

- 1. Коэффициент автономии организации на 31 декабря 2015 г. составил 0,35. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение показывает, что ввиду недостатка собственного капитала (35% от общего капитала) организация в значительной степени зависит от кредиторов.

- 2. За весь рассматриваемый период коэффициент автономии значительно снизился (на 0,29). Данный коэффициент свидетельствует, что для предприятия характерная высокая степень финансовой зависимости и потребность в оптимизации структуры капитала, в частности уменьшения заемных источников и увеличения собственных.

- 3. Значение коэффициента соотношения собственных и заемных средств равное показывает что на 1 рубль собственных средств приходится 1,861 руб. заемных средств.

- 4. Значение коэффициента финансовой устойчивости свидетельствует о том, что предприятие не располагает достаточной величиной собственного капитала для обеспечения своей финансово-хозяйственной деятельности.

Важное значение при изучении финансового состояния играет анализ показателей рентабельности и финансовых результатов, представленный в таблице.

Таблица 2.15 — Финансовые результаты МУВИ.

Показатель. | 2013 год. | 2014 год. | 2015 год. | Изменения 2015 от 2013 года. | ||||

сумма, тыс. руб. | Уд. вес, %. | сумма, тыс. руб. | Уд.вес, %. | сумма, тыс. руб. | Уд. вес, %. | +; | %. | |

Выручка, тыс. руб. | 154,84. | |||||||

Себестоимость, тыс. рублей. | 87,83. | 91,61. | 95,06. | 160,68. | ||||

Прочие доходы. | 0,13. | 0,00. | — 17. | 5,56. | ||||

Прочие расходы. | 0,74. | 1,27. | 0,89. | 108,57. | ||||

Чистая прибыль. | 3,59. | 6,13. | 3,28. | — 145. | 82,88. |

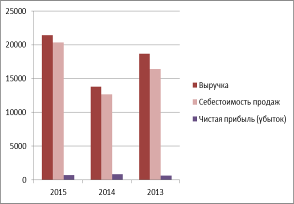

Анализ финансовых результатов свидетельствует об увеличении выручки с 13 819 тыс. рублей в 2014 году до 21 397 тыс. рублей в 2015 году. Однако за счет прочих расходов увеличение чистой прибыли не произошло.

Предприятию необходимо разработать мероприятия по организации эффективной рекламной компании и контролю за системой расчетов с контрагентами.

Наглядно изменение основных финансовых показателей отразим на рисунке.

Рисунок 2.8 — Динамика важнейших показателей финансовых результатов, тыс. руб.

Теперь перейдем к анализу рентабельности, в таблице (таблица).??

Таблица 2.16 — Динамика показателей рентабельности МУВИ.

Показатель в %. | Данные. | Абсолютное изменение 2015 от 2013 г. в %. | ||

Рентабельность продаж (маржа прибыли). | 12,17. | 8,40. | 4,94. | — 7,24. |

Общая рентабельность отчетного периода. | 11,42. | 7,27. | 4,05. | — 7,37. |

Рентабельность собственного капитала. | 262,68. | 60,48. | 36,69. | — 225,99. |

Рентабельность активов (экономическая рентабельность). | 47,19. | 38,65. | 12,83. | — 34,36. |

Рентабельность основной деятельности. | 13,86. | 9,17. | 5,19. | — 8,67. |

Рентабельность перманентного капитала. | 262,68. | 60,48. | 36,69. | — 225,99. |

Период окупаемости собственного капитала. | 0,38. | 1,65. | 2,73. | 2,34. |

Все показатели рентабельности в динамике снижаются. Это тревожный признак, поскольку в компании требуется принять грамотные управленческие решения.

Рентабельность продаж снизилась в следствии снижения реализации.

Далее проведем оценку финансового состояния предприятия, с целью определения типа финансовой устойчивости.

Таблица 2.17 — Анализ финансового состояния МУВИ.

Показатель. | Обозначение. | |||

1. Источники формирования собственных средств (капитал и резервы). | ИСС. | 2 363. | 1 660. | |

2. Внеоборотные активы. | ВОА. | |||

3. Собственные оборотные средства (с.1−2). | СОС. | 2 334. | 1 652. | |

4. Долгосрочные обязательства (кредиты и займы). | ДКЗ. | 0,00. | 0,00. | 0,00. |

5. Собственные и долгосрочные заемные источники формирования оборотных средств (с.3+4). | СДИ. | 2 334. | 1 652. | |

6. Краткосрочные кредиты и займы. | ККЗ. | 4 397. | 3 708. | |

7. Общая величина основных источников средств (с.5+6). | ОИ. | 6 731. | 2 590. | 4 504. |

8. Общая сумма запасов. | З. | |||

9. излишек (+), недостаток (-) собственных оборотных средств (с.3−8). | ?СОС. | 1 511. | 1 092. | |

10. излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов (с.5−8). | ?СДИ. | 1 511. | 1 092. | |

11. излишек (+), недостаток (-) общей величины основных источников финансирования запасов (с.7−8). | ?ОИЗ. | 5 908. | 2 030. | 4 293. |

12. трехфакторная модель типа финансовой устойчивости*. | М=?СОС; ?СДИ;?ОИЗ. | (1; 1; 1). | (1; 1; 1). | (1; 1; 1). |

Если наблюдается излишек средств, то присваивается коэффициент равный 1, если недостаток то равный 0.

По типу финансовой устойчивости компания МУВИ относится к 1-й классу финансовой устойчивости, т. е имеет абсолютную финан…

Организационное обоснование стратегического анализа предполагает определение роли и места анализа в системе стратегического управления, порядка, сроков, периодичности проведения и представления результатов, исполнителей (субъектов анализа), пользователей результатов.

Методическое обоснование стратегического анализа предполагает разработку, обоснование и использование соответствующих методик анализа, алгоритмов реализации расчетно-аналитических процедур, процессов стратегического анализа, решения вопросов подготовки и оформления результатов анализа, выбора базовых показателей анализа.

Программно-техническое обоснование стратегического анализа предполагает использование современных информационных систем и технологий: объектно-ориентированного подхода, сетевого характера, стратегических информационных технологий, интегрированных стратегических приложений, инжиниринговых компьютерных программ.

Роль и место стратегического анализа в системе стратегического управления определены требованиями информационное обоснование разработки и реализации стратегии, оценки эффективности стратегии, принятия стратегических решений.

Интегрированная информационная система стратегического учета и анализа направлена на качественное информационное обеспечение процесса стратегического управления организацией.

В качестве базовых принципов стратегического анализа можно выделить: объективность, целостность, структуризация, полнота, всесторонность, целенаправленность, системность, комплексность, своевременность, согласованность, действенность.

В ходе проведения экономического и финансового анализа компании обычно ограничиваются требованиями системности и комплексности подходов к исследованию отдельного объекта.

Во второй главе дипломного проекта мною была рассмотрена и проанализирована деятельность компании ООО «МУВИ.

В результате проведенной оценки действующей на предприятии стратегии была разработана дальнейшая стратегия развития, которая направлена на открытие центра развития для детей «Мамонтенок» в Железнодорожном районе города.

Она предполагает вложения в размере 2 000 000 руб, из собственных средств организации ООО МУВИ, которые в качестве нераспределенной прибыли числятся в балансе организации в 2015 году.

Концепция дальнейшего развития фирмы предполагает ее расширение и создание сети. Вследствие этого можно рассчитывать на расширении штата сотрудников, как в руководящем звене фирмы, так и среди обучающего персонала и персонала охраны.

Таким образом, возможен карьерный рост практически всех сотрудников фирмы.

Знание концепции будущего развития фирмы каждым членом организации позволит достигнуть наибольших результатов. Каждый сотрудник будет стремится к повышению своего профессионализма с учетом возможного карьерного роста.

Это позволит фирме наиболее полно использовать рабочий потенциал сотрудников.

Из расчета всего выше перечисленного, в обязательную рабочую программу фирмы должно быть включено полугодовое собрание всех сотрудников фирмы с целью разъяснения им на доступном уровне дальнейшей стратегии развития фирмы, а так же для выслушивания предложений и пожеланий сотрудников как в плане работы, та и в плане корпоративного отдыха.

Таким образом, учредители «Мамонтенок» смогут предусмотреть возможные проблемы, связанные с набором сотрудников.

А так же постарались сделать все возможное для полного участия персонала в работе фирмы, что, на наш взгляд, позволит наиболее продуктивно вести свою деятельность в данной сфере услуг.

Для успешной работы на фирме целесообразно представлять результаты финансово-хозяйственной деятельности в виде системы плановоотчетных документов.