Принципы технологии строительного производства

По договору с фиксированной ценой стороны соглашаются на твёрдую цену (стоимость) строительных работ, либо на установленную стоимость единицы выполненной работы с оговоркой о скользящей цене. Когда работу выполняют в соответствии со сметой, составленной подрядчиком, смета приобретает силу договорного обязательства и становится неотъемлемой частью договора с момента подтверждения её заказчиком… Читать ещё >

Принципы технологии строительного производства (реферат, курсовая, диплом, контрольная)

Бухгалтерский и налоговый учет в строительных организациях ведется в соответствии с нормативными документами и «Учетной политикой», разработанной каждой организацией для внутреннего пользования. При создании такого документа необходимо учесть специфику отрасли и самого предприятия, которое может выступать как в роли застройщика (заказчика), так и в роли подрядчика (генподрядчика, субподрядчика).

Строительная отрасль как специфическая сфера материального производства, занимается созданием новых основных фондов, реконструкцией, модернизацией и капитальным ремонтом действующих объектов. Предприятия могут осуществлять строительно-монтажные работы собственными силами (хозяйственным способом) или же привлекая для этих целей специализированные строительные организации на договорных условиях (подрядным способом). В последнем случае предприятие, осуществляющее капитальное вложение, выступает в роле заказчика, а строительная организация — в роле подрядчика. В зависимости от характера взаимоотношений заказчиком и круга выполняемых обязательств, строительной организации подразделяют на генподрядные и субподрядные. Генподрядные организации отвечают перед заказчиком за весь ход строительства, включая ввод объекта в эксплуатацию, независимо от того, осуществляют ли они весь объём строительно-монтажных работ собственными силами или же привлекают для выполнения отдельных видов работ другие специализированные строительные организации субподрядчиков. Взаимоотношения между заказчиком и генподрядной строительной организации регулируется договором подряда. Последний отличается от других договоров тем, что при подряде создаётся объект или другой материальный результат, который передаётся от подрядчика к заказчику, но предметом договора выступает не этот результат, а услуги по его созданию, улучшению и другие строитель — монтажные работы.

Заключение

договора предшествует получение строительной организацией от заказчика специальной проектносметной документации, на основе которой определяют объём, сроки и порядок осуществления строительно-монтажных работ, договорную стоимость строительства.

Различают договора строительного подряда с фиксированной и открытой ценой. По договору с открытой ценой подрядчику возмещаю фактические затраты, непосредственно связанные с выполнением строительных работ, в суммах допускаемых заказчиком, включая оговоренное вознаграждение, которое определяют либо как фиксированный процент к затратам, понесённым подрядчиком, либо как фиксированную сумму, выплачиваемую сверх этих затрат.

По договору с фиксированной ценой стороны соглашаются на твёрдую цену (стоимость) строительных работ, либо на установленную стоимость единицы выполненной работы с оговоркой о скользящей цене. Когда работу выполняют в соответствии со сметой, составленной подрядчиком, смета приобретает силу договорного обязательства и становится неотъемлемой частью договора с момента подтверждения её заказчиком. Если в договоре установлена новая цена, подрядчик не вправе требовать её увеличение, а заказчик — уменьшения, в том числе и в случаях, когда при заключении договора исключалась возможность предусмотреть полный объём подлежащих выполнению работ или необходимых для этого расходов. Однако при существенном возрастании стоимости материалов и оборудования, предоставленных подрядчиком, а также оказываемых ему третьими лицами услуг, которые нельзя было предусмотреть при заключении договора, подрядчик имеет право требовать увеличения установленной цены, а при отказе заказчика выполнить это требование-расторжение договора. В ходе расторжения договорных обязательств подрядчик может нести расходы, непредусмотренные сметой, для этого в договорах необходимо предусматривать статью и процент непредвиденных расходов. В случаях, когда заказчик не согласен с включением суммы непредвиденных расходов подрядчика в стоимость его работ, непредвиденные расходы будут компенсироваться за счёт собственных средств подрядчика.

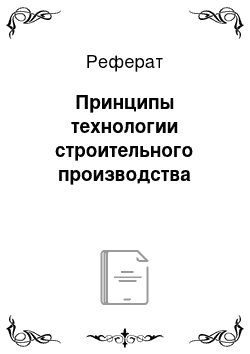

Между заказчиком и подрядчиком по условиям договора могут быть установлены различные схемы взаимоотношений и ответственности. Как показывает практика, является 3 схемы отношений между заказчиком и подрядчиком, представленные на рисунках 1, 2 и 3. [7].

Рисунок 1. Отношение между заказчиком и подрядчиком 1.

Примечание — составлено на основе источника [7 ]

По договору подрядчик обязуется лично выполнить все предусмотренные работы, он несёт ответственность за качество выполненных работ и сроки исполнения. За невыполнение принятых обязательств, как заказчик, так и подрядная организация несут взаимную материальную ответственность.

Рисунок 2. Отношение между заказчиком и подрядчиком 2.

Примечание — составлено на основе источника [7].

Генеральный подрядчик привлекает к выполнению определённых видов работ субподрядные организации, заключая при этом с каждой из них отдельные договора. Ответственность перед заказчиком за качество работ и надлежащее их исполнение субподрядчиками несёт генеральный подрядчик. Все субподрядные организации по отношению генподрядчику и друг к другу являются самостоятельными юридическими лицами, соответственно и взаимоотношение между ними строится в обще установленном порядке: у субподрядчика предоставление услуг генподрядчику должно отражаться как реализация услуг с признанием соответствующей веле6чены доходов и расходов; у генподрядчика услуги оказанные субподрядчиком, отражаются в составе затрат на основное производство. По усмотрению хозяйствующего субъекта, в учётной политике может быть предусмотрено открытие субсчёта на счёте 8110 «Основное производство» для обобщения стоимости услуг, оказанных субподрядными организациями.

Рисунок 3. Отношение между заказчиком и подрядчиком 3.

Примечание — составлено на основе источника [7].

Если по договору генподрядчик не обязуется выполнять работу лично, то он вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В данной схеме взаимоотношений подрядчик также является генеральным подрядчиком и несёт перед заказчиком ответственность за последствие неисполнения или ненадлежащего исполнения обязательств субподрядчиков, а перед субподрядчиком ответственность за неисполнение или ненадлежащие исполнение обязательств заказчиком. Счета за выполненные строительно-монтажные работы на прямую выставляет субподрядчик заказчику. Генеральный подрядчик выставляет счета заказчику или субподрядчику только на сумму своего вознаграждения. Помимо договорных отношений, существенную роль на формирование организационнотехнологической специфике строительного производства оказывает особенности её основной продукциизданий и сооружений, к которым относятся:

- — стационарность или пространственная неподвижность объектов строительства, их прикреплённость к земле, с которой они составляют единое целое, из чего следует совпадение мест производства и эксплуатации строительной продукции;

- — архитектурно-конструктивное сложность, крупноразмерность и массоёмкость, отражающее, как правило, значительные габариты и массу объекта строительства, представляющих собой сочетание множества разнообразных и сложных конструктивных элементов;

- — многообразие, вызванное и индивидуальностью и мелкосерийностью строительной продукции, проявляющейся в различиях возводимых объектах по производственным и эксплутационным характеристикам, в форме, размером и внешнему облику. Эти основные особенности продукции строительства оказывают большое влияние на технологию и условий её производства, что, в свою очередь, приводит к значительным отличиям системы производственного учёта строительных предприятий от системы учёта предприятий других отраслей экономики. 7]

Специфика осуществления строительных работ заключается в разнообразии предметов труда, используемых при возведении и сооружении, реконструкции и расширении основных производственных фондах и природно-климатических условий, в которых возводят здания и сооружении, производят капитальный ремонт, реконструкцию или расширение действующих объектов. Кроме этого, следует отметить, что территориальная обособленность объектов строительства привела к подвижности строительных организаций, мобильности их подразделений, основных производственных фондов и других материальноимущественных, а также трудовых ресурсов, эксплуатация и потребление в которых осуществляется на различных, территориальных разобщённых строительных площадках. Это приводит, с одной стороны к систематическому возникновению дополнительных затрат на перемещение строительных машин и оборудования, материалов, рабочей силы к месту возведения нового объекта, а, с другой стороны, возникают дополнительные издержки, связанные с прерыванием процесса строительного производства при смене строительных объектов. Отдельных строительных площадок друг от друга, основного места расположения строительной организации, её центральных складов, а часто и от крупных населённых пунктов обуславливает высокую значимость транспортных связей между ними и резкое возрастание затрат на текущую транспортировку рабочей силы и строительных материалов к месту проведений строительно-монтажных работ. При невозможности подключений к централизованным линиям электрои теплопередачи, газу — и водоснабжение возникает необходимость организации на строительных площадках собственных вспомогательных и обслуживающих производств. Кроме того, достаточно часто возникает необходимость возведения на строительной площадке, помимо основного объекта строительства, объектов жилищного и социально-бытового обслуживания рабочих: в спальных помещениях, столовых, прачечных, душевых и т. д., которые после завершения производственного процесса подлежат разборке и демонтажу. На время строительства, как правило, возводят временные складские помещения, специальные производственные приспособления и устройства.

Многочисленность временных объектов, их большая роль в организации нормальных условий труда, значительные суммы затрат на их создание, содержание и демонтаж приводит к характерному только для строительства обособлению учёта временных зданий и сооружений в составе расходов основного производства. Широкое распространение в строительном производстве получила практика привлечения на условиях текущей аренды строительных машин и оборудованиях, находящихся в распоряжении управлений механизаций. Порядок взаиморасчётов и включение в стоимость строительства расходов на содержание и эксплуатацию этих машин зависит от условий, на которых их предоставляют строительной организации: в порядке субподряда на выполнение законченного цикла строительных работ, в форме услуг по выполнению отдельных видов механизированных работ, в форме обычной аренды строительной техники без обслуживающего персонала. [8].

Строительные организации, как и многие предприятии других отраслей экономики, имеют разнообразные вспомогательные производства, которые выпускают разнообразную продукцию, в то время как результатом деятельности основного производства являются строительные работы. Учёт затрат во вспомогательных производствах и калькулирование себестоимости их продукции, работ или услуг осуществляют таким же образом, как и в аналогичных подразделениях других отраслях экономики, а учёт затрат основного производства организуют в соответствии с технологическими особенностями производства и исходя из показателей, отражаемых в сметных документациях. Как правило, при составлении сметных расчётов выделяют следующие статьи затрат: «Материалы», «Основная заработная плата», «Затраты по эксплуатации строительных машин и механизмов», «Прочие (прямые) расходы», «Накладные расходы». При этом первые 4 статьи считаются прямыми затратами на осуществление строительно-монтажных работ. Такая разница между составом прямых и накладных расходов строительства и других отраслей экономики вызвано исторически сложившимися различиями в отражении отдельных статей затрат в классификационных группировках. Расходы к эксплуатации машин и механизмов в строительстве относят к прямым затратам, а в других отраслях экономики расходы, связанные с содержанием и эксплуатации оборудовании, относят к косвенным. Дополнительную заработную плату основных производственных рабочих, занятых на строительно-монтажных работах, относят к накладным расходам, а в других отраслях её включают в состав прямых затрат на оплату труда. Кроме этого, ранее рассмотренные особенности строительного производства привели к наличию в составе накладных расходов строительных организаций специфических статей затрат, отсутствующих в составе накладных расходов предприятий других отраслей экономики. [9].

У генерального подрядчика постатейные учёт затрат на производство ведут только по работам, которые выполняют собственными силами. Стоимость работ, выполненных субподрядными организациями и принятых к оплате, отражают у генерального подрядчика по соответствующему объекту общей суммой без подразделения по статьям расходов. Все описанные выше особенности находят свое отражение не только в системе производственного учёта, который отличается своеобразным составом и классификацией затрат, порядком их отражения на синтетических и аналитических счетах бухгалтерского учёта и включения в себестоимость строительной продукции, но и в организации финансового учёта движения производственных ресурсов.

Одной из особенностей в этой сфере деятельности является то, что строительные объекты, принадлежащие одной и той же компании, могут быть расположены в различных регионах. Поэтому у предприятия могут возникать обособленные подразделения по месту нахождения строительных площадок.

В соответствии с требованиями Налогового кодекса организации, имеющие обособленные подразделения, обязаны встать на учет в налоговой инспекции по месту нахождения каждого такого подразделения.

Если в структуре организации есть обособленные подразделения, то приходится решать следующие организационные вопросы:

определение специфики учета хозяйственных операций в этих подразделениях;

определение лиц, ответственных за составление первичной учетной документации по операциям, осуществленным в данных подразделениях;

установление порядка и сроков передачи первичной учетной документации в бухгалтерию головной организации для их своевременного отражения в учете.

В налоговом учете необходимо определить порядок исчисления налоговой базы по налогу на прибыль, уплачиваемому по месту нахождения каждого подразделения. А в учетной политике необходимо закрепить, какой показатель — численность работников или расходы на оплату их труда — будет участвовать в расчете доли прибыли каждого подразделения.

Для строительных организаций также очень важно при выполнении строительных и ремонтных работ оформить первичную учетную документацию в соответствии с нормативными требованиями. [10].

Перечень первичных документов, используемых в строительной организации:

ф. № 1 — сметный расчет стоимости строительства;

ф. № 2 — акт выполненных работ;

ф. № 3 — справка о стоимости выполненных работ и затрат;

ф. № 4 — локальная смета;

акт ввода в эксплуатацию сданного объекта и др.

Предприятие должно в рамках учетной политики установить порядок и срок проведения инвентаризации имущества. Однако зачастую к этому процессу относятся формально, что нередко приводит к нелепым ошибкам.

Показательным здесь является эпизод, имевший место в одной строительной организации, когда акт инвентаризации материалов был подписан 1 января одним лицом, при этом имущество, перечисленное в документе, находилось в обособленных подразделениях, которые находись в разных городах, находящихся на большом расстоянии друг от друга. Это явная оплошность. Во-первых, в соответствии с Трудовым кодексом 1 января является нерабочим днем, и проведение инвентаризации в этот день должно было быть оформлено приказом о привлечении работников к работе в выходной день с соответствующей оплатой или предоставлением иного дня отдыха. Все это необходимо оформить набором приказов.

Во-вторых, согласно такому документу выходит, что сотрудник, подписавший акт, в один и тот же день провел опись имущества в разных городах. Проделать такое явно затруднительно, а подобная неточность грозит тем, что акт может быть признан недействительным, потому что в соответствии с методическими указаниями по инвентаризации имущества и финансовых обязательств, наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания и обмера.

В учетной политике необходимо определить порядок учета расходов организации.

Строительные организации, выполняющие работы по договору подряда, при организации бухгалтерского учета должны руководствоваться требованиями, установленными договором на капитальное строительство между заказчиком и подрядчиком. В соответствии с данным документом подрядчик осуществляет учет затрат по каждому объекту с начала выполнения договора на строительство до времени его завершения и передачи застройщику. До момента сдачи заказчику всего построенного объекта указанные затраты отражаются в составе незавершенного производства. 9,10].