Анализ финансово — хозяйственной деятельности предприятия

Рассматривая четыре полученных соотношения, у компании выполняются все, за исключением одного. Наиболее срочные обязательства покрыты высоколиквидными активами лишь на 18%. Если рассматривать структуру активов и пассивов, то оптимальным считается соотношение, когда среднесрочные пассивы покрываются среднесрочными активами, здесь данное условие выполняется (быстрореализуемые активы превышают… Читать ещё >

Анализ финансово — хозяйственной деятельности предприятия (реферат, курсовая, диплом, контрольная)

Был проведен анализ финансового положения ООО «ФосАгро — Кубань» за период с 01.01.2014 по 31.12.2015 г., данный анализ проводился на основе данных бухгалтерской отчетности предприятия за 2 года. Сначала была рассмотрена структура имущества (см. таблицу 1) [15, с. 34].

Таблица 1 — Структура имущества и источники его формирования.

Показатель | Значение показателя. | Изменение. | |||||

в тыс. руб. | в % к валюте баланса. | тыс. руб. | ± %. | ||||

31.12.13. | 31.12.14. | 31.12.15. | на начало (31.12.2013). | на конец (31.12.2015). | |||

Актив. | |||||||

1. Внеоборотные активы. | 33 501. | 87 191. | 207 094. | 5,7. | 26,6. | +173 593. | +6,2 раза. |

2. Оборотные активы. | 553 631. | 495 044. | 570 837. | 94,3. | 73,4. | +17 206. | +3,1. |

в том числе: запасы. | 315 360. | 336 299. | 271 809. | 53,7. | 34,9. | — 43 551. | — 13,8. |

дебиторская задолженность. | 67 036. | 140 919. | 246 991. | 11,4. | 31,7. | +179 955. | +3,7 раза. |

денежные ср-ва и кратк.фин. вложения. | 171 065. | 17 664. | 51 597. | 29,1. | 6,6. | — 119 468. | — 69,8. |

Пассив. | |||||||

1. Собственный капитал. | 246 256. | 271 865. | 258 512. | 41,9. | 33,2. | +12 256. | +5. |

2. Долгосрочные обязательства. | 1 283. | 1 091. | 0,1. | 0,1. | +763. | +3,3 раза. | |

3. Краткосрочные обязательства. | 340 548. | 309 087. | 518 328. | 66,6. | +177 780. | +52,2. | |

в том числе: заемные средства. | ; | 227 403. | <0,1. | 29,2. | +227 336. | +3 394,1 раза. | |

Валюта баланса. | 587 132. | 582 235. | 777 931. | +190 799. | +32,5. | ||

Рассчитано по формулам, представленным на сайте: http://www.audit-it.ru/ и данным бухгалтерской отчетности |

Анализируя данные, представленные в первой части таблицы можно сделать вывод, что по состоянию на 31.12.2015 в активах организации доля внеоборотных средств составляет одну четвертую, а текущих активов — три четвертых. Активы организации за анализируемый период (с 31 декабря 2013 г. по 31 декабря 2015 г.) увеличились на 190 799 тыс. руб. (что составляет 32,5%). При этом стоит отметить, что при росте активов организации на 32,5%, рост собственного капитала увеличился в меньшей степени — на 5%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Составлено по: данным бухгалтерской отчетности

Как мы видим, произошел рост активов компании, в первую очередь это связано с увеличением показателей по следующим статьям бухгалтерского баланса:

- — увеличение дебиторская задолженность на 179 955 тыс. руб. (что составляет увеличение на 49,6% в сравнении с предыдущим периодом);

- — статья основные средства выросла на 173 896 тыс. руб. или на 47,9%.

Соответственно, в пассиве баланса основные изменения произошли в следующих строках:

- — величина краткосрочных заемных средств, увеличение составило 227 336 тыс. руб. (94,6%);

- — нераспределенная прибыль выросла на 12 171 тыс. руб. (5,1%).

Стоит отметить, что некоторые статьи бухгалтерского баланса имеют отрицательную динамику, к ним относятся: краткосрочные финансовые вложения в активе баланса и кредиторская задолженность в пассиве (-128 448 тыс. руб. и -49 392 тыс. руб. соответственно).

Следующим этапом оценки деятельности предприятия был анализ и оценка чистых активов организации (см. таблицу 2).

Таблица 2 — Чистые активы предприятия.

Показатель | Значение показателя. | Изменение. | |||||

в тыс. руб. | в % к валюте баланса. | тыс. руб. (гр.4-гр.2). | ± % ((гр.4-гр.2): гр.2). | ||||

31.12.2013. | 31.12.2014. | 31.12.2015. | на начало периода (31.12.2013). | на конец периода (31.12.2015). | |||

1. Чистые активы. | 246 256. | 271 865. | 258 512. | 41,9. | 33,2. | +12 256. | +5. |

2. Уставный капитал. | 0,1. | 0,1. | +85. | +11. | |||

3. Разница между чистыми активами и уставным капиталом. | 245 481. | 271 090. | 257 652. | 41,8. | 33,1. | +12 171. | +5. |

Рассчитано по формулам, представленным на сайте: http://www.audit-it.ru/ и данным бухгалтерской отчетности |

Проанализировав полученные данные, можем сделать следующие выводы: чистые активы компании на конец анализируемого периода в 300,6 раза превышают величину уставного капитала. Данная позиция характеризуется как положительное финансовое состояние компании, величина чистых активов полностью соответствует требованиям, указанным в нормативных актах. Также необходимо указать, что величина чистых активов за последнее два года имела положительную динамику, произошло увеличение показателя на 5%. Как уже говорилось ранее, большая величина чистых активов по отношению к уставному капиталу, а также положительная динамика чистых активов говорят о благополучном положении компании по данному признаку.

Проводя анализ финансовой устойчивости организации, нами были получены данные, представленные в таблице 3.

Таблица 3 — Анализ финансовой устойчивости.

Показатель. | Значение показателя. | Изменение показателя. | Описание показателя и его нормативное значение. | ||

31.12.13. | 31.12.14. | 31.12.15. | |||

1. Коэффициент автономии. | 0,42. | 0,47. | 0,33. | — 0,09. | Собственный капитал/сумма капитала. Норма: не менее 0,5. |

2. Коэффициент финансового левериджа. | 1,38. | 1,14. | 2,01. | 0,63. | Заемный капитал/ собственный Норма: не более 1. |

3. Коэффициент обеспеченности собственными оборотными средствами. | 0,38. | 0,37. | 0,09. | — 0,29. | Собственные оборотные средства/ оборотные активы. Норма: > 0,1. |

Рассчитано по формулам, представленным на сайте: http://www.audit-it.ru/ и данным бухгалтерской отчетности |

По состоянию на конец (31.12.2015г.) анализируемого периода коэффициент автономии компании составил 0,33. Коэффициент автономии показывает, в какой степени компания зависит от заемного капитала. Значение коэффициента равное 0,33 указывает на то, что у компании существует недостаток собственного капитала (33% собственный капитал, остальное заемный), и она нуждается в заемных средствах кредиторов. Также стоит отметить снижение данного показателя на 0,09 в течение последних лет, это связано с тем, что для развития компания использует все больше заемных средств. товарный ассортимент прогнозирование продажа Мы можем отметить, что коэффициент обеспеченности собственными средствами (оборотными) за период с января 2013 по декабрь 2015 стремительно снизился, изменение составило 0,29 (0,38 до 0,09), это связано с открытием нового направления в фирме, продажами тукосмеси. Так как мы видим, что данная ситуация и столь низкий показатель не является характерным для компании и в начале рассматриваемого периода, а также во второй год он находился в пределах нормы.

Для более глубокого изучения вопроса собственных оборотных средств был проведен белее подробный анализ (см. таблица 4).

Таблица 4 — Показатели собственных оборотных средств (СОС) организации.

Показатель. | Значение показателя. | Излишек (недостаток)*. | |||

на начало (31.12.13). | на конец (31.12.15). | на 31.12.13. | на 31.12.14. | на 31.12.15. | |

СОС1 (рассчитывается, не учитывая долгосрочные и краткосрочные пассивы). | 212 755. | 51 418. | — 102 605. | — 151 625. | — 220 391. |

СОС2 (рассчитывается, учитывая долгосрочные пассивы). | 213 083. | 52 509. | — 102 277. | — 150 342. | — 219 300. |

СОС3 (рассчитывается, учитывая как долгосрочные, так и краткосрочные задолженности). | 213 150. | 279 912. | — 102 210. | — 150 342. | +8 103. |

Рассчитано по формулам, представленным на сайте: http://www.audit-it.ru/ и данным бухгалтерской отчетности |

Мы рассчитали три различных варианта показателей, которые отображают покрытие запасов собственными оборотными средствами. На конец анализируемого периода только один из показателей (СОС3) имеет положительное значение, поэтому, по данному признаку, мы можем охарактеризовать положение компании, как неустойчивое. Более того два из трех показателей покрытия собственными оборотными средствами запасов за весь рассматриваемый период ухудшили свои значения.

Составлено по данным бухгалтерской отчетности

Также был проведен анализ ликвидности предприятия (см. таблицу 5).

Таблица 5 — Коэффициенты ликвидности.

Показатель ликвидности. | Значение показателя. | Изменение показателя (гр.4 — гр.2). | Расчет, рекомендованное значение. | ||

31.12.13. | 31.12.14. | 31.12.15. | |||

1. Коэффициент текущей ликвидности. | 1,63. | 1,60. | 1,10. | — 0,52. | Текущие активы/ краткосрочные обязательства. Норма: 2 и более. |

2. Коэффициент быстрой ликвидности. | 0,70. | 0,51. | 0,58. | — 0,12. | Ликвидные активы/ краткосрочные обязательства. Норма: не менее 1. |

3. Коэффициент абсолютной ликвидности. | 0,50. | 0,01. | 0,10. | — 0,40. | Высоколиквидные активы/ краткосрочные обязательства. Норма: 0,2 и более. |

Рассчитано по формулам, представленным на сайте: http://www.audit-it.ru/ и данным бухгалтерской отчетности |

Анализируя данные, полученные по результатам оценки ликвидности активов, мы видим, что на конец анализируемого периода (31.12.2015г.) коэффициент текущей (общей) ликвидности имеет значение 1,1, что меньше на 0,9, чем показатель нормы, также стоит отметить, что за весь анализируемый период коэффициент снизился на 0,52.

Значение коэффициента быстрой (промежуточной) ликвидности равно 0,6 и оно также не соответствует норме. Это означает, что у ООО «ФосАгро — Кубань» недостаточно активов, которые компания могла бы в коротки сроки перевести в денежные средства, с целью погасить краткосрочную кредиторскую задолженность. Коэффициент быстрой ликвидности не соответствовал нормативному значению на протяжение всего анализируемого периода.

Коэффициент абсолютной ликвидности, как и два других, не соответствуют норме и имеют значение равное 0,1 (при норме 0,2). Кроме того, данный показатель имеет отрицательную динамику за два последних года, коэффициент снизился на 0,4. Таким образом, компания не сможет погасить имеющуюся краткосрочную задолженность в кратчайшие сроки.

Составлено по данным бухгалтерской отчетности

Далее мы провели анализ соотношения активов по степени ликвидности и обязательств по сроку погашения (см. таблица6). Активы были разделены на следующие группы:

- — А1 — Высоколиквидные активы (сумма денежных средств и краткосрочных финансовых вложений.

- — А2 — Быстрореализуемые активы (краткосрочная дебиторская задолженность).

- — А3- Медленно реализуемые активы (прочие оборотные активы).

- — А4 — Труднореализуемые активы (внеоборотные активы).

Пассивы также были разделены:

- — П1 — Срочные обязательства (текущая кредиторская задолженность).

- — П2 — Среднесрочные обязательства (краткосрочные обязательства кроме текущей кредиторской задолженности).

- — П3 — Долгосрочные обязательства.

- — П4 -Постоянные пассивы (собственный капитал).

Рассматривая четыре полученных соотношения, у компании выполняются все, за исключением одного. Наиболее срочные обязательства покрыты высоколиквидными активами лишь на 18%. Если рассматривать структуру активов и пассивов, то оптимальным считается соотношение, когда среднесрочные пассивы покрываются среднесрочными активами, здесь данное условие выполняется (быстрореализуемые активы превышают среднесрочные обязательства на 8,2%).

В приведенной ниже таблице 7 мы обобщили основные финансовые результаты деятельности ООО «Годовая выручка за 2015 год составила: 3 515 219 тыс. руб. Прирост выручки за анализируемый период составил 629 127 тыс. руб.

За последний анализируемый год приыль от продаж составила 93 324 тыс. руб. Финансовый результат от продаж за 2014; 2015 гг. вырос на 16 603 тыс. руб.

По данным «Отчета о финансовых результатах» чистая прибыль ООО «ФосАгро — Кубань» за 2015 составила 54 042 тыс. руб., что представляет 1,5% от выручки. Но данный показатель, в сравнении с аналогичным предыдущим периодом, имеет отрицательную динамику. Прибыль от продаж снизилась на 1 427 тыс. руб., или на 2,6%.

Сравнивая показатели за 2014 и 20 154 гг. стоит отметить рост выручки от продаж, и рост расходов по обычным видам деятельности (на 629 127 и 612 524 тыс. руб. соответственно). Заметим, что в процентном отношении изменение расходов (+21,8%) равно изменению выручки (+21,8%), при условии, что чистая прибыль уменьшилась.

Таблица 7 — Основные экономические показатели.

Показатель. | Значение показателя, тыс. руб. | Изменение показателя. | Средне-величина, тыс. руб. | ||

2014 г. | 2015 г. | тыс. руб. (гр.3 — гр.2). | ± %((3−2): 2). | ||

1. Выручка. | 2 886 092. | 3 515 219. | +629 127. | +21,8. | 3 200 656. |

2. Расходы по обычным видам деятельности. | 2 809 371. | 3 421 895. | +612 524. | +21,8. | 3 115 633. |

3. Прибыль (убыток) от продаж (1−2). | 76 721. | 93 324. | +16 603. | +21,6. | 85 023. |

4. Прочие доходы и расходы, кроме процентов к уплате. | 1 084. | — 5 553. | — 6 637. | v. | — 2 235. |

5. EBIT (прибыль до уплаты процентов и налогов) (3+4). | 77 805. | 87 771. | +9 966. | +12,8. | 82 788. |

6. Проценты к уплате. | 7 203. | 19 477. | +12 274. | +170,4. | 13 340. |

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее. | — 15 133. | — 14 252. | +881. | ^. | — 14 693. |

8. Чистая прибыль (убыток) (5−6+7). | 55 469. | 54 042. | — 1 427. | — 2,6. | 54 756. |

Рассчитано по формулам, представленным на сайте: http://www.audit-it.ru/ и данным бухгалтерской отчетности |

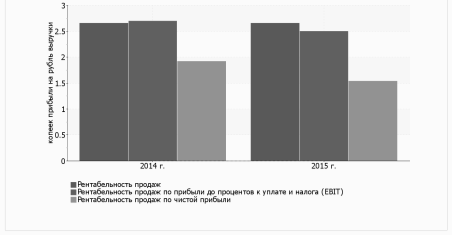

Проведя анализ рентабельности, мы можем сказать, что все показатели имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период (см. таблицу 8).

Таблица 8 — Оценка рентабельности ООО «ФосАгро — Кубань».

Показатели рентабельности. | Значения показателя (в %, или в копейках с рубля). | Изменение показателя. | Нормальное значение. | ||

2014 г. | 2015 г. | коп.,(гр.3 — гр.2). | ± %((3−2): 2). | ||

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). | 2,7. | 2,7. | ; | — 0,1. | 9% и более. |

Продолжение таблицы 8. | |||||

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 2,7. | 2,5. | — 0,2. | — 7,4. | |

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 1,9. | 1,5. | — 0,4. | — 20. | |

Коэффициент покрытия процентов к уплате (ICR), коэфф. | 10,8. | 4,5. | — 6,3. | — 58,3. | 1,5 и более. |

Рассчитано по формулам, представленным на сайте: http://www.audit-it.ru/ и данным бухгалтерской отчетности |

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за 2015 год составил 2,5%. То есть в каждом рубле выручки организации содержалось 2,5 коп. прибыли до налогообложения и процентов к уплате. Наглядное изменение рентабельности можно увидеть на рисунке 9.

Рисунок 9 — Динамика показателей рентабельности продаж.

Составлено по данным бухгалтерской отчетности

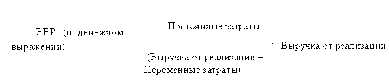

Также была рассчитана точка безубыточности компании по формуле 1.

Мы получили значение 866 565 898 руб. Это минимально допустимый объем продаж, при котором наша выручка покроет затраты.

Также был рассчитан запас прочности по формуле 2.

Запас прочности предприятия составил75%, что является достаточно высоким показателем. Таким образом, в настоящее время, компании не стоит опасаться изменений на рынке.

Проведя анализ финансово хозяйственной деятельности ООО «ФосАгро — Кубань», мы можем сделать вывод, что финансовое состояние организации является удовлетворительным, основная масса показателей укладывается в нормативные значения, либо близки к норме. Организация может претендовать на получение кредитных ресурсов, но решение во многом зависит от анализа дополнительных факторов (нейтральная кредитоспособность).