Методические рекомендации по созданию ОВС

Для России особенно важно учесть фактор инфляции, так как ее высокий уровень может свести к нулю часть инвестиционного дохода. Поэтому потери от инфляции желательно в полной мере учесть в проценте от всей базовой премии в расчете на год. Помимо потерь, вызванных инфляцией, существуют также риски потерь по инвестициям, в результате чего реальный инвестиционный доход может быть меньше ожидаемого… Читать ещё >

Методические рекомендации по созданию ОВС (реферат, курсовая, диплом, контрольная)

Для возникновения и развития ОВС необходимо четко регламентировать вопросы его учреждения, а главное определить параметры их формирования.

Нами выделено два основных, наиболее важных параметра — количество членов общества (число заключенных договоров) и размер уставного капитала.

При обосновании минимального числа участников, требуемого для создания ОВС, следует исходить из реализации условий действия Закона больших чисел. Расчеты с использованием соответствующих теоретических законов достаточно точны для их практического применения. Если число договоров будет недостаточным, то погрешность будет большой, а применение результатов таких расчетов на практике может повлечь убытки и недостаточность страхового фонда в связи с занижением или завышением тарифов. Для обоснования минимального количества договоров при создании ОВС можно использовать следующую зависимость согласно формуле 1:

(1).

где: Q — количество договоров страхования;

p — вероятность страхового случая по данному виду страхования.

То есть, минимальное число договоров страхования можно рассчитать по формуле 2 так:

(2).

Очевидно, что с увеличением договоров страхования Q рисковая надбавка снижается, что особенно важно для ОВС, предоставляющего более дешевое страховое покрытие. Но, как показывает практика стран Европейского союза, очень большое увеличение количества договоров может негативно сказаться на деятельности Общества из-за сложностей управления, поэтому следует придерживаться принципа разумной достаточности в отношении верхнего предела количества членов ОВС.

Количество членов ОВС также зависит от вида страхования и вероятности наступления страховых событий, характерной для данного вида страхования.

Таким образом, количество участников ОВС при его создании связано с величиной тарифа, точностью его расчета, а также степенью риска нехватки страхового фонда из-за недостаточной страховой совокупности, что определяется применением Закона больших чисел.

Следующий важнейший фактор, который необходимо обосновать при учреждении ОВС это величина уставного капитала. Так как законодательно его размер не определен, то в отношении ОВС предлагается исходить из порядка заключения и вступления в силу договоров страхования и осуществления страховых выплат. Теоретически возможны три варианта, характерные для ОВС:

- — все договоры одновременно вступают в силу, и страховые выплаты производятся на отчетную дату;

- — все договоры одновременно вступают в силу, а страховые выплаты производятся по мере наступления страховых случаев;

— заключение и вступление договоров страхования в силу растянут во времени, а страховые выплаты производятся на отчетную дату при подведении итогов года.

Для ОВС более эффективно формирование уставного капитала в полном объеме сразу, поскольку все договоры страхования вступают в силу одновременно. Общество с начала своей деятельности имеет в распоряжении инвестиционные ресурсы, поэтому для него считается необязательным создание резерва платежеспособности на начальном этапе. Если урегулирование страховых выплат производится на отчетную дату, то вместо уставного капитала предусматриваются дополнительные премии как гарантия платежеспособности Общества на конец отчетного года.

При урегулировании претензий на отчетную дату страхователи могут нести потери из-за инфляции. Поэтому ущерб по страховым случаям, произошедшим в период задолго до отчетной даты, должен индексироваться на уровень инфляции, если производятся отсроченные выплаты. При наличии инвестиционных ресурсов Общество может покрыть эти потери за счет инвестиционного дохода.

Если урегулирование претензий происходит постепенно, по мере наступления страховых случаев, то расходование страхового фонда и необходимость отвлекать инвестиционные ресурсы на выплаты не позволит разместить значительную их часть на длительный срок. В этом случае необходимо использование дополнительных премий для его пополнения в течение года. Если Общество не увеличивает количество участников ОВС, оно должно создать резерв для компенсации потерь премий с самого начала страхования, состоящий из следующих элементов: выплат по наступившим страховым случаям; потерям резервов из-за инфляции; неликвидности активов; превышения среднего ожидаемого размера ущерба; инвестиций; организационных расходов, связанных с деятельностью Общества.

Для компенсации указанных потерь и увеличения инвестиционных ресурсов ОВС необходимо создавать гарантийный резерв и фонд на организационные расходы, составляющие в целом уставный фонд.

Для России особенно важно учесть фактор инфляции, так как ее высокий уровень может свести к нулю часть инвестиционного дохода. Поэтому потери от инфляции желательно в полной мере учесть в проценте от всей базовой премии в расчете на год. Помимо потерь, вызванных инфляцией, существуют также риски потерь по инвестициям, в результате чего реальный инвестиционный доход может быть меньше ожидаемого. (Приложение Ж) Еще одним фактором, приводящим к дополнительным потерям премии, является превышение среднего ожидаемого размера выплаты по страховому случаю. Влияние данного фактора может не браться в расчет, если ОВС имеет достаточно большое количество договоров страхования. Тогда отклонения от среднего размера ущерба в большую или в меньшую сторону в среднем уравновешивают друг друга в зависимости от вида страхования. Как правило, ОВС создают резерв колебаний убыточности, но на начальном этапе можно предусмотреть возможные потери в гарантийном резерве, но не более 25 процентов от ожидаемого уровня выплат.

ОВС может также предусматривать в добровольном порядке фонд на организационные расходы для покрытия учредительных и организационных расходов, размер которого устанавливается в фиксированной сумме, независимо от суммы страховых премий.

Для расширения деятельности ОВС могут использовать уплату премий в рассрочку, а урегулирование претензий производить на отчетную дату. К примеру, Общество планирует в течение года набрать 100 членов, но заключив 30 договоров начать работать, доведя количество членов в течение года до планируемого размера.

При уплате премий постепенно, Общество не имеет на определенную дату достаточных инвестиционных ресурсов для получения дополнительного дохода при их одновременном инвестировании, поэтому оно также может увеличивать размер премии для новых участников. По указанным причинам, взаимному обществу необходим дополнительный гарантийный резерв, но не на начало периода, а на отчетную дату, который бы формировался постепенно, путем надбавки к премии в определенном проценте.

В первый год деятельности занижение тарифа нежелательно, поскольку резервы минимальны и ОВС создается при небольшом уставном капитале. Тем не менее, безопасным считается снижение нагрузки не более чем на 50 процентов, дающее значительную экономию средств. Количество договоров при создании ОВС определяется для обеспечения достаточной страховой совокупности, зависящей от вероятности страхового случая по определенному виду страхования. Для взаимных обществ очень важно определить минимальное количество договоров, так как верхний предел численности может устанавливаться в соответствии с принципом ограничения расходов на менеджмент. ОВС по определению является некоммерческой организацией, но в результате своей деятельности может получать доход (который распределяется в интересах страхователей), то есть можно определить рентабельность по каждому виду страхования.

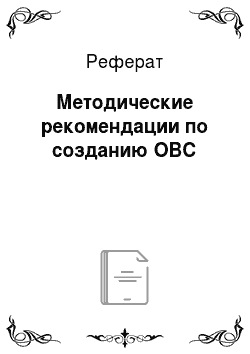

При рассмотрении особенностей создания ОВС важно оценить его эффективность в сравнении с акционерными страховыми компаниями, выраженную экономией средств по отношению к величине уставного капитала и страховых резервов, согласно формуле 3:

(3).

где: Э — экономия средств;

— экономия премии за счет снижения нагрузки (в сравнении с коммерческим тарифом) руб.;

УК — величина уставного капитала, руб.;

СР — величина страховых резервов, руб.

Поскольку в ОВС эта величина на первом году деятельности переменная, ее можно прогнозировать или принять как среднегодовое значение (30 — 40% от суммы базовой премии.

На основании формулы (3) вычислим величину уставного капитала:

(4).

Далее, если задать параметр Э на уровне инфляции или немного выше него, можно определить величину уставного капитала, которая будет являться максимальной для достижения эффективности, покрывающей уровень инфляции, то есть его дальнейшее увеличение делает создание ОВС малоэффективным.

Для ОВС с нулевым уставным капиталом, но с дополнительными премиями, формула 5 будет выглядеть следующим образом:

(5).

Гдеэкономия за счет низкого начального взноса в сравнении с премией, рассчитанной по коммерческому тарифу, руб.;

— премия на первый год деятельности ОВС, руб.;

— дополнительная премия, руб.

Аналогично можно определить достаточный размер дополнительной премии. Из формулы (5) получим следующее значение:

(6).

Дополнительная премия будет взиматься в размере, адекватном финансовому результату, сложившемуся на отчетную дату, но не выше рассчитанной величины по формуле (6).

Таким образом, обосновано определение величины уставного капитала с учетом факторов инфляции и приемлемой доходности, а так как уставный капитал — это резерв, быстро обесценивающийся при высоком уровне инфляции, ОВС необходимо получить такую экономию при создании общества, которая позволила бы сохранить его от обесценивания в первый год деятельности, поскольку на эту величину влияют три основных фактора:

- — вероятность страхового случая;

- — объем страховых операций;

- -средняя страховая сумма (в качестве уставного капитала рассматривается гарантийный резерв, зависящий от указанных факторов как резерв платежеспособности).

Величина гарантийного резерва ОВС зависит от объема операций, поэтому установление единого норматива в абсолютном выражении по всем видам страхования для некоммерческих взаимных обществ не представляется возможным.

Учитывая, что в ОВС страховой фонд на начало периода страхования обычно уже сформирован в полном объеме, резерв платежеспособности может создаваться на более низком уровне, причем возможно его постепенное формирование.

Проведенное исследование позволяет дать следующие практические рекомендации, которыми можно руководствоваться при создании ОВС в России:

- -минимальное количество участников при учреждении Общества желательно устанавливать в зависимости от вида страхования, исходя из оценки вероятности страхового случая.

- -размер уставного капитала корректнее рассчитывать не в абсолютных суммах, а в процентах от суммы страховой премии в расчете на первый год деятельности Общества адекватно уровню инфляции.

- -нежелательно снижать нагрузку в тарифе более, чем на 50 процентов на начальном этапе деятельности Общества.

- -главным критерием, определяющим необходимость уставного капитала при создании ОВС является заключение и вступление в силу договоров и порядок урегулирования претензий, исходя из чего Общество создается либо как ОВС с фиксированными премиями, либо как ОВС с дополнительными премиями. [3]

Наиболее общим показателем платежеспособности является общая ликвидность баланса ОВС, отражающая достаточность оборотных средств, которые могут быть использованы им для погашения своих краткосрочных обязательств, то есть соотношение величины оборотного капитала и краткосрочных обязательств.

В ходе исследования изучены главные преимущества взаимных обществ над акционерными компаниями состоящие в возможности:

- — получения более дешевой страховой защиты;

- — льготных условий учреждения;

- — освобождения от налога на прибыль в виду некоммерческого характера деятельности;

- — участия страхователей в управлении Обществом,

- — распределение прибыли и контроля с их стороны за инвестированием страховых резервов.

Взаимное страхование особенно эффективно там, где очень сложно вычислить размер страховых платежей.

Учитывая все вышеизложенное, создание ОВС в туризме представляется не только возможным, но и необходимым.