Анализ прибыли коммерческого банка АО «Нурбанк»

Повышение надежности банка зависит от того, насколько диверсифицирована структура источников его доходов. Банкам рекомендуется расширять спектр платных услуг и прочих операций, брокерские и трастовые операции, оказание консультативной помощи и т. д. Банки, создавая дополнительный доход от предоставления такого рода услуг, могут значительно увеличить свою прибыль без увеличения объема статей… Читать ещё >

Анализ прибыли коммерческого банка АО «Нурбанк» (реферат, курсовая, диплом, контрольная)

В общем виде схема анализа прибыльности банковской деятельности включает следующие характеристики: анализ доходов и расходов, оценку источников формирования и динамики прибыли, систему показателей рентабельности. Типовая классификация доходов, предусмотренная нормативными документами по составлению публикуемой отчетности банков, разграничивают следующие основные виды доходов:

- 1 Проценты полученные и аналогичные доходы от:

- 1.1 размещения средств в банках в виде кредитов, депозитов и на счетах в других банках;

- 1.2 ссуд, предоставленным другим клиентам;

- 1.3 средств, переданных в лизинг;

- 1.4 ценных бумаг с фиксированным доходом;

- 1.5 других источников.

- 2 Комиссионные доходы.

- 3 Прочие операционные доходы:

- 3.1 доходы от операций с иностранной валютой и с другими валютными ценностями, включая курсовые разницы;

- 3.2 доходы от операций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества, положительные результаты переоценки драгоценных металлов, ценных бумаг и другого имущества;

- 3.3 доходы, полученные в форме дивидендов;

- 3.4 другие текущие доходы.

- 4 Непредвиденные доходы.

С тем чтобы пользователи финансовой отчетности могли оценить эффективность банка в его главной сфере деятельности, предполагается перегруппировка доходных статей отчета, а именно: разделяют процентные и непроцентные доходы банка. По материалам публикуемой отчетности к первой группе, соответственно можно отнести проценты полученные и аналогичные доходы; а группа непроцентных доходов будет включать комиссионные, прочие операционные и непредвиденные доходы. Предварительный анализ проводится по этим укрупненным статьям доходов.

Схема расчетов следующая:

Д = Дп + Дн, (32).

где Д — общая сумма доходов банка;

Дп — процентные доходы;

Дн — непроцентные доходы.

Роль каждой группы доходов в формировании совокупного дохода оценивается через удельный вес соответствующих групп в общей сумме полученных доходов, а в динамике сумма абсолютных приростов по группам равна общему приросту дохода:

~Д = ~Дп + ~ Дн. (33).

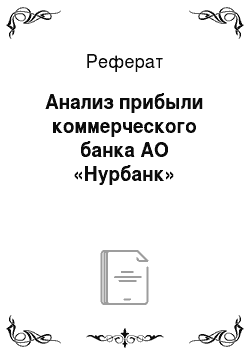

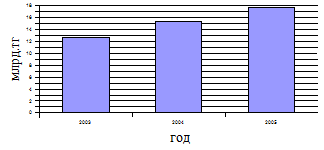

Именно структура совокупного дохода банка в базисном периоде объясняет несоответствие между темпами роста отдельных видов доходов и уровнем влияния этих изменений на темпы роста общей суммы дохода. Наглядно оценить рост доходов АО «Нурбанк» можно рассмотреть на следующем рисунке (см. Рисунок 3):

Рисунок 3. Уровень доходов АО «Нурбанк» за 2007;2009 гг.

Дальнейший анализ проводится в разрезе каждой группы доходов, прежде всего — это процентные доходы (таблица 3).

Таблица 3 Анализ состава и структуры доходов АО «Нурбанк».

Показа-тели. | 31.12.2007. | 31.12.2008. | 31.12.2009. | Изменение. | Темп роста,%. | |||||

Сумма, т.тг. | УВ,%. | Сумма т.тг. | УВ,%. | Сумма т.тг. | УВ,%. |

|  — 2007. |

|

| |

Процентные доходы. | 11.692.615. | 91,9. | 14.088.505. | 91,4. | 16.525.55. | 93,. | 2,395,8. | 4,832. | 120,4. | 141,3. |

Непроцентные доходы. | 1.018.575. | 8,01. | 1.323.395. | 8,59. | 1.162.967. | 6,5. | 304.82. | 1.44. | 129,9. | 114,18. |

Итого. | 12.711.190. | 100,. | 15.411.900. | 100,. | 17.688.02. | 100,. | 2.700.7. | 4.976. | 121,2. | 139,15. |

На основе расчетов, приведенных в таблице «Анализ состава и структуры доходов АО «Нурбанк», следует сказать, что в структуре доходов банка подавляющую долю занимают «Процентные доходы» (91,99%, 91,41%, 93,43% в 2007, 2008, 2009 гг. соответственно). За отчетный период темп их роста составил 141,33%, в том числе за 2008 г. 120,49%, что говорит о росте доходности проводимых банком операций. Причем увеличение доходов банка произошло главным образом за счет увеличения кредитных операций, операций с ценными бумагами и прочих активов.

Особым этапом анализа выступает оценка доходности отдельных видов операций путем сравнения суммы дохода, полученного по конкретной операции, и суммы средств по соответствующей статье актива. Для обеспечения сопоставимости данных балансового отчета и отчета о прибылях и убытках строится так называемый баланс «усредненных капиталов». Баланс «усредненных капиталов» представляет собой аналитическую таблицу, в которой представлены средние для смежных отчетных дат показатели статей официального балансового отчета.

В целом изменение объема доходов банка будет зависеть от изменения объема операций, уровня их доходности и структуры с разным уровнем доходности. Необходимо учитывать, что с точки зрения оценки качества доходной базы банков не менее важное значение, чем высокий уровень доходов, имеет стабильный и долговременный характер их получения, что объясняется спецификой банковских операций. Дело в том, что потенциально более прибыльные операции имеют, как правило, повышенный риск. В частности, доходы полученные банком по ссудным операциям, по операциям с ценными бумагами, от участия в деятельности других предприятий, относятся к числу переменчивых и более рисковых. Если в структуре доходов банка наметилась устойчивая тенденция к значительному росту доли указанных статей доходов, то это свидетельствует о повышении риска в деятельности банка [22].

Повышение надежности банка зависит от того, насколько диверсифицирована структура источников его доходов. Банкам рекомендуется расширять спектр платных услуг и прочих операций, брокерские и трастовые операции, оказание консультативной помощи и т. д. Банки, создавая дополнительный доход от предоставления такого рода услуг, могут значительно увеличить свою прибыль без увеличения объема статей баланса. Однако устойчивая тенденция высоких темпов роста данной группы доходов может свидетельствовать и об ухудшении управления активными операциями банка или об ухудшающейся конъюнктуре рынка кредитных услуг. Кроме того, может иметь место и неоправданно высокий рост непроцентных расходов, связанных с обслуживанием клиентов. В какой степени банк использует нетрадиционные источники получения доходов показывает анализ непроцентных доходов на основе структурно-динамических таблиц [23].

Анализ расходов Анализ уровня расходов банка проводится аналогично анализу доходов. В публикуемой отчетности банков группировка расходов согласована с рассмотренной выше группировкой доходов, то есть включает следующие виды расходов.

- 1 Проценты уплаченные и аналогичные расходы по:

- 1.1 привлеченным средствам банков, включая займы и депозиты;

- 1.2 привлеченным средствам других клиентов, включая займы и депозиты;

- 1.3 выпущенным долговым ценным бумагам;

- 1.4 арендной плате.

- 2 Комиссионные расходы.

- 3 Прочие операционные расходы:

- 3.1 расходы по оплате труда;

- 3.2 эксплуатационные расходы;

- 3.3 расходы от операций с иностранной валютой и другими валютными ценностями, включая курсовые разницы;

- 3.4 расходы от операций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества, операций РЕПО, отрицательные результаты переоценки драгоценных металлов, ценных бумаг;

- 3.5 другие текущие расходы;

- 3.6 непредвиденные расходы.

Расходы банка можно проанализировать на основе таблицы «Анализ состава и структуры расходов АО «Нурбанк» (таблица 4).

Таблица 4 Анализ состава и структуры расходов АО «Нурбанк».

Показа-тели. | 31.12.2007. | 31.12.2008. | 31.12.2009. | Изменение. | Темп роста,%. | |||||

Сумма, т.тг. | УВ,%. | Сумма, т.тг. | УВ,%. | Сумма, т.тг. | УВ,%. | 2008;2007. | 2009;2007. | 2008;2007. | 2009;2007. | |

Проц.расх. |

| 42,60. |

| 48,33. |

| 51,51. |

|

| 136,08. | 160,19. |

Непроц. расх. |

| 57,40. | 5.968. .598. | 51,66. |

| 48,49. |

|

| 107,95. | 111,91. |

| 100,00. |

| 100,00. |

| 100,00. |

|

| 119,94. | 132,48. |

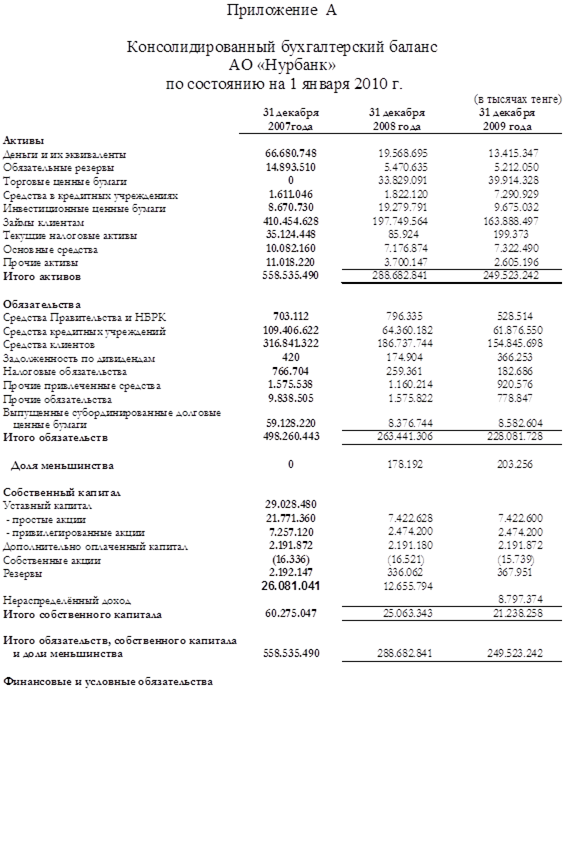

За 2007 — 2008 гг. расходы банка выросли с 9.632.299 тыс. тенге до 11.552.628 тыс. тенге (Тр = 119,94%) и за весь рассматриваемый период (2007 -2009 гг.) до 12.760.805 тыс. тенге (Тр = 132,48%). В составе расходов распределение долей между процентными и непроцентными расходами примерно одинаково: в 2007 г. — 42,60% и 57,40%, в 2008 г. — 48,33% и 51,66%, в 2009 г. -51,51% и 48,49%. Однако темп роста процентных расходов значительно выше по сравнению с непроцентными — 160,19% против 111,91%. Важно отметить, что темп роста доходов Народного банка больше темпа роста расходов, то есть 139,15>132,48, что говорит о росте доходности выполняемых операций и характеризует банк с положительной стороны. Чтобы проанализировать динамику расходов Народного банка можно рассмотреть следующий рисунок (см. Рисунок 4):

Рисунок 4. Уровень расходов АО «Нурбанк» за 2007;2009 гг.

С тем чтобы оценить насколько соизмеримы полученные доходы и произведенные банком расходы, применяется укрупненная группировка расходов на процентные и непроцентные.

Категория «непроцентных расходов» включает расходы, произведенные по услугам клиентам, по валютным операциям, по обеспечению функционирования банка, что соответствует статьям отчета, отражающим комиссионные расходы, прочие операционные расходы, а также непредвиденные расходы. Первоначально оценивается роль выделенных укрупненных статей расходов в изменении общего объема расходов на основе модели связи вида:

Р = Рп + Рн, (34).

где Р — общая сумма расходов;

Рп — процентные расходы;

Рн, — непроцентные расходы.

Исходя из сказанного ранее относительно аналитических возможностей расчетов на основе аддитивных моделей связи, запишем равенство:

~Р = ~Рп + ~ Рн., (35)

Изменение объема процентных расходов зависит от изменения суммы платных пассивов (обязательств, генерирующих процентные выплаты), уровня расходов по отдельным операциям и от доли отдельных видов платных пассивов с разным уровнем расходов [23].