Определение кредитного потенциала банка

Используя указанные продукты, клиент получает возможность привлечь ресурсы для осуществления капитальных затрат без отвлечения собственных средств и уменьшения собственных оборотных средств. В случае привлечения ресурсов от иностранных финансово-кредитных институтов клиент дополнительно получает возможность получить финансирование по более низким ставкам по сравнению со ставками по кредитам… Читать ещё >

Определение кредитного потенциала банка (реферат, курсовая, диплом, контрольная)

По итогам 2010 года ОАО «Альфа-Банк» (г. Владивосток) вошел в десятку лучших банков Приморского края по суммам выданных кредитов.

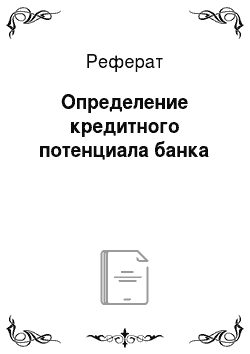

Приоритетным направлением для Банка в сфере кредитования является предоставление кредитов в реальном секторе экономики, предприятий агропромышленного комплекса, транспорта, энергетики, металлургии и машиностроения. Банк отдает предпочтение кредитам во всех отраслях экономики со сроком реализации до трех лет при наличии достаточного обеспечения. Налажена работа с ценными бумагами и выпуск пластиковых карт. В настоящий момент в Банке кредитуется более 200 предприятий, в том числе 7 банков Приморского края (межбанковские кредиты). Отрасли промышленности, в которых кредитует Банк, отображены на рис.1:

Рисунок 1 — Структура кредитного портфеля Банка.

Наряду с традиционными кредитными продуктами (кредитами, кредитными линиями и овердрафтами) все большую долю в кредитном портфеле Банка занимают сложно-структурированные сделки — проектное финансирование, лизинговые операции, организация экспортно-импортного финансирования, выдача гарантий экспортерам и импортерам, предоставление кредитных ресурсов с использованием документарных аккредитивов.

Банк активно осуществляет долгосрочное кредитование клиентов для приобретения и модернизации основных фондов как за счет собственных средств, так и за счет привлеченных ресурсов от западных финансовых институтов, в том числе под гарантии экспортных страховых агентств.

Заемщикам в Российской Федерации Банк предоставляет кредиты без ограничения на сумму от 200 000 долларов США.

Срок кредитования зависит от целей кредита и кредитоспособности заемщика.

Конкретные процентные ставки, под которые предоставляются кредитные продукты Банка, зависят от множества факторов: от вида кредитного продукта, срока и валюты кредитования, порядка уплаты процентов, а также от финансового состояния самого заемщика.

Кредитные продукты предоставляются на сроки:

- — от 1 до 3 месяцев (краткосрочные);

- — от 3 до 12 месяцев (среднесрочные);

- — свыше 1 года (долгосрочные).

Клиентам предлагаются любые формы предоставления заемных средств:

- — кредит в рублях и валюте — одноразовое перечисление заемных средств на расчетный счет заемщика,

- — кредитная линия в рублях и валюте — перечисление заемных средств на расчетный счет заемщика частями (траншами) по мере возникновения необходимости,

- — кредитование банковского счета (овердрафт) в рублях — оплата платежных документов заемщика при отсутствии или недостаточности денежных средств на расчетном счете,

- — кредитование векселями Банка (вексельные кредиты) — предоставление заемщику векселей Банка на сумму кредита по кредитному договору.

Для сокращения расходов клиента на обслуживание кредитной сделки Банк при рассмотрении кредитных заявок оказывает необходимые консультации по оптимизации параметров сделки.

При установлении сроков пользования кредитными средствами Банк ориентируется на особенности производственного цикла, условия, предусмотренные контрактами и договорами, оборачиваемость активов, обороты по счетам клиента.

В качестве обеспечения возвратности заемных средств Банком принимается в залог любое имущество, принадлежащее заемщику (третьим лицам) по праву собственности, в том числе:

- — недвижимость и оборудование;

- — сырье, полуфабрикаты и готовая продукция;

- — права требования по контрактам / договорам (факторинг);

- — векселя, имеющие рыночную котировку, в том числе векселя ОАО «Альфа-Банк» ;

- — корпоративные и государственные ценные бумаги;

- — депозиты, размещенные в Банке;

- — стабильные обороты инкассации (кредит под объемы инкассации);

- — стабильные обороты по счетам (овердрафт);

- — гарантии сторонних банков, в том числе авали на векселях;

- — поручительства (обеспеченные и необеспеченные) третьих лиц.

Банком широко используется предоставление банковских гарантий (в рублях и валюте) по выполнению платежных обязательств по контрактам и договорам, оказанию услуг, возврату авансовых платежей и кредитов, надлежащего исполнения поставок, качества или соответствия техническим требованиям, а также гарантий в пользу таможенных органов по акцизным и таможенным платежам.

В случае необходимости гарантии могут быть подтверждены в первоклассных западных банках.

По импортным контрактам Банк осуществляет операции по открытию и выставлению аккредитивов, предоставляя как гарантии платежа исполняющему Банку, так и кредиты / кредитные линии для денежного покрытия аккредитива без отсрочки и с отсрочкой платежа до 180 дней.

Клиенты Банка могут воспользоваться услугами Банка по покупке и авалированию векселей, эмитированных в российских рублях.

Для совершения сделки по приобретению векселей используются Договоры купли-продажи, Соглашения об отступном или Договоры мены на векселя ОАО «Альфа-Банк», а также предоставление кредитов / кредитных линий под залог этих векселей.

Аваль (гарантия платежа по векселю) предоставляется путем проставления отметки об авалировании на основании Договора об авалировании.

Банк осуществляет финансирование клиентов-импортеров для исполнения своих платежных обязательств по международным контрактам в форме:

1) Денежного кредитования (в долларах США) на оплату импортных контрактов.

Базовые условия денежного кредитования:

- — срок — до 180 дней;

- — минимальная сумма — 100 000 долларов США;

- — ставка — от 15% годовых;

- — обеспечение: залог товарно-материальных ценностей, поручительства клиентов Банка.

- 2) Документарных операций:

- — аккредитивов (с отсрочкой платежа, с постфинансированием, резервный (stand-by), компенсационный (back-to-back), выставляемых в пользу зарубежных поставщиков для оплаты импортных торговых контрактов. При необходимости возможно подтверждение первоклассными иностранными банками.

- — гарантий по контрактам клиентов-импортеров (при необходимости — подтвержденных первоклассными иностранными банками) в пользу зарубежных поставщиков, а также в пользу таможенных органов.

Базовые условия предоставления гарантий и аккредитивов:

- — срок — до 180 дней;

- — минимальная сумма — 100 000 долларов США;

- — ставка — от 5% годовых;

- — обеспечение: залог товарно-материальных ценностей, поручительства клиентов Банка.

Базовые требования к заемщику:

Компания с опытом ведения бизнеса в отрасли не менее 3 лет.

Компания на последний отчетный период не имеет убытков.

Отсутствие просроченной задолженности перед бюджетными и внебюджетными обязательными фондами.

Среднемесячный оборот компании — не менее суммы кредита.

Если компания входит в состав холдинга, как правило, необходимо поручительство компании, обладающей активами холдинга.

Определены основные параметры торгового контракта на импорт продукции.

Банк осуществляет финансирование клиентов-экспортеров на исполнение экспортных контрактов, заключенных с первоклассными иностранными покупателями в форме:

1) Денежного кредитования (в долларах США) на исполнение экспортных контрактов.

Базовые условия денежного кредитования:

- — срок — до 180 дней;

- — минимальная сумма — 100 000 долларов США;

- — ставка — от 14% годовых;

- — открытие паспорта сделки по экспортному контракту в Банке;

- — обеспечение: залог товарно-материальных ценностей, поручительства клиентов Банка.

- 2) Гарантий исполнения обязательств по экспортным контрактам в пользу иностранных покупателей.

Виды гарантий по экспортному контракту:

- — гарантия возврата аванса;

- — гарантия исполнения контрактных обязательств (performance bond);

- — гарантия на участие в тендере.

Условия выставления гарантий:

- — срок — до 180 дней;

- — минимальная сумма — 100 000 долларов США;

- — ставка — от 5% годовых;

- — обеспечение: залог товарно-материальных ценностей, поручительства клиентов Банка.

Базовые требования к заемщику:

Компания с опытом ведения бизнеса в отрасли не менее 3 лет.

Компания на последний отчетный период не имеет убытков.

Отсутствие просроченной задолженности перед бюджетными и внебюджетными обязательными фондами.

Среднемесячный оборот компании — не менее суммы кредита.

Если компания входит в состав холдинга, как правило необходимо поручительство компании, обладающей активами холдинга.

Определены основные параметры экспортного контракта.

Банк осуществляет финансирование проектов по приобретению и модернизации основных фондов предприятий для расширения действующих и создания новых производств, в том числе за счет ресурсов, привлекаемых от иностранных финансовых институтов по линии национальных экспортно-кредитных (страховых) агентств.

Целевое использование кредитов в данном случае может быть следующим:

Оплата российского и импортного оборудования.

Строительство объектов производственного, административного и торгового назначения.

Приобретение объектов недвижимости производственного, административного и торгового назначения.

Рефинансирование (возмещение) средств, вложенных в капитальные затраты.

Приобретение акций, долей хозяйствующих субъектов Российской Федерации.

Основные условия финансирования:

Сумма финансирования: от 500 000 долларов США.

Срок финансирования: от 1 года до 5 лет.

Порядок уплаты основного долга: допускается отсрочка по погашению основного долга на период не более 1 года в зависимости от периода строительства и / или срока поставки оборудования.

Обеспечение: залог основных средств (оборудование, недвижимость), гарантии первоклассных банков-нерезидентов, гарантии коммерческих банков-резидентов, векселя ОАО «Альфа-Банк», залог ценных бумаг компаний-резидентов РФ (акции, облигации), гарантии Правительства Российской Федерации (договоры о предоставлении государственных гарантий РФ).

Существуют следующие виды проектного финансирования:

Краткои среднесрочные кредиты от 3 до 12 месяцев (на капитальные вложения), в том числе для целей формирования покрытия по аккредитивам.

Долгосрочные кредиты на срок свыше 12 месяцев (на капитальные вложения), в том числе для целей формирования покрытия по аккредитивам.

Не возобновляемые кредитные линии для финансирования капитальных вложений, в том числе для целей формирования покрытия по аккредитивам.

Используя указанные продукты, клиент получает возможность привлечь ресурсы для осуществления капитальных затрат без отвлечения собственных средств и уменьшения собственных оборотных средств. В случае привлечения ресурсов от иностранных финансово-кредитных институтов клиент дополнительно получает возможность получить финансирование по более низким ставкам по сравнению со ставками по кредитам, предоставляемым за счет собственных ресурсов Банка.

Непокрытые аккредитивы (для финансирования капитальных вложений), в том числе подтвержденные первоклассными западными банками.

Гарантии или резервные аккредитивы (для финансирования капитальных вложений), в том числе подтвержденные первоклассными западными банками.

Исполнение платежных обязательств покупателя (в случае использования аккредитивов или платежных гарантий), исполнение обязательств Продавца (в случае использования гарантий исполнения обязательств или гарантий возврата аванса) гарантировано банком-эмитентом или банком-гарантом. В случае использования подтвержденного аккредитива или гарантии дополнительно к обязательствам банка-эмитента или банка-гаранта добавляются также обязательства подтверждающего банка. Имея указанные обязательства банка (банков), поставщик может предоставить покупателю отсрочку оплаты товара, у клиента-импортера также появляется возможность работать без предоплаты. Ставки по данным продуктам ниже ставок по коммерческим кредитам при равных временных параметрах.

Управление проектного финансирования Альфа-Банка активно реализует схемы долгосрочного финансирования капитальных вложений с привлечением валютных средств от западных финансово-кредитных институтов. Ниже приведены основные схемы:

Прямой кредит западного банка покупателю под гарантию ОАО «Альфа-Банк» и гарантию экспортно-кредитного (страхового) агентства (например, HERMES).

Целевой кредит западного банка ОАО «Альфа-Банк» под гарантию экспортно-кредитного (страхового) агентства для финансирования покупателя.

Товарный кредит поставщика покупателю под гарантию или аккредитив ОАО «Альфа-Банк» .

Товарный кредит поставщика покупателю под гарантию или аккредитив ОАО «Альфа-Банк», подтвержденные западным банком.

Аккредитив ОАО «Альфа-Банк», подтвержденный западным банком, с условием предоставления последним постфинансирования.

Использование указанных схем позволяет существенно снизить конечную стоимость финансирования, что особенно важно при длинном сроке финансирования (до 5 лет), т. к. на внутреннем российском рынке стоимость длинных валютных ресурсов достаточно высока.

Базовые требования к заемщику:

Минимальный срок реального функционирования заемщика в данной отрасли должен составлять не менее 2 лет.

Деятельность компании должна быть безубыточной на протяжении последних 5 кварталов.

Отсутствие нереструктуризированной просроченной задолженности перед бюджетом и другими государственными органами.

Реальные активы компании должны превышать стоимость финансирования не менее, чем в 2 раза.

Доля денежной составляющей в выручке от продаж должна составлять не менее 80%.

Участие заемщика в проекте собственными средствами должно составлять не менее 15% от стоимости проекта.

Требования к заемщику при финансировании проекта по организации нового производства:

К началу финансирования проекта Банком за счет средств заемщика должна быть получена разрешительная документация на строительство, а также профинансировано не менее 30% от стоимости проекта (в том числе выкуплен земельный участок или права аренды земельного участка и оплачена часть СМР).

Участие заемщика в проекте собственными средствами должно составлять не менее 50%.

Банк принимает к финансированию следующие виды капитальных затрат, при условии одновременного вложения в проект средств Банка и средств клиента:

- — закупка оборудования;

- — оплата СМР по факту выполнения работ;

- — рефинансирование авансов на выполнение СМР после выполнения соответствующего объема работ;

- — оборотные средства (на срок не более 1 года).

На момент подачи документов в Банк, компания должна иметь бизнес-план проекта, проектно-сметную и разрешительную документацию, а также спецификации необходимого оборудования.

Дочерняя компания Альфа-Банка — ООО «Альфа-Банк-лизинг» осуществляет приобретение по заказу клиентов основных средств с последующей передачей в лизинг.

Базовые условия предоставления лизинга:

- — срок — от 1,5 до 5 лет

- — стоимость лизингового оборудования — от 500 000 долларов США

Базовые требования к лизингополучателю:

Компания-лизингополучатель должна обладать достаточным опытом ведения бизнеса в отрасли, в которой используется передаваемое в лизинг оборудование (не менее 2 лет).

Деятельность компании должна быть безубыточной на протяжении последних 4 кварталов.

У компании не должно быть просроченной задолженности по платежам в бюджет и внебюджетные фонды.

Предприятие должно оплатить аванс не менее 20% от стоимости лизингового имущества за счет собственных средств.

В Банке проводится работа по долговым программам.

Управление долговых программ (УДП) было сформировано в 1999 году по результатам работы двух подразделений ОАО «Альфа-Банк» :

- 1) Долговой площадки, занимавшейся куплей продажей — банковских долгов, массово предлагавшихся к продаже в результате кризиса 1998 года.

- 2) Вексельного центра, осуществлявшего расшивку неплатежей в промышленности России с использованием векселей Альфа-Банка.

Практика работы данных подразделений показала, что на рынке практически не существует спроса на отдельно взятые вексельные схемы и брокерские услуги по купле-продаже долгов, а есть ярко выраженная потребность в предоставлении целого спектра дополнительных услуг, сопровождающих транзакции:

Юридическое сопровождение сделок.

Кастодиальные (депозитарные услуги).

Аналитика (оценочные услуги).

Оценка рисков.

Кредитование.

В результате было создано подразделение, призванное решать весь спектр проблем клиента, связанных с не рыночными долговыми обязательствами.

За время работы УДП было совершено сделок более чем на 200 миллионов долларов США. Работа УДП сосредоточена вокруг не рыночных долговых обязательств. Это в первую очередь:

1) Не обслуживаемые долговые обязательства:

векселя с просроченными сроками погашения;

облигации, по которым произошел частичный (не погашен один из купонов), либо полный (не погашена облигация) дефолт;

кредиты, которые не обслуживаются в соответствии с условием договора о кредитовании.

2) Задолженность по договорам о хозяйственной деятельности, в том числе договорам:

поставки;

оказания услуг.

- 3) Задолженность, переоформленная в виде Мировых соглашений по результатам завершения процедуры банкротства предприятий.

- 4) Предложения о продаже любого не рыночного актива, не имеющего твердых котировок в любой из признанных торговых систем.

Банк выпускает и обслуживает пластиковые карты.

По такому признаку, как предоставление кредита, карты делятся на дебетовые и кредитные. В России наибольшее распространение получили дебетовые карты, по которым кредит не предоставляется, а расходы производятся владельцем карт в пределах размещенной на счете суммы. В зависимости от набора предоставляемых услуг различают «электронные», «классические», «золотые» и «платиновые» карты. Все эти виды карт можно получить в Банке.