Тенденции развития банковского кредитования в России

Беззалоговое кредитование наличными и кредитными картами. В данных сегментах сосредоточен ключевой потенциал роста банковского рынка. Перспективы POS-кредитования во многом ограничены перечнем товаров и услуг, которые могут быть реализованы через соответствующие кредитные схемы. «Банки, предчувствуя некоторые ограничения розничного товарооборота, расширяют спектр POS-кредитования, — комментирует… Читать ещё >

Тенденции развития банковского кредитования в России (реферат, курсовая, диплом, контрольная)

Кредиты 2013, 2014 годов развиваются, и будут развиваться, как и прежде. В последнее время развитие кредитования в нашем государстве происходит бурными темпами. По данным дилерских центров по условия кредитования продается около 35 — 40 процентов машин. А с использованием ипотечного кредитования на рынке недвижимости реализуется около 30 — 40 процентов жилого фонда.

С каждым годом задолженность граждан перед кредитными учреждениями растет. Поэтому кредиты 2013 (2014) гг. ждут серьезных перемен. Только за прошлый год россияне набрали кредитных средств на 40 процентов больше, чем два года назад. Данная ситуация может привести к серьезному коллапсу на данном рынке. Поэтому в настоящее время банки принимают меры по сдерживанию своей кредитной деятельности. Также на фоне этого растет количество граждан, которые не могут вернуть взятые деньги у банков. И в средствах массовой информации постоянно рассказывают о том, как у кого-то отняли за долги имущество.

Думаем, что ситуация вокруг кредитов 2013 и 2014 гг. будет кардинально меняться. По информации от Национального бюро кредитных историй в конце 3-его квартала прошлого года в России было не погашено 910 тыс. ипотечных кредитов, 2,1 млн. кредитов на покупку автомобиля и около 20 млн. потребительских кредитов. Также у россиян перед банками имеется задолженность на 16 млн. долгов по кредитным картам. Общее количество кредитов на данный момент составляет около 40 млн. Если считать, что у человека может быть не по одному долгу, то примерно около 25 — 30 млн. граждан получили банковский займ. А это около 40 процентов экономически активного населения.

2011 год показал, что возможности экстенсивного роста банковского сектора не исчерпаны. Даже без активной государственной поддержки банковский сектор в ближайшие 2−3 года сохранит темпы прироста активов на уровне 15−20%, а отношение активов к ВВП достигнет 90% к 2014 году. [52].

Дальнейший рост рынка должен сочетаться с повышением его качества за счет диверсификации структуры активов и доходов. Частным банкам следует активно развивать высокодоходные сегменты (кредиты наличными, кредитные карты, микрокредиты малому бизнесу), темпы роста которых будут превышать 30%. Диверсифицировать структуру доходов позволят инструменты торгового финансирования и развитие ДБО. Госбанки и крупнейшие частные игроки для диверсификации бизнеса могут использовать нестабильность на европейских рынках для покупки банковских активов. Перспективные сегменты для небольших банков: ипотека с рефинансированием, комплексное обслуживание МСБ и private-banking.

Нестабильность на мировых финансовых рынках, наблюдаемая со второй половины 2011 года, уже приводила к локальным перебоям с ликвидностью в национальном банковском секторе. Дальнейшее ухудшение ситуации в европейских странах (дефолт отдельных стран ЕС, распад еврозоны) выразится в мощном оттоке капитала из страны, замедлении темпов роста (либо снижении) ВВП, падении деловой активности и, как следствие, стагнации кредитования и ухудшении качества обслуживания долга существующими заемщиками. Даже если удастся избежать кризиса ликвидности, российские банки столкнутся со снижением рентабельности и ростом доли проблемных активов. Ситуация осложняется слабыми сторонами: низким запасом капитала у крупнейших банков и созданием банками минимальных резервов на возможные потери.

Новая модель банковского бизнеса должна строиться на сочетании экстенсивного (рост масштабов) и интенсивного подходов (повышение качества этого роста). В ее основе — постепенная диверсификация структуры активов и финансового результата, выражающаяся в снижении концентрации кредитных рисков и расширении объемов продуктов, приносящих комиссионные доходы. «Эксперт РА» выделяет следующие ключевые точки роста российских банков в ближайшие 2−3 года.

- 1. Беззалоговое кредитование наличными и кредитными картами. В данных сегментах сосредоточен ключевой потенциал роста банковского рынка. Перспективы POS-кредитования во многом ограничены перечнем товаров и услуг, которые могут быть реализованы через соответствующие кредитные схемы. «Банки, предчувствуя некоторые ограничения розничного товарооборота, расширяют спектр POS-кредитования, — комментирует ситуацию Федор Поспелов, первый заместитель председателя правления банка „ТРАСТ“. — Поначалу эти предложения распространялись на бытовую и оргтехнику: телевизоры, телефоны, компьютеры. На сегодняшний день перечень включает одежду, стройматериалы и другие товары, исследуется рынок туристических, страховых и иных услуг». Даже с учетом роста предложения POS-кредитов на покупку новых категорий товаров и услуг темпы роста сегмента в ближайшие 2 года будут отставать от динамики cash-кредитования и кредитных карт. К тому же перспективы сегмента для частных игроков ограничивают и планы ведущих госбанков (Сбербанка и ВТБ) по его развитию. Кредитование наличными и по банковским картам фактически не имеет ограничений по целевому назначению кредита. Развитие «карточного» бизнеса находится в зачаточном состоянии: несмотря на значительный объем эмитированных карт (почти 200 млн штук по итогам I квартала 2012 года), основной объем операций (78%) пришелся на снятие наличных денег. Однако прогресс налицо — двумя годами ранее доля таких операций составляла 87%. [53]

- 2. Ипотечное кредитование. По прогнозам, объем ипотечного кредитования по итогам 2013 года достигнет 1−1,2 трлн рублей (против 717 млрд рублей годом ранее). Позитивно на перспективах рынка отражается улучшение ситуации на рынке жилищного строительства, а также увеличение объемов строительства в отдельных регионах, прежде всего, в Московской области в преддверии расширения границ Москвы и частичного запрета на новое строительство в столице.

- 3. Микрокредиты для малого бизнеса, или так называемые «кредитные фабрики» для МСБ. Среди отличительных черт кредитных фабрик — небольшой объем займа (до 3 млн рублей), поточное принятие решений о кредитовании (иногда за счет скоринговых моделей), короткая дюрация портфеля (обычно до 1 года), отсутствие требования по залогам. Исследование рынка кредитования МСБ, проведенное «Экспертом РА» в начале 2012 года, показало высокую эффективность «коробочных» продуктов для наращивания базы клиентов в сегменте малого и среднего бизнеса.

- 4. Международное торговое финансирование и документарные операции. Предоставление экспортных/импортных аккредитивов и гарантий не только генерирует стабильные комиссионные доходы, но и позволяет получать дополнительную процентную маржу. При этом благодаря большому числу вариантов структурирования сделок банк имеет возможность предложить целый спектр продуктов, учитывающих специфику бизнеса конкретного клиента.

- 5. Банковские услуги состоятельным клиентам в регионах. Сегменты состоятельных клиентов у крупных и малых банков очень слабо пересекаются. При этом для VIP-клиентов в регионах значимым становится не бренд банка, а возможность предоставления индивидуальных сервисов, прямой доступ к руководству банка, личные знакомства с акционерами банка, понимание специфики бизнеса.

- 6. Развитие интернет-банкинга. Проведенное «Экспертом РА» исследование показало, что рост функциональности систем интернет-банкинга позволил банкам снизить операционные издержки на совершение транзакций. В ближайшие 2 года мы ожидаем дальнейшего роста функционала систем интернет-банкинга, что позволит увеличить долю активных пользователей до 10% (в 2012 году — только 6−7%). Этот уровень — порог, после которого может начаться этап взрывного роста числа активных пользователей и, как следствие, объема комиссионных доходов от систем интернет-банкинга. Даже небольшие банки имеют возможность предложить интернет-банкинг с хорошим функционалом за счет присоединения к мультибанковским платежным системам.

- 7. Синдицированное кредитование. Этот инструмент может быть задействован для финансирования малыми и средними банками крупных (в том числе инфраструктурных) проектов. Синдицированное кредитование, с одной стороны, позволяет банкам-кредиторам разделить риски при кредитовании крупных клиентов, с другой — открывает доступ к крупным компаниям с большим числом контрагентов — потенциальных клиентов. Создание синдикации — возможность для небольших банков обеспечить конкуренцию госбанкам при финансировании крупных проектов. [53]

В таблице 1.2.1 представлены стратегические приоритеты банков, сгруппированные по типам банков.

Таблица 1.2.1.

Перспективные стратегии российских банков [41, с. 101].

Группа банков. | Стратегия развития. |

Банки с государственным участием в капитале. | Внутренний рынок: ориентация на развитие нишевых сегментов с высоким потенциалом спроса и слабым интересом со стороны частных банков; Внешний рынок: покупка зарубежных банковских активов (ориентация на банки, работающие с розницей и МСБ, а также на рынке международного финансирования). |

Крупные частные банки. | Внутренний рынок: ориентация на высокомаржинальные сегменты, максимально использующие потенциал скоринговых систем и поточного кредитования (беззалоговое кредитование, кредитные фабрики для МСБ); Внешний рынок: покупка небольших зарубежных банков в странах, в которых осуществляют деятельность крупные российские клиенты, развитие на их основе операций торгового финансирования. |

Малые и средние региональные банки. | Банковское обслуживание состоятельных клиентов; Создание синдикаций в рамках банков одного региона для финансирования крупных региональных инвестиционных проектов; Присоединение к мультибанковским платежным системам; Привлечение предприятий малого и среднего бизнеса на комплексное обслуживание, включая предоставление консультационных услуг (структурирование бизнеса, поиск партнеров, налоговый и управленческий консалтинг, разработка бизнес-планов); Ипотечное кредитование. |

Если государство займет активную позицию, будет поощрять конкуренцию и вовлекать банки в реализацию промышленной политики, то среднегодовые темпы прироста активов будут достигать 25% в год, а доля активов в ВВП к 2015 году превысит уровень 110%. Выход на траекторию оптимистичного сценария возможен уже в 2014 году, однако только при условии принятия целого пакета мер по развитию рынка (отмечены выше). Опыт последних лет показывает, что государство способно оперативно реагировать на потребности банковского сектора, но пока масштабы поддержки остаются незначительными. [53].

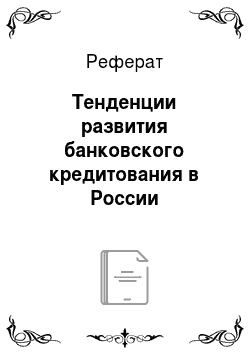

Ниже представлены графики основных российских банков по предоставлению кредитов.

![Топ-20 крупнейших российских банков по величине кредитного портфеля МСБ на 01.01.2013 [54].](/img/s/9/62/2388562_1.png)

Рис. 1.2.1. Топ-20 крупнейших российских банков по величине кредитного портфеля МСБ на 01.01.2013 [54]

Рис. 1.2.2. Топ-20 крупнейших российских банков по объему предоставленных ипотечных кредитов в 2013 году [54]

![Топ-20 крупнейших российских банков по величине портфеля кредитов наличными и POS-кредитов в 2013 году [54].](/img/s/9/62/2388562_2.png)

![Рис. 1.2.3. Топ-20 крупнейших российских банков по величине портфеля кредитов наличными и POS-кредитов в 2013 году [54].](/img/s/9/62/2388562_3.png)

Рис. 1.2.3. Топ-20 крупнейших российских банков по величине портфеля кредитов наличными и POS-кредитов в 2013 году [54]

На наш взгляд, наиболее вероятно развитие рынка по инерционному сценарию, который предполагает сохранение статус-кво и сдержанные темпы роста банковских активов в пределах 20%. В этом случае за госбанками сохранится доминирующее положение, а рынок будет двигаться в сторону снижения числа участников за счет вытеснения малых и средних банков. При этом банковский сектор останется подверженным внешним шокам со стороны мировых финансовых рынков.

В случае возникновения локальных проблем с ликвидностью действующий механизм рефинансирования будет работать без существенных сбоев, равномерно распределяя ресурсы по банковской системе. В таком случае, по прогнозам «Эксперта РА», в 2013;2015 годах темп прироста активов и кредитного портфеля банков составит порядка 20 и 25%, соответственно. При этом доля активов в ВВП к началу 2014 года вплотную приблизится к 90% (именно эта цифра обозначена в качестве ориентира в Стратегии-2015). Мы ожидаем некоторого ускорения темпов роста проблемной задолженности (помимо ссуд IV-V категории качества, к ней относится часть сомнительных ссуд). Однако ее уровень не превысит 16−17% активов (при текущей оценке в 15%).

Динамика кредитного портфеля будет заметно опережать темпы прироста портфеля ценных бумаг, которые не превысят 15%. Драйвером кредитного рынка останется розничное кредитование, темпы прироста которого будут в 1,5 раза выше результатов кредитования крупного бизнеса и МСБ (см. рис. 1.2.4). Заметно быстрее рынка будет расти и сегмент торгового финансирования (по нашим оценкам, не менее чем на 40−45% ежегодно). В структуре розничного кредитования опережающую динамику продемонстрируют сегменты беззалоговых кредитов наличными и кредитных карт (45−55%), рост POS-кредитов будет более сдержанным (порядка 35%). Мы ожидаем некоторого ускорения рынка кредитования МСБ к началу 2013 года в связи с активным развитием крупными игроками кредитных фабрик и схожих поточных продуктов. Активный рост этих сегментов приведет к некоторому снижению концентрации кредитных рисков на крупнейших клиентах. Вместе с тем структура национальной экономики (высокая концентрация ВВП на небольшом числе крупных компаний) не позволит в среднесрочной перспективе полностью устранить высокую концентрацию рисков.

![Розничное кредитование останется в лидерах роста еще как минимум 2 года [54].](/img/s/9/62/2388562_4.png)

Рис. 1.2.4. Розничное кредитование останется в лидерах роста еще как минимум 2 года [54]

В российском банковском сообществе произошли существенные изменения по многим направлениям — от количественного и качественного состава до наметившейся переоценки приоритетов вложений и доходности. Во многом инициатором этого стал Центральный банк России, и результаты 2013 года — только самое начало будущих перемен. Однако и они дают основания для оценки возможных тенденций наступающего года. Рассмотрим, на чем предпочитают зарабатывать банкиры и какие сегменты станут ключевым полем для конкуренции между участниками рынка.

Замедление темпов кредитования технологичных отраслей промышленности, незначительное удешевление кредитных ресурсов для корпоративного бизнеса, несмотря на постоянные посылы и призывы существенно облегчить доступ к банковским кредитам, управляемое уменьшение как прироста объемов розничного кредитования, так и процентных ставок — такие тенденции определяли рынок кредитных вложений российской банковской системы в 2014 году.

Проецируя происходящие процессы на будущий год с учетом анонсированных новаций и изменений, наиболее ожидаемым будет продолжение постепенного спада темпов выдач необеспеченных потребительских кредитов, в первую очередь — с наибольшими процентными ставками. Гашение ранее выданных ссуд с короткими сроками обещает появление небольшой свободной ликвидности, которая очень пригодится банкам в наши неспокойные времена. Сопутствующее снижение доходности потребует экономии расходов, в том числе на продвижение розничных продуктов, поэтому на фоне снижения затратных технологий возрастет активность прямых продаж банковскими специалистами. [44, с.56].

Сегодня немалое количество кредитных организаций построили свои бизнес-модели на основе преобладания высокодоходного розничного кредитования. В технологии и развитие сетей продаж розничных продуктов вложены значительные деньги, в качестве ресурсов привлечены вклады населения — незапланированное снижение основного источника доходов может оказаться серьезным вызовом собственникам и топ-менеджерам розничных банков. Маловероятна переориентация на корпоративный бизнес — он имеет свои особенности, для постижения которых только желания и свободных денег недостаточно. Так что лучшей стратегией розничных банков обещает быть поддержание стабильности и поиск: новых технологий, доступных ниш на конкурентном рынке или возможностей слияния с крупными универсальными банками.

В качестве направлений розничного кредитования, которые имеют потенциал роста и не приходят в противоречие с политикой ЦБ, могут выступить займы населению, обеспеченные залогом, — автокредиты и ипотечные кредиты.

Банкам, формирующим первые «десятки» рейтингов, вряд ли грозят серьезные потрясения из-за прошедших и грядущих перемен на розничном направлении. Диверсификация вложений и умеренная кредитная политика позволяют спокойно наблюдать происходящие процессы, выжидая удобный момент для «предложения, от которого невозможно отказаться» в адрес очередного коллеги, расположенного ниже в банковской «табели о рангах». Однако спокойной жизни не ожидается и в этих кругах — если меры убеждения и призывы к поддержке отечественной экономики не найдут в самое ближайшее время адекватного ответа в виде снижения процентных ставок по корпоративным кредитам, то не исключены дополнительные, более доходчивые воздействия. Вопрос в том, проявит ли Центральный банк РФ, который уже показал свою способность добиваться в короткие сроки решения поставленных задач, ту же целеустремленность и настойчивость в корпоративном сегменте банковского рынка. Разрешение этой интриги возможно в самом начале наступающего года, после подведения итогов всех месяцев года уходящего.

В любом случае стоит ожидать снижения процентных доходов коммерческих организаций, а значит, самое время уделить более пристальное внимание малорисковым непроцентным доходам, а также «человеческому фактору» .