Анализ потребительского кредитования за период с 2010 по 2012 гг

Кредит «На приобретение, строительство и реконструкцию объектов недвижимости, включая долевое участие в финансировании строительства объектов недвижимости по договору инвестирования». Срок кредитования до 30 лет. Процентная ставка 18% годовых (но кредитам в рублях), 11% годовых (по кредитам в долларах США). Сумма кредита зависит от платежеспособности заемщика и предоставленного обеспечения… Читать ещё >

Анализ потребительского кредитования за период с 2010 по 2012 гг (реферат, курсовая, диплом, контрольная)

Вельское ОСБ РФ № 4065 предоставляет населению долгосрочные и краткосрочные кредиты.

Долгосрочными кредитами являются кредиты:

- — «На приобретение, строительство и реконструкцию объектов недвижимости»;

- — «Образовательный кредит».

Краткосрочные кредиты предоставляются:

- — «На неотложные нужды»;

- — «Пенсионный кредит»;

- — «Связанное кредитование»;

- — «Автокредит»;

- — «Под заклад ценных бумаг»;

- — «Доверительный кредит»;

- — «Корпоративный кредит»;

- — «Под залог мерных слитков, драгоценных металлов».

В рамках долгосрочного кредитования «На приобретение, строительство и реконструкцию объектов недвижимости» выдача денежных средств производится на покупку, строительство, реконструкцию и ремонт объектов недвижимости, в том числе жилищный кредит Сбербанка «Молодая семья».

В рамках краткосрочного кредитования по программе «На неотложные нужды» выдача денежных средств производится на цели личного потребления.

Кредит пенсионный предоставляется на личные цели для граждан России пенсионного возраста.

Очень интересна программа «Связанное кредитование», в рамках которой можно приобрести дорогостоящую технику, мебель, автомобиль и так далее в сети фирм, осуществляющих их розничную реализацию, обеспечением возврата кредита может являться залог приобретаемых товаров.

Автокредитование обеспечивает физическим лицам денежные средства на покупку транспортного средства.

Кредит под залог ценных бумаг предоставляется населению без учета платежеспособности и с минимальным пакетом документов.

Доверительный кредит выдается в рублях для граждан, имеющих положительную кредитную историю не менее 5-ти лет.

При корпоративном кредите выдача денег производится под поручительство предприятия-работодателя.

Кредит под залог слитков драгоценных металлов предоставляется в рублях владельцам золотых слитков.

Рассмотрим состав кредитного портфеля Вельского ОСБ РФ № 4065 согласно выданным долгосрочным и краткосрочным кредитам (табл. 1).

Таблица 1. Виды предоставленных потребительских кредитов Вельским ОСБ РФ № 4065 за 2010;2012 гг.

№ п/п. | Вид кредитов. | Сумма, тыс. руб. | Темп роста 2012 к 2010 гг., %. | ||

2010 г. | 2011 г. | 2012 г. | |||

Долгосрочные кредиты. | |||||

1. | «На приобретение, строительство и реконструкцию объектов недвижимости». | 1757,16. | 1981,36. | 2137,25. | 121,63. |

2. | «Образовательный кредит». | 639,85. | 720,91. | 832,21. | 130,06. |

Итого: | 2397,01. | 2702,27. | 2969,46. | 123,88. | |

Краткосрочные кредиты. | |||||

3. | «На неотложные нужды». | 3699,27. | 6596,81. | 7079,64. | 191,37. |

4. | «Связанное кредитование». | 1525,95. | 2020,91. | 2322,21. | 86,64. |

5. | «Под заклад ценных бумаг». | 991,88. | 1212,55. | 594,99. | 59,99. |

6. | «Пенсионный кредит». | 786,13. | 687,12. | 852,42. | 108,43. |

7. | «Автокредит». | 2457,22. | 3257,41. | 3058,25. | 124,46. |

8. | «Доверительный кредит». | 564,23. | 642,25. | 864,36. | 153,19. |

9. | «Корпоративный кредит». | 275,45. | 369,78. | 289,25. | 105,01. |

10. | «Под залог мерных слитков, драгоценных металлов». | 234,08. | 308,36. | 586,48. | 165,11. |

Итого: | 10 534,21. | 15 095,19. | 15 647,60. | 148,54. |

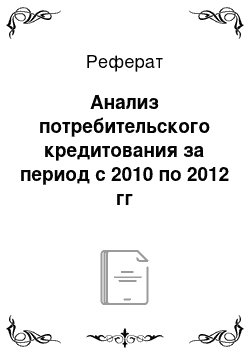

Согласно данным таблицы 2.2, в составе кредитных вложений банка на 01.01.2013 г. наибольшую долю занимают краткосрочные кредиты, предоставленные физическим лицам, в частности их величина увеличилась на 48,54% и составляет 84,05% от общего объема кредитных вложений (рис. 2.5).

Рис. 2.5. Структура кредитных вложений по срокам кредитования Вельского ОСБ РФ № 4065 на 01.01.2013 г

Долгосрочные кредиты на 01.01.2013 г. возросли на 23,88% по сравнению с 01.01.2011 г. и составляют 2969,46 тыс. руб., тем не менее, их удельный вес в общей ссудной задолженности составляет 15,95%.

Краткосрочные кредиты на 01.01.2010 г. отличаются от долгосрочных более стремительным темпом роста — 148,54%. Ссудная задолженность по краткосрочным кредитам увеличилась за три года на 5113,39 тыс. руб.: на 01.01.2011 г. — 10 534,21 тыс. руб., на 01.01.2012 г. — 15 095,19 тыс. руб., на 01.01.2013 г. — 15 647,60 тыс. руб.

Таким образом, приоритет в кредитовании, по-прежнему, отдается проектам и сделкам с короткими и средними сроками окупаемости, в частности их удельный вес в общем объеме кредитных вложений на 01.01.2013 г. увеличился с 81,46% до 84,05% по сравнению с 01.01.2011 г.

Сравним структурный состав краткосрочных кредитных вложений на 01.01.2011 г. и на 01.01.2013 г., т.к. именно 2010 год являлся предкризисным и отличался позитивными изменениями рыночной конъюнктуры, «кредитным бумом», а в 2012 году российской экономике удалось достичь показателей соответствующих предкризисному периоду.

В составе краткосрочных кредитных вложений на 01.01.2011 г. наибольшую долю занимают денежные средства, выданные в рамках программы «На неотложные нужды» — 35,12% (рис. 2.6).

Рис. 2.6. Структура краткосрочных кредитов Вельского ОСБ РФ № 4065 на 01.01.2011 г

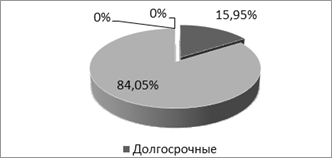

В составе краткосрочных кредитных вложений на 01.01.2013 г. наибольшую долю по-прежнему занимают денежные средства, выданные в рамках программы «На неотложные нужды» — 45,24% (рис. 2.7).

Рис. 2.7. Структура краткосрочных кредитов Вельского ОСБ РФ № 4065 на 01.01.2013 г

Сравнивая структурный состав краткосрочных кредитов до кризисного и после кризисного периодов можно сделать следующий вывод: основной удельный вес ссудной задолженности приходится на неотложные нужды (45,24%), автокредитование занимает 19,54%; связанное кредитование (приобретение дорогостоящей техники, мебели, автомобиля в сети фирм, осуществляющих их розничную реализацию) составляет 14,84%, самый незначительный удельный вес приходится на кредитование граждан, имеющих положительную кредитную историю не менее 5-ти лет 1,85%. Таким образом, банку удалось не только достичь, но и превысить докризисные показатели в структурном составе краткосрочных кредитов лишь при кредитовании физических лиц в рамках программы «На неотложные нужды».

Долгосрочные кредиты на 01.01.2011 г. составляли 2397.01 тыс. руб., их удельный вес в общей ссудной задолженности низок и был равен 18,54%, что обусловлено нестабильность российской экономики и предпочтением российских банков к краткосрочному кредитованию, а порой объективными, подчас не зависящими от деятельности банка, причинами (рис. 2.8).

Рис. 2.8. Структура долгосрочных кредитов Вельского ОСБ РФ № 4065 на 01.01.2011 г

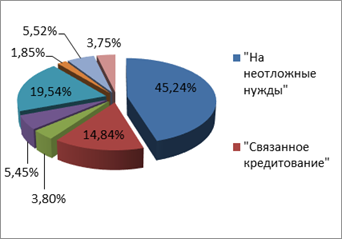

Долгосрочные кредиты на 01.01.2013 г. составляют 2969,46 тыс. руб. их удельный вес в общей ссудной задолженности снизился до 15,95% (рис 2.9).

Рис. 2.9. Структура долгосрочных кредитов Вельского ОСБ РФ№ 4065 на 01.01.2013 г

В то же время, необходимо отметить, что расширение долгосрочных ресурсов в условиях выхода из кризисной ситуации позволило банку увеличить в 1,2 раза объём ссуд выданных на срок свыше года.

Рассмотрим более подробно условия выдачи потребительских кредитов.

Кредит «На приобретение, строительство и реконструкцию объектов недвижимости, включая долевое участие в финансировании строительства объектов недвижимости по договору инвестирования». Срок кредитования до 30 лет. Процентная ставка 18% годовых (но кредитам в рублях), 11% годовых (по кредитам в долларах США). Сумма кредита зависит от платежеспособности заемщика и предоставленного обеспечения, но не может превышать 70% стоимости объекта недвижимости. Особые условия: обязательное вложение заемщиком 30% стоимости объекта недвижимости, кроме того, кредит свыше 10 тыс. долл. США должен быть обеспечен залогом имущества.

Кредит на оплату обучения в образовательных учреждениях, зарегистрированных на территории РФ («Образовательный кредит»). Срок кредитования до 11 лет. Процентная ставка 12% годовых. Сумма кредита устанавливается в зависимости от платежеспособности законного представителя учащегося и предоставленного обеспечения возврата кредита. Предусматриваются особые условия пре доставления кредита — сумма кредита не может превышать 70% полного курса обучения. Кредит предоставляется только в рублях.

Кредит «На неотложные нужды» используется заемщиком на приобретение транспортных средств, дорогостоящих предметов домашнего обихода, хозяйственное обзаведение, платные медицинские услуги, приобретение туристических и санаторных путевок и другие цели потребительского характера. Кредит предоставляется на срок до 5 лет первоначальный взнос от 15% под 13,5%-16% годовых (по кредитам в рублях) и 10,5%-13% годовых (по кредитам в долларах США). Сумма кредита зависит от платежеспособности заемщика и предоставленного обеспечения возврата кредита. Кредиты свыше 10 тыс. долл. США должны быть обеспечены залогом имущества. Других ограничений по сумме кредита нет.

«Связанное кредитование» осуществляется под залог приобретаемой дорогостоящей техники, мебели, автомобилей и других товаров отечественного и зарубежного производства в сети предприятий торговли, осуществляющих их розничную реализацию. Срок кредита устанавливается в пределах гарантии на приобретаемые товары сроком не более 3 лет. Процентная ставка зависит от вида товара (отечественного или импортного производства) и от валюты кредита. Процентные ставки соответственно 19% годовых, 20% годовых, а в долларах США — 11,5% и 12% годовых. Сумма кредита зависит не только от платежеспособности заемщика и обеспеченности кредита, но и от стоимости товара. Она не может превышать 30 тыс. долл. США или его рублевого эквивалента. Заемщику для получения кредита необходимо сделать первоначальный взнос собственных средств, который должен быть не менее 30% стоимости приобретаемого товара зарубежного производства или 20% стоимости приобретаемого товара отечественного производства. В качестве обеспечения кредита используются не только залог приобретаемых товаров, но и поручительства физических и юридических лиц.

Кредит «Под заклад ценных бумаг» заключается в том, что обеспечением возврата кредита будут являться ценные бумаги, выпущенные Сберегательным банком РФ или эмитированные государством. Кредиты выдаются физическим лицам только на неотложные нужды и в рублях. Максимальная сумма кредита зависит от оценочной стоимости ценных бумаг. Поэтому при выдаче данного кредита оценка платежеспособности заемщика не производится. Кредиты предоставляются на срок до 6 мес., пролонгация этого вида кредита не допускается, процентная ставка — 17% годовых. Кредитование в иностранной валюте не осуществляется.

«Корпоративный кредит» предоставляется работникам организаций и предприятий — клиентов Сберегательного банка РФ. Заемщиком может быть только сотрудник предприятия — юридического лица, находящегося на расчетно-кассовом обслуживании в Сберегательном банке РФ не менее 6мес. Обязательное условие — предприятие должно иметь устойчивое финансовое положение, постоянные обороты по счетам в банке, положительную кредитную историю. Сумма кредита не зависит от платежеспособности заемщика, но в то же время не может превышать 40 тыс. долл. США. Обеспечением возврата кредита являются поручительство предприятия (работодателя заемщика) и поручительство физического лица — супруга заемщика. Кредит предоставляется на срок до 3 года под 15−15,5% годовых по кредитам в рублях и под 10,5−11% годовых по кредитам в долларах США.

Кредиты для У1Р-клиентов выдаются под пониженную процентную ставку, которая устанавливается на момент рассмотрения заявки. Льготный кредит может быть предоставлен «На приобретение, строительство и реконструкцию объектов недвижимости» на срок до 15 лет и «Кредит на неотложные нужды» на срок до пяти лет. Кредиты на приобретение, строительство и реконструкцию объектов недвижимости без залога объекта недвижимости не предоставляются. Сумма кредита зависит от платежеспособности заемщика и предоставленного обеспечения возврата кредита. Кредиты на срок свыше одного года предоставляются на условиях ежегодной пролонгации (приложение 2).

Таким образом, значительная часть ссуд на протяжении всего анализируемого периода с 2010 г. по 2012 г. приходится на потребительское кредитование. Потребительские кредиты в 2010 г. составили — 46,18%, в 2011 г. — 48,63%, в 2012 г. — 61,23% удельного веса всего кредитного портфеля Вельского ОСБ РФ № 4065.

В структуре кредитного портфеля на 01.01.2013 г. 61,23% занимают потребительские кредиты; 7,49% приходится на кредиты, предоставленные физическим лицам-предпринимателям; 17,56% - кредиты бюджету и внебюджетным фондам; 13,72% - кредиты юридическим лицам (рис: 2.10).

Рис. 2.10. Структура кредитного портфеля Вельского ОСБ РФ № 4065 на 01.01.2013 г

Таким образом, наблюдается существенный рост кредитов, выданных заемщикам в 2012 году по сравнению с 2010 годом, с 12 931,22 тыс. руб. до 18 617,06 тыс. руб., темп роста составил 143,97%.

За исследуемый период также произошло увеличение численности заемщиков — физических лиц.

За анализируемый период самый существенный темп роста числа клиентов приходится на 2010 г. — 118,8%, что превышает аналогичные показатели 2011 г. и 2012 г. на 8,4% и 5,9% соответственно.

Следует отметить, следующее обстоятельство: качество кредитного портфеля Вельского отделения СБ РФ в 2012 г. по сравнению с 2010 годом несколько ухудшилось. Сократилась доля «стандартных ссуд», составив 30,9%, против 35,1% в начале года, в то время как удельный вес «нестандартных» и «проблемных» ссуд повысился — с 21,7 до 32,9% и с 0,4 до 0,5% соответственно. Вместе с тем, несколько повысилась доля «сомнительных» (с 3,1 до 3,7%) и «безнадежных» ссуд (с 0,7 до 0,9%).

Таким образом, анализируя результаты кредитной деятельности банка за период с 2010 по 2012 гг., можно сделать вывод об активном участии банка в развитии потребительского кредитования в экономике Архангельской области, посредством сохранения сравнительно низких процентных ставок, предоставления удобных схем кредитования и освоением новых кредитных банковских продуктов.