Теоретические основы активных операций, их роль и место в банковской деятельности

В зависимости от характера осуществления все инвестиционные операции с ценными бумагами подразделяются на добровольные и принудительные (обязательные). К последним, например, относятся операции с государственными ценными бумагами, когда от покупки ценных бумаг банк уклониться не имеет права. Среди добровольных инвестиций можно условно выделить активные и пассивные. Активные инвестиционные… Читать ещё >

Теоретические основы активных операций, их роль и место в банковской деятельности (реферат, курсовая, диплом, контрольная)

Экономическая сущность и виды активных операций

Банк, являясь коммерческим предприятием, размещает привлеченные ресурсы от своего имени и на свой страх и риск с целью получения дохода.

По классификации активных операций, как и по структуре активов сложились разные точки зрения.

По мнению Букато В. И., Львова Ю. И. основными активными операциями являются: кредитные операции, в результате которых формируется кредитный портфель банка; инвестиционные операции, создающие основу для формирования инвестиционного портфеля; кассовые и расчетные операции, являющиеся одним из основных видов услуг, оказываемых банком своим клиентам; прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций.

Лаврушин О.И. считает, что наиболее распространенными активными операциями банков являются:

- — ссудные операции, как правило, приносят банкам основную часть их доходов. В макроэкономическом масштабе значение этих операций состоит в том, что посредством них банки превращают временно бездействующие денежные фонды в действующие, стимулируя процессы производства, обращения и потребления;

- — инвестиционные операции, в процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности;

- — депозитные операции, назначение активных депозитных операций банков заключается в создании текущих и длительных резервов платежных средств на счетах в Национальном банке (корреспондентский счет и резервный счет) и других коммерческих банках;

- — прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В российской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Такие авторы, как Поляков В. П., Московкина Л. А. подразделяют активные операции на банковские инвестиции, предоставление ссуд, учет (покупка) коммерческих векселей и фондовые операции.

Антонов П.Г., Пессель М. выделяет такие же операции как и Букато В. И. и Львов Ю. И., то есть: кассовые, кредитные, инвестиционные и прочие операции.

На наш взгляд, можно согласиться с мнением Букато В. И., Львова Ю. И., Полякова В. П. и Московкиной Л. А., которые включают в активные операции: кассовые, кредитные, инвестиционные и прочие операции, так как эти операции являются наиболее распространенными видами активных операций банков. 1,2].

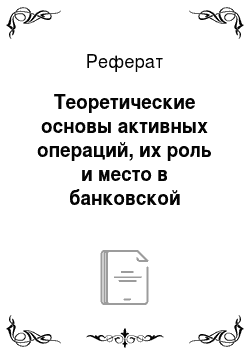

Наиболее подробно структура размещения ресурсов банка в активные операции представлена на схеме 1.1.

Схема 1.1. Размещение ресурсов коммерческого банка в активные операции В международной практике качество активов наравне с достаточностью капитала является фундаментальным условием, определяющим финансовое благополучие банка. Более того, достаточность капитала в немалой мере зависит от степени надежности размещения банком средств в активные операции. Если надежность размещения обещает стопроцентную гарантию возврата, то банку для продолжения своей устойчивой деятельности требуется гораздо меньше капитала, чем при размещении средств в активные операции с высоким риском, приводящие к потерям.

Активные операции банка разнородны как по экономическому содержанию, так и с точки зрения их доходности и качества. Часть активных операций банка представляет собой безальтернативное размещение его средств (в фонд обязательного резервирования и т. п.), которое позволяет банку стабильно работать, но не приносит доходов. Другие виды размещения могут оказаться высокодоходными, но весьма рискованными. Поэтому каждый коммерческий банк должен точно определять свои рыночные приоритеты и специализацию в любой временной период своей деятельности. 3,4].

Характеристика основных видов активных операций.

1. Кредитные операции. Основой активных операций коммерческого банка следует считать операции кредитования. Субъектами кредитных отношений в области банковского кредита являются хозяйствующие субъекты, население, государство и сами банки.

Банковские кредиты подразделяются на ряд видов по различным критериям или признакам. В основу их классификации могут быть положены разные особенности, отражающие те или иные стороны кредитования.

В зависимости от субъекта кредитования различают кредиты государственным и негосударственным предприятиям и организациям, гражданам, занимающимся индивидуальной трудовой деятельностью, другим банкам, прочим хозяйственным субъектам, включая органы власти, совместные предприятия, международные объединения и организации.

По назначению различают кредит потребительский, промышленный, торговый, сельскохозяйственный, инвестиционный, бюджетный. По сфере применения кредиты подразделяют на кредиты в область производства и в сферу обращения.

По срокам пользования кредиты бывают до востребования и срочные (среди которых, в свою очередь, выделяют краткосрочные, среднесрочные и долгосрочные).

Долгосрочный кредит инвесторам на инвестиционные нужды в большей степени отвечает принципам работы в условиях рынка, чем финансирование капитальных вложений из других источников.

Государственные кредиты на инвестиционные нужды предоставляются предприятиям-инвесторам Министерством финансов РК (Минфином) через коммерческие банки или напрямую. Кредитные ресурсы выделяются коммерческим банкам на срок, предусмотренный соглашением с Минфином РК. Размер маржи, взимаемой с инвесторов, не более 3%.

Потребительский кредит — это ссуды, предоставляемые населению. В Казахстане к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и др. [5].

Кредит овердрафт носит многоцелевой краткосрочный характер. Он предоставляется в случае разрыва в платежном обороте клиента, когда его текущие финансовые потребности превышают собственные ресурсы.

По размерам различают кредиты крупные, средние и мелкие.

В зависимости от платности банковские кредиты подразделяются на ссуды с рыночной, повышенной и льготной процентной ставкой. Различают частные и совокупные объекты кредитования.

Банковские ссуды делятся в зависимости от валюты, применяемой при кредитовании (кредиты в тенге, долларах США, евро и т. д.).

Важный критерий классификации кредитов — их обеспеченность. Обеспеченность в широком смысле — это наличие гарантий, дающих уверенность в том, что ссуда будет своевременно возвращена кредитору и за ее использование от заемщика будет получена установленная плата.

По видам и наличию обеспечения следует выделить еще некоторые виды кредитов.

Ломбардный кредит — под залог ценных бумаг. Заемщиком в виде обеспечения могут быть представлены различного рода ценные бумаги: акции, облигации, краткосрочные казначейские обязательства, векселя, депозитные сертификаты. К залогу принимаются как именные ценные бумаги, так и бумаги на предъявителя. При непогашении заемщиком задолженности по ссуде заложенные в обеспечение кредита ценные бумаги в установленном порядке (и в конкретно определенный срок) переходят в собственность банка.

Вексельный кредит — ссуды под обеспечение векселями.

Они делятся на два вида: учет векселей и ссуды под их залог.

Учет векселей — это покупка их банком, в результате чего они полностью переходят в собственность кредитной организации, а вместе с ними и право требования платежа от векселедержателей.

Ссуды под залог векселей отличаются от учета векселей тем, что собственность на вексель банку не переуступается, он только закладывается векселедержателем на определенный срок с последующим выкупом после погашения ссуды; при этом ссуда выдается не в пределах полной суммы векселя, а только на 60−90% его номинальной стоимости. К векселям, принимаемым в залог, банки предъявляют те же требования юридического и экономического характера, что и к учитываемым.

Бланковый кредит не имеет конкретного обеспечения и поэтому предоставляется первоклассным по кредитоспособности клиентам, с которыми банк поддерживает давние связи и не имеет претензий по оформлявшимся ранее кредитам. Кредит кратковременный (от одного до трех месяцев). Процентная ставка устанавливается на более высоком уровне, чем по другим кредитам.

Банковские кредиты по порядку погашения можно разделить на две группы.

В первую группу следует включить кредиты, погашаемые единовременно, во вторую — кредиты с рассрочкой платежа.

Как правило, при краткосрочном кредитовании юридических лиц и населения, нуждающихся в наличных средствах для покрытия текущих потребностей, практикуется предоставление кредитов, погашаемых единовременно. Речь идет о погашении основного долга и процентов единой суммой на момент окончания срока кредита. [6,7].

Кредитами с погашением в рассрочку считаются ссуды, погашение которых осуществляется двумя и более платежами (как правило, ежемесячно, ежеквартально или каждое полугодие). К этой группе относятся кредиты самых разнообразных видов, в том числе: фирменные (коммерческие); по открытому счету; вексельные; лизинг; факторинг; форфейтинг, ипотека и др.

В зависимости от вида процентных ставок банковские кредиты можно разделить на две группы: кредиты с фиксированной плавающей процентной ставкой.

Фиксированная процентная ставка устанавливается на весь период кредитования и не подлежит пересмотру.

В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения конъюнктуры на рынках процентных ставок. Это выгодно как кредитору, так и заемщику, поскольку обе стороны имеют возможность точно рассчитать свои доходы и расходы, связанные с использованием предоставленного кредита. Фиксированные кредитные ставки, как правило, применяются при краткосрочном кредитовании.

В Казахстане на данный момент при кредитовании преобладают фиксированные процентные ставки.

В то же время в странах с рыночной экономикой широко практикуется выдача кредитов как с фиксированными, так и с плавающими процентными ставками.

Плавающие процентные ставки — это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитных рынках, с которыми они связаны.

Банки применяют различные способы расчета процентных ставок по кредитам. Наиболее распространенными являются методы годовой процентной ставки, простых процентов, дисконтной ставки и сложения.

Метод годовой процентной ставки показывает отношения совокупных выплат по кредиту к сумме кредита, т. е. позволяет определить ставку доходности. Она учитывает, насколько быстро погашается кредит и какую сумму фактически использует заемщик в течение срока кредитования.

Метод простых процентов также предусматривает корректировку за срок фактического использования кредита. Если заемщик погашает кредит постепенно, метод простых процентов позволяет определить снижение остатка задолженности и соответственно сумму уплаченных процентов. При применении данного метода заемщик экономит на процентных выплатах по мере приближения срока погашения кредита.

Метод дисконтной ставки. В то время как большая часть кредитов предусматривает возможность частичного погашения и процентов, и основного долга в течение срока кредитования, метод дисконтирования предполагает авансовую выплату процентов. В этом случае заемщик получает согласованную сумму кредита за вычетом процентов. При наступлении срока погашения клиент обязан вернуть всю оговоренную в соглашении основную сумму кредита.

Существуют и другие способы расчета процентных ставок.

Наибольшее распространение получила практика предоставления ссуд одним банком.

Однако по мере развития экономики страны и интеграционных группировок появляется потребность в крупных кредитах, превышающих возможности отдельных банков. Это заставляет банки объединяться в группы и разрабатывать принципы синдицированного кредита. Синдицированный кредит — это вид кредита, который предоставляется двумя или более кредиторами, объединившимися в синдикат (консорциум), одному заемщику. Группа банков кредиторов (консорциум) объединяет на срок свои временно свободные финансовые ресурсы с целью кредитования определенного объекта или заемщика. Один банк или небольшая группа ведущих банков-координаторов от имени всего синдиката (консорциума) ведет переговоры с заемщиком по условиям кредитного соглашения, обеспечивает мобилизацию необходимых сумм. Координаторы контролируют предоставление кредита, его использование и погашение.

Бывают случаи, когда два или более банка предоставляют заемщику параллельные кредиты.

Тогда в отличие от схемы выдачи синдицированного кредита переговоры с клиентом каждый банк проводит отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий кредитный договор.

В целом можно предложить классификацию кредитных операций банков по следующим критериям:

по группам заемщиков:

- — государственные и негосударственные предприятия и организации,

- — население,

- — государственные органы,

- — совместные предприятия, международные объединения и организации,

- — другие банки;

по экономическому назначению кредита:

- — связанные (целевые):

- А) платежные (под оплату платежных документов, авансовых платежей, конкретную коммерческую сделку; приобретение ценных бумаг, платежи в бюджет),

- Б) на финансирование производственных затрат,

- В) на финансирование инвестиционных затрат,

- Г) потребительские (кредиты физическим лицам),

- Д) промежуточные (кредиты под лизинг);

- — несвязанные (без указания объекта кредитования в кредитном соглашении);

по регионам размещения:

- — внутренние (в пределах своей страны),

- — внешние (международные);

по роли банка (кредитор или заемщик):

- — активные (банк-кредитор),

- — пассивные (банк-заемщик);

по срокам погашения:

- — до востребования (онкольные),

- — срочные:

- А) краткосрочные,

- Б) среднесрочные,

- В) долгосрочные;

по формам предоставления:

- — в налично-денежной форме (кредитование физических лиц),

- — в безналичном порядке:

- А) зачисление безналичных денег на соответствующий счет заемщика,

- Б) кредитование векселями банка,

- В) в смешанной форме;

по степени риска:

- — с наименьшим риском,

- — с повышенным риском,

- — с предельным риском,

- — нестандартные;

по валюте кредита:

- — в валюте страны-кредитора,

- — в валюте государства-заемщика,

- — в валюте третьей страны,

- — мультивалютный;

по виду процентной ставки:

- — с фиксированной ставкой,

- — с плавающей ставкой,

- — со смешанной ставкой;

по способам предоставления:

- — одной суммой,

- — открытая кредитная линия:

- А) простая (невозобновляемая) кредитная линия,

- Б) возобновляемая (револьверная) кредитная линия,

- В) онкольная (до востребования),

- — кредиты овердрафт,

- — комбинированные варианты;

по числу кредиторов:

- — индивидуальный (предоставляемый заемщику одним банком),

- — синдицированный (кредитором является синдикат, объединение банков);

по видам обеспечения:

- — обеспеченные:

- А) залоговые,

- Б) гарантированные,

- В) застрахованные;

- — необеспеченные (бланковые),

по порядку погашения:

- — погашаемые одной суммой,

- — погашаемые через равные промежутки времени и одинаковыми долями,

- — погашаемые неравномерными долями. [8]

Для классификации кредитов на те или иные группы и виды могут использоваться и другие критерии. Приведенная классификация банковских кредитных операций (как и любая другая) обобщает российский и зарубежный опыт в этой области, но не может считаться исчерпывающей.

Постоянно возникают новые виды и формы банковских кредитов. Эта классификация носит весьма условный характер, так как на практике любой кредит отвечает не одному, а нескольким критериям и может служить иллюстрацией для нескольких классификационных групп.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования: срочность, возвратность, обеспеченность, платность и диверсификация кредитного портфеля по срокам и заемщикам.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти интересы обоих субъектов кредитной сделки: банка и заемщика.

Под методом кредитования обычно подразумевается совокупность приемов, с помощью которых проводятся выдача и погашение кредита. В настоящее время на практике применяются такие два метода, как целевая ссуда и кредитование расчетного счета по мере поступления платежных документов к нему в пределах лимита кредитования (овердрафт).

Суть первого метода такова: для удовлетворения определенной потребности в финансовых ресурсах заемщику предоставляется срочная ссуда, а также возобновляемая (выдача ссуд возобновляется по мере частичного погашения кредита в пределах установленного лимита кредитования) или невозобновляемая (после выдачи кредитов в пределах установленного лимита предоставление ссуд прекращается до полного погашения задолженности) кредитная линия.

При втором методе ссуды предоставляются в пределах установленного банком для конкретного заемщика лимита овердрафта. Данный лимит используется заемщиком по мере необходимости путем оплаты предъявляемых к его расчетному счету платежных документов в течение определенного периода. Такая ссуда не носит целевого характера. По форме данный метод представляет собой разновидность возобновляемой кредитной линии и имеет сходство с кредитованием по обороту.

Метод кредитования определяет вид ссудного счета, который используется для выдачи и погашения кредита. В настоящее время заемщикам при любом методе кредитования открываются простые ссудные счета, не связанные напрямую с расчетным счетом, что повышает ответственность заемщиков за расходование заемных средств. [9,10].

Банк может открывать предприятию сразу несколько ссудных счетов, если оно одновременно пользуется кредитом под несколько объектов, и, следовательно, ссуды выдаются на разных условиях, на разные сроки и под разные проценты. Такой обособленный учет ссуд необходим для банковского контроля над их целевым использованием и своевременным погашением.

Кредитоспособность заемщика означает способность полностью и в срок рассчитаться по своим долговым обязательствам и является одним из основных объектов оценки при определении целесообразности выдачи кредита и выбора форм кредитных отношений.

Стратегия и тактика банка в сфере получения и предоставления кредитов составляет суть его кредитной политики.

Банк, будучи самостоятельным кредитным учреждением, проводит свою кредитную политику с учетом политических и экономических условий, уровня развития банковского законодательства, межбанковской конкуренции, степени развития банковской инфраструктуры и др.

Кредитная политика банка включает в себя следующие элементы:

- — определение целей, на основании которых формируется кредитный портфель банка (виды, сроки, размеры и качество обеспечения);

- — описание полномочий подразделений банка в процессе выдачи, ведения и погашения кредита;

- — перечень необходимых документов;

- — основные правила приема, оценки и реализации кредитного обеспечения;

- — лимитирование операций по кредитованию;

- — политику установления процентных ставок по кредитам;

- — методики оценки кредитных заявок;

- — методы диагностики проблемных кредитов, их анализа и путей выхода из возникающих трудностей.

Наличие ресурсов у банка и их структура обусловливают проведение кредитной политики. Кредитная политика во многом зависит от ликвидности банка.

Кредитование проводится несколькими этапами, среди которых следует выделить: подготовительный; рассмотрение кредитного проекта; оформление кредитной документации; этап использования кредита и последующего контроля в процессе кредитования. [11].

Кредитная политика коммерческого банка — это комплекс его мероприятий, цель которых — повышение доходности кредитных операций и снижение кредитного риска.

Разрабатывая кредитную политику, банк должен учитывать ряд объективных и субъективных факторов. (см. табл. 1.1).

Таблица 1.1 Факторы, определяющие кредитную политику банка.

Макроэкономические. | Общее состояние экономики страны. Денежно-кредитная политика Банка Казахстана Финансовая политика Правительства Казахстана. |

Региональные и отраслевые. | Состояние экономики в регионах и отраслях, обслуживаемых банком Состав клиентов, их потребность в кредите. Наличие банков-конкурентов. |

Внутрибанковские. | Величина собственных средств (капитала) банка. Структура пассивов. Способности и опыт персонала. |

Кредитная политика банка определяет стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по предоставлению, оформлению кредитов и управлению ими.

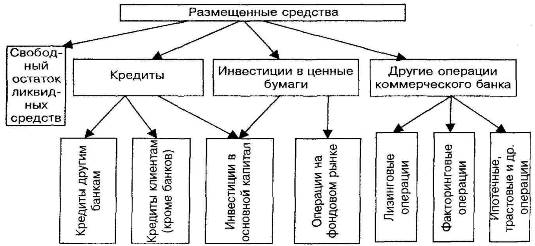

Первый этап формирования политики банка в области кредитования — определение его стратегических целей. После этого банк вырабатывает принципы организации кредитного портфеля и далее, основываясь на выбранных принципах, определяет регламент исполнения кредитных операций. Схематично состав работ, которые выполняются на каждом из перечисленных этапов формирования политики банка в области кредитования, представлен на схеме 1.2.

Схема 1.2. Цели, приоритеты и этапы формирования политики банка в области кредитования Важнейшим показателем, определяющим масштабы кредитных операций, является величина собственных средств (капитала) банка; к нему привязана основная масса обязательных экономических нормативов, содержащихся в Инструкции НБ РК «О порядке регулирования деятельности банков». Непосредственное влияние на общий суммарный показатель выдачи ссуд оказывает норматив достаточности капитала H1, устанавливаемый как соотношение капитала банка и его активов, взвешенных с учетом риска (в том числе выданных ссуд и учтенных векселей).

В пределах нормативных ограничений, которые накладываются Национальным Банком Казахстана, коммерческий банк самостоятельно определяет круг будущих заемщиков, виды кредитов, формирует ссудный портфель и устанавливает процентные ставки исходя из соображений выгодности.

Повышение доходности кредитных операций и снижение риска по ним — две противоположные цели. Как и во всех сферах финансовой деятельности, где наибольшие доходы инвесторам приносят операции с увеличенным риском, повышенный процент за кредит является «платой за риск» в банковском деле. При формировании ссудного портфеля банк должен придерживаться общего для всех инвесторов принципа — сочетать высокодоходные и достаточно рискованные вложения с менее рискованными направлениями кредитования, что также необходимо отразить в регламентирующих параметрах и процедурах, предусмотренных кредитной политикой банка. [12,13].

Кредитная политика обычно оформляется в виде письменно зафиксированного документа, который включает в себя положения, регламентирующие предварительную работу по выдаче кредита, а также процесс кредитования. (см. табл. 1.2).

Таблица 1.2 Этапы кредитной политики.

Этапы кредитования. | Регламентируемые параметры и процедуры. |

Предварительная работа по предоставлению кредитов. | Состав будущих заемщиков. Виды кредитования. Количественные процедуры кредитования. Стандарты оценки кредитоспособности заемщиков Стандарты оценки ссуд. Процентные ставки. Методы обеспечения возвратности кредита. Контроль за соблюдением процедуры подготовки выдачи кредита. |

Оформление кредита. | Формы документов. Технологическая процедура выдачи кредита. Контроль за правильностью оформления кредита. |

Управление кредитом. | Порядок управления кредитным портфелем. Контроль за исполнением кредитных договоров. Условия продления или возобновления просроченных кредитов Порядок покрытия убытков. Контроль за управлением кредитом. |

Одним из обязательных условий снижения кредитного риска является диверсификация ссудного портфеля. Правила диверсификации предусматривают следующее: выдавать ссуды различным предприятиям из различных отраслей экономики меньшими суммами на более короткий срок и большему числу заемщиков. Как дополнительное условие снижения риска должна применяться диверсификация обеспечения возврата кредитов на основе сочетания различных способов обеспечения возврата ссуд — залога, гарантий, поручительства, страхования. Соблюдение этих правил позволит компенсировать возможные потери по одним кредитным сделкам за счет выгод от других.

Управление кредитными операциями сосредоточено в ряде подразделений банка, имеющих свой уровень компетенции, свои функции и задачи.

2. Инвестиционные операции. В процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности.

Указанные операции также приносят банку доход посредством прямого участия в создании прибыли. Экономическое назначение указанных операций, как правило, связано с долгосрочным вложением средств непосредственно в производство.

Разновидностью инвестиционных операций банков является вложение средств в конторские здания, оборудование и оплату аренды. Указанные вложения осуществляются за счет собственного капитала банка, их назначение состоит в обеспечении условий для банковской деятельности. Эти инвестиции не приносят банку дохода.

Операции с ценными бумагами, осуществляемые коммерческими банками, концентрируются в рамках фондового (инвестиционного) отдела каждого банка, покупающего и продающего их как за счет средств банка, так и по поручениям клиентов. [14].

Кроме того, фондовые отделы могут заниматься организацией эмиссии.

(выпуска) и реализации ценных бумаг предприятий, организаций, ведомств, осуществлять хранение или управление портфелем ценных бумаг клиента за соответствующее комиссионное вознаграждение.

В зависимости от видов ценных бумаг, которые участвуют в сделке, все банковские операции с ними подразделяются на фондовые и коммерческие (с коммерческими ценными бумагами). Исходя из их функционального назначения — на эмиссионные; торговые (купля-продажа); сохранные (по хранению); доверительные (по доверительному управлению); залоговые; гарантийные. При этом к инвестиционным операциям банков относятся только торгово-комиссионные операции с фондовыми ценными бумагами.

Можно выделить как чисто инвестиционные банковские операции (для которых характерно наличие двух основных характеристик: вложения средств и получения прибыли), так и квазиинвестиционные операции, для которых характерно наличие лишь одной из указанных характеристик.

Инвестиционными операциями банков считаются операции с ценными бумагами третьих лиц по их купле-продаже, причем покупки банком собственных акций могут рассматриваться как квазиинвестиции, поскольку присутствует только один из характерных признаков — факт сложения средств, так как обычно дивиденды по акциям, находящимся в собственности акционерного общества, не начисляются. В качестве другого вида квазиинвестиционных операций выступают те операции, в которых банк является эмитентом ценных бумаг. В этом случае присутствует также только один из характерных признаков — наличие прибыли как результата данных операций, а факт вложения средств осуществляется тем, кто покупает ценные бумаги, выпущенные банком.

В зависимости от характера осуществления все инвестиционные операции с ценными бумагами подразделяются на добровольные и принудительные (обязательные). К последним, например, относятся операции с государственными ценными бумагами, когда от покупки ценных бумаг банк уклониться не имеет права. Среди добровольных инвестиций можно условно выделить активные и пассивные. Активные инвестиционные операции направлены на быстрое извлечение прибыли от изменения курса ценных бумаг и носят спекулятивный характер, пассивные — наоборот, ориентированы на длительные сроки хранения ценных бумаг в целях получения доходов от процентов по ним.

Все инвестиционные банковские операции также классифицируются как собственные (проводимые за счет банка) и клиентские (доверительные), осуществляемые за счет средств и по поручению клиентов.

Для стратегического и тактического управления всеми указанными видами инвестиционных операций банков фондовым (инвестиционным) отделом разрабатываются основные направления инвестиционной политики, выносимые на рассмотрение и утверждение правления банка.

Разработанный банком документ об основных направлениях инвестиционной политики должен включать следующие разделы и положения:

- — основные цели инвестиционной политики (ориентацию на активные либо пассивные инвестиции);

- — определение лимитов (доли) квазиинвестиционных операций в активе и пассиве баланса;

- — ответственность руководителей и ответственных исполнителей за качество инвестиционных операций;

- — примерный состав и структура инвестиций;

- — приемлемый уровень качества и сроки погашения ценных бумаг;

- — основные требования к диверсификации структуры портфеля инвестиций;

- — механизм корректировки состава портфеля;

- — порядок доставки и хранения: механизм страхования;

- — расчет потенциальных прибылей и убытков;

- — разработка компьютерного обеспечения.

Национальный банк может устанавливать требования в отношении качества обязательств, сроков погашения, степени диверсификации, ликвидности и доходности ценных бумаг в инвестиционном портфеле банка, которые тоже должны найти отражение в указанном выше документе. В нем также уточняется перечень услуг банков по инвестиционному обслуживанию.

В том числе:

- — участие в эмиссионно-учредительской деятельности клиента;

- — оказание консультаций по соответствующему кругу вопросов;

- — согласование юридических вопросов при заключении сделок;

- — гарантирование размещения ценных бумаг;

- — выдача обязательства купить весь выпуск ценных бумаг, если на него не подпишутся инвесторы;

- — размещение ценных бумаг, во-первых, путем покупки ценных бумаг по более низкой цене и продажи их клиентам по номиналу; во-вторых, путем

покупки акций учредителей и организации подписки собственными силами по более высокой цене;

- — проведение доверительных операций;

- — ведение переговоров, представительство.

Соответственно доходы банков от инвестиционных операций складываются из процентов по ценным бумагам, увеличения их курсовой стоимости; комиссионных, спреда (разницы между ценой покупки и продажи).

Таким образом, в зависимости от операций коммерческие банки могут выступать на рынке в качестве эмитента ценных бумаг, финансового инвестора и посредника в отношениях сторонних эмитентов и инвесторов. Объектом данных операций являются ценные бумаги.

3. Кассовые операции. Кассовые операции — операции, связанные с движением наличных денег, с формированием, размещением и использованием денежных средств на различных активных счетах. Значение банковских кассовых операций определяется тем, что от них зависят формирование кассовой наличности в хозяйстве, соотношение денежных средств между различными активами, статьями, пропорции между массой бумажных, кредитных купюр и билонной (разменной) монетой. 15,16].

Кассовая наличность — это банкноты и монеты, хранящиеся в кассе и сейфах банка и обеспечивающие его повседневную потребность в деньгах для наличных выплат — выдачи денег со счетов, размена денег, предоставления ссуд в налично-денежной форме, оплаты расходов банка, выплаты заработной платы служащим и т. д. Наличие кассовых активов в необходимом размере — важнейшее условие обеспечение нормального функционирования коммерческих банков. При этом банк должен иметь запас купюр и монет разного достоинства, чтобы удовлетворить требования клиентов. Отсутствие в достаточном количестве денежных средств может подорвать авторитет банка. Величина запаса наличных денег в кассе банка определяется многими факторами. На величину денежной наличности влияет инфляция. Она увеличивает опасность обесценения денег, поэтому их необходимо скорее пускать в оборот, помещать в доходные активы. Из-за инфляции требуется все больше и больше наличных денег. Как правило, поступление наличных денег в течение дня примерно равно сумме выплат. Однако, могут быть и значительные отклонения, связанные с сезонными факторами (рост спроса на наличные деньги в преддверии праздников, в разгар курортного сезона и т. п.). Размер требуемого запаса наличных денег связан с территориальным расположением банка: банк, находящийся далеко от местного отделения центрального банка должен хранить больший запас наличных денег. Денежный запас зависит от: величины текущих обязательств банка; сроков выдачи денег клиентам; расчетов с собственным персоналом; развития бизнеса и т. д.

По закону банки обязаны хранить резерв на счете в НБ в определенной пропорции к своим обязательствам по депозитам. При расчете резервов берется чистая доля депозитов до востребования за вычетом платежных документов, находящихся в процессе инкассации, и сумма на корреспондентских счетах данного банка в других банках.

Также банки открывают корреспондентские счета в других банках и хранят там рабочие остатки с целью взаимного оказания услуг по инкассо чеков и других платежных документов, покупке и продаже ценных бумаг, валюты, участия в синдицированных кредитах и т. д. Часть расходов по операциям, проводимым для своих корреспондентов банки покрывают, размещая средства, которые хранятся на счетах «лоро». Но эти доходы, как правило, не покрывают издержек. В последние годы банки все чаще переходят к прямому начислению комиссии за каждый вид услуг.

Платежные документы на инкассо самая крупная статья в разделе кассовых активов (более 40%). Она состоит почти исключительно из чеков, предъявленных в банк клиентами для получения платежа.

Банки уделяют большое внимание прогнозированию потребности в ликвидных средствах и, в первую очередь, обеспечению резервной позиции.

Суммы на резервном счете в НБ и кассовая наличность служат первым рубежом, гарантирующим платежеспособность банка. Это первичный резерв банка. Однако этот резерв не обеспечивает полной потребности банка в ликвидных средствах. Банк может столкнуться с крупным непредвиденным оттоком депозитов и в этом случае он не сможет воспользоваться резервом.

Ему придется продать ценные бумаги или отозвать ссуды. Потребность в быстром привлечении дополнительных ресурсов может возникнуть также, если банк хочет выдать крупную ссуду важному клиенту. 17].

Поэтому банку необходимо иметь вторую линию резервов, которые позволяют ему срочно мобилизовать денежные средства рынка. К вторичным резервам относятся некоторые виды краткосрочных активов: казначейские векселя, ценные бумаги различных государственных агентств, соглашения о продаже ценных бумаг с обратным выкупом, банковские акцепты, передаваемые депозитные сертификаты и т. д. Все эти ценные бумаги и различные обязательства в различных сочетаниях входят в качестве составных элементов в банковский портфель активов, и управление ими занимает важное место в общей операционной стратегии банков.

4. Прочие операции. Прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В казахстанской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Экономическое содержание указанных операций различно. В одних случаях (покупка-продажа иностранной валюты или драгоценных металлов) происходит изменение объема или структуры активов, которые можно использовать для удовлетворения претензий кредиторов банка; в других (трастовые операции) банк выступает доверенным лицом по отношению к собственности, переданной ему в управление; в-третьих (агентские операции) — банк выполняет роль посредника, совершая расчетные операции по поручению своих клиентов.