Анализ обеспеченности структуры и качества собственного капитала АО «Народный Банк Казахстана»

К концу 1960 года число вкладчиков в сберегательных кассах достигло 1770 тысяч, сумма вкладов составила 322,7 млн. рублей, а средний размер вклада вырос до 182 рублей. Число сберегательных касс с 1950 года по 1960 год увеличилось в 1,8 раза и на конец 1960 года составило 2805. Развитие сберегательного дела и расширение сети сберегательных касс в Казахстане обусловлено главным образом развитием… Читать ещё >

Анализ обеспеченности структуры и качества собственного капитала АО «Народный Банк Казахстана» (реферат, курсовая, диплом, контрольная)

История «Народного Банка Казахстана» — это история становления и развития сберегательной системы на территории Казахстана. Акционерное общество «Народный Банк Казахстана» было основано на базе реорганизованного Сберегательного банка Республики Казахстан. В послереволюционное время, в период новых экономических отношений, в 1923 году в г. Актюбинске была открыта первая сберегательная касса, а позже, в период коллективизации и сверхиндустриализации, в 1936 году в г. Алматы открыт филиал Сберегательного Банка СССР. Фактически с 1923 года начинается новый виток развития и популяризации сберегательной системы, рассчитанной на широкие массы населения.

После открытия сберкассы в Актюбинске, в течение последующих 4-х лет в республике было сформировано 335 сберегательных касс. В 1929 году была организована Республиканская сберегательная касса, которая осуществляла руководство деятельностью всех сберегательных касс в Казахстане. В последующие годы количество их быстро увеличивалось. Чтобы вовлечь в число вкладчиков большее количество рабочих, служащих и колхозников, особое внимание уделялось открытию сберегательных касс непосредственно при заводах и фабриках, колхозах и совхозах, при учреждениях связи и других предприятиях и организациях.

Сама природа социально-экономических и финансовых отношений в социалистическом обществе способствовала тому, что практически каждый советский гражданин являлся вкладчиком Сберегательного Банка. Глобальная система массового обслуживания населения способствовала накоплению огромного исторического опыта системы сбережений и закреплению устоявшихся традиций банковского дела на территории Казахстана.

Сберегательным кассам была также разрешена выдача срочных ссуд под залог облигаций государственных займов и под другие ценные бумаги. Они могли выполнять фондовые и другие финансовые и банковские операции.

В этот период сберегательное дело характеризовалось становлением и постепенным развитием государственного кредита. За эти годы было выпущено восемь государственных займов, в том числе три в натуральном и два в золотом исчислении. Натуральные займы (два хлебных и сахарный) и займы в золотом исчислении были выпущены в дореформенный период.

К концу 1960 года число вкладчиков в сберегательных кассах достигло 1770 тысяч, сумма вкладов составила 322,7 млн. рублей, а средний размер вклада вырос до 182 рублей. Число сберегательных касс с 1950 года по 1960 год увеличилось в 1,8 раза и на конец 1960 года составило 2805. Развитие сберегательного дела и расширение сети сберегательных касс в Казахстане обусловлено главным образом развитием народного хозяйства, значительным ростом материального благосостояния трудящихся в результате массового освоения целинных и залежных земель. На долю сберегательных касс целинных областей: Кокчетавской, Костанайской, Павлодарской, Северо-Казахстанской и Целиноградской только в 1955 году приходилось 44,1 процента всех лицевых счетов вкладчиков и 44 процента остатка вкладов, имеющихся в республике.

В начале 60-х годов сберегательные кассы были привлечены к операциям по приему платежей населения за квартиру, коммунальные и другие услуги. Сберегательным кассам было также передано большое хозяйство текущих счетов фабрично-заводских и местных комитетов профсоюзов, касс взаимопомощи, а также общественных организаций, не занимающихся хозяйственной деятельностью. Заметное развитие получили операции сберегательных касс по безналичным перечислениям на счета во вклады сумм из заработной платы рабочих и служащих, а также денежных заработков колхозников при соблюдении принципов строгой добровольности.

Для развития сберегательной системы немалое значение имело укрепление денежной единицы. Однако реформа 1961 года, задуманная как мера контроля над массой и ограничением эмиссии, не получила подкрепления в преобразовании всего хозяйственного строя и свелась к замене денежных знаков и установлению нового курса рубля. С 1963 года, после передачи сберегательных касс из ведения Министерства финансов в ведение Госбанка, средства населения с вкладов стали направляться на пополнение его кредитных ресурсов. В конце 60-х годов произошел бурный расцвет сберегательного дела, обеспечивший направление крупных средств на кредитование народного хозяйства, источником которых являлись денежные сбережения населения.

Банковская реформа 1988 года наметила переход к двухуровневой банковской системе: центральный банк — специализированные банки. Государственные трудовые сберегательные кассы были преобразованы в Сбербанк СССР как государственный специализированный банк по обслуживанию населения и юридических лиц.

Государственная независимость Республики Казахстан и обретение суверенитета ознаменовала начало третьего, реорганизационного этапа — трансформирование и переориентация структуры и функций банкинга и начало хронологии непосредственного развития Народного Банка Казахстана.

После получения суверенитета, в декабре 1990 года, Казахстан сразу же приступил к созданию собственной банковской системы, отвечающей требованиям рыночной экономики. Уже в январе 1991 года был принят Закон «О банках и банковской деятельности в Казахской ССР», что ознаменовало начало банковской реформы в независимом Казахстане.

Спустя год после официального провозглашения независимости, в 1992 году, был создан Сберегательный Банк Республики Казахстан, официальным юридическим преемником которого является Народный Банк Казахстана.

В 1993 году Сберегательный Банк реорганизуется в самостоятельную юридическую структуру «Народный Банк Казахстана», принадлежащую Правительству Республики Казахстан.

И в 1995 году Банк преобразуется в Акционерное общество закрытого типа. Процесс преобразования сопровождался кардинальной сменой руководства банка и стиля работы. Новое руководство в основу деятельности банка положило принцип универсализма, который последовательно отстаивает и воплощает в последовательном расширении спектра банковских услуг и использовании в банкинге новейших информационно-коммуникативных технологий.

Уже к концу 1995 года Народный банк Казахстана стал крупнейшим операционным банком республики и продолжает успешно сохранять достигнутые позиции на финансовом рынке.

В июле 1998 г. решением Общего собрания акционеров Банк был преобразован из акционерного общества закрытого типа со 100%-ным участием Правительства в Открытое Акционерное Общество «Народный Сберегательный Банк Казахстана».

В этом же году, согласно Постановлениям Правительства Республики Казахстан, в том числе постановлению Правительства Республики Казахстан № 644 от 6 июля 1998 года «Об основных направлениях поэтапной приватизации Акционерного Народного Сберегательного Банка Казахстана на 1998;2001 годы», была проведена работа по увеличению акционерного капитала.

В ноябре 2001 года Правительство Республики Казахстана продало на торгах свой контрольный пакет акций, к тому времени, составлявший 33,33% плюс одна акция.

На сегодня Народный банк Казахстана — это крупнейший универсальный коммерческий банк Республики Казахстан, успешно работающий на благо своих клиентов уже 85 лет, одна из самых надежных и диверсифицированных финансовых структур Казахстана.

Современная история Народного Банка — это не только процесс его приватизации и структурной реорганизации. Это процесс непрерывного внедрения новейших банковских технологий, расширения спектра банкинга, глобальная стратегия, направленная на полное сохранение и совершенствование системы сберегательных вкладов в новых условиях, создание «вертикально интегрированной» банковской структуры с развитой филиальной инфраструктурой. Это ориентация, с учетом современных информационно-коммуникативных технологий, на решение основных задач Народного Банка Казахстана — выплаты пенсий, заработной платы, прием налоговых, коммунальных и других платежей, расчетно-кассовое обслуживание малых и средних предприятий и государственных учреждений.

Сегодня, АО «Народный Банк Казахстана» — универсальный коммерческий банк Республики Казахстана, успешно работающий на благо своих клиентов. Акционерное общество «Народный банк Казахстана» было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда лет являлось агентом Правительства РК по выплатам пенсий и пособий. Проведенная в 2001 году приватизация Народного банка позволила реструктуризировать бизнес для того, чтобы иметь возможность предоставлять своим клиентам максимально широкий спектр качественных услуг.

Банк эмитирует карточки платежных систем VISA International, MasterCard International, China Union Pay и остается неизменным лидером на казахстанском рынке пластиковых карточек. Общее количество выпущенных карточек Банка превысило 3 млн. единиц, а доля Банка в совокупных показателях банков второго уровня на сегодняшний день составила более 50%.

В 2008 году Банком была оказана благотворительная помощь пострадавшим от наводнения в Южно-Казахстанской области в размере 10 млн. тенге, также 10 млн. тенге было выделено для ликвидации последствий землетрясения в Западно-Казахстанской области. Оказана спонсорская помощь ОФ «Жана Алатау» в размере 10 млн. тенге для обустройства вновь образовавшегося района города Алматы.

За последние месяцы ряд мировых экономик испытали нестабильность на рынках капитала и кредитования. Правительствами и центральными банками в Казахстане и других странах были осуществлены ряд мер по экономической стабилизации для обеспечения капитала и ликвидности банков. АО «Народный Банк Казахстана» использовал некоторые из этих финансовых средств после отчетной даты.

Предполагается, что у АО «Народный Банк Казахстана» будет доступ к данным программам в ближайшем будущем для финансирования планов по фондированию и капиталовложению.

Коэффициенты достаточности капитала АО «Народный Банк Казахстана» находятся на высоком уровне и будут повышаться в дальнейшем за счет планированного увеличения уставного капитала примерно на 60,000 млн. тенге в 2009 г. Планируемое увеличение уставного капитала будет осуществлено посредством ожидаемого приобретения АО «Фонд Национального Благосостояния «Самрук-Казына» (организацией, контролируемой Правительством Республики Казахстан) простых и привилегированных акций АО «Народный Банк Казахстана». Это также отражает поддержку АО «Народный Банк Казахстана» со стороны Правительства Казахстана и подчеркивает значение банка для экономики и финансовой системы Казахстана.

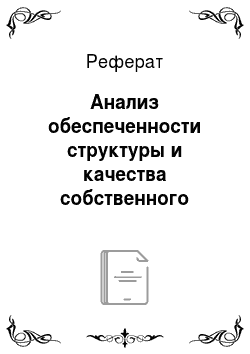

На протяжении последних трех лет в АО «Народный Банк Казахстана» наблюдался рост капитала (см. рисунок 7).

Рисунок 7. Динамика роста капитала банка.

На рисунке 7 показана динамика роста собственного капитала за последние три года. В 2006 году капитал банка составил 120,627 млн. тенге, в 2007 году 161,025 млн. тенге, в 2008 году 191,055 тенге.

Уставный капитал АО «Народный Банк Казахстана» классифицирует финансовый инструмент, который он выпускает, как финансовый актив, финансовое обязательство или долевой инструмент в соответствии с природой контрактного соглашения. Инструмент классифицируется как обязательство, если это контрактное обязательство по предоставлению денежных средств или другого финансового актива, или по обмену финансовых активов или финансовых обязательств на потенциально неблагоприятных условиях. Инструмент классифицируется как капитал, если он претендует только на остаточную долю в активах банка после вычета обязательств.

Компоненты сложного финансового инструмента, выпущенного АО «Народный Банк Казахстана», классифицируются и учитываются отдельно как финансовые активы, финансовые обязательства или капитал, соответственно обстоятельствам.

Затраты на оплату услуг третьим сторонам, непосредственно связанные с выпуском новых акций, за исключением случаев объединения компаний, отражаются в составе капитала как уменьшение суммы, полученной в результате данной эмиссии. До 13 мая 2003 года любое превышение справедливой стоимости полученных средств над номинальной стоимостью выпущенных акций отражалось как эмиссионный доход. С 13 мая 2003 года после принятия новой редакции Закона Республики Казахстан «Об акционерных обществах» понятие «номинальной стоимости акций» применяется только при размещении акций среди учредителей общества. Для всех прочих инвесторов уставный капитал учитывается по цене размещения, равной сумме, полученной обществом от размещения акций.

Выкупленные собственные акции. В случае приобретения Банком или его дочерними компаниями акций Банка, стоимость приобретения, включая соответствующие затраты по сделке, вычитается из общей суммы капитала как собственные выкупленные акции, вплоть до момента их аннулирования или повторного выпуска. При последующей продаже или повторном выпуске таких акций полученная сумма включается в состав капитала. Собственные выкупленные акции учитываются по номинальной стоимости.

Дивиденды признаются как обязательства и вычитаются из суммы капитала на дату их объявления. Информация о дивидендах раскрывается в отчетности, если они были рекомендованы до отчетной даты, а также рекомендованы или объявлены после отчетной даты, но до даты утверждения консолидированной финансовой отчетности.

Количество объявленных, выпущенных и полностью оплаченных акций на 31 декабря 2008, 2007 и 2006 годов было представлено следующим образом (см. таблица 4).

Таблица 4.

Количество объявленных, выпущенных и полностью оплаченных акций.

Разрешенные к выпуску акции. | Разрешенные, но не выпущенные акции. | Полностью оплаченные и выпущенные в обращение акции. | Выкупленные собственные акции. | Акции в обращении. | |

2008 год. | |||||

Простые акции. | 1,129,016,660. | (145,000,000). | 984,016,660. | (4,585,603). | 979,431,057. |

Конвертируемые привилегированные акции. | 80,225,222. | ; | 80,225,222. | — (113,677). | 80,111,545. |

Неконвертируемые Привилегированные акции. | 24,742,000. | ; | 24,742,000. | (199,321). | 24,542,679. |

2007 год. | |||||

Простые акции. | 1,129,016,660. | (145,000,000). | 984,016,660. | (4,257,172). | 979,759,488. |

Конвертируемые привилегированные акции. | 80,225,222. | ; | 80,225,222. | (32,610). | 80,192,612. |

Неконвертируемые Привилегированные акции. | 24,742,000. | ; | 24,742,000. | (55,237). | 24,686,763. |

2006 год. | |||||

Простые акции. | 1,129,016,660. | (154,468,878). | 974,547,782. | (3,858,746). | 970,689,036. |

Конвертируемые привилегированные акции. | 80,225,222. | ; | 80,225,222. | (10,035). | 80,215,187. |

Неконвертируемые привилегированные акции. | 24,742,000 ; | ; | 24,742,000. | ; | 24,742,000. |

Из таблицы видно, что по состоянию на 31 декабря 2008 года Группа выкупила собственные простые акции в количестве 4,585,603 штук на 69 миллионов тенге (31 декабря 2007 года — 4,257,172 штук на 66 миллионов тенге, 31 декабря 2006 года — 3,858,746 штук на 38 миллионов тенге).

Каждая простая акция имеет право одного голоса и получает одинаковый размер дивидендов. В соответствии с МСБУ 32 «Финансовые инструменты: представление информации» неконвертируемые и конвертируемые привилегированные акции (совместно — «Привилегированные акции») классифицируются как комбинированные инструменты. По возвращению капитала при ликвидации, активы АО «Народный Банк Казахстана», имеющиеся для распределения, применяются приоритетно к выплатам держателям простых акций при оплате держателям. Привилегированных акций суммы, равной уставному капиталу, уплаченному или кредитованному как уплаченный.

Условия Привилегированных акций требуют, чтобы Банк выплачивал номинальную сумму дивидендов в размере 0.01 тенге за акцию в целях соблюдения казахстанского законодательства, который представляет собой компонент обязательств. Данное законодательство требует, чтобы акционерные общества выплачивали определенную гарантированную сумму дивидендов по привилегированным акциям. Согласно казахстанскому законодательству по акционерным обществам, сумма дивидендов, выплаченных по простым акциям не должна превышать выплат по привилегированным акциям. Более того, дивиденды по простым акциям не выплачиваются до тех пор, пока не произведена полная выплата дивидендов по привилегированным акциям.

Выплата дополнительных дивидендов по привилегированным акциям определяется на основании формулы, указанной в соглашении о привилегированных акциях, и основывается на прибыльности АО «Народный Банк Казахстана». Когда чистый доход банка не превышает произведение количества выпущенных в обращение привилегированных акций, суммы 160 тенге и суммы индекс инфляции публикуемых НБК плюс один процент, то дивиденды рассчитываются как чистый доход, поделенный на количество выпущенных привилегированных акций. Если чистый доход превышает эту цифру, то дивиденды рассчитываются как произведение количества выпущенных в обращение привилегированных акций, суммы 160 тенге и суммы индекса инфляции по данным НБК плюс один процент. Индекс инфляции в обоих случаях варьируется от 3% до 9%. Дивиденды держателям привилегированных акций выплачиваются, только если объявлены и утверждены Советом Директоров на ежегодном Общем Собрании Акционеров.

Привилегированные акции не дают права голоса, если только не была задержана выплата дивидендов по привилегированным акциям на срок свыше трех месяцев с момента наступления срока их выплаты.

Эмиссионный доход представляет собой превышение суммы внесенных средств над номинальной стоимостью выпущенных акций.

Каждая конвертируемая привилегированная акция конвертируется в одну простую акцию, по решению Совета Директоров. Также банк будет выплачивать компенсацию каждому держателю конвертируемой привилегированной акции при конвертации, на основе формулы, указанной в соглашении по конвертируемым привилегированным акциям. Такая выплата рассчитывается таким образом, что на дату конвертации, если стоимость простых акций полученных держателем привилегированных акций, меньше чем 160 тенге за акцию, АО «Народный Банк Казахстана» возместит держателю привилегированных акций разницу в денежных средствах во время конвертации.

27 марта 2009 года завершилось размещение 259 064 909 простых акций АО «Народный Банк Казахстана» акционерному обществу «Фонд национального благосостояния «Самрук-?азына» (далее — «Фонд») на сумму 27 млрд. тенге. В результате сделки доля принадлежащих Фонду простых акций Банка составляет 20,91% от общего количества размещенных простых акций Банка (или 26,4% от общего количества размещенных простых акций Банка до сделки). Продажа акций Фонду осуществлялась в рамках размещения Банком 259 064 909 простых акций Банка среди неограниченного круга инвесторов в Казахстане.

Продаже простых акций Банка Фонду предшествовало размещение простых акций Банка среди своих акционеров, включая держателей глобальных депозитарных расписок, базовым активом которых являются простые акции Банка (далее — «ГДР»), по праву преимущественной покупки. Выпущенные ГДР в количестве 16 211 штук были включены в официальный список Агентства по листингу Соединенного Королевства Великобритании и Северной Ирландии (UK Listing Authority) и допущены к торгам на Лондонской Фондовой Бирже.

Размещение простых акций осуществлено согласно ранее заключенным между Фондом и Банком соглашениям о реализации комплекса совместных мероприятий по поддержке роста реального сектора экономики Республики Казахстан в рамках стабилизационной программы П…

Кроме того, в рамках заключенных соглашений Банк в течение следующих двух месяцев планирует привлечение дополнительных средств от Фонда на сумму 33 млрд. тенге путем размещения своих привилегированных акций. Таким образом, общая сумма увеличения капитала Банка составит 60 млрд. тенге.

Завершив размещение простых акций, Народный Банк стал первым среди отечественных банков, который выполнил все необходимые процедуры по казахстанскому законодательству и требования Лондонской и Казахстанской Фондовых Бирж для вхождения Фонда в капитал Банка.

В результате вышеуказанного размещения простых акций Банка новая структура акционеров, владеющих не менее 10% размещенных акций Банка, по состоянию на 30 марта 2009 года выглядит следующим образом (см. таблица 5).

Таблица 5.

Структура акционеров, владеющих не менее 10% размещенных акций Банка.

№. | Наименование. | Процентное соотношение акций, принадлежащих акционеру, к общему количеству размещенных простых акций. |

АО «Холдинговая Группа «АЛМЭКС». | 54,37%. | |

АО «Самрук-?азына». | 20,91%. |

Будучи одним из крупнейших банков Казахстана Народный Банк активно участвует в реализации антикризисной программы Правительства, направленной на стабилизацию отечественной экономики и улучшения благосостояния граждан страны. В первой декаде марта 2009 года Народный Банк получил от государства 24 млрд. тенге на рефинансирование ипотечных кредитов и 11,7 млрд. тенге на кредитование МСБ. В настоящее время Банком ведется активная работа по реализации антикризисной программы.

Управление рисками играет важную роль в формировании капитала банка. Основные риски, присущие деятельности Группы, включают:

- — кредитный риск;

- — риск ликвидности;

- — рыночный риск.

Для обеспечения действенной и эффективной политики управления рисками. Группа определила основные принципы управления рисками, основная цель которых состоит в том, чтобы защитить АО «Народный Банк Казахстана» от существующих рисков и позволить достигнуть запланированных показателей. Указанные принципы используются банком при управлении следующими рисками:

1. Кредитный риск. АО «Народный Банк Казахстана» подвергается кредитному риску, т. е. риску неисполнения своих обязательств одной стороной по финансовому инструменту и, вследствие этого, возникновения у другой стороны финансового убытка.

Управление рисками и их мониторинг в установленных пределах осуществляется Кредитными комитетами и Правлением банка. Перед любым непосредственным действием Кредитного Комитета, все рекомендации по кредитным процессам (например, ограничения, установленные для заемщиков) разрабатываются и предоставляются менеджером соответствующего подразделения Службы риск-менеджмента. Ежедневная работа по управлению рисками осуществляется Кредитными службами Банка.

АО «Народный Банк Казахстана» устанавливает уровень своего кредитного риска за счет определения максимальной суммы риска в отношении одного заемщика или группы заемщиков, а также отраслевых (и географических) сегментов. Лимиты на максимальную концентрацию кредитного риска по отраслям экономики устанавливаются ежеквартально и по регионам ежегодно и контролируются Комитетом по Управлению активами и обязательствами Банка (КОМАП).

Ограничения в отношении уровня кредитного риска по программам кредитования (Малого и среднего бизнеса (МСБ) и розничного) утверждаются Правлением. Индивидуальные риски по каждому заемщику, включая банки и брокеров, охватывающие балансовые и внебалансовые риски, рассматриваются соответствующими Кредитными комитетами и КОМАП. Ежедневно осуществляется мониторинг фактического размера рисков в сравнении с установленными лимитами.

При необходимости, а также в отношении большинства займов Группа получает залог, а также поручительства организаций и физических лиц, однако существенная часть кредитования приходится на кредиты физическим лицам, в отношении которых получение залога или поручительства не представляется возможным. Такие риски подвергаются постоянному мониторингу и анализируются с предоставлением соответствующей управленческой отчетности на ежемесячной основе.

Внебалансовые кредитные обязательства представляют собой неиспользованные кредитные линии, гарантии или аккредитивы. Кредитный риск по финансовым инструментам, учитываемым на внебалансовых счетах, определяется, как вероятность потерь из-за невозможности заемщика соблюдать условия и сроки контракта. По отношению к кредитному риску, связанному с внебалансовыми финансовыми инструментами, банк потенциально несет убыток, равный общей сумме неиспользованных кредитных линий. Однако вероятная сумма убытка ниже общей суммы неиспользованных обязательств, поскольку в большинстве случаев возникновение обязательств по предоставлению кредита зависит от того, соответствуют ли клиенты особым стандартам кредитоспособности. АО «Народный Банк Казахстана» применяет ту же кредитную политику в отношении условных обязательств, что и в отношении отраженных в балансе финансовых инструментов, основанную на процедурах утверждения выдачи ссуд, использования лимитов, ограничивающих риск, и текущего мониторинга. Банк следит за сроками погашения кредитов, т.к. долгосрочные обязательства несут больший кредитный риск по сравнению с краткосрочными.

Максимальный размер кредитного риска. Максимальный размер кредитного риска банка может существенно варьироваться в зависимости от индивидуальных рисков, присущих конкретным активам, и общим рыночным рискам.

В следующей таблице представлен максимальный размер кредитного риска по финансовым активам и условным обязательствам (см. таблица 6).

Таблица 6.

Максимальный размер кредитного риска по финансовым активам и условным обязательствам.

Максимальный размер кредитного риска. | Сумма зачета. | Чистый размер кредитного риска после зачета. | Обеспечение. | Чистый размер кредитного риска после зачета и учета обеспечения. | |

Денежные средства и их эквиваленты. | 137,170. | ; | 137,170. | 136,510. | |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток. | 14,987. | ; | 14,987. | 1,688. | 13,299. |

Средства в кредитных учреждениях. | 10,357. | ; | 10,357. | ; | 10,357. |

Займы клиентам. | 1,188,280. | ; | 1,188,280. | 1,027,161. | 161,119. |

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи. | 135,801. | ; | 135,801. | ; | 135,801. |

Инвестиционные ценные бумаги, удерживаемые до погашения. | 8,689. | ; | 8,689. | ; | 8,689. |

Прочие финансовые активы. | 2,897. | ; | 2,897. | ; | 2,897. |

Итого финансовые активы. | 1,498,181. | ; | 1,498,181. | 1,029,509. | 468,672. |

Условные финансовые обязательства. | 71,697. | ; | 71,697. | 1,197. | 70,500. |

Следовательно, для финансовых активов, отражаемых на балансовых счетах, максимальный размер кредитного риска равен балансовой стоимости этих активов без учета зачетов активов и обязательств и обеспечения. Для финансовых гарантий и других условных обязательств максимальный размер кредитного риска представляет собой максимальную сумму, которую Группе пришлось бы заплатить при наступлении необходимости платежа по гарантии или в случае востребования ссуд в рамках открытых кредитных линий. Залоговое обеспечение отражается по справедливой стоимости, ограниченной суммой кредита по каждому отдельному займу.

Организации банковского сектора в целом подвержены кредитному риску, возникающему в отношении финансовых инструментов и условных обязательств. Кредитный риск Группы сосредоточен в Республике Казахстан. Степень кредитного риска подвергается постоянному мониторингу с целью обеспечить соблюдение лимитов по кредитам и кредитоспособности в соответствии с утвержденной Группой политикой по управлению рисками.

Займы клиентам классифицируются, основываясь на внутренних оценках и других аналитических процедурах, соответствующие департаменты классифицируют кредиты согласно их риску и риску потенциальных убытков, которые они представляют для Группы, классификация которых утверждается департаментом управления рисками [30, с. 20].

Активы, объединенные по принципу в однородные группы активов со схожими кредитными характеристиками (такими как: отрасль экономики, тип бизнеса, программа кредитования, уровень дефолтов, внутренние рейтинги и прочие факторы). В пулы однородных займов относятся активы, текущая стоимость которых меньше материально значимой пороговой суммы, определяемой Советом Директоров Группы, а также активы, обесценение по которым не найдено при индивидуальной оценке, и которые объединяются в однородные пулы для коллективной оценки на обесценение (см. таблица 7).

Таблица 7.

Пулы однородных займов.

Пулы однородных займов. | 737,434. | 835,901. | 485,911. |

Сомнительные 1-ой категории. | 369,689. | 180,643. | 101,805. |

Сомнительные 2-ой категории. | 7,922. | 7,817. | 2,136. |

Сомнительные 3-ей категории. | 97,430. | 46,456. | 18,221. |

Сомнительные 4-ой категории. | 16,307. | 4,172. | 2,024. |

Сомнительные 5-ой категории. | 20,447. | 2,763. | 7,842. |

Безнадежные кредиты. | 54,103. | 19,218. | 11,931. |

Минус — Резерв под обесценение. |

|

|

|

Займы клиентам. | 1,188,280. | 1,040,273. | 596,216. |

Сомнительные кредиты 1-ой категории. Прослеживается временное ухудшение финансового состояния заемщика, включая снижение дохода или потерю рыночной доли. Заемщик погашает сумму основного долга по кредиту и проценты без задержки и полностью. Стоимость залога, по меньшей мере, покрывает 50% рисков Группы.

Сомнительные кредиты 2-ой категории. Прослеживается временное ухудшение финансового состояния заемщика, включая снижение дохода или потерю рыночной доли. Однако из-за временных трудностей заемщик погашает кредит с задержками и/или не полностью. Стоимость залога, по меньшей мере, покрывает 50% рисков Группы.

Сомнительные кредиты 3-ой категории. Прослеживается более серьезное ухудшение финансового состояния заемщика, включая отрицательные операционные результаты и снижающуюся позицию ликвидности. Текущее финансовое состояние заемщика рассматривается как нестабильное и вызывает сомнения относительно способности заемщика улучшить свое текущее финансовое положение, что вызывает сомнения относительно способности заемщика полностью погасить кредит и проценты. Однако, несмотря на серьезное ухудшение финансового состояния, заемщик может погасить кредит и проценты полностью и без задержки. Стоимость залога, по меньшей мере, покрывает 50% рисков Группы.

Сомнительные кредиты 4-ой категории. Прослеживается серьезное ухудшение финансового состояния заемщика, включая отрицательные операционные результаты и снижающуюся позицию ликвидности. Текущее финансовое состояние заемщика рассматривается как нестабильное и вызывает сомнения относительно способности заемщика стабилизировать и улучшить свое текущее финансовое положение и ухудшает способность заемщика полностью погасить кредит и проценты.

Заемщик погашает кредит с задержками и/или не полностью. Стоимость залога, по меньшей мере, покрывает 50% рисков Группы.

Сомнительные кредиты 5-ой категории. Ухудшение финансового состояния заемщика достигло критического уровня, включая существенные операционные потери, потерю доли на рынке, отрицательный собственный капитал, и вероятно, что заемщик будет неспособен полностью погасить кредит и проценты.

При этом качество залога классифицируется как удовлетворительное (обычно не высоколиквидный, но покрывающий не менее 100% от неоплаченного долга заемщика) и неудовлетворительное (стоимость которого покрывает около, но не менее 50% от неоплаченного долга заемщика).

Безнадежные кредиты. В случае отсутствия любой информации, подтверждающей обратное, финансовое состояние и деятельность заемщика достигли точки, когда становится очевидным, что заемщик не сможет погасить кредит и стоимость залога не покрывает убытки. Кредит считается необеспеченным или стоимость залога покрывает менее 50% от непогашенного долга заемщика [31, с. 13].

Валютный риск. Группа подвержена риску, возникающему вследствие колебаний в действующих обменных курсах иностранной валюты (в основном долларов США), влияющих на финансовую позицию и движение денежных средств, которые отслеживаются ежедневно.

Комитет по управлению активами и обязательствами устанавливает лимиты уровня риска по типам валют в рамках полномочий, утвержденных Советом Директоров. Эти лимиты соответствуют минимальным требованиям, установленным АФН. Основные денежные потоки Группы генерируются главным образом в тенге и долларах США.

В результате, будущие колебания обменного курса тенге по отношению к доллару США могут повлиять на балансовую стоимость денежных активов и обязательств Группы, выраженных в долларах США.

Риск, связанный с процентными ставками. Риск, связанный с изменением процентных ставок, возникает вследствие возможности того, что изменения процентных ставок повлияют на стоимость финансовых инструментов.

Политика Группы по управлению рисками, связанными с процентными ставками, рассматривается и утверждается Комитетом Банка по управлению активами и обязательствами. Процентные ставки по активам и обязательствам Группы раскрыты в соответствующих примечаниях к финансовой отчетности.

2. Риск ликвидности. Риск ликвидности связан с необходимостью наличия средств, достаточных для выдачи вкладов клиентов и выполнения обязательств по прочим финансовым инструментам по мере наступления сроков выплат. Для управления риском краткосрочной ликвидности Группы, казначейство составляет ежедневные прогнозы движения средств на счетах клиентов. Управление риском долгосрочной ликвидности осуществляется Комитетом по управлению активами и обязательствами посредством анализа долгосрочных позиций ликвидности и принятия решений по управлению существенной негативной позицией различными методами.

Лимиты по минимальному уровню свободных средств, которые могут быть использованы в покрытие снимаемых вкладов клиентов, а также минимальному уровню межбанковских и прочих источников кредитования, которые должны быть в наличии для покрытия изъятий средств сверх ожидаемого уровня, определяются Комитетом по управлению активами и обязательствами в рамках полномочий, утвержденных Советом директоров.

В таблице ниже, представлен анализ финансовых активов и обязательств, сгруппированных на основании периода, оставшегося с даты составления бухгалтерского баланса до даты выплаты по контракту, за исключением финансовых активов, оцениваемых по справедливой стоимости через прибыль или убыток которые включены в графу «До востребования», поскольку они имеются в наличии для удовлетворения потребностей Группы в краткосрочных ликвидных средствах (см. таблица 8).

Таблица 8.

Анализ финансовых активов и обязательств.

До востребования. | Менее 1 месяца. | От 1 до 3 месяцев. | От 3 месяцев до 1 года. | От 1 года до 2 лет. | От 2 до 3 лет. | От 3 до 5 лет. | Свыше 5 лет. | Всего. | |

ФИНАНСОВЫЕ АКТИВЫ: | |||||||||

Денежные средства и их эквиваленты. | 32,338. | 128,750. | ; | ; | ; | ; | ; | ; | 161,088. |

Обязательные резервы. | 7,900. | 7,464. | 1,861. | 9,166. | 1,361. | 1,676. | 30,825. | ||

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток. | 14,987. | ; | ; | ; | ; | ; | ; | ; | 14,987. |

Средства в кредитных учреждениях. | ; | 1,428. | 3,676. | 4,235. | 10,357. | ||||

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи. | 8,825. | 33,355. | 47,027. | 20,352. | 3,941. | 6,852. | 14,724. | 135,801. | |

Инвестиционные ценные бумаги, удерживаемые до погашения. | ; | 4,645. | ; | ; | ; | 2,755. | 8,689. | ||

Займы клиентам. | 8,620. | 46,261. | 112,823. | 518,568. | 234,252. | 4,103. | 108,710. | 154,943. | 1,188,280. |

Прочие финансовые активы. | 1,520. | 2,897. | |||||||

Итого: | 64,637. | 195,116. | 149,394. | 583,640. | 256,262. | 9,742. | 121,111. | 173,022. | 1,552,924. |

ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА: | |||||||||

Средства клиентов. | 225,889. | 208,134. | 52,001. | 255,837. | 37,727. | 47,157. | 24,000. | 16,647. | 867,392. |

Средства кредитных учреждений. | 2,824. | 93,609. | 28,286. | 56,481. | 89,838. | 6,473. | 9,595. | 2,502. | 289,608. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток. | 6,048. | ; | ; | ; | ; | ; | ; | ; | 6,048. |

Выпущенные долговые ценные бумаги. | 16,141. | 32,586. | 5,016. | ; | 93,824. | 115,314. | 262,991. | ||

Прочие финансовые обязательства. | 8,40. | ; | ; | 8,958. | |||||

Итого. | 243,165. | 302,087. | 96,663. | 344,928. | 132,581. | 53,630. | 127,480. | 134,463. | 1,434,997. |

Нетто позиция. | 178,528. | 106,971. | 52,731. | 238,712. | 123,681. | (43,888). | (6,369). | 38,559. | |

Накопленная разница. | 178,528. | 285,499. | 232,768. | 5,944. | 129,625. | 85,737. | 79,368. | 117,92. |

3. Рыночный риск. Рыночный риск включает риск изменения процентной ставки, валютный риск и другие ценовые риски, которым подвержена Группа. В 2008 году не произошло изменения в составе этих рисков и методах оценки и управления этими рисками в Группе. Группа подвержена риску изменения процентной ставки, поскольку предприятия, входящие в Группу, привлекают средства как по фиксированной, так и по плавающей ставке. Риск управляется Группой путем поддержания необходимого соотношения между займами по фиксированной и плавающей ставками.

КОМАП управляет рисками изменения процентной ставки и рыночным риском посредством управления позицией Группы по процентным ставкам, обеспечивая положительную процентную маржу. Департамент финансового контроля отслеживает текущие результаты финансовой деятельности Группы, оценивает уязвимость Группы в отношении изменения процентных ставок и влияние на прибыли Группы.

Большинство кредитных договоров Группы и других финансовых активов и пассивов, по которым начисляются проценты, имеют условия договора, предусматривают возможность изменения ставки процента кредитором. Руководство Группы осуществляет мониторинг процентной маржи Группы и считает, что Группа не несет существенного риска изменения процентной ставки и соответствующего риска в отношении денежных потоков.

Процентный риск. Группа управляет риском изменения процентной ставки путем определения степени подверженности процентному риску, используя подход, описанный в Базельском документе о Принципах управления и контроля процентных рисков. Данный подход определяет степень подверженности Группой процентному риску путем тестирования влияния параллельного сдвига процентных ставок по активам и обязательствам на 200 базисных пунктов.

Дополнительно проводится расчет сумм под риском VaR по ставкам по депозитам и кредитам основанный на историческом методе.

В приведенной ниже таблице представлен анализ чувствительности к процентному риску, который был сделан на основе изменений, которые были обоснованно возможными (см. таблица 9).

Таблица 9.

Анализ чувствительности к процентному риску.

Процентная ставка +2%. | Процентная ставка -2%. | Процентная ставка +2%. | Процентная ставка -2%. | Процентная ставка +2%. | Процентная ставка -2%. | |

ФИНАНСОВЫЕ АКТИВЫ: | ||||||

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток. | (319). | (1,365). | 1,556. | (2,360). | 2,682. | |

Средства в кредитных учреждениях. | (85). | ; | ; | ; | ; | |

Займы клиентам. | 1,620. | (1,620). | 1,441. | (1,441). | (823). | |

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи. | (2,948). | 3,264. | (766). | (685). | ||

ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА: | ||||||

Средства кредитных учреждений. | 2,931 (811). | (2,931). | (561). | |||

Средства клиентов. | ; | ; | (1,684). | 1,684. | ; | ; |

Чистое влияние на капитал. | 1,913. | (1,691). | (3,185). | 3,376. | (2,783). | 3,105. |

Влияние на прибыль до уплаты налога — это эффект допускаемых изменений в процентной ставке на чистый процентный доход за один год, на основе изменения плавающей ставки финансовых активов и обязательств с плавающей ставкой на 31 декабря 2006, 2007 и 2008 годов, и эффекта переоценки инструментов с фиксированными процентными ставками, учитываемые по справедливой стоимости. Влияние на капитал — это эффект допускаемых изменений в процентной ставке, возникший в результате изменений в нераспределенной прибыли, и эффект переоценки инвестиционных ценных бумаг, имеющихся в наличии для продажи, с фиксированными ставками.

Валютный риск. Валютный риск представляет собой риск изменения стоимости финансового инструмента в связи с изменением курсов обмена валют. Финансовое положение и денежные потоки Группы подвержены воздействию колебаний курсов обмена иностранных валют.

КОМАП осуществляет управление валютным риском путем определения открытой валютной позиции, исходя из предполагаемого обесценения тенге и прочих макроэкономических индикаторов, что позволяет Группе свести к минимуму убытки от значительных колебаний курса национальной и иностранных валют. Казначейство осуществляет ежедневный контроль за открытой валютной позицией Группы с целью обеспечения ее соответствия требованиям АФН [33, с. 20].

В приведенной ниже таблице, представлены валюты, в связи с которыми Группа подвергалась значительному риску по состоянию на 31 декабря 2008, 2007 и 2006 годов, и предполагаемые денежные потоки Группы. Анализ рассчитывает эффект обосновано возможного движения курса валюты со всеми переменными, используемыми в качестве постоянных величин в консолидированной финансовой отчетности. Влияние на прибыль до налогообложения, основанное на стоимости финансовых активов по состоянию на 31 декабря 2008, 2007 и 2006 годов рассчитывается с использованием анализа волатильности обменного курса (см. таблица 10).

Таблица 10

Влияние валютного риска на капитал банка.

+25%. тенге/. доллар США. | — 25%. тенге/. доллар США. | +10%. тенге/. доллар США. | — 10%. тенге/. доллар США. | +10%. тенге/. доллар США. | — 10%. тенге/. доллар США. | |

Влияние на прибыль до налогообложения. | (19,340). | 19,340. | 5,383. | (5,383). | (484). | |

Влияние на капитал. | (19,340). | 19,340. | 5,383. | (5,383). | (484). |

Положительная сумма отражает потенциальное чистое повышение в консолидированном отчете о прибылях и убытках.

Ограничения анализа чувствительности. В приведенных выше таблицах отражен эффект изменения, основанного на главном предположении, тогда как другие предположения остаются неизменными. В действительности, существует связь между предположениями и другими факторами. Также следует отметить, что чувствительность имеет нелинейный характер, поэтому не должна проводиться интерполяция или экстраполяция полученных результатов.

Анализ чувствительности не учитывает, что Группа активно управляет активами и пассивами.

В дополнение к этому финансовое положение Группы может быть подвержено изменениям в зависимости от изменений, происходящих на рынке. Например, стратегия Группы в области управления финансовыми рисками нацелена на управление риском колебания рынка. В случае резких негативных колебаний цен на рынке ценных бумаг руководство может обращаться к таким методам, как продажа инвестиций, изменение состава инвестиционного портфеля, а также иным методам защиты. Следовательно, изменение предположений может не оказать влияния на обязательства и существенно повлиять на активы, учитываемые на балансе по рыночной цене. В этой ситуации разные методы оценки активов и обязательств могут приводить к значительным колебаниям величины собственного капитала.

Другие ограничения в приведенном выше анализе чувствительности включают использование гипотетических движений на рынке с целью раскрытия потенциального риска, которые представляют собой лишь прогноз Группы о предстоящих изменениях на рынке, которые невозможно предсказать с какой-либо степенью уверенности. Также ограничением является предположение, что все процентные ставки изменяются идентичным образом.

Ценовой риск. Ценовой риск — это риск изменений в стоимости финансового инструмента в результате изменений рыночных цен, независимо от того, вызваны ли эти изменения факторами, специфичными для отдельной ценной бумаги или ее эмитента, или факторами, влияющими на все ценные бумаги, обращаемые на рынке. Группа подвержена ценовому риску в связи с влиянием общих или специфичных изменений на рынке на ее продукты [35, с. 6].

Для определения подверженности риску Группа использует анализ подверженности риску финансовых инструментов на основе:

— Метод симуляции Монте-Карло и Рейтинговом методе.

Анализ подверженности риску по каждому из этих методов соответственно, основан на следующих статистических данных.

Группа считает ценовой риск на 31 декабря 2008, 2007 и 2006 годов нематериальным, вследствие чего нет необходимости в раскрытии количественной информации. Метод Монте-Карло:

- — исходные данные — данные по цене продажи в данной сделке по каждой ценной бумаге, полученной из официальных источников, таких как Bloomberg или Reuters;

- — глубина периода — для расчета подверженности риску использованы данные за три предыдущих года;

- — доверительный интервал — 95%;

- — количество симуляций — не менее 10 тысяч.

Рейтинговый метод:

- — исходные данные — данные о текущей цене сделки по каждой ценной бумаге, полученной из официальных источников или другие биржевые или небиржевые данные (Bloomberg, Reuters);

- — текущая доходность к погашению;

- — доверительный интервал — 95% [36, с. 3].