Банковские риски и система управления рисками

Эффективность оценки и управления рисками, и в частности рыночным, во многом определяется их классификацией. В экономической литературе можно встретить обобщенные классификационные схемы банковских рисков, анализ которых позволяет не только определить, какие виды рисков следует отнести к рыночному, а также обозначить его место в системе банковских рисков. Существуют различные точки зрения… Читать ещё >

Банковские риски и система управления рисками (реферат, курсовая, диплом, контрольная)

Сущность и виды банковских рисков

В банке риски проявляются во всех сферах: от риска возможных неисправностей и неполадок в компьютерах до рисков в совершении финансовых операций, неверного стратегического планирования деятельности банка. Риски могут быть абсолютно непредсказуемыми, а могут прогнозироваться с достаточно большой долей вероятности. Риски могут быть разрушительны, а последствия некоторых рисков могут практически не затрагивать деятельность банка и его сотрудников.

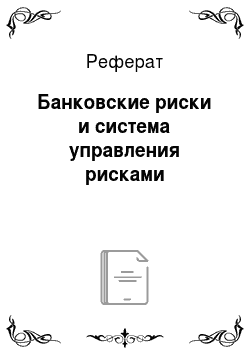

Существует несколько подходов к определению риска: от самых нестрогих (некая возможность (или случайность) неблагоприятного развития организации и недостижения ею поставленных целей) до более конкретных, позволяющих выстраивать более формальную методологию их измерения и управления (рис. 1.1).

В экономической литературе встречаются следующие определения риска:

Рис. 1.1. Определения понятия риска в экономической литературе

В приведенных выше определениях понятие риска тесно связано с вероятностью, возможностью и неопределенностью.

Неопределенность означает наличие факторов, при которых результаты действий являются недетерминированными, и тем более из-за неполного знания ситуации степень возможного влияния этих факторов на результаты неизвестна. Кроме того, сам процесс исследования может усложниться в силу несовершенства моделирования, используемого инструментария, ошибок анализа, что влечет дополнительные неопределенности.

Можно сказать, что ситуация неопределенности характеризуется тем, что вероятность наступления позитивных или негативных последствий принятого решения не подлежит измерению. С другой стороны риск — это измеримая величина и его количественная мера — вероятность наступления того или иного результата принятого решения.

Таким образом, в отличие от неопределенности категория риска определяется наличием объективно существующих возможностей оценки вероятности событий, предположительно возникающих в результате принятия экономических решений.

Понятие «вероятность» является фундаментальным в теории вероятностей и допускает количественно сравнивать события по степени их возможности. Вероятность события — это определенное число, которое тем больше, чем более возможно событие. Вероятностью является возможность получения определенного результата. Очевидно, что более вероятным считается то событие, которое происходит чаще, то есть понятие вероятности связано с опытным, практическим понятием частоты события. Следовательно, вероятность — это признак риска, позволяющий произвести расчет частоты наступления события при наличии достаточного количества статистических данных.

Соответственно, основой риска является вероятностная природа рыночной деятельности, осуществляемой в условиях неопределенности. В количественном выражении неопределенность подразумевает возможность отклонения фактического результата от планируемого (или среднего) как в сторону уменьшения, так и в сторону увеличения.

По мнению Мещерякова Г. Ю., который разделяет точки зрения Масленченкова Ю. С., Тронина Ю. Н. и Смирнова А. В., можно выделить две основные позиции отечественных экономистов в отношении определения сущности риска.

Первый вариант — риск рассматривается как возможность ущерба от реализации того или иного решения в виде финансовых, материальных и иных потерь. В качестве наиболее характерных для данной позиции можно привести следующие определения:

«Риск — действие, направленное на привлекательную цель, достижение которой сопряжено с элементом опасности, угрозой потери или неуспеха. Ситуация риска предполагает возможность выбора из двух альтернативных вариантов поведения: рискованного, связанного с риском, и надежного, т. е. гарантирующего сохранность достигнутого. Различают объективную и субъективную оценку проявления риска. Действия, воспринимаемые наблюдателем как осторожные, могут ощущаться самим субъектом как рискованные, и наоборот» [52, c. 2].

«Риск выражает вероятность наступления какого-либо неблагоприятного события или его последствия, приводящего к прямым потерям или косвенному ущербу» [27, c. 34].

Таким образом, в данных определениях под риском понимается вероятность потери части своих ресурсов, недополучения доходов или возникновения дополнительных расходов.

Второй вариант — риск рассматривается как возможность удачи, получения доходов или прибыли в результате реализации экономического решения. «Сущность риска состоит в возможности отклонения полученного результата от запланированного. Однако полученный результат может отклоняться от запланированного и в положительную сторону. Следовательно, можно говорить не только о риске потерь, но и о риске выгоды», — считает Е. Е. Егорова.

Стандартное определение рисков, которому следует придерживаться российским банкам, содержится в Письме ЦБ РФ от 23.06.2004 № 70-Т «О типичных банковских рисках»: «под банковским риском понимается присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и/или ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т. д.) и/или внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т. д.)».

По мнению автора дипломной работы, риск будем рассматривать как вероятность или возможность возникновения неблагоприятного события в процессах деятельности организации, включая ее финансовые и нефинансовые активы, пассивы и операции, в результате которых организация получает или может получить (при стечении ряда обстоятельств) как денежные убытки, так и качественные потери. На базе этого определения можно построить полную и непротиворечивую теорию риск-менеджмента, в которой события рассматриваются как некие случайные события или процессы, для измерения которых привлекается соответствующий математический аппарат теории вероятности и статистики.

Исходя из этого подхода автором принимается следующее определение банковского риска: банковский риск — это возможность реализации неблагоприятного события в операционной деятельности банка; в процессе управления активами и пассивами, в процессе реализации бизнес-стратегий, последствием которого будут прямые или косвенные потери, а также потери ликвидности или стоимости капитала банка, связанные с внутренними и внешними факторами неопределенности, влияющими на деятельность банка.

Если за основу взять принятые подходы к определению риска как вероятности или возможности неблагоприятного события, то необходимо ввести такие понятия, как объект и источник (причина) риска.

Объект риска — это любой финансовый инструмент, процесс, вид деятельности банка или операции, при исполнении которых может произойти ухудшение финансового состояния коммерческого банка: потеря стоимости актива, увеличение стоимости обязательства, получение убытков, ухудшение процесса управления финансовыми потоками или технологий управления банком.

По своей природе объекты риска можно разделить на три категории:

- — активы, обязательства, капитал банка и все финансовые инструменты, а также генерируемые ими денежные потоки;

- — процессы, виды деятельности и операции банка;

- — бизнес-стратегии, цели и репутация банка.

Объекты риска, представляющие собой вложения в финансовые инструменты, подразделяются, в свою очередь, на котируемые (торгуемые) финансовые инструменты на финансовых рынках и некотируемые (неторгуемые) финансовые инструменты (кредиты юридическим лицам, депозиты физических лиц). Вместе с тем различные котируемые финансовые инструменты могут в определенный момент носить как текущий торговый, так и инвестиционный характер, а при изменении рыночной конъюнктуры и/или решения комитета по управлению активами и пассивами (КУАП) банка менять свой характер на прямо противоположный.

Источники (факторы) риска — это причины случайных и/или неблагоприятных событий, которые воздействовали на объекты риска и привели либо к уменьшению или потере стоимости актива или финансового инструмента, являющегося объектом риска, либо к ухудшению качества процессов (сбоям) или финансовым потерям банка (если объектом риска являются процессы банка), либо к недостижению стратегической цели (если объектом риска была бизнес-стратегия).

Применяя классический подход к категориям «объект» и «субъект» действия, можно сказать, что объект риска — то, на что направлено неблагоприятное воздействие рискового события. Источник (фактор) риска — субъект воздействия, т. е. то, что генерирует или является причиной наступления неблагоприятного события на объекте риска. Причины могут быть внешними или внутренними, иметь макроэкономическую или субъективную природу, относящуюся к индивидуальным характеристикам контрагента — юридического или физического лица.

Источники риска, сгруппированные по однородным признакам, составляют тип риска. Классификация по типам риска служит основой для измерения и ограничения риска. Объединение всех типов и видов рисков на всех объектах риска представляет собой поле рисков банка, содержащее исчерпывающую информацию относительно возможных рисковых ситуаций.

Далее, приведем способ идентификации рисков по объектам риска, который позволяет оптимальным способом подразделить банковские риски на финансовые, операционные и прочие (рис. 1.2).

Финансовые риски возникают на объектах риска, являющихся активами, обязательствами или финансовыми инструментами, и связаны с возможностью либо потери всей или части стоимости финансового актива, либо получения убытков в процессе управления финансовыми инструментами. К финансовым рискам относятся следующие основные (стандартные) типы рисков:

- — кредитный риск;

- — рыночный риск;

- — риск ликвидности.

Рис. 1.2. Риски банковской деятельности

Операционные риски возникают на объектах риска, являющихся процессами или видами деятельности банка, и связаны с возможностью получения либо убытков или потерь от неэффективной технологии, либо ошибок при осуществлении процессов или конкретных операций.

К прочим рискам относятся все другие разновидности рисков, не связанные с конкретными видами финансовых инструментов и/или процессов. Источниками этих рисков чаще всего являются внешние неблагоприятные события в бизнес-среде банка. К прочим рискам относятся:

- — стратегический риск (риск неверной стратегии, или недостижения целевых стратегических показателей);

- — репутационный риск;

- — правовой риск, связанный с неблагоприятным изменением законодательства и/или налогового регулирования;

- — риск, связанный со спецификой внешней бизнес-среды банка.

Из предложенного подхода к идентификации источников основных (стандартных) рисков на объектах их проявлений следует, что один и тот же объект риска (финансовый инструмент) в зависимости от источников возникновения рисковых ситуаций может одновременно подвергаться воздействию нескольких источников (факторов) риска. Данную ситуацию определим как многовариантность объекта риска.

Многовариантным, например, является валютный риск в классическом значении неблагоприятного изменения обменных курсов валют: он не только присутствует как разновидность рыночного в торговых финансовых инструментах, номинированных в иностранной валюте, но и наличествует в структурных рисках (ликвидности, процентном, открытой валютной позиции структуры активов/пассивов), поскольку объекты структурных рисков номинируются в различных валютах.

Методики расчета (оценок) рисков существенно различны для разных типов (источников или основных типовых разновидностей) и видов (объектов) риска. Серьезная ошибка в методологии — это смешение методов на одном объекте риска, что ещё наблюдается в практике банков, а также в ряде нормативных документов и журнальных публикациях.

Таким образом, при проектировании системы контроля рисков в банке необходимо учитывать, что одни и те же виды активов и пассивов как объекты риска могут подвергаться разным типам рисков в зависимости от характеристик их источников. Например, позиции по кредитно-депозитным договорам подвергаются одновременно процентному и кредитному рискам, а также учитываются в валютном риске в части оценки возможных убытков от переоценки длинных (или коротких) валютных позиций банка. Аналогично все позиции по ценным бумагам, валютным контрактам, производным инструментам подвергаются как кредитному риску (риску непоставки), так и соответствующим рыночным, процентным и страновым рискам.

Все банковские организации должны исходить из того, что основную (стандартную) классификацию типов финансовых рисков нужно производить единообразно и в соответствии с общепринятыми международными и российскими стандартами, определениями, описанными, например, в IAS 32 и 39, в Консультативных предложениях Базельского комитета по банковскому надзору, а также в Письме ЦБ РФ от 23.06.2004 № 70-Т «0 типичных банковских рисках» (далее — Письмо № 70-Т).

Исходя из обобщения указанных документов, можно сформулировать наиболее точные определения типичных (основных) рисков (рис. 1.3).

Эффективность оценки и управления рисками, и в частности рыночным, во многом определяется их классификацией. В экономической литературе можно встретить обобщенные классификационные схемы банковских рисков, анализ которых позволяет не только определить, какие виды рисков следует отнести к рыночному, а также обозначить его место в системе банковских рисков. Существуют различные точки зрения на классификацию рисков и его отнесение к внешним или внутренним по отношению к банку (рис. 1.4). Так, например, рыночный риск является внешним, если брать за основу источник возникновения риска и внутренним, если отталкиваться от степени управляемости, возможности ограничить риск, так как он зависит от компетентности персонала, желания и возможности коммерческого банка принять на себя риск или просто отказаться от него.

По мнению автора дипломной работы, более правильным будет включение рыночного риска в группу внутренних, поскольку, коммерческие банки обладают целым комплексом инструментов (методов) воздействия на величину рыночного риска, которые более подробно будут описаны в параграфе 1.2.